рефераты конспекты курсовые дипломные лекции шпоры

- Раздел Финансы

- /

- Общая методика финансовых вычислений

Реферат Курсовая Конспект

Общая методика финансовых вычислений

Общая методика финансовых вычислений - раздел Финансы, Оглавление &n...

ОГЛАВЛЕНИЕ

Введение

1. Общая методика финансовых вычислений

1.1 Начисление процентов. Расчет наращенной стоимости

Задачи для самостоятельного решения

1.2 Дисконтирование. Расчет первоначальной стоимости

Задачи для самостоятельного решения

2. Практическое применение финансовых расчетов

2.1 Учет инфляции

2.2 Операции с векселями

2.3 Операции с ценными бумагами

2.4. Валютные расчеты

2.5 Кредитные отношения

Задачи для самостоятельного решения

Глоссарий

ЗАКЛЮЧЕНИЕ

Библиографический список

Приложения

ВВЕДЕНИЕ

В настоящее время в условиях рыночных отношений в экономике России появилась потребность в использовании количественных методов оценки финансовых операций. Причины этого очевидны: появились самостоятельные предприятия, функционирующие на условиях самофинансирования и самоокупаемости, произошло становление рынка капитала, изменилась роль банковской системы в экономике и т. д.

Многие решения финансового характера целесообразно принимать, используя формализованные методы оценки, которые называются методы финансовых вычислений или методы финансовой математики.

Владение методами финансовых вычислений необходимо студентам, обучающимся по специальности «Финансы и Кредит», «Экономика и управление на предприятии (в торговле)», «Бухгалтерский учет, анализ и аудит», для рационального выбора привлечения или вложения средств с учетом инвестиционного риска.

Данное учебное пособие содержит две главы (общую и прикладную), задачи для самостоятельного решения, словарь использованных терминов (глоссарий), приложения (порядковые номера дней в году, множитель наращения для сложных процентов, кредитный договор, договор о залоге (ипотеке), динамику ставки рефинансирования Центрального банка Российской Федерации, динамику курсов валют, динамику денежной массы и динамику уровня цен), а также библиографический список, включающий нормативные документы, учебные пособия, практикумы, тренинги и методические указания по курсу финансовых вычислений.

В главе 1 основное внимание сосредоточено на изучении методов финансовых вычислений, которые позволяют принимать финансовые решения в стандартных ситуациях; рассматриваются общие процентные расчеты, расчеты эффективных ставок, способы начисления процентов, методы корректировки процентных ставок на конкретный период, методы дисконтных оценок и исчисления первоначальной стоимости. Глава содержит основные понятия и формулы, после которых представлены примеры решения типовых задач.

Во второй главе учебного пособия приведено практическое применение финансовых вычислений. Глава разделена на пять пунктов, характеризующих отдельные финансовые операции. Здесь представлены теоретические основы и особенности проведения данных операций, рассмотрены на примерах типовые задачи, которые решают субъекты экономических отношений.

Учебное пособие может быть использовано при проведении лекционных и практических занятий по дисциплинам: «Финансы», «Финансы и кредит», «Финансы, денежное обращение, кредит», «Банковское дело», «Деньги, кредит, банки» и т. д., а также рекомендовано студентам для самостоятельной работы.

Настоящее пособие разработано для студентов экономических специальностей всех форм обучения.

ОБЩАЯ МЕТОДИКА ФИНАНСОВЫХ ВЫЧИСЛЕНИЙ

Начисление процентов. Расчет наращенной стоимости

В условиях рыночной экономики любое взаимодействие лиц, фирм и предприятий с целью получения прибыли называется сделкой. При кредитных сделках… Важнейшее место в финансовых сделках занимает фактор времени (t). С временным… Процесс увеличения суммы денег в связи с начислением процентов (i) называют наращением, или ростом первоначальной…Задачи для самостоятельного решения

1. Предприятие получило кредит на 1 год в размере 7 000 000 руб. с условием возврата 8 000 000 руб. Рассчитать простую процентную ставку. 2. Какую сумму нужно положить в банк, выплачивающий 4 % годовых по простой… 3. Организации предоставлен кредит в размере 100 000 000 руб. под 17 % годовых с 1 января по 1 июля текущего года.…Дисконтирование. Расчет первоначальной стоимости

В практике финансовых расчетов может возникнуть и обратная по отношению к наращению задача: по известной наращенной сумме (S) определить размер… P = ? d S время Рис. 2. Дисконтирование с течением времениЗадачи для самостоятельного решения

31. Финансовая корпорация выдает ссуды физическим лицам под простой дисконт 13 % годовых. Рассчитать срок, на который выдана ссуда в размере 10 000… а) 10 335 руб.; б) 11 500 руб.;ПРАКТИЧЕСКОЕ ПРИМЕНЕНИЕ ФИНАНСОВЫХ РАСЧЕТОВ

Учет инфляции

В современной России возникла необходимость учитывать влияние инфляционных процессов на результаты деятельности предприятий, финансово-кредитных… Инфляция представляет собой процесс обесценивания денег, обусловленный… Инфляция проявляется в росте цен на товары и услуги. Изменение цен на товары и услуги определяется при помощи индекса…Операции с векселями

Вексельные расчеты широко применяются на практике между хозяйствующими субъектами.

Учет векселей является обычной банковской операцией, при которой банки или финансовые компании покупают векселя с дисконтом по цене, меньшей, чем номинальная стоимость векселя.

В соответствии с Гражданским кодексом Российской Федерации вексель является ценной бумагой. С 1997 г. действует Федеральный закон «О переводном и простом» [5].

Вексель – составленное по установленной законом форме безусловной письменное долговое обязательство, выданное одной стороной (векселедателем) другой стороне (векселедержателю).

Вексель – это абстрактное, ничем не обусловленное обязательство векселедателя или приказ векселедателя третьему лицу выплатить указанному лицу (или по его приказу) определенную сумму денег в определенный срок.

Основными чертами векселя являются следующие:

1) абстрактный характер обязательства, выраженного векселем;

2) безусловный характер обязательства, выраженного векселем;

3) бесспорный характер обязательства, выраженного векселем.

Вексель – краткосрочная ценная бумага сроком погашения до 1 года.

Продается с дисконтом (по цене ниже, чем номинальная стоимость), а погашается по номинальной стоимости.

В вексельных расчетах участвуют:

– векселедатель – заемщик;

– векселедержатель – кредитор;

– плательщик (или третье лицо) – коммерческий банк или финансовая компания.

Для расчета суммы денежных средств, полученных векселедержателем при учете векселя в банке, используется формула простого дисконта. Введем следующие обозначения:

S = P (1 – d · t), (20)

где P – номинальная стоимость векселя, руб.; d – учетная ставка (ставка дисконта), выраженная в коэффициенте; t – период времени.

Сумма дохода банка по учету векселя рассчитывается по формуле

D = P – S = P –  , (21)

, (21)

где D – сумма дисконта по векселю, руб.

Пример 21

Вексель на сумму 20 000 руб. и сроком погашения 10 октября учтен в банке 10 сентября текущего года по учетной ставке 10 % годовых. Рассчитать сколько получит владелец векселя (S) и сумму дохода банка (D).

Решение

S = 20 000 (1 – 0,1 ·  ) = 19 840, руб.

) = 19 840, руб.

D = 20 000 – 19 840 = 160, руб.

На практике вексель часто применяется как инструмент вложения временно свободных денежных средств, обеспечивающий держателю доход в виде дисконта. В таких случаях, цена приобретения векселя рассчитывается по формуле (20), а доход от покупки данной ценной бумаги может быть рассчитан по формуле (21). При расчете дохода от приобретения векселя можно учитывать влияние инфляционных факторов. В этой ситуации инфляция будет увеличивать затраты кредитора (векселедержателя) по приобретению векселя и влиять на изменение доходности осуществляемой операции (п. 2.1).

Пример 22

Вексель на сумму 50 000 руб. и сроком обращения 1 год реализуется с дисконтом 12 % годовых. Определить целесообразность покупки векселя, если среднегодовой уровень инфляции составит 13 %.

Решение

S = 50 000 (1 – 0,12 · 1) = 44 000, руб.

S1 = 44 000 (1 + 0,13 · 1) = 49 720, руб.

D = 50 000 – 49 720 = 280, руб.

Таким образом, покупку векселя можно считать целесообразной, так как доход по операции является положительным и составит 280 руб.

Операции банковского учета иногда проводятся по сложной учетной ставке. В этом случае сумма денег, выплачиваемая банком вычисляется по формулам (13) (п. 1.2).

Операции с ценными бумагами

С юридической точки зрения, ценная бумага представляет собой денежный документ, удостоверяющий имущественные права, осуществление или передача которых возможны только при его предъявлении или если доказано закрепление этих прав в специальном реестре (в случаях, определенных законом).

С экономической точки зрения, ценная бумага – это совокупность имущественных прав на те или иные материальные объекты, которые обособились от своей материальной основы и получили собственную материальную форму. Ценные бумаги могут предоставлять и неимущественные права (например, акция предоставляет право голоса на общем собрании акционеров, а также право получать информацию о деятельности акционерного общества и т. д.).

Фундаментальные свойства ценных бумаг:

– обращаемость;

– доступность для гражданского оборота;

– стандартность и серийность;

– документальность;

– признание государством и регулируемость;

– рыночность;

– ликвидность;

– рискованность;

– обязательность исполнения обязательства.

Гражданский кодекс Российской Федерации выделяет следующие ценные бумаги: государственные, муниципальные, корпоративные облигации, вексель, акции, депозитный и сберегательный сертификат и другие.

Характеристика основных видов ценных бумаг представлена в табл. 1.

Таблица 1

Характеристика основных видов ценных бумаг

| Ценная бумага | Характеристика |

| Акция | Долевая, эмиссионная ценная бумага, дающая право ее владельцу на участие в управлении акционерным обществом, получение части прибыли в форме дивидендов и части имущества при ликвидации акционерного общества. Цель выпуска – формирование и увеличение уставного капитала. Различают привилегированные и обыкновенные акции. Привилегированные акции не дают права на участие в управлении акционерным обществом, но дают первоочередное право на получение дивиденда по фиксированной ставке, независимо от результатов финансово-хозяйственной деятельности предприятия, и на первоочередное погашение при ликвидации общества по отношению к обыкновенным акциям. Бессрочная ценная бумага. По акции выплачивается доход в виде дивиденда. Дивиденд – это часть чистой прибыли акционерного общества, выплачиваемая каждому акционеру пропорционально количеству акций, находящихся в его собственности. |

| Облигация | Долговая эмиссионная ценная бумага, закрепляющая право ее держателя на получение от эмитента облигации в предусмотренный срок ее номинальной стоимости и зафиксированного в ней процента от этой стоимости или иного имущественного эквивалента. Доходом по облигации называется процент или купонный доход. Существуют бескупонные облигации, доход по которым определяется в виде дисконта. В зависимости от эмитента выделяют: – государственные облигации; – муниципальные; – корпоративные. |

| Сертификат | Письменное свидетельство кредитного учреждения о депонировании в нем денежных средств, удостоверяющее право вкладчика на получение по истечении установленного срока депозита (вклада) и процентов по нему. Эмитентами депозитных и сберегательных сертификатов являются банки. Сертификаты выпускаются как именные, так и на предъявителя. Не предусмотрено ограничений на сумму номинала, который может быть выражен как в российских рублях, так и в иностранной валюте. Минимальные сроки обращения сертификатов не установлены, максимальный срок для депозитных сертификатов – 1 год, для сберегательных – 3 года. Деление на депозитные и сберегательные сертификаты связано с их владельцами, которыми могут быть юридические лица (депозитные) и физические лица (сберегательные). Выпускаются в документарной форме. Доход определяется в виде процента, который зависит от срока обращения сертификата и его номинальной стоимости. |

Размер дохода по данным ценным бумагам можно рассчитать по следующей формуле

D = , (22)

, (22)

где N – номинальная стоимость ценной бумаги, руб.; Ct – ставка дивиденда, процента, купона, %.

Как правило, срочные ценные бумаги (вексель, облигация, сертификат) имеют определенный срок обращения. В результате воздействия факторов времени и инфляции реальный доход от приобретения ценных бумаг меняется, что следует учитывать при инвестировании денежных средств.

Увеличение и обесценение капитала можно рассчитать на основе формул простого и сложного процентов, рассмотренных выше.

Пример 23

Облигация номинальной стоимостью 1 000 руб. и фиксированной ставкой дохода 14 % годовых выпускается сроком на 3 года с ежегодной выплатой дохода. Определить целесообразность покупки данной облигации, если среднегодовой уровень инфляции составит 11 %.

Решение

S = 1 000 (1 + 0,14 · 3) = 1 420, руб.

Sинфл = 1 000 (1 + 0,11 · 1) 3 = 1 367, руб.

D = 1 420 – 1 367 = 53, руб.

Таким образом, покупка облигации выгодна для инвестора, так обеспечит доход в размере 53 руб.

Начисляемый процентный доход по ценным бумагам может изменяться в течение времени, тогда увеличение капитала следует определять по формулам (7) и (8) (также как и инфляция, только применяется формула (8)).

Пример 24

На депозитный сертификат номиналом 1 000 руб. и сроком обращения 1 год начисляются проценты исходя из следующих данных: I квартал – 6 % годовых, II квартал – 8 % годовых. Каждый последующий квартал ставка процента увеличивается на 1 %. Рассчитать общую сумму погашения по сертификату, если проценты погашаются в конце срока.

Решение

S = 1 000(1 + 0,06· )·(1 + 0,08·)·(1 + 0,09·)·(1 + 0,1·) = 1 085, руб.

)·(1 + 0,08·)·(1 + 0,09·)·(1 + 0,1·) = 1 085, руб.

Характерной особенностью облигации, также как и векселя, является существование ситуаций размещения данной ценной бумаги с дисконтом, т. е. по цене, ниже номинальной.

В таком случае, цену приобретения облигации можно рассчитать по формуле

C = P(1 – dt), (23)

где C – цена приобретения облигации, тыс. руб.; P – первоначальная (номинальная) стоимость облигации, тыс. руб.; d – ставка дисконта, выраженная в коэффициенте; t – срок обращения облигации, дни, годы и т. д.

Таким образом, влияние всех факторов, а именно процентного дисконтированного дохода, инфляции при обращении ценных бумаг, можно объединить в примере 25.

Пример 25

Целевая муниципальная облигация номинальной стоимостью 10 000 руб. имеет процентный доход в размере 8 % годовых, реализуется с дисконтом 4 % годовых. Рассчитать финансовый результат от приобретения облигации, если срок ее обращения составляет 1 год и среднегодовой уровень инфляции 12 %.

Решение

Сумма погашения облигации:

S = 10 000 (1 + 0,08 · 1) = 10 800, руб.

Цена приобретения облигации:

С = 10 000 (1-0,04 · 1) = 9 600, руб.

Увеличение затрат по покупке облигации под влиянием инфляции:

Sинфл = 9 600 (1 + 0,12 · 1) = 10 752, руб.

Финансовый результат от покупки облигации:

10 800 – 10 752 = 48, руб.

Приобретение ценной бумаги целесообразно.

Валютные расчеты

Валютные расчеты (операции) можно определить как соглашения (контракты) участников валютного рынка по купле-продаже, платежам, предоставления в… Под иностранной валютой понимаются денежные знаки иностранных государств, а… Валютный курс – «цена» (отношение) денежной единицы одной страны, выраженная (выраженное) в денежных единицах других…Кредитные отношения

Кредит – предоставление денежных средств во временное пользование на условиях возвратности в определенный срок и уплатой процентов. Если кредит выдается банком или финансовой компанией, то это банковский… Перед заключением кредитного договора банк проверяет дееспособность, правоспособность и платежеспособность клиента.…Задачи для самостоятельного решения

41. Объем денежной массы, находящейся в обращении на начало года, составляет 4 566 млрд. руб. Определить, как изменится объем денежной массы за год… 42. Инвестор имеет возможность вложить 100 000 руб. на 2 года. Рассчитать… 43. Определить целесообразность вложения денежных средств на год под 14 % годовых, если ежеквартальный уровень…ГЛОССАРИЙ

Активы – деньги, вклады, права и собственность, которыми располагает компания или отдельно взятое лицо. Акция – ценная бумага, приобретение которой дает права ее покупателю на… Арбитраж – третейский суд для разрешения споров по поводу сделок с ценными бумагами; положительная разница в ставках…ЗАКЛЮЧЕНИЕ

Предлагаемое учебное пособие рассматривает финансовые вычисления, предметом которых является результат деятельности инвестиционных, биржевых,… Эти финансовые вычисления называют также эффективными, или высшими, так как… Различают простые и сложные виды финансовых вычислений, соответствующие простым и сложным схемам финансовых сделок.…БИБЛИОГРАФИЧЕСКИЙ СПИСОК

1. Российская Федерация. Законы. Гражданский кодекс Российской Федерации от 14.12.2002 г. № 138-ФЗ; ред. от 29.12.2004 г. // www.duma.gov.ru 2. Российская Федерация. Законы. О валютном регулировании и валютном контроле… 3. Российская Федерация. Законы. Об ипотечных ценных бумагах : федер. закон от 11.11.2003 г. № 152-ФЗ // Парламент.…ПРИЛОЖЕНИЯ

Приложение 1

Порядковые номера дней в обычном году (365 дней)

| День месяца | Январь | Февраль | Март | Апрель | Май | Июнь | Июль | Август | Сентябрь | Октябрь | Ноябрь | Декабрь |

| – | ||||||||||||

| – | ||||||||||||

| – | – | – | – | – |

Приложение 2

Порядковые номера дней в високосном году (366 дней)

| День месяца | Январь | Февраль | Март | Апрель | Май | Июнь | Июль | Август | Сентябрь | Октябрь | Ноябрь | Декабрь |

| – | ||||||||||||

| – | – | – | – | – |

Приложение 3

Множитель наращения FM1(r,n) =

| Число периодов | Процентная ставка | |||||||

| 9% | 10 % | 11 % | 12 % | 13 % | 14 % | 15 % | 16 % | |

| 1.0900 | 1.1000 | 1.1100 | 1.1200 | 1.1300 | 1.1400 | 1.1500 | 1.1600 | |

| 1,1881 | 1.2100 | 1.2321 | 1.2544 | 1.2769 | 1.2996 | 1.3225 | 1.3456 | |

| 1.2950 | 1.3310 | 1.3676 | 1.4049 | 1.4429 | 1.4815 | 1.5209 | ||

| 1.4116 | 1.4641 | 1.5181 | 1.5735 | 1.6305 | 1.6890 | 1.7490 | 1.8106 | |

| 1.5386 | 1.6105 | 1.6851 | 1.7623 | 1.8424 | 1.9254 | 2.0114 | 2.1003 | |

| 1.6771 | 1.7716 | 1.8704 | 1.9738 | 2.0820 | 2.1950 | 2.3131 | 2.4364 | |

| 1.8280 | 1.9487 | 2.0762 | 2.2107 | 2.3526 | 2.5023 | 2.6600 | 2.8262 | |

| 1.9926 | 2.1436 | 2.3045 | 2.6584 | 2.8526 | 3.0590 | 3.2784 | ||

| 2.1719 | 2.3579 | 2.5580 | 2.7731 | 3.0040 | 3.2519 | 3.5179 | 3.8030 | |

| 2.3674 | 2.5937 | 2.8394 | 3.1058 | 3.3946 | 3.7072 | 4.0456 | 4.4114 | |

| 2.5804 | 2.8531 | 3.1518 | 3.4785 | 3.8359 | 4.2262 | 4.6524 | 5.1173 | |

| 2.8127 | 3.1384 | 3.4985 | 3.8960 | 4.3345 | 4.8179 | 5.3503 | 5.9360 | |

| 3.0658 | 3.4523 | 3.8833 | 4.3635 | 4.8980 | 5.4924 | 6.1528 | 6.8858 | |

| 3.3417 | 3.7975 | 4.3104 | 4.8871 | 5.5348 | 6.2613 | 7.0757 | 7.9875 | |

| 3.6425 | 4.1772 | 4.7846 | 5.4736 | 6.2543 | 7.1379 | 8.1371 | 9.2655 | |

| 3.9703 | 4.5950 | 5.3109 | 6.1304 | 7.0673 | 8.1372 | 9.3576 | 10.7480 | |

| 4.3276 | 5.0545 | 5.8951 | 6.8660 | 7.9861 | 9.2765 | 10.7613 | 12.4677 | |

| 4.7171 | 5.5599 | 6.5436 | 7.6900 | 9.0243 | 10.5752 | 12.3755 | 14.4625 | |

| 5.1417 | 6.1159 | 7.2633 | 8.6128 | 10.1974 | 12.0557 | 14.2318 | 16.7765 | |

| 5.6044 | 6.7275 | 8.0623 | 9.6463 | 11.5231 | 13.7435 | 16.3665 | 19.4608 | |

| 6.1088 | 7.4002 | 8.9492 | 10.8038 | 13.0211 | 15.6676 | 18.8215 | 22.5745 | |

| 6.6586 | 8.1403 | 9.9336 | 12.1003 | 14.7138 | 17.8610 | 21.6447 | 26.1864 | |

| 7.2579 | 8.9543 | 11.0263 | 13.5523 | 16.6266 | 20.3616 | 24.8915 | 30.3762 | |

| 7.9111 | 9.8497 | 12.2392 | 15.1786 | 18.7881 | 23.2122 | 28.6252 | 35.2364 | |

| 8.6231 | 10.8347 | 13.5855 | 17.0001 | 21.2305 | 26.4619 | 32.9190 | 40.8742 | |

| 9.3992 | 11.9182 | 15.0799 | 19.0401 | 23.9905 | 30.1666 | 37.8568 | 47.4141 | |

| 10.2451 | 13.1100 | 16.7386 | 21.3249 | 27.1093 | 34.3899 | 43.5353 | 55.0004 | |

| 11.1671 | 14.4210 | 18.5799 | 23.8839 | 30.6335 | 39.2045 | 50.0656 | 63.8004 | |

| 12.1722 | 15.8631 | 20.6237 | 26.7499 | 34.6158 | 44.6931 | 57.5755 | 74.0085 | |

| 13.2677 | 17.4494 | 22.8923 | 29.9599 | 39.1159 | 50.9502 | 66.2118 | 85.8499 | |

| 14.4618 | 19.1943 | 25.4104 | 33.5551 | 44.2010 | 58.0832 | 76.1435 | 99.5859 | |

| 15.7633 | 21.1138 | 28.2056 | 37.5817 | 49.9471 | 66.2148 | 87.5651 | 115.5196 | |

| 17.1820 | 23.2252 | 31.3082 | 42.0915 | 56.4402 | 75.4849 | 100.6998 | 134.0027 | |

| 18.7284 | 25.5477 | 34.7521 | 47.1425 | 63.7774 | 86.0528 | 115.8048 | 155.4432 | |

| 20.4140 | 28.1024 | 38.5749 | 52.7996 | 72.0685 | 98.1002 | 133.1755 | 180.3141 | |

| 22.2512 | 30.9127 | 42.8181 | 59.1356 | 81.4374 | 111.8342 | 153.1519 | 209.1643 | |

| 24.2538 | 34.0039 | 47.5281 | 66.2318 | 92.0243 | 127.4910 | 176.1246 | 242.6306 | |

| 26.4367 | 37.4043 | 52.7562 | 74.1797 | 103.9874 | 145.3397 | 202.5433 | 281.4515 | |

| 28.8160 | 41.1448 | 58.5593 | 83.0812 | 117.5058 | 165.6873 | 232.9248 | 326.4838 | |

| 31.4094 | 45.2593 | 65.0009 | 93.0510 | 132.7816 | 188.8835 | 267.8635 | 378.7212 | |

| 34.2363 | 49.7852 | 72.1510 | 104.2171 | 150.0432 | 215.3272 | 308.0431 | 439.3165 | |

| 37.Я75 | 54.7637 | 80.0876 | 116.7231 | 169.5488 | 245.4730 | 354.2495 | 509.6072 | |

| 40.6761 | 60.2401 | 88.8972 | 130.7299 | 191.5901 | 279.8392 | 407.3870 | 591.1443 | |

| 44.3370 | 66.2641 | 98.6759 | 146.4175 | 216.4968 | 319.0167 | 468.4950 | 685.7274 | |

| 48.3273 | 72.8905 | 109.5302 | 163.9876 | 244.6414 | 363.6791 | 538.7693 | 795.4438 | |

| 52.6767 | 80.1795 | 121.5786 | 183.6661 | 276.4448 | 414.5941 | 619.5847 | 922.7148 | |

| 57.4176 | 88.1975 | 134.9522 | 205.7061 | 312.3826 | 472.6373 | 712.5224 | 1070.3492 | |

| 62.5852 | 97.0172 | 149.7970 | 230.3908 | 352.9923 | 538.8065 | 819.4007 | 1241.6051 | |

| 68.2179 | 106.7190 | 166.2746 | 258.0377 | 398.8813 | 614.2395 | 942.3108 | 1440.2619 | |

| 74.3575 | 117.3909 | 184.5648 | 289.0022 | 450.7359 | 700.2330 | 1083.6574 | 1670.7038 |

Продолжение прил. 3

Множитель наращения FM1(r,n) =

| Число периодов | Процентная ставка | |||||

| 17 % | 18 % | 19 % | 20 % | 21 % | 22 % | |

| 1.1700 | 1.1800 | 1.1900 | 1.2000 | 1.2100 | ||

| 1.3689 | 1.3924 | 1.4161 | 1.4400 | 1.4641 | ||

| 1.6016 | 1.6430 | 1.6852 | 1.7280 | 1.7716 | ||

| 1.8739 | 1.9388 | 2.0053 | 2.0736 | 2.1436 | 2.2153 | |

| 2.1924 | 2.2878 | 2.3864 | 2.4883 | 2.5937 | 2.7027 | |

| 2.5652 | 2.6996 | 2.8398 | 2.9860 | 3.1384 | 3.2973 | |

| 3.0012 | 3.1855 | 3.3793 | 3.5832 | 3.7975 | 4.0227 | |

| 3.5115 | 3.7589 | 4.0214 | 4.2998 | 4.5950 | 4.9077 | |

| 4.1084 | 4.4355 | 4.7854 | 5.1598 | 5.5599 | 5.9874 | |

| 4.8068 | 5.2338 | 5.6947 | 6.1917 | 6.7275 | 7.3046 | |

| 5.6240 | 6.1759 | 6.7767 | 7.4301 | 8.1403 | 8.9117 | |

| 6.5801 | 7.2876 | 8.0642 | 8.9161 | 9.8497 | 10.8722 | |

| 7.6987 | 8.5994 | 9.5964 | 10.6993 | 11.9182 | 13.2641 | |

| 9.0075 | 10.1472 | 11.4198 | 12.8392 | 14.4210 | 16.1822 | |

| 10.5387 | 11.9737 | 13.5895 | 15.4070 | 17.4494 | 19.7423 | |

| 12.3303 | 14.1290 | 16.1715 | 18.4884 | 21.1138 | 24.0856 | |

| 14.4265 | 16.6722 | 19.2441 | 22.1861 | 25.5477 | 29.3844 | |

| 16.8790 | 19.6733 | 22.9005 | 26.6233 | 30.9127 | 35.8490 | |

| 19.7484 | 23.2144 | 27.2516 | 31.9480 | 37.4043 | 43.7358 | |

| 23.1056 | 27.3930 | 32.4294 | 38.3376 | 45.2593 | 53.3576 | |

| 27.0336 | 32.3238 | 38.5910 | 46.0051 | 54.7637 | 65.0963 | |

| 31.6293 | 38.1421 | 45.9233 | 55.2061 | 66.2641 | 79.4175 | |

| 37.0062 | 45.0076 | 54.6487 | 66.2474 | 80.1795 | 96.8894 | |

| 43.2973 | 53.1090 | 65.0320 | 79.4968 | 97.0172 | 118.2050 | |

| 50.6578 | 62.6686 | 77.3881 | 95.3962 | 117.3909 | 144.2101 | |

| 59.2697 | 73.9490 | 92.0918 | 114.4755 | 142.0429 | 175.9364 | |

| 69.3455 | 87.2598 | 109.5893 | 137.3706 | 171.8719 | 214.6424 | |

| 81.1342 | 102.9666 | 130.4112 | 164.8447 | 207.9651 | 261.8637 | |

| 94.9271 | 121.5005 | 155.1893 | 197.8136 | 251.6377 | 319.4737 | |

| 111.0647 | 143.3706 | 184.6753 | 237.3763 | 304.4816 | 389.7579 | |

| 129.9456 | 169.1774 | 219.7636 | 284.8516 | 368.4228 | 475.5046 | |

| 152.0364 | 199.6293 | 261.5187 | 341.8219 | 445.7916 | 580.1156 | |

| 177.8826 | 235.5625 | 311.2073 | 410.1863 | 539.4078 | 707.7411 | |

| 208.1226 | 277.9638 | 370.3366 | 492.2235 | 652.6834 | 863.4441 | |

| 243.5035 | 327.9973 | 440.7006 | 590.6682 | 789.7470 | 1053.4018 | |

| 284.8991 | 387.0368 | 524.4337 | 708.8019 | 955.5938 | 1285.1502 | |

| 333.3319 | 456.7034 | 624.0761 | 850.5623 | 1156.2685 | 1567.8833 | |

| 389.9983 | 538.9100 | 742.6506 | 1020.6747 | 1399.0849 | 1912.8176 | |

| 456.2980 | 635.9139 | 883.7542 | 1224.8096 | 1692.8927 | 2333.6375 | |

| 533.8687 | 750.3783 | 1051.6675 | 1469.7716 | 2048.4002 | 2847.0378 | |

| 624.6264 | 885.4464 | 1251.4843 | 1763.7259 | 2478.5643 | 3473.3861 | |

| 730.8129 | 1044.8268 | 1489.2664 | 2116.4711 | 2999.0628 | 4237.5310 | |

| 855.0511 | 1232.8956 | 1772.2270 | 2539.7653 | 3628.8659 | 5169.7878 | |

| 1000.4098 | 1454.8168 | 2108.9501 | 3047.7183 | 4390.9278 | 6307.1411 | |

| 1170.4794 | 1716.6839 | 2509.6506 | 3657.2620 | 5313.0226 | 7694.7122 | |

| 1369.4609 | 2025.6870 | 2986.4842 | 4388.7144 | 6428.7574 | 9387.5489 | |

| 1602.2693 | 2390.3106 | 3553.9162 | 5266.4573 | 7778.7964 | 11452.8096 | |

| 1874.6550 | 2820.5665 | 4229.1603 | 6319.7487 | 9412.3437 | 13972.4277 | |

| 2193.3464 | 3328.2685 | 5032.7008 | 7583.6985 | 11388.9358 | 17046.3618 | |

| 2566.2153 | 3927.3569 | 5988.9139 | 9100.4382 | 13780.6123 | 20796.5615 |

Окончание прил. 3

Множитель наращения FM1(r,n) =

| Число периодов | Процентная ставка | ||||

| 23 % | 24 % | 25 % | 30 % | 40 % | |

| 1.2300 | 1.2400 | 1.2500 | 1.3000 | 1.4000 | |

| 1.5129 | 1.5376 | 1.5625 | 1.6900 | 1.9600 | |

| 1.8609 | 1.9066 | 1.9531 | 2.1970 | 2.7440 | |

| 2.2889 | 2.3642 | 2.4414 | 2.8561 | 3.8416 | |

| 2.8153 | 2.9316 | 3.0518 | 3.7129 | 5.3782 | |

| 3.4628 | 3.6352 | 3.8147 | 4.8268 | 7.5295 | |

| 4.2593 | 4.5077 | 4.7684 | 6.2749 | 10.5414 | |

| 5.2389 | 5.5895 | 5.9605 | 8.1573 | 14.7579 | |

| 6.4439 | 6.9310 | 7.4506 | 10.6045 | 20.6610 | |

| 7.9259 | 8.5944 | 9.3132 | 13.7858 | 28.9255 | |

| 9.7489 | 10.6571 | 11.6415 | 17.9216 | 40.4957 | |

| 11.9912 | 13.2148 | 14.5519 | 23.2981 | 56.6939 | |

| 14.7491 | 16.3863 | 18.1899 | 30.2875 | 79.3715 | |

| 18.1414 | 20.3191 | 22.7374 | 39.3738 | 111.1201 | |

| 22.3140 | 25.1956 | 28.4217 | 51.1859 | 155.5681 | |

| 27.4462 | 31.2426 | 35.5271 | 66.5417 | 217.7953 | |

| 33.7588 | 38.7408 | 44.4089 | 86.5042 | 304.9135 | |

| 41.5233 | 48.0386 | 55.5112 | 112.4554 | 426.8789 | |

| 51.0737 | 59.5679 | 69.3889 | 146.1920 | 597.6304 | |

| 62.8206 | 73.8641 | 86.7362 | 190.0496 | 836.6826 | |

| 77.2694 | 91.5915 | 108.4202 | 247.0645 | ||

| 95.0413 | 113.5735 | 135.5253 | 321.1839 | 1639.8978 | |

| 116.9008 | 140.8312 | 169.4066 | 417.5391 | 2295.8569 | |

| 143.7880 | 174.6306 | 211.7582 | 542.8008 | 3214.1997 | |

| 176.8593 | 216.5420 | 264.6978 | 705.6410 | 4499.8796 | |

| 217.5369 | 268.5121 | 330.8722 | 917.3333 | 6299.8314 | |

| 267.5704 | 332.9550 | 413.5903 | 1192.5333 | 8819.7640 | |

| 329.1115 | 412.8642 | 516.9879 | 1550.2933 | 12347.6696 | |

| 404.8072 | 511.9516 | 646.2349 | 2015.3813 | 17286.7374 | |

| 497.9129 | 634.8199 | 807.7936 | 2619.9956 | 24201.4324 | |

| 612.4328 | 787.1767 | 1009.7420 | 3405.9943 | 33882.0053 | |

| 753.2924 | 976.0991 | 1262.1774 | 4427.7926 | 47434.8074 | |

| 926.5496 | 1210.3629 | 1577.7218 | 5756.1304 | 66408.7304 | |

| 1139.6560 | 1500.8500 | 1972.1523 | 7482.9696 | 92972.2225 | |

| 1401.7769 | 1861.0540 | 2465.1903 | 9727.8604 | 130161.1116 | |

| 1724.1856 | 2307.7070 | 3081.4879 | 12646.2186 | 182225.5562 | |

| 2120.7483 | 2861.5567 | 3851.8599 | 16440.0841 | 2S5115.7786 | |

| 2608.5204 | 3548.3303 | 4814.8249 | 21372.1094 | 357162.0901 | |

| 3208.4801 | 4399.9295 | 6018.5311 | 27783.7422 | 500026.9261 | |

| 3946.4305 | 5455.9126 | 7523.1638 | 36118.8648 | 700037.6966 | |

| 4854.1095 | 6765.3317 | 9403.9548 | 46954.5243 | 980052.7752 | |

| 5970.5547 | 8389.0113 | 11754.9435 | 61040.8815 | 1372073.8853 | |

| 7343.7823 | 10402.3740 | 14693.6794 | 79353.1460 | 1920903.4394 | |

| 9032.8522 | 12898.9437 | 18367.0992 | 103159.0898 | 2689264.8152 | |

| 11110.4082 | 15994.6902 | 22958.8740 | 134106.8167 | 3764970.7413 | |

| 13665.8021 | 19833.4158 | 28698.5925 | 174338.8617 | 5270959.0378 | |

| 16808.9365 | 24593.4356 | 35873.2407 | 226640.5203 | 7379342.6529 | |

| 20674.9919 | 30495.8602 | 44841.5509 | 294632.6763 | 10331079.7140 | |

| 25430.2401 | 37814.8666 | 56051.9386 | 383022.4792 | 14463511.6000 | |

| 31279.1953 | 46890.4346 | 70064.9232 | 497929.2230 | 20248916.2390 |

Приложение 4

Кредитный договор

г. _________ «_____»____________200...г.

Коммерческий банк «____________________» (далее именуемиый – Банк) в лице ______________________________, действующего на основании Устава, с одной стороны, и ______________________________ с другой стороны (далее именуемый – Клиент) в лице ______________________________ действующего на основании _______________________ с другой стороны, заключили настоящий договор о нижеследующем.

1. Предмет договора

1. Банк предоставляет Клиенту краткосрочный кредит в сумме __________________________________________________________________

(сумма прописью)

2. Объектами кредитования являются ____________________________

3. Цель кредитования состоит в финансировании затрат Клиента, указанных в п. 2 настоящего договора.

4. Для учета полученного Клиентом кредита Банк открывает ему ссудный счет №____

5. Клиент обязуется принять сумму, указанную в п.1 настоящего договора. Клиент не имеет права передавать третьим лицам свое право на получение кредита, возникшее после подписания настоящего договора, без письменного согласия Банка, включая передачу его в залог или по договору об уступке права требования (цессии).

6. В процессе пользования кредитом Клиент обязуется соблюдать принципы кредитования:__________________________________

2. Срок договора

7. Срок действия договора составляет с ________ по _______

8. Банк обязуется предоставить кредит в следующие сроки:

| Сумма (прописью цифрами) | Дата выдачи кредита |

9.Клиент обязуется возвратить полученный кредит в следующие сроки:

| Сумма (прописью цифрами) | Дата возврата кредита |

3. Цель договора

10. Клиент обязуется уплатить Банку следующее вознаграждение за пользованием кредитом:

10.1. В пределах срока пользования кредитом (до наступления обусловленного настоящим договором срока погашения кредита) – _______ % годовых.

10.2. При нарушении срока возврата кредита – ________% годовых за весь период просрочки от обусловленного настоящим договором срока погашения кредита до его фактического возврата.

11. Проценты за пользование кредитом начисляются Банком, который предоставляет Клиенту соответствующий расчет.

12. Банк имеет право в одностороннем порядке повысить размер процентов за пользование кредитом (включая повышенные) в случае увеличения процентной ставки Центрального Банка РФ за пользование централизованными кредитными ресурсами (учетная ставка ЦБ РФ) – пропорционально этому увеличению.

4. Порядок расчетов

13. Банк предоставляет Клиенту кредит на условиях, предусмотренных настоящим договором. Путем перечисления соответствующей суммы на расчетный счет Клиента в сроки. Указанные в п. 8 настоящего договора.

14. Клиент обязуется погасить выданный ему кредит в сроки, указанные в п. 9 настоящего договора, с помощью ______________ платежных поручений, наличный расчет).

15. Клиент выплачивает Банку обусловленные настоящим договором проценты за пользование кредитом платежным поручением на основании расчета Банка ежеквартально не позднее 15 числа первого месяца квартала. Следующего за расчетным. При просрочке уплаты процентов свыше десяти дней Банк вправе списать причитающиеся ему суммы в безакцептном порядке.

16. В случае образования просроченной задолженности по возврату полученного Клиентом кредита и процентам за пользование им (включая повышенные) суммы, выплачиваемые Клиентом в погашение указанной задолженности. Направляются вначале на погашение долга по процентам. А затем засчитываются в счет возврата предоставленного кредита.

5. Контроль Банка

17. В процессе кредитования Банк имеет право проверять финансово-хозяйственное положение Клиента, целевое использование кредита и его обеспеченность.

18. Для реализации контрольных прав Банка, указанных в п. 18 настоящего договора, Клиент обязуется предоставить Банку следующие документы: __________________________

Клиент также обязуется предоставлять по требованию Банка другие документы, отвечать на вопросы работников Банка, предоставлять справки и совершать другие действия, необходимые для выяснения Банком обстоятельств, указанных в п. 18 настоящего договора.

20. Клиент обязуется допускать работников Банка в служебные, производственные, складские помещения для проведения целевых проверок.

6. Обеспечение кредита

21. Кредит, предоставленный по настоящему договору, обеспечивается ___________________________________ (залогом, поручительством и гарантией)

22. Документ, устанавливающий обеспечение, является Приложением к настоящему договору и предоставляется Клиентом Банку не позднее одной недели с момента подписания настоящего договора.

7. Ответственность сторон

23. В случае ухудшения финансово-хозяйственного положения Клиента. использования кредита не по целевому назначению, уклонения от банковского контроля, несвоевременного возврата ранее полученного кредита, а также в случаях, если выданный кредит окажется по различным причинам необеспеченным, Банк имеет право приостанавливать дальнейшую выдачу кредита и/или досрочно взыскать выданную сумму, в том числе путем обращения взыскания на обеспечение.

24. В случае нарушения обязательств, предусмотренного п. 22 Банк имеет право отказать в выдаче кредита.

25. За нарушение срока возврата полученного кредита Клиент уплачивает банку пеню в размере __% от несвоевременно уплаченной суммы за каждый календарный день просрочки.

8. Юридические адреса и подписи сторон

| Банк: | Клиент: |

Приложение 5

Договор об ипотеке №______

г._________________ «______»________________г.

____________________________________, именуемый в дальнейшем «Залогодатель», в лице __________________________, действующего на основании _____________, с одной стороны и ______________________________________________________________, именуем в дальнейшем «Залогодержатель», в лице _________________________________________, действующего на основании ____________________, с другой стороны, а вместе именуемые «Стороны», заключили настоящий договор о нижеследующем:

1. Обязательство, обеспеченное ипотекой

1.1. Настоящий договор заключен с целью обеспечения исполнения обязательств Залогодателя перед Залогодержателем по договору_____________ (долевого инвестирования строительства, купли-продажи, аренды, подряда и пр.) №___, заключенному Сторонами «____»______________г. в г.________________(далее основной договор).

1.2. По основному договору Залогодатель выступает______________ (Застройщиком, Заказчиком и пр., Должником), а Залогодержатель _____________________ (Инвестором, Подрядчиком и пр., Кредитором).

Кредитор в соответствии с основным договором принимает на себя обязательства _________________________________________________(суть обязательства) на условиях, предусмотренных основным договором, а Должник обязуется _____________________________________________(суть обязательства).

1.3. В соответствии с основным договором срок исполнения Должником своих обязательств наступает «_____»__________________________г.

1.4. В силу п.___ основного договора в случае нарушения Должником сроков исполнения обязательств он выплачивает Кредитору неустойку (штраф) в рублях в размере ___________________________ руб. 00 коп. В случае если просрочка составляет более ________________, Кредитор вправе отказаться от исполнения обязательств по основному договору в одностороннем порядке, предварительно письменно уведомив об этом Должника за _______дней.

При наступлении обязательств, указанных в настоящем пункте, Должник возвращает Кредитору денежные средства в размере _____________________________ в течение _______________ дней с момента получения уведомления о расторжении договора.

1.5. Основной договор вступил в силу с момента его подписания сторонами «____»_________________г. и действует до момента ___________________ или расторжения договора в случае одностороннего отказа Кредитора от исполнения договора в соответствии с п._______ основного договора.

1.6. Залогодержатель имеет право получить удовлетворение своих денежных требований к Залогодателю, вытекающих из основного договора, из стоимости заложенного по настоящему договору имущества Залогодателя преимущественно перед другими кредиторами Залогодателя.

2. Требования, обеспеченные ипотекой

2.1. Ипотека, установленная в соответствии с настоящим договором, обеспечивает уплату Залогодержателю следующих сумм, причитающихся ему в случае нарушения Залогодателем своих обязательств по основному договору:

– в уплату основной суммы долга полностью;

– в счет оплаты неустойки (штрафа) при ненадлежащем исполнении Залогодателем своих обязательств по основному договору;

– в виде процентов за пользование чужими денежными средствами в соответствии со ст. 395 Гражданского Кодекса РФ;

– в возмещение судебных издержек и иных расходов, вызванных обращением взыскания на заложенное имущество;

-в возмещение расходов по реализации заложенного имущества.

2.2. Настоящим договором обеспечиваются требования Залогодержателя в том объеме, какой они будут иметь к моменту их удовлетворения за счет заложенного имущества.

3. Предмет ипотеки

3.1. В обеспечение исполнения своих обязательств по основному договору Залогодатель заложил Залогодержателю следующее недвижимое имущество:

3.1.1. _____________________________общей площадью______ кв.м., расположенной по адресу:_____ _____________________________________(далее «имущество»).

3.2 Указанное в пп. 3.1.1 договора имущество принадлежит Залогодателю на праве собственности, что подтверждается Свидетельством о государственной регистрации права собственности от «____»___________________________ г. серии №______, выданным _________________________(запись в ЕГРП №_____________).

4. Оценка предмета ипотеки

4.1. Балансовая стоимость имущества, указанного в пп. 3.1.1 договора, оценивается в размере____________________________________________________.

5. Права и обязанности залогодателя

5.1. Залогодатель вправе:

5.1.1. Владеть и пользоваться заложенным имуществом в соответствии с его назначением.

5.2. Залогодатель обязан:

5.2.1. Нести расходы по содержанию заложенного имущества.

5.2.2. Обеспечивать сохранность заложенного имущества, в том числе для защиты его от посягательств третьих лиц, огня, стихийных бедствий.

5.2.3. В случае реальной угрозы, утраты или повреждения заложенного имущества уведомить об этом Залогодержателя.

5.2.4. Не совершать действий, влекущих уменьшение стоимости заложенного имущества.

5.2.5. Не препятствовать Залогодержателю производить осмотр заложенного имущества в период действия настоящего договора.

5.2.6. Гарантировать Залогодержателю, что передаваемое ему в залог имущество не будет перезаложено до момента исполнения обеспеченного залогом обязательства в полном объеме.

5.2.7. Немедленно сообщать Залогодержателю сведения об изменениях, происшедших с предметом залога, о посягательствах третьих лиц на предмет залога.

5.2.8. Не отчуждать заложенное имущество третьим лицам без письменного согласия Залогодержателя.

5.3. Залогодатель несет риск случайной гибели и случайного повреждения имущества, заложенного по настоящему договору.

6. Права залогодержателя

6.1. Залогодержатель вправе:

6.1.1. Проверять по документам и фактически наличие, состояние и условия содержания заложенного по настоящему договору имущества.

6.1.2. Требовать от залогодателя принятия мер, необходимых для сохранения заложенного имущества.

6.1.3. Требовать досрочного исполнения обеспеченного ипотекой обязательства, если заложенное имущество утрачено или повреждено настолько, что вследствие этого обеспечение ипотекой обязательства существенно ухудшилось.

7. Гарантии прав залогодержателя

7.1. Залогодатель гарантирует, что до момента государственной регистрации настоящего договора указанное в п. 3.1 имущество никому не заложено, не продано, не сдано в аренду, не обременено сервитутами, в споре и под запрещением (арестом) не состоит, свободно от любых прав третьих лиц.

8. Страхование заложенного имущества

8.1. Залогодатель обязан застраховать за свой счет указанное в п. 1.1 настоящего договора имущество в полной его стоимости от рисков утраты и повреждения.

8.2. Выбор страховой компании осуществляется Залогодателем самостоятельно.

8.3. Нотариально заверенная копия заключенного договора страхования и копия правил страхования предоставляются Залогодержателю.

8.4. Залогодержатель имеет право на удовлетворение своего требования по обязательству, обеспеченному ипотекой, непосредственно из страхового возмещения за утрату или повреждение заложенного имущества независимого от того, в чью пользу оно застраховано, и преимущественно перед требованиями других кредиторов Залогодателя и лиц, в чью пользу осуществлено страхование, за изъятиями, установленными федеральным законом.

9. Обращение взыскания на предмет ипотеки

9.1 Залогодержатель приобретает право обратить взыскание на имущество, заложенное по настоящему договору, для удовлетворения за счет этого имущества указанных в п. 2.1 настоящего договора требований, вызванных неисполнением или ненадлежащим исполнением обеспеченного ипотекой обязательства.

9.2 Взыскание по требованию Залогодержателя обращает на предмет ипотеки по решению суда. Иск об обращении взыскания на имущество, заложенное по настоящему договору, предъявляется Залогодержателем в _________________ суд г.________________.

10. Государственная регистрация договора об ипотеке

10.1. Настоящий договор должен быть нотариально удостоверен.

10.2. Настоящий договор считается заключенным и вступает в силу с момента его государственной регистрации в установленном законодательством порядке в ______________________________________ (наименование регистрирующего органа).

10.3. Расходы, связанные с нотариальным удостоверением, государственной регистрации настоящего договора и вытекающих из него прав, внесением изменений и дополнений в регистрационную запись об ипотеке, оплачиваются за счет ___________________________ (Залогодателя/Залогодержателя).

10.4. Настоящий договор действует до полного исполнения Залогодателем своих обязательств по основному договору. После полного исполнения обязательств Залогодателя по основному договору стороны подают совместное заявление в ________________________ (наименование регистрирующего органа) для погашения регистрационной записи об ипотеке.

11. Разрешение споров

11.1. Все споры и разногласия, которые могут возникнуть между сторонами в результате исполнения настоящего договора, будут разрешаться путем переговоров.

11.2. В случае невозможности разрешения споров путем переговоров стороны передают их на рассмотрение в ________________суд г.__________________.

11.3. По вопросам, не урегулированными настоящим договором и дополнительными соглашениями к нему, стороны руководствуются действующим законодательством Российской Федерации.

12. Заключительные положения

12.1. Настоящий договор может быть изменен или прекращен по письменному соглашению сторон.

12.2. Любые изменения и дополнения к настоящему договору оформляются дополнительными соглашениями сторон в письменной форме, которые должны быть подписаны надлежаще уполномоченными на то представителями сторон, скреплены печатями, нотариально удостоверены и зарегистрированы в установленном законодательством РФ порядке. Такие изменения вступают в силу с момента их государственной регистрации.

12.3. Все приложения к договору, согласованные обеими сторонами, являются его неотъемлемой частью.

12.4. Настоящий договор составлен на _____страницах, в четырех экземплярах, имеющих одинаковую юридическую силу, по одному экземпляру для каждой их сторон, один экземпляр хранится в делах нотариуса ___________ по адресу: г. __________ наименование регистрирующего органа).

12.5. Последующая ипотека заложенного имущества по настоящему договору имущества запрещена.

13. Адреса и реквизиты сторон

Залогодатель: _______________________________________________

_____________________________________________________________

Залогодержатель:______________________________________________ _________________________________________________________________

ПОДПИСИ СТОРОН:

От Залогодателя___________________

От Залогодержателя________________

Приложение 6

Динамика ставки рефинансирования

Центрального Банка Российской Федерации

Приложение 7

Курсы иностранных валют к рублю РФ, установленные Центральным Банком Российской Федерации на 01.12.2006 г. для целей учета и таможенных платежей

| Цифр. Код | Букв. Код | Валюта | Единиц | Курс |

| AUD | Австралийский доллар | 20,6703 | ||

| BYR | Белорусский рублей | 1 000 | 12,2874 | |

| DKK | Датская крона | 46,5243 | ||

| USD | Доллар США | 26,3081 | ||

| EUR | Евро | 34,6899 | ||

| ISK | Исландская крона | 38,3780 | ||

| KZT | Казахская тенге | 20,5628 | ||

| CAD | Канадский доллар | 23,1178 | ||

| CNY | Китайский юань Ренминби | 33,5242 | ||

| TRY | Новая турецкая лира | 17,9577 | ||

| NOK | Норвежская крона | 42,2349 | ||

| XDR | СДР | 39,6195 | ||

| SGD | Сингапурский доллар | 17,0500 | ||

| UAH | Украинская гривна | 52,0303 | ||

| GBP | Фунт стерлингов Соединенного королевства | 51,3876 | ||

| SEK | Шведская крона | 38,1913 | ||

| CHF | Швейцарский франк | 21,7981 |

Динамика курсов иностранных валют к рублю РФ, установленные Центральном Банком Российской Федерации на 01.12.1992-2006 гг.

| Период | Доллар США | Евро |

| 01.01.1992 | – | – |

| 01.01.1993 | 414,5000 | – |

| 01.01.1994 | 1 247,0000 | – |

| 01.01.1995 | 3 550,0000 | – |

| 01.01.1996 | 4 640,0000 | – |

| 01.01.1997 | 5 560,0000 | – |

| 01.01.1998 | 5,9600 | – |

| 01.01.1999 | 20,6500 | 24,0900 |

| 01.01.2000 | 27,0000 | 27,2000 |

| 01.01.2001 | 28,1600 | 26,1400 |

| 01.01.2002 | 30,1372 | 26,6172 |

| 01.01.2003 | 31,7844 | 33,2719 |

| 01.01.2004 | 28,4545 | 37,0979 |

| 01.01.2005 | 27,7487 | 37,8409 |

| 01.01.2006 | 28,7825 | 34,1850 |

Приложение 8

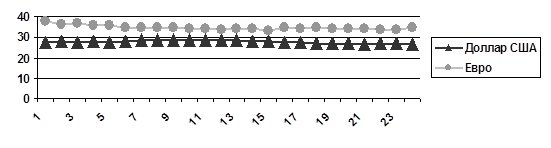

Динамика ежемесячных курсов доллара США и евро к рублю РФ,

установленных Центральным Банком Российской Федерации за 2005-2006 гг.

Динамика ежемесячных курсов доллара США и евро к рублю РФ, установленных Центральным Банком Российской Федерации за 2004-2006 гг.

| Период | Доллар США | Евро |

| 01.01.04 | 29,4545 | 37,0979 |

| 01.02.04 | 28,4937 | 35,3635 |

| 01.03.04 | 28,5156 | 35,5076 |

| 01.04.04 | 28,5151 | 34,9082 |

| 01.05.04 | 28,9612 | 34,6289 |

| 01.06.04 | 28,9993 | 35,3907 |

| 01.07.04 | 29,0471 | 35,0889 |

| 01.08.04 | 29,1019 | 35,0532 |

| 01.09.04 | 29,2591 | 35,3713 |

| 01.10.04 | 29,2224 | 36,0312 |

| 01.11.04 | 28,7655 | 36,6472 |

| 01.12.04 | 28,1496 | 37,3264 |

| 01.01.05 | 27,7487 | 37,8409 |

| 01.02.05 | 28,1136 | 36,5899 |

| 01.03.05 | 27,7007 | 36,7200 |

| 01.04.05 | 27,8548 | 36,0274 |

| 01.05.05 | 27,7726 | 36,0072 |

| 01.06.05 | 28,1946 | 34,9134 |

| 01.07.05 | 28,6282 | 34,6258 |

| 01.08.05 | 28,6341 | 34,7160 |

| 01.09.05 | 28,5566 | 34,8790 |

| 01.10.05 | 28,5348 | 34,3074 |

| 01.11.05 | 28,5030 | 34,3946 |

| 01.12.05 | 28,7792 | 33,9393 |

| 01.01.06 | 28,7825 | 34,1850 |

| 01.02.06 | 28,1305 | 34,0492 |

| 01.03.06 | 28,1211 | 33,3291 |

| 01.04.06 | 27,6996 | 33,6273 |

| 01.05.06 | 27,2739 | 34,1906 |

| 01.06.06 | 26,9355 | 34,7064 |

| 01.07.06 | 26,9423 | 34,2383 |

| 01.08.06 | 26,8197 | 34,2112 |

| 01.09.06 | 26,7295 | 34,3180 |

| 01.10.06 | 26,7799 | 33,9783 |

| 01.11.06 | 26,7811 | 33,9852 |

| 01.12.06 | 26,3081 | 34,6899 |

Приложение 9

| Денежная масса М2(национальное определение) на 01.12.1997-2006 гг.,млрд. руб. | ||||

| Период | Денежная масса | Цепные темпы прироста денежной массы, % | ||

| Всего | В том числе | |||

| наличные деньги М0 | безналичные средства М1 | |||

| 01.01.1997 | 289,9 | 96,4 | 193,5 | – |

| 01.01.1998 | 374,1 | 130,3 | 243,7 | 129,0 |

| 01.01.1999 | 453,7 | 187,7 | 266,0 | 121,3 |

| 01.01.2000 | 714,6 | 266,1 | 448,4 | 157,5 |

| 01.01.2001 | 1 154,4 | 418,9 | 735,5 | 161,5 |

| 01.01.2002 | 1 612,6 | 583,8 | 1 028,8 | 139,7 |

| 01.01.2003 | 2 134,5 | 763,2 | 1 71,2 | 132,4 |

| 01.01.2004 | 3 212,7 | 1 147,0 | 2 065,6 | 150,5 |

| 01.01.2005 | 4 363,3 | 1 534,8 | 2 828,5 | 135,8 |

| 01.01.2006 | 6 045,6 | 2 009,2 | 4 036,3 | 138,6 |

| 01.11.2006 | 7 769,6 | 2 402,2 | 5 367,4 | 128,5 |

– Конец работы –

Используемые теги: Общая, Методика, финансовых, вычислений0.069

Если Вам нужно дополнительный материал на эту тему, или Вы не нашли то, что искали, рекомендуем воспользоваться поиском по нашей базе работ: Общая методика финансовых вычислений

Что будем делать с полученным материалом:

Если этот материал оказался полезным для Вас, Вы можете сохранить его на свою страничку в социальных сетях:

| Твитнуть |

Хотите получать на электронную почту самые свежие новости?

Подпишитесь на Нашу рассылку

Реклама

Информация в виде рефератов, конспектов, лекций, курсовых и дипломных работ имеют своего автора, которому принадлежат права. Поэтому, прежде чем использовать какую либо информацию с этого сайта, убедитесь, что этим Вы не нарушаете чье либо право.

© copyright 1999 - 2024 allRefs.net. Все права защищены. Страница сгенерирована за: 0.17 сек.

Новости и инфо для студентов