рефераты конспекты курсовые дипломные лекции шпоры

- Раздел Государство

- /

- Вопрос 5.3. Управление кредиторской задолженностью на предприятии.

Реферат Курсовая Конспект

Вопрос 5.3. Управление кредиторской задолженностью на предприятии.

Вопрос 5.3. Управление кредиторской задолженностью на предприятии. - раздел Государство, Государственное образовательное учреждение Кредиторская Задолженность Представляет Собой Задолженность Организации Други...

Кредиторская задолженность представляет собой задолженность организации другим организациям, индивидуальным предпринимателям, физическим лицам, в том числе собственным работникам, образовавшаяся при расчетах за приобретаемые материально-производственные запасы, работы и услуги, при расчетах с бюджетом, а также при расчетах по оплате труда.

Кредиторская задолженность характеризуется следующими основными особенностями:

1. Внутренняя кредиторская задолженность является для предприятия бесплатным источником используемых заемных средств.

2. Размер внутренней кредиторской задолженности, выраженный в днях ее оборота, оказывает влияние на продолжительность финансового цикла предприятия.

3. Сумма формируемой предприятием внутренней кредиторской задолженности находится в прямой зависимости от объема хозяйственной деятельности предприятия, в первую очередь — от объема производства и реализации продукции.

4. Прогнозируемый размер внутренней кредиторской задолженности по большинству видов носит лишь оценочный характер.

5. Размер внутренней кредиторской задолженности по отдельным ее видам и по предприятию в целом зависит от периодичности выплат (погашения обязательств) начисленных средств.

К кредиторской задолженности относятся:

- задолженность по оплате труда;

- задолженность по перечислениям налогов в бюджеты разных уровней и во внебюджетные социальные фонды;

- задолженность по перечислениям взносов на страхование имущества и персонала предприятия;

- задолженность по расчетам с дочерними организациями и филиалами;

- прочая задолженность.

Основной целью управления кредиторской задолженностью предприятия является обеспечение своевременного начисления и выплаты средств, входящих в ее состав.

С учетом рассмотренной цели управление кредиторской задолженностью предприятия строится по следующим основным этапам:

1. Анализ кредиторской задолженности предприятия в предшествующем периоде. Основной целью анализа является выявление потенциала формирования заемных финансовых средств предприятия за счет этого источника.

На первом этапе анализа исследуется динамика общей суммы кредиторской задолженности предприятия в предшествующем периоде, изменение ее удельного веса в общем объеме привлекаемого заемного капитала.

На втором этапе анализа рассматривается оборачиваемость кредиторской задолженности предприятия, выявляется ее роль в формировании его финансового цикла.

На третьем этапе анализа изучается состав кредиторской задолженности по отдельным ее видам (счетам начислений средств); выявляется динамика удельного веса отдельных ее видов в общей сумме внутренней кредиторской задолженности; проверяется своевременность начисления и выплат средств по отдельным счетам.

На четвертом этапе анализа изучается зависимость изменения отдельных видов кредиторской задолженности от изменения объема реализации продукции.

Результаты анализа используются в процессе прогнозирования суммы кредиторской задолженности предприятия в предстоящем периоде.

2. Определение состава кредиторской задолженности предприятия в предстоящем периоде. В процессе этого этапа устанавливается перечень конкретных видов кредиторской задолженности предприятия с учетом новых видов хозяйственных операций (например, личного страхования персонала), новых видов деятельности, новых внутренних (дочерних) структур предприятия, новых видов обязательных платежей и т.п.

3. Установление периодичности выплат по отдельным видам кредиторской задолженности. На этом этапе по каждому виду кредиторской задолженности устанавливается средний период начисления средств от момента начала этих начислений до осуществления их выплат. В этих целях рассматриваются конкретные сроки уплаты отдельных налогов, сборов и отчислений.

4. Прогнозирование средней суммы начисляемых платежей по отдельным видам кредиторской задолженности. Такое прогнозирование осуществляется двумя основными методами:

а) методом прямого расчета. Этот метод используется в тех случаях, когда по отдельным видам кредиторской задолженности заранее известны строки и суммы выплат. В этом случае расчет осуществляется по следующей формуле:

Где:

Свкз — прогнозируемая средняя сумма кредиторской задолженности конкретного вида;

СВм— месячная сумма платежей по конкретному виду начислений;

КП — предусмотренное количество выплат по конкретному виду начислений в течение месяца.

б) статистическим методом на основе коэффициентов эластичности. Этот метод используется в тех случаях, когда сумма выплат по конкретному виду кредиторской задолженности заранее четко не определена. В этом случае расчет осуществляется по следующей формуле:

Где:

Свкз — прогнозируемая средняя сумма кредиторской задолженности конкретного вида;

ВКЗв — средняя сумма кредиторской задолженности конкретного вида в предшествующем периоде;

ΔОР — прогнозируемый темп прироста объема реализации продукции в предстоящем периоде, %;

КЭв — коэффициент эластичности конкретного вида кредиторской задолженности от объема реализации продукции, %.

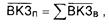

5. Прогнозирование средней суммы и размера прироста кредиторской задолженности по предприятию в целом.

Средняя сумма кредиторской задолженности по предприятию в целом определяется путем суммирования прогнозируемого среднего его размера по отдельным видам этой задолженности:

Где:

ВКЗп — прогнозируемая средняя сумма кредиторской задолженности по предприятию в целом;

ВКЗв— прогнозируемая средняя сумма кредиторской задолженности по конкретным ее видам.

Прирост Внутренней кредиторской задолженности в предстоящем периоде по предприятию в целом определяется по следующей формуле:

ΔВКЗп = ВКЗп – ВКЗф ,

Где:

ΔВКЗп — прогнозируемый прирост средней суммы кредиторской задолженности по предприятию в целом в предстоящем периоде;

ВКЗп — прогнозируемая средняя сумма кредиторской задолженности по предприятию в целом;

ВКЗф — средняя сумма кредиторской задолженности предприятия в аналогичном предшествующем периоде.

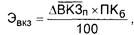

6. Оценка эффекта прироста кредиторской задолженности предприятия в предстоящем периоде. Этот эффект заключается в сокращении потребности предприятия в привлечении кредита и расходов, связанных с его обслуживанием. Расчет этого эффекта осуществляется по следующей формуле:

Где:

Эвкз — эффект от прироста средней суммы кредиторской задолженности предприятия в предстоящем периоде;

ΔВКЗп — прогнозируемый прирост средней суммы кредиторской задолженности по предприятию в целом;

ПКб — среднегодовая ставка процента за краткосрочный кредит, привлекаемый предприятием.

7. Обеспечение контроля за своевременностью начисления и выплаты средств в разрезе отдельных видов кредиторской задолженности. Начисление этих средств контролирует бухгалтерия по результатам осуществления отдельных хозяйственных операций предприятия. Выплата этих средств включается в разрабатываемый платежный календарь и контролируется в процессе мониторинга текущей финансовой деятельности предприятия.

Вопрос 5.4. Политика привлечения заёмных средств.

Заемные средства – это капитал предприятия, образуемый за счет займов: получения кредитов, выпуска и продажи облигаций, получения средств по другим видам денежных обязательств.

Политика привлечения заемных средств представляет собой часть общей финансовой стратегии, заключающейся в обеспечении наиболее эффективных форм и условий привлечения заемного капитала из различных источников в соответствии с потребностями развития предприятия.

Процесс формирования политики привлечения предприятием заемных средств включает следующие основные этапы:

1. Анализ привлечения и использования заемных средств в предшествующем периоде.

На первом этапе анализа изучается динамика общего объема привлечения заемных средств в рассматриваемом периоде; темпы этой динамики сопоставляются с темпами прироста суммы собственных финансовых ресурсов, объемов операционной и инвестиционной деятельности, общей суммы активов предприятия.

На втором этапе анализа определяются основные формы привлечения заемных средств, анализируются в динамике удельный вес сформированных финансового кредита, товарного кредита и внутренней кредиторской задолженности в общей сумме заемных средств, используемых предприятием.

На третьем этапе анализа определяется соотношение объемов используемых предприятием заемных средств по периоду их привлечения.

На четвертой стадии анализа изучается состав конкретных кредиторов предприятия и условия предоставления ими различных форм финансового и товарного (коммерческого) кредитов.

На пятой стадии анализа изучается эффективность использования заемных средств в целом и отдельных их форм на предприятии.

2. Определение целей привлечения заемных средств в предстоящем периоде.

а) пополнение необходимого объема постоянной части оборотных активов;

б) обеспечение формирования переменной части оборотных активов;

в) формирование недостающего объема инвестиционных ресурсов;

г) обеспечение социально-бытовых потребностей своих работников;

д) другие временные нужды.

3. Определение предельного объема привлечения заемных средств. Максимальный объем этого привлечения диктуется двумя основными условиями:

а) предельным эффектом финансового левериджа;

б) обеспечением достаточной финансовой устойчивости предприятия.

С учетом этих требований предприятие устанавливает лимит использования заемных средств в своей хозяйственной деятельности.

4. Оценка стоимости привлечения заемного капитала из различных источников. Такая оценка проводится в разрезе различных форм заемного капитала, привлекаемого предприятием из внешних и внутренних источников.

5. Определение соотношения объема заемных средств, привлекаемых на краткосрочной и долгосрочной основе.

На долгосрочный период (свыше 1 года) заемные средства привлекаются, как правило, для расширения объема собственных основных средств и формирования недостающего объема инвестиционных ресурсов. На краткосрочный период заемные средства привлекаются для всех остальных целей их использования.

Расчет необходимого размера заемных средств в рамках каждого периода осуществляется в разрезе отдельных целевых направлений их предстоящего использования. Целью этих расчетов является установление сроков использования привлекаемых заемных средств для оптимизации соотношения долгосрочных и краткосрочных их видов. В процесс этих расчетов определяются полный и средний срок использования заемных средств.

6. Определение форм привлечения заемных средств. Эти формы дифференцируются в разрезе финансового кредита; коммерческого кредита; прочих форм. Выбор форм привлечения заемных средств предприятие осуществляет исходя из целей и специфики своей хозяйственной деятельности.

7. Определение состава основных кредиторов. Этот состав определяется формами привлечения заемных средств. Основными кредиторами предприятия являются обычно его постоянные поставщики, с которыми установлены длительные коммерческие связи, а также коммерческий банк, осуществляющий его расчетно-кассовое обслуживание.

8. Формирование эффективных условий привлечения кредитов. К числу важнейших из этих условий относятся:

- Срок предоставления кредита;

- Ставка процента за кредит;

- Условия выплаты суммы процента;

- Условия выплаты суммы основного долга;

- Прочие условия, связанные с получением кредита.

9. Обеспечение эффективного использования кредитов. Критерием такой эффективности выступают показатели оборачиваемости и рентабельности заемного капитала.

10. Обеспечение своевременных расчетов по полученным кредитам. С целью этого обеспечения по наиболее крупным кредитам может заранее резервироваться специальный возвратный фонд. Платежи по обслуживанию кредитов включаются в платежный календарь и контролируются в процессе мониторинга текущей финансовой деятельности.

– Конец работы –

Эта тема принадлежит разделу:

Государственное образовательное учреждение

Государственное образовательное учреждение... высшего профессионального образования... Санкт Петербургский государственный...

Если Вам нужно дополнительный материал на эту тему, или Вы не нашли то, что искали, рекомендуем воспользоваться поиском по нашей базе работ: Вопрос 5.3. Управление кредиторской задолженностью на предприятии.

Что будем делать с полученным материалом:

Если этот материал оказался полезным ля Вас, Вы можете сохранить его на свою страничку в социальных сетях:

| Твитнуть |

Хотите получать на электронную почту самые свежие новости?

Подпишитесь на Нашу рассылку

Реклама

Информация в виде рефератов, конспектов, лекций, курсовых и дипломных работ имеют своего автора, которому принадлежат права. Поэтому, прежде чем использовать какую либо информацию с этого сайта, убедитесь, что этим Вы не нарушаете чье либо право.

© copyright 1999 - 2024 allRefs.net. Все права защищены. Страница сгенерирована за: 0.023 сек.

Новости и инфо для студентов