Вопрос 3.1. Процентные ставки и методы их начисления

Вопрос 3.1. Процентные ставки и методы их начисления - раздел Государство, Государственное образовательное учреждение Оценка Стоимости Денег С Учетом Фактора Времени Требует Предварительного Расс...

Оценка стоимости денег с учетом фактора времени требует предварительного рассмотрения связанных с ней базовых понятий:

Процентная ставка — ставка которая характеризует соотношение суммы процента и суммы предоставленного (заимствованного) капитала (выраженное в десятичной дроби или в процентах).

Бедующая стоимость денег — сумма инвестированных в настоящий момент денежных средств, в которую они превратятся через определенный период времени с учетом определенной ставки процента.

Настоящая стоимость денег — сумма будущих денежных средств, приведенных с учетом определенной процентной ставки к настоящему периоду времени.

Наращение стоимости (компаундинг) — процесс приведения настоящей стоимости денег к их будущей стоимости в определенном периоде путем присоединения к их первоначальной сумме начисленной суммы процентов.

Дисконтирование стоимости — процесс приведения будущей стоимости денег к их настоящей стоимости путем изъятия из их будущей суммы соответствующей суммы процентов (называемой «дисконтом»).

В практике финансовых вычислений используются следующие методики:

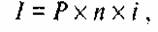

1. Методический инструментарий оценки стоимости денег по простым процентам:

1.1. При расчете суммы простого процента в процессе наращения стоимости (компаундинга) используется следующая формула:

Где:

I — сумма процента за обусловленный период времени в целом;

Р — первоначальная сумма (стоимость) денежных средств;

n — количество интервалов расчета процентных платежей, в общем, периоде времени;

i — используемая процентная ставка, выраженная десятичной дробью.

В этом случае будущая стоимость вклада (S) с учетом начисленной суммы процента определяется по формуле:

S = P + I или S = P × (1 + ni)

Где:

S - будущая стоимость вклада;

P - первоначальная сумма (стоимость) денежных средств;

I - сумма процента за обусловленный период времени в целом;

(1 + ni) – множитель (или коэффициент) наращения суммы простых процентов. Его значение всегда должно быть больше единицы.

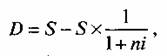

1.2. При расчете суммы простого процента в процессе дисконтирования стоимости (т.е. суммы дисконта) используется следующая формула:

Где:

D — сумма дисконта (рассчитанная по простым процентам) за период времени в целом;

S — стоимость денежных средств;

n — количество интервалов, по которым осуществляется расчет процентных платежей, в общем периоде времени;

i — используемая дисконтная ставка, выраженная десятичной дробью.

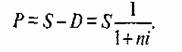

В этом случае настоящая стоимость денежных средств (Р) с учетом рассчитанной суммы дисконта определяется по следующим формулам:

Где:

Р – настоящая стоимость денежных средств;

D – сумма дисконта (рассчитанная по простым процентам) за период времени в целом;

S – стоимость денежных средств; – множитель (коэффициент) простых процентов, значение которого всегда должно быть меньше единицы.

2. Методический инструментарий оценки стоимости денег по сложным процентам:

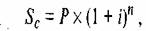

2.1. При расчете будущей суммы вклада (стоимости денежных средств) в процессе его наращения по сложным процентам используется следующая формула:

Где:

Sc — будущая стоимость вклада (денежных средств) при его наращении по сложным процентам;

P — первоначальная сумма вклада;

i — используемая процентная ставка, выраженная десятичной дробью;

n — количество интервалов, по которым осуществляется каждый процентный платеж, в общем обусловленном периоде времени.

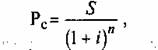

2.2. При расчете настоящей стоимости денежных средств в процессе дисконтирования по сложным процентам используется следующая формула:

Где:

PC — первоначальная сумма вклада;

S — будущая стоимость вклада при его наращении, обусловленная условиями инвестирования;

i — используемая дисконтная ставка, выраженная десятичной дробью;

n — количество интервалов, по которым осуществляется каждый процентный платеж, в общем обусловленном периоде времени.

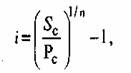

2.3. При определении средней процентной ставки, используемой в расчетах стоимости денежных средств по сложным процентам, применяется следующая формула:

Где:

i — средняя процентная ставка, используемая в расчетах стоимости денежных средств по сложным процентам, выраженная десятичной дробью;

Sc — будущая стоимость денежных средств;

Pc — настоящая стоимость денежных средств;

n — количество интервалов, по которым осуществляется каждый процентный платеж, в общем обусловленном периоде времени.

2.4. Длительность общего периода платежей, выраженная количеством его интервалов в расчетах стоимости денежных средств по сложным процентам определяется путем логарифмирования по следующей формуле:

Где:

n – длительность общего периода платежей;

Sc — будущая стоимость денежных средств;

Pc — настоящая стоимость денежных средств

i — используемая процентная ставка, выраженная десятичной дробью.

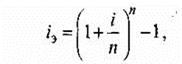

2.5. Определение эффективной процентной ставки в процессе наращения стоимости денежных средств по сложным процентам осуществляется по формуле:

Где:

iэ — эффективная среднегодовая процентная ставка при наращении стоимости денежных средств по сложным процентам, выраженная десятичной дробью;

i — периодическая процентная ставка, используемая при наращении стоимости денежных средств по сложным процентам, выраженная десятичной дробью;

n — количество интервалов, по которым осуществляется каждый процентный платеж по периодической процентной ставке на протяжении года.

Вопрос 1.3. Информационное обеспечение финансового менеджмента.

Информационное обеспечение финансового менеджмента осуществляется засчет непрерывного целенаправленного подбора информативных показателей, необходимых для осуществления анализа, планирования и подг

Вопрос 1.4. Базовые концепции финансового менеджмента.

Концепция (лат. conceptio) — это система взглядов, отражающая понимание явлений и процессов, т.е. с помощью концепции выражается точка зрения на сущность и направления развития исследуемого

Вопрос 1.5. Специальные вопросы финансового менеджмента

Финансовый менеджмент как наука – означает эффективное использование собственного и заемного капитала, получение наибольшей прибыли при наименьшем риске, создание организации с высокой финансовой у

Вопрос 1.6. Международные аспекты финансового менеджмента.

При взаимодействии с иностранными организациями происходит взаимный обмен валютами при осуществлении внешнеторговой деятельности. При этом сфера международного финансового менеджмента затрагивает о

Вопрос 2.3. Финансовые методы.

Целью управления финансами является финансовая устойчивость и финансовая независимость в интересах субъекта.

Методами управления финансами является:

Финансовое планирование

Вопрос 2.4. Банкротство и финансовая реструктуризация.

Несостоятельность (банкротство) организации – это неспособность должника в полной мере удовлетворить требования кредиторов по денежным обязательствам или исполнить обязанности по уплате обязательны

Вопрос 2.5. Антикризисное управление.

Антикризисное управление призвано решать следующие группы проблем:

1) Связь с ключевыми сферами жизнедеятельности организации (миссия, цель, пути, методы, инструменты управления, в условия

Финансовые инструменты

1. Что означает термин «Финансовый инструмент»?

2. Что относятся к финансовым инструментам финансового рынка?

3. Что относятся к финансовым инструментам управления финансами?

Вопрос 3.2. Способы формирования доходов по финансовым операциям

К способам формирования доходов относятся источники долгосрочного и краткосрочного финансирования. В процессе формирования учитываются оценка стоимости денежных средств с учетом инфляции и риска.

Вопрос 3.3. Виды денежных потоков

При использовании денежных потоков они связанны базовыми понятиями:

Предварительный метод начисления процента (метод пренумерандо или антисипативный метод) — способ расчета платежей, при к

Способы формирования доходов по финансовым операциям

1. Что относится к методам оценки будущей стоимости денег с учетом фактора инфляции?

2. Как по-другому называется «Метод формирования реальной процентной ставки с учетом фактора инфляции»

Вопрос 4.1. Методологические основы принятия финансовых решений.

Принятие решений является основой управления. Каждая управленческая функция связана с несколько общими, жизненно важными решениями, требующими претворения в жизнь.Управленческое решение – это выбор, к

Вопрос 4.2. Риск и доходность финансовых активов.

Финансовые активы – представляют собой финансовые ресурсы заключенные в виде кассовой наличности, депозитов в банках, чеков, страховых полисов, вложений в ценные бумаги, обязательств других

Вопрос 4.3. Риск и доходность портфельных инвестиций.

При формировании портфельных инвестиций инвесторы принимают решения, учитывая лишь два фактора: доходность и риск.

Риск, связанный с инвестициями в любой финансовый инструмент, может быть

Вопрос 4.4. Цена и структура капитала.

С позиций финансового менеджмента капитал предприятия характеризует общую стоимость средств в денежной, материальной и нематериальной формах, инвестированных в формирование его активов.

Вопрос 4.5. Теории структуры капитала.

Целесообразность управления структурой капитала основывается на следующих подходах:

1) Оптимальная структура капитала, которая позволяет максимизировать рыночную стоимость компании. В данн

Вопрос 4.6. Управление собственным капиталом.

Собственный капитал предприятия формируется за счет: уставного капитала, добавочного капитала, резервного капитала и нераспределенной прибыли.

Управление собственным капиталом предполагает

Вопрос 4.7. Финансовая стратегия.

Финансовая стратегия предприятия представляет собой систему долгосрочных целей финансовой деятельности предприятия, определяемых его финансовой идеологией, и наиболее эффективных путей их достижени

Вопрос 5.3. Управление кредиторской задолженностью на предприятии.

Кредиторская задолженность представляет собой задолженность организации другим организациям, индивидуальным предпринимателям, физическим лицам, в том числе собственным работникам, образовавшаяся пр

Управление кредиторской задолженностью на предприятии.

1. Что означает термин «Кредиторская задолженность»?

2. Какие основные особенности кредиторской задолженности?

3. Какие существуют виды кредиторской задолженности?

4. В ч

Вопрос 6.1. Методы оценки и управления запасами.

Запасы – это способ резервирования ресурсов для обеспечения бесперебойности производства и обращения, снижения опасности возникновения простоев. Запасы могут быть выражены в товарно-материальном и

Вопрос 7.1. Управление инвестициями.

Инвестиции – это денежные средства, ценные бумаги, иное имущество, в том числе имущественные права и иные права, имеющие денежную оценку, вкладываемые в объекты предпринимательской деятельности для

Вопрос 7.4. Управление источниками долгосрочного финансирования.

Долгосрочное финансирование используется в основном для увеличения внеоборотных активов (основные фонды) и связано с поступлением денежных средств в течение большого периода времени (т.е. на неогра

Вопрос 7.5. Традиционные и новые методы финансирования.

Финансирование - это совокупность форм и методов, принципов и условий финансового обеспечения компании.

К источникам финансирования компании относятся:

- внутренние (за счет собст

Вопрос 8.1. Производственный и финансовый леверидж.

Леверидж – означает действие небольшой силы (рычага), с помощью которого можно перемещать довольно тяжелые предметы.

Производственный (операционный) леверидж.

Производствен

Вопрос 8.2. Стоимость бизнеса.

Оценка бизнеса (business valuation) - акт или процесс подготовки заключения или определения стоимости предприятия или доли акционеров в его капитале.

Определение стоимости бизнеса крайне в

Вопрос 8.3. Управление оборотным капиталом.

Оборотный капитал – это денежные средства, обслуживающие процесс хозяйственной деятельности, участвующие одновременно и в процессе производства, и в процессе реализации продукции.

При кру

Вопрос 8.4. Политика в области оборотного капитала.

Политика управления оборотным капиталам – является одной из разновидностей финансовой политики предприятия. Политика управления оборотным капиталом заключается в принятии решений в отношении величи

Вопрос 9.1. Денежные потоки и методы их оценки.

К основным характеристикам денежных потоков предприятия как объекта финансового управления:

1. Система денежных отношений предприятия как объекта финансового управления хозяйственной де

Вопрос 9.2. Методы оценки финансовых активов.

Оценка финансовых активов – определяется по рыночной стоимости активов организации, фирмы компании на базе восстановительной стоимости с учетом физического и морального износа.

Оценка фина

Вопрос 9.3. Формирование бюджета капиталовложений.

Бюджет капиталовложений – это форма образования и расходования фонда денежных средств хозяйствующего предприятия, предназначенных для финансового обеспечения затрат на строительство, приобр

Вопрос 9.4. Финансовое планирование и прогнозирование.

В управлении деятельностью компании особая роль уделена финансовому планированию и прогнозированию.

Финансовое планирование – вид управленческой деятельности, связанный с определени

Вопрос 9.6. Методы финансового анализа

Целью финансового анализа является получение информации о реальном состоянии предприятия на текущую дату и плановый период.

Финансовое состояние – это совокупность показателей, хара

Оценка имущественного положения

1.1

Сумма хозяйственных средств, находящихся в распоряжении организации

с.300 – с.252 – с.244

с.300 – итог баланса активов

с.252 – собстве

Оценка ликвидности

2.1

Величина собственных оборотных средств

с.490 – с.252 – с.244 – с.190

с.490 – величина капитала и резервов

с.252 – собственные акции, выку

Оценка финансовой устойчивости

3.1.

Коэффициент концентрации собственного капитала

(c.490 – с.252 – c.244) / (с.300 – – с.252 – с.244)

c.490 – величина капитала и резервов

Оценка деловой активности

4.1.

Выручка от реализации

с.010

с.010 – выручка (нетто) от продажи товаров, продукции, работ, услуг (за минусом налога на добавленную стоимост

Терминологический словарь

А

Акции - эмиссионные ценные бумаги, выпускаемые акционерными обществами без установленного срока обращения

Анализ абсолютных показателе

Хотите получать на электронную почту самые свежие новости?

Подпишитесь на Нашу рассылку

Наша политика приватности обеспечивает 100% безопасность и анонимность Ваших E-Mail

– множитель (коэффициент) простых процентов, значение которого всегда должно быть меньше единицы.

– множитель (коэффициент) простых процентов, значение которого всегда должно быть меньше единицы.

Новости и инфо для студентов