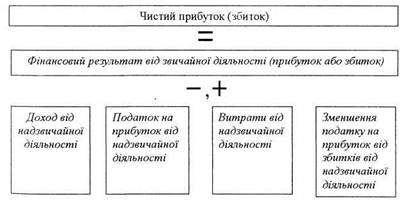

Етап 6. Визначення чистого прибутку (збитку) звітного періоду

Чистий прибуток (збиток) розраховується як алгебраїчна сума прибутку (збитку) від звичайної діяльності та надзвичайного доходу, надзвичайних витрат і податків з надзвичайного прибутку.

P.А. Слав'юк

| 20 |

Звіт про фінансові результати за

І. ФІНАНСОВІ РЕЗУЛЬТАТИ

р. (Ірозділ)

Форма №2

| Стаття | Код рядка | За звітний період | За попередній період |

| 2 | |||

| Дохід (виручка) від реалізації продукції (товарів, робіт, послуг) | |||

| Податок на додану вартість | |||

| Акцизний збір | |||

| Інші вирахування з доходу | |||

| Чистий дохід (виручка) від реалізації продукції (товарів, робіт, послуг) | |||

| Собівартість реалізованої продукції (товарів, робіт, послуг) | |||

| Валовий: прибуток | |||

| збиток | |||

| Інші операційні доходи | |||

| Адміністративні витрати | |||

| Витрати на збут | |||

| Інші операційні витрати | |||

| Фінансові результати від операційної діяльності: прибуток | |||

| збиток | |||

| Дохід від участі в капіталі | ПО | ||

| Інші фінансові доходи | |||

| Інші доходи | |||

| Фінансові витрати | |||

| Втрати від участі в капіталі | |||

| Інші витрати | |||

| Фінансові результати від звичайної діяльності до оподаткування: прибуток |