Оподаткування прибутку підприємств

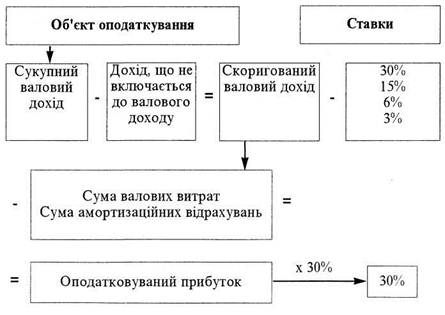

Об'єктом оподаткування є оподатковуваний прибуток, який за економічним змістом є оподатковуваним доходом. Він визначається в такій послідовності:

- визначають сукупний валовий дохід від усіх видів діяльності,

отриманий платником протягом звітного періоду;

- коригують валовий дохід, зменшуючи його на суму доходів,

які за своїм змістом підлягають виключенню зі складу валових до

ходів з метою оподаткування;

- зменшують скоригований валовий дохід на суму валових вит

рат і на суму амортизаційних відрахувань.

|

| Рис. 9. Методика визначення податку на прибуток підприємств |

Методика визначення податку на прибуток підприємств проілюстрована структурно-логічною схемою (див. рис. 9).