Порядок складання звіту про власний капітал

Зміст і форма звіту про власний капітал і загальні вимоги до розкриття його статей визначаються Положенням (стандартом) бухгалтерського обліку 5. Норми цього П(С)БО стосуються

Р.А. Слав'юк

підприємств, організацій та інших юридичних осіб (далі — підприємства) усіх форм власності, крім банків і бюджетних установ.

підприємств, організацій та інших юридичних осіб (далі — підприємства) усіх форм власності, крім банків і бюджетних установ.

Особливості складання консолідованого звіту про власний капітал визначаються окремим Положенням (стандартом).

Метою складання звіту про власний капітал є розкриття інформації про зміни у складі власного капіталу підприємства протягом звітного періоду.

Звіт про власний капітал складається за формою, наведеною в додатку до П(С)БО 5.

Для забезпечення порівняльного аналізу інформації підприємства повинні додавати до річного звіту звіт про власний капітал за попередній рік.

Зміст статей звіту про власний капітал

| Стаття | Зміст |

| Залишок на початок року Залишок на кінець року | Суми власного капіталу, наведені в балансі підприємства відповідно на початок і кінець звітного періоду |

| Зміна облікової політики Виправлення суттєвих помилок Інші зміни | Суми коригувань, передбачених Положенням (стандартом) бухгалтерського обліку 6 «Виправлення помилок і зміни у фінансових звітах». Як правило, показана у звітності сума прибутку за звітний період та сума нерозподіленого прибутку не змінюється, за винятком деяких ситуацій, коли, наприклад: 1) виявлені суттєві помилки, що призвели до необхідності змінити показники попередніх років, у зв'язку з тим, що наведені раніше дані не можуть вважатися достовірними; 2) відбулася зміна облікової політики передніх періодів, чи таких, що виникли через зміни облікової політики, слід відображати у звіті за статтею «Нерозподілений прибуток («Непокритий збиток») |

| Скоригований залишок | Залишок власного капіталу на початок звітного періоду після внесення відповідних коригувань |

| Переоцінка активів | Наводяться дані, які відображають збільшення або зменшення власного капіталу в результаті переоцінки основних засобів та інших активів у порядку, передбаченому відповідними Положеннями (стандартами). |

1Є0

Фінанси підприємств

| Чистий прибуток (збиток) за звітний період | Сума чистого прибутку (збитку) зі звіту про фінансові результати |

| Розподіл прибутку | Наводяться дані, які відображають розподіл прибутку між учасниками (власниками) підприємства або спрямування прибутку до статутного капіталу, резервного капіталу тощо |

| Внески учасників | Наводяться дані про збільшення статутного капіталу підприємства та зміни неоплаченого капіталу в результаті збільшення або зменшення дебіторської заборгованості учасників за внесками до статутного капіталу підприємства |

| Вилучення капіталу | Наводяться дані про зменшення власного капіталу підприємства внаслідок виходу учасника, викупу чи анулю -вання викуплених акцій акціонерним товариством, зменшення номінальної вартості акцій або з інших причин |

| Інші зміни в капіталі | Дані про всі інші зміни у власному капіталі підприємства, що не були включені до вищезазначених статей, зокрема списаннд невідшкодованих збитків, та інші зміни |

| Разом зміни в капіталі | Підсумок змін у складі власного капіталу за звітний період, що визначається як сума скоригованого залишку власного капіталу на початок року та всіх змін протягом звітного року внаслідок переоцінки активів, використання чистого прибутку, вилучення капіталу та інших змін |

Розкриття інформації про власний капітал у примітках до фінансових звітів

Усі підприємства повинні розкривати у примітках до фінансових звітів призначення та умови використання кожного елементу власного капіталу (крім статутного капіталу).

Акціонерні товариства наводять у примітках до фінансових звітів інформацію про:

• загальну кількість та номінальну вартість акцій, на які пе

редбачається здійснити передплату;

• загальну кількість та номінальну вартість акцій, на які

здійснена передплата у порівнянні із передбаченими вели

чинами;

Р.А. Слав'юк

Р.А. Слав'юк

загальну суму коштів, одержаних в ході передплати наі

загальну суму коштів, одержаних в ході передплати наі

акції, у такому розрізі: >

всі грошові кошти, внесені як плата за акції, із зазначенням?

кількості акцій; ·■'

вартісна оцінка майна, внесеного як плата за акції, із зазна-І

ченням кількості акцій; :

загальну суму іноземної валюти, внесеної як плата за акції; із зазначенням кількості акцій та курсу, за яким валюту зараховано в обліку;

акції у складі статутного капіталу за окремими типами і категоріями;

кількість випущених акцій із зазначенням неоплаченої частини статутного капіталу, номінальна вартість акції;

зміни протягом звітного періоду у кількості акцій, що перебувають в обігу;

права, привілеї та обмеження, пов'язані з акціями, в тому числі обмеження щодо розподілу дивідендів та повернення капіталу;

акції, що належать самому товариству, його дочірнім і асоційованим підприємствам.

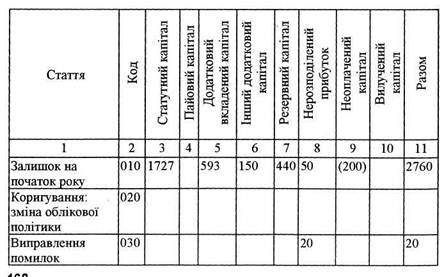

Звіт про власний капітал за 1999 рік (тис. грн.)

Фінанси підприємств

| Інші зміни | ||||||||||

| Скоригований залишок на початок року | (200) | |||||||||

| Переоцінка активів: | ||||||||||

| Дооцінка основних засобів | ||||||||||

| Уцінка основних засобів | ||||||||||

| Дооцінка незавершеного будівництва | ||||||||||

| Уцінка незавершеного будівництва | ||||||||||

| Дооцінка нематеріальних активів | ||||||||||

| Уцінка нематеріальних активів | ПО | |||||||||

| Чистий прибуток (збиток) за звітний період | ||||||||||

| Розподіл прибутку: | (70) | (70) | ||||||||

| Виплати власникам (дивіденди) | ||||||||||

| Спрямування прибутку до статутного капіталу | ||||||||||

| Відрахування до резервного капіталу | (3) | |||||||||

| Внески учасників: | ||||||||||

| Внески до капіталу |

Р.А. Слав'юк

Р.А. Слав'юк

| 7J | ||||||||||

| Погашення заборгованості з капіталу | ||||||||||

| Вилучення капіталу: | ||||||||||

| Викуп акцій (часток) | ||||||||||

| Перепродаж викуплених акцій (часток) | ||||||||||

| Анулювання викуплених акцій (часток) | (150) | (300) | ||||||||

| Вилучення частки в капіталі | ||||||||||

| Зменшення номінальної вартості акцій | ||||||||||

| Інші зміни в капіталі: | ||||||||||

| Списання невідшкодованих збитків | ||||||||||

| Безкоштовно отримані активи | ||||||||||

| Разом зміни в капіталі | (150) | (33) | — | зо | ||||||

| Залишок на кінець року | — |

Для того, щоб фінансова звітність була зрозумілою користувачам, вона повинна містити також дані про:

• консолідацію фінансових звітів;

• припинення (ліквідацію) окремих видів діяльності;

• обмеження щодо володіння активами;

• участь у спільних підприємствах;

Фінанси підприємств

•  виявлені помилки минулих років та пов'язані з ними кори

виявлені помилки минулих років та пов'язані з ними кори

гування;

• переоцінку статей фінансових звітів;

• іншу інформацію, розкриття якої передбачено відповідни

ми положеннями (стандартами).

Інформація про підприємство, яка підлягає розкриттю у примітках до фінансової звітності, включає:

• назву, організаційно-правову форму та місцезнаходження

підприємства (країну, де зареєстроване підприємство, адре

су його офісу);

• короткий опис основної діяльності підприємства;

• назву органу управління, у віданні якого перебуває підпри

ємство, або назву його материнської (холдингової) компанії;

• середню чисельність персоналу підприємства протягом

звітного періоду.

На підставі вже прийнятих П(С)БО та їх основи — МСБО — керівництву підприємства під час підготовки приміток до фінансових звітів необхідно пам'ятати таке:

• якщо до фінансової звітності включаються показники

діяльності філій, представництв, відділень та інших відособ

лених підрозділів підприємства, то це повинно бути розкри

те у примітках;

• якщо період, за який складено фінансовий звіт, відрізня

ється від звітного періоду, передбаченого П(С)БО 1, то при

чини і наслідки цього повинні бути розкриті у примітках до

фінансової звітності;

• якщо валюта звітності відрізняється від валюти, в якій ве

деться бухгалтерський облік, то підприємство повинно роз

кривати причини цього та методи, що були використані для

переведення фінансових звітів з однієї валюти в іншу;

• якщо необхідна інформація подається в основній частині

звітів, немає потреби повторювати її в примітках до фінан

сових звітів. Інформація в примітках є основним засобом

розкриття невизнаних елементів фінансових звітів;

• розкриття інформації може поєднувати коментарі та кон

кретні кількісно визначені дані, які відповідають характеру

елементів фінансових звітів і їх відносному значенню для

підприємства;

• визначення рівня докладності розкриття інформації про кон

кретні елементи фінансових звітів є питанням професійного

Р.А. Слав'юк

судження керівництва підприємства з урахуванням їх відносної суттєвості.

судження керівництва підприємства з урахуванням їх відносної суттєвості.