Обоснования решения об увеличении производственной мощности. Эффект кривой опыта.

С помощью маржинального анализа можно обосновать целесообразность увеличения производственной мощности. Поскольку с увеличением производственной мощности происходит рост суммы постоянных затрат, следует установить, увеличится ли прибыль предприятия и зона его безопасности.

Исходные данные

| Показатель | Вариант А | Вариант Б | Изменение, % |

| Объем производства продукции, шт. | +20 | ||

| Постоянные затраты, тыс. грн. | +25 | ||

| Переменные затраты на единицу продукции, тыс. грн. | |||

| Цена единицы продукции, тыс. грн. | |||

| Доход от реализации, тыс. грн. | +20 | ||

| Прибыль, тыс. грн. | +12,5 | ||

| Безубыточный объем продаж, шт. | +25 | ||

| Зона безопасности предприятия, % | 37,5 | -6,25 |

Следовательно, при увеличении производственной мощности на 20% сумма постоянных затрат возрастет на 25%, а сумма прибыли – на 12,5%. При этом с увеличением суммы покрытия постоянных затрат зона безопасности предприятия уменьшится на 6,25%.

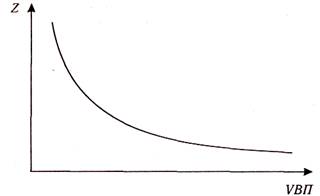

При обосновании решения об увеличении производственной мощности следует также учитывать эффект кривой опыта (ЭКО), сущность которого состоит в том, что по мере увеличения объема производства, происходит постепенное снижение переменных затрат в связи с повышением уровня стандартизации производственных процессов, квалификации рабочей силы, совершенствования технологии и организации производства.

Опыт развитых стран показывает, что при каждом удвоении объема производства, переменные издержки на единицу продукции снижаются на 20-30%.

График ЭКО выглядит следующим образом:

Рис. Зависимость переменных издержек на единицу продукции от объема производства

Эффект кривой опыта проявляется не автоматически, а реализуется при условии постоянного повышения квалификации персонала, внедрения новой техники, новых технологий и рациональных предложений. Администрация предприятия должна постоянно заботиться о проведении текущих улучшений, способствующих снижению затрат на производство продукции.

Тогда, при увеличении производственной мощности на 20% переменные издержки на единицу продукции за счет роста производительности труда и снижения материалоемкости снизятся на 5% и составят 2,85 тыс. грн. Предприятие получит прибыль в размере:

тыс. грн. (+35%)

тыс. грн. (+35%)

Безубыточный объем продаж и зона безопасности составят:

шт.

шт.

Следовательно, с учетом реализации возможностей кривой опыта увеличение производственной мощности выгодно для предприятия, поскольку это способствует увеличению прибыли на 35%, зоны безопасности на 2%.

115.Бухгалтерский учёт на предприятии сервиса. Принципы ведения бухгалтерского учёта. Документирование, инвентаризация. План счетов. Активные, пассивные и активно-пассивные счета. Законодательное и нормативное регулирование бухгалтерского учета в РФ.

Cистема нормативно-законодательного регулирования бухгалтерского учета в РФ подразделяет все документы на четыре уровня.

Первый уровень –законодательные документы, устанавливающие общие обязательные правила и методологическую основу организации учета: Федеральный закон «О бухгалтерском учете» 129-ФЗ, Гражданский кодекс РФ, Трудовой кодекс РФ, Налоговый кодекс РФ, другие законы, указы Президента РФ и постановления Правительства РФ.

Основы построения системы бухгалтерского учета в Российской Федерации определяются Концепцией бухгалтерского учета в рыночной экономике России. Концепция определяет основы организации и ведения бухгалтерского учета организациями всех отраслей хозяйства, видов деятельности и организационно-правовых форм и не заменяет никаких нормативных актов по бухгалтерскому учету.

В зависимости от удовлетворения интересов пользователей бухгалтерский учет подразделяется на финансовый и управленческий. Первый формирует и предоставляет информацию, ориентируясь на потребности внешних пользователей, второй направлен на удовлетворение запросов внутренних пользователей.

Главным нормативным документом, регулирующим организацию системы бухгалтерского учета в РФ является Федеральный Закон 129-ФЗ «О бухгалтерском учете» (далее - закон). Он обязателен для применения организациями, находящимися на территории РФ, в том числе для филиалов и представительств иностранных организаций.

Закон устанавливает единую правовую и методологическую основу организации и ведения бухгалтерского учета в Российской Федерации.

Второй уровень – представляет собой российские положения (стандарты) учета отдельных видов имущества, обязательств и хозяйственных операций. На сегодняшний день Минфином утверждено 20 положений по бухгалтерскому учету.

Третий уровень –инструкции и указания по отдельным вопросам бухгалтерского учета, утвержденные Минфином РФ, Центральным банком, Государственным комитетом по статистике (Госкомстатом, а в настоящее время – Федеральной службой государственной статистики или Росстатом), отраслевыми министерствами и ведомствами. Одним из основных документом третьего уровня является План счетов бухгалтерского учета и Инструкция по его применению.

Четвертый уровень –внутренние документы конкретной организации, утверждаемые руководителем. Они касаются вопросов особенностей учета затрат на производство и реализацию продукции и зависят от отраслевой принадлежности организации.

К концу 2010 г. Минфин РФ подготовил ряд изменений в существующие ПБУ и принял новые положения:

- ПБУ 22/ 2010 «Исправление ошибок в бухгалтерском учете и отчетности (Приказ Минфина РФ от 28.06.2010 № 63 н.) – положение вступает в силу начиная с годовой отчетности за 2010 год;

- ПБУ 12/ 2010 «Операционные сегменты» (Приказ Минфина РФ от 8 ноября 2010 г. N 143н.) – положение вступает в силу начиная с годовой отчетности за 2011 год.

Изменения затронули План счетов - счет 96 «Резервы предстоящих расходов» с 2011 года будет называться «Оценочные обязательства», соответственно изменилась и Инструкция к Плану счетов в части этого счета.

На конец года остаются непринятыми проекты, размещенные на сайте финансового ведомства:

ПБУ 23/2010 «Отчет о движении денежных средств»

ПБУ 2/2010 «Оценочные обязательства, условные обязательства и условные активы».

В целях поддержки субъектов малого предпринимательства Минфин России принял Приказ от 08.11.2010 № 144н «О внесении изменений в нормативные правовые акты по бухгалтерскому учету», который призван облегчить субъектам малого предпринимательства ведение бухгалтерской отчетности.

В Налоговый кодекс в течение 2010 года также неоднократно вносились изменения, большинство изменений оказалось связано с инновационным центром Сколково, размером государственных пошлин и размером акцизов в 2011 году. Также были внесены изменения и в главу 21 НДС в части порядка заполнения счетов-фактур.

Бухгалтерский учёт — упорядоченная система сбора, регистрации и обобщения информации в денежном выражении о состоянии имущества, обязательств организации и их изменениях (движении денежных средств) путём сплошного, непрерывного и документального учёта всех хозяйственных операций.

Объектами бухгалтерского учёта являются имущество организаций, их обязательства и хозяйственные операции, осуществляемые организациями в процессе их деятельности.

Специфика бух.учета на предприятих сферы сервиса заключается в том, что в этой области чаще встречают малые предприятия, использующие упрощенную систему налогообложения, а также функционирующе как юридические лица без образования юрид.лица,и,следовательно, не ведущие бухгалтерский учет в полном объеме.

Принципы бухгалтерского учета — основные, исходные, базовые положения бухгалтерского учета как науки, которые предопределяют все последующие, вытекающие из них утверждения. Основными принципами бухгалтерского учета, можно считать следующие:

Принцип автономности предполагает, что та или иная организация существует как единое самостоятельное юридическое лицо; ее имущество строго обособлено от имущества ее совладельцев, работников и других организаций. Данные бухгалтерского учета представляют единую систему, отвечающую задачам управления имуществом, обязательствам и хозяйственным операциям, осуществляемым организацией в процессе ее функционирования. Элементы учета, не оказывающие влияния на хозяйственные процессы, изъяты из системы учета как излишние. В бухгалтерском учете и балансе отражается только имущество, которое признается собственностью именно этой конкретной организации.

Принцип двойной записи — двойное непрерывное отражение хозяйственных явлений, фактов и операций, предопределенное использованием двойной записи на счетах, т. е. одновременно и на одинаковую сумму по дебету одного счета и кредиту другого бухгалтерского счета.

Принцип действующей организации предполагает, что организация нормально функционирует и сохранит свои позиции на рынке в обозримом будущем, погашая обязательства перед поставщиками и потребителями и иными партнерами в установленном порядке. Этот принцип обусловливает необходимость увязки активов организации с ее будущей прибылью, которая может быть получена при помощи этих активов. Особое значение названный принцип приобретает при оценке имущества и обязательств организации.

Принцип объективности состоит в том, что все хозяйственные операции должны находить отражение в бухгалтерском учете, быть зарегистрированными на протяжении всех этапов учета, подтверждаться оправдательными документами, на основании которых ведется бухгалтерский учет.

Принцип осмотрительности предполагает определенную степень осторожности в процессе формирования суждений, необходимых при расчетах, производимых в условиях неопределенности, позволяющую избежать завышения активов или доходов, и занижения обязательств, или расходов. Соблюдение принципа осмотрительности предотвращает возникновение скрытых резервов и чрезмерных запасов, сознательное занижение активов, или доходов, либо преднамеренное завышение обязательства, или расходов. Пренебрежение указанным принципом приведет к тому, что финансовая отчетность перестанет быть нейтральной и, следовательно, утратит надежность.

Принцип начислений — все операции записываются по мере их возникновения, а не в момент оплаты, и относятся к тому отчетному периоду, когда была совершена операция. Этот принцип условно можно разделить на:

принцип регистрации дохода (выручки) — доход отражается в том периоде, когда он получен, а не когда произведена оплата. В России момент продажи продукции определяется по отгрузке и по оплате. Международные стандарты допускают фиксировать реализацию по отгрузке, поставке, получению денег продавцом или агентом;

принцип соответствия — доходы отчетного периода должны быть соотнесены с расходами, благодаря которым эти доходы были получены. Разумеется, расходы (доходы), относящиеся к соответствующим доходам (расходам), признанным в другом отчетном периоде, учитываются отдельно.

Принцип периодичности нацелен на регулярное, периодически повторяющееся балансовое обобщение — составление баланса и отчетности за год, полугодие, квартал, месяц. Названный принцип обеспечивает сопоставимость отчетных данных, позволяет по истечении определенных периодов времени исчислить финансовые результаты.

Принцип конфиденциальности. Содержание внутренней учетной информации — коммерческая тайна организации, за разглашение и нанесение ущерба ее интересам предусмотрена установленная законодательством ответственность.

Принцип денежного измерения, т.е. количественное измерение и исчисление фактов хозяйственной деятельности и производственных процессов; в качестве единицы измерения выступает валюта страны.

Принцип преемственности предполагает разумную приверженность национальным традициям, достижениям отечественной науки и практики.

Все хозяйственные операции должны производиться с оформлением первичных документов, на основании которых ведется бухгалтерский учет.

Документы бухгалтерского учета классифицируются по различным признакам:

по назначению;

по содержанию хозяйственных операций;

по объему отраженных в них операций;

по способу использования;

по числу учитываемых операций;

по месту составления;

по способу заполнения.

Бухгалтерские документы по назначению можно разделить на группы:

организационно-распорядительные;

оправдательные (исполнительные);

комбинированные;

документы бухгалтерского оформления.

Система счетов бухгалтерского учета способна обеспечить любой информацией, необходимой для целей планирования, нормирования, управления и контроля за выполнением заданий. Тем не менее для единообразия содержания экономической информации о хозяйственных средствах, их источниках, хозяйственных процессах, а также для правильного и четкого построения и организации бухгалтерского учета необходим четкий перечень и конкретная характеристика каждого счета.

Таким документом является План счетов и Инструкция по его применению.

План счетов – это систематизированный перечень счетов первого и второго порядка, сгруппированных в соответствующих разделах исходя из однородности экономического содержания учитываемых фактов хозяйственной деятельности организации с целью получения информации, необходимой для оперативного руководства и управления, повседневного контроля в интересах собственников и других заинтересованных лиц и органов, для составления достоверной, достаточной и прозрачной бухгалтерской отчетности.

Бухгалтерские счета, группируя информацию, позволяют формировать в учете такие важнейшие стоимостные показатели, характеризующие деятельность организации, как производственные расходы, доходы от продажи товаров, работ, услуг, управленческие расходы, прочие операционные и внереализационные доходы и расходы, прибыль и т.д.

По Плану счетов и в соответствии с Инструкцией по его применению бухгалтерский учет должен вестись в организациях (кроме кредитных и бюджетных) всех форм собственности и организационно – правовых форм, ведущих учет методом двойной записи.

Инструкция по применению Плана счетов определяет структуру и назначение счетов, экономическое содержание отражаемых на них хозяйственных операций вне зависимости от специфики производственно – хозяйственной деятельности.

В системе нормативного регулирования бухгалтерского учета План счетов относится к документам третьего уровня.

В связи с этим Инструкция по применению Плана счетов не может устанавливать требования к ведению бухгалтерского учета, которые должны быть определены документами более высокого уровня. В преамбуле к Инструкции по применению Плана счетов подчеркивается, что принципы, правила и способы ведения организациями бухгалтерского учета отдельных активов, обязательств, финансовых, хозяйственных операций и др., в том числе признания, оценки, группировки, устанавливаются положениями и другими нормативными актами, методическими указаниями по вопросам бухгалтерского учета.

План счетов определяет лишь общий порядок отражения фактов хозяйственной деятельности на счетах бухгалтерского учета.

В Инструкции по применению Плана счетов приведена только краткая характеристика синтетических счетов: структура и назначение счета, экономическое содержание отражаемых на нем фактов, порядок записей в отношении наиболее распространенных хозяйственных операций, корреспонденция счета с другими синтетическими счетами.

Типовую схему корреспонденции счетов нельзя рассматривать как исчерпывающую все возможные варианты корреспонденции счетов.

В случае возникновения фактов хозяйственной деятельности, корреспонденция по которым не предусмотрена в типовой схеме, организация может дополнить ее, соблюдая при этом правила и основные методологические принципы ведения учета и формирования показателей бухгалтерской отчетности, установленные Положениями по бухгалтерскому учету и Инструкцией по применению Плана счетов.

Для учета специфических операций организация может по согласованию с Минфином России вводить в существующий План счетов дополнительные синтетические счета, используя свободные номера счетов.

Субсчета, предусмотренные в Плане счетов, используются организацией исходя из требований управления, включая нужды анализа, контроля и отчетности. Организация может уточнять содержание приведенных в Плане счетов субсчетов, исключать и объединять их, а также вводить дополнительные субсчета.

Порядок ведения аналитического учета устанавливается организацией на основе действующей методологии бухгалтерского учета.

Основополагающий принцип построения Плана счетов – приоритет права собственности на актив над возможностью контроля над ним.

По этому принципу счета разбиты на балансовые и забалансовые.

Структура Плана счетов ориентирована на кругооборот хозяйственных средств, находящихся в собственности хозяйствующего субъекта, то есть на характер участия объектов имущества и роль участников их формирования в процессе кругооборота капитала.

Группировка счетов по разделам и последовательность их расположения в Плане счетов основаны на экономическом содержании фактов хозяйственной деятельности, обобщаемых синтетическими позициями, и принципиально исходит из схемы кругооборота средств хозяйствующего субъекта.

Активно-пассивные счета — счета, на которых отражаются одновременно и имущество организации (как на активных счетах), и источники его формирования (как на пассивных счетах).

Активно-пассивные счета бывают двух видов:

с односторонним сальдо (дебетовое либо кредитовое)

с двусторонним сальдо (дебетовое и кредитовое одновременно).

Счётом с односторонним сальдо является счёт «Прибыли и убытки». Если у предприятия суммы доходов превысили суммы расходов, то разница между ними даёт прибыль, поэтому сальдо счёта будет кредитовым (так как кредитовый оборот будет больше дебетового). Прибыль является источником формирования имущества и отражается в пассиве баланса. Если возникают убытки, то сальдо по счёту будет дебетовым (так как дебетовый оборот превышает кредитовый).

К активно-пассивным счетам с двусторонним развёрнутым сальдо относится счёт «Расчёты с дебиторами и кредиторами». Сальдо по дебету этого счёта означает дебиторскую задолженность, а сальдо по кредиту — кредиторскую. Записи по дебету этого счёта могут иметь следующее значение: либо увеличение дебиторской задолженности, либо уменьшение кредиторской задолженности; записи по кредиту этого счёта могут иметь следующее значение: либо увеличение кредиторской задолженности, либо уменьшение дебиторской задолженности.

Активные счета — счета бухгалтерского учёта, предназначенные для учёта состояния, движения и изменения хозяйственных средств по их видам.

На активных счетах отображена информация о средствах (в денежном эквиваленте), которые имеются в распоряжении организации, это могут быть банковские счета, имущество на складе и в эксплуатации.

На активных счетах:

Начальное сальдо записывается по дебету счёта

Записи, характеризующие увеличение хозяйственных средств записываются по дебету счёта

Записи, характеризующие уменьшение хозяйственных средств записываются по кредиту счёта

Конечное сальдо записывается по дебету счёта

Пассивные счета — счета бухгалтерского учёта, предназначенные для учёта состояния, движения и изменения источников средств предприятия.

На пассивных счетах отображаются операции, изменяющие сумму средств предприятия (активов предприятия), а также операции, изменяющие состав долгов (перемещение средств между двумя пассивными счетами, например удержание налогов из зарплаты).

На пассивных счетах:

Начальное сальдо записывается по кредиту счёта

Записи, характеризующие увеличение источника средств записываются по кредиту счёта

Записи, характеризующие уменьшение источника средств записываются по дебету счёта

Конечное сальдо записывается по кредиту счёта

Инвентаризация - периодическая проверка наличия числящихся на балансе объединения, предприятия, организации, учреждения ценностей, их сохранности и правильности хранения, обязательств и прав на получение средств, а также ведения складского хозяйства и реальности данных учета. Она позволяет осуществлять контроль за сохранностью материальных ценностей, выявлять и устранять возможные ошибки в учете и работе материально ответственных лиц, определять величину естественной убыли и уточнять учетные данные об остатках материальных и прочих ценностей. Инвентаризации подвергаются основные фонды средства( товарно-материальные ценности, затраты в незавершенном производстве, денежные средства, расчеты с поставщиками, заказчиками и другие статьи баланса. Выявленные при инвентаризации расхождения между фактическим наличием имущества и данными бухгалтерского учета отражаются на счетах бухгалтерского учета в следующем порядке: а) излишек имущества приходуется, и соответствующая сумма зачисляется на финансовые результаты организации;

б) недостача имущества и его порча в пределах норм естественной убыли относятся на издержки производства или обращения, сверх норм - на счет виновных лиц. Если виновные лица не установлены или суд отказал во взыскании убытков с них, то убытки от недостачи имущества и его порчи списываются на финансовые результаты организации. Инвентаризации подлежат все имущество организации независимов сдаче этого имущества. Для оформления инвентаризации необходимо применять формы первичной учетной документации по инвентаризации имущества и финансовых обязательств.