рефераты конспекты курсовые дипломные лекции шпоры

- Раздел Философия

- /

- Финстатинформ, - 1995, - 271с.

Реферат Курсовая Конспект

Финстатинформ, - 1995, - 271с.

Финстатинформ, - 1995, - 271с. - раздел Философия, Економіки і управління 3. Деньги, Кредит, Банки: Справочное Пособие /под Ред. Р.и.кравцовой ...

3. Деньги, кредит, банки: Справочное пособие /Под ред. Р.И.Кравцовой – Минск.: - 1993, - 270с.

4. Банківська енциклопедія /За ред. проф. А.. Морозова – К.: Либідь, - 1993.

5. Финансы /Под ред. В.М. Родионовой. М.: Финансы и статистика, 1994.

6. Чухно А.А. Капітал, кредит, процент їх сутність і роль в економіці //Фінанси України, - 1997, - №9 - с.5-19.

7. Гроші, банки та кредит : у схемах і коментарях / За ред. Б.Л.Луціва : Навч. посібник. Львів.: Львівський банківський коледж. 1999, – 155с.

8. Сало І.В. Фінансово – кредитна система України та перспективи її розвитку. - К.: Наук. Думка, 1995.

9. Финансово – кредитний словарь. – М.: Финансы и статистика, 1994.

1. Економічна сутність і функції кредиту

Ø Кредит (від латинського creditum - позика, борг) – це тимчасове надання у позику товарів або грошей.

Ø В кредиті відображається два взаємопов‘язаних зустрічних потоків вартості в грошовій формі.

·  З одного боку – залучення грошових засобів, які вивільняються у підприємств і населення.

З одного боку – залучення грошових засобів, які вивільняються у підприємств і населення.

· З другого боку – спрямування цих коштів через механізм кредитування на покриття потреб різних галузей народного господарства.

Ø Кредит являє собою систему відносин, за допомогою яких суспільство здійснює мобілізацію тимчасово вільних коштів і використовує їх для забезпечення потреб розширеного відтворення на умовах повернення,терміновості й платності.

Ø Об‘єктом кредитних відносин - являється тимчасово вільні грошові засоби.

Ø Об’єктивна необхідність використання кредиту обумовлена такими чинниками:

· розвитком товарно-грошових відносин;

· економічною доцільністю залучення в суспільне виробництво тимчасово вільних грошових засобів;

· дією закону вартості.

Ø Економічна сутність кредиту розкривається в його функціях:

· перерозподільна;

· поширювальна;

· заміна готівкових грошей кредитними операціями;

· контрольна.

Ø Сутність перерозподільної функції полягає в створенні умов для наступного перерозподілу вартості ВВП і частини НБ, а також забезпечення ритмічної работи підприємств.

Ø Поширювальна функція забезпечує необхідні і достатні умови для розширеного відтворення та розвитку виробничого процесу.

Ø Функція заміни забезпечує скорочення витрат кругообігу готівкових грошей шляхом використання кредитних операцій.

Ø Контрольна функція забезпечує реальні умови для здійснення контроля за цільовим та ефективним використанням кредитів.

2. Форми і види кредиту. Відмінність держкредиту від банківського

Ø Історично склалося декілька форм кредиту:

· державний;

· банківський;

· комерційний;

·  міжнародний.

міжнародний.

Ø  Державний кредит– це сукупність економічних відносин між державою в особі його органів влади і управління з одного боку, і фізичними та юридичними особами - з другого боку, при яких держава виступає як позичальник,кредитор або гарант.

Державний кредит– це сукупність економічних відносин між державою в особі його органів влади і управління з одного боку, і фізичними та юридичними особами - з другого боку, при яких держава виступає як позичальник,кредитор або гарант.

· Державний кредит - об’єднує в собі специфічні фінансові відносини, які існують для мобілізації державою додаткових фінансових ресурсів, а також виділення коштів підприємствам, організаціям, іншим державам на умовах терміновості, платності, повернення.

· Виконуючи функції кредитора, держава через національний банк проводить кредитування.

·  Формування додаткових фінансових ресурсів держави за рахунок тимчасово вільних грошових засобів - це видима сторона кредитних відносин.

Формування додаткових фінансових ресурсів держави за рахунок тимчасово вільних грошових засобів - це видима сторона кредитних відносин.

· Інша сторона - це фінансові відносини, які обумовлені поворотністю і платністю позички.

Ø Банківский кредит – уявляє собою позиковий фонд, який використовується для кредитування підприємств і організацій з метою забезпечення безперервності виробничого процесу.

Ø  Комерційний кредит – уявляє собою надання одним суб’єктом госпорядування іншому позики у вигляді продажу товарів чи надання послуг з відсрочкою платежів.

Комерційний кредит – уявляє собою надання одним суб’єктом госпорядування іншому позики у вигляді продажу товарів чи надання послуг з відсрочкою платежів.

Особливості комерціійного кредиту.

· Комерційний креди обмежен кількісно і якісно. Кожний підприємець може надати кредит іншому лише в розмірі вартості своїх товарів та послуг.

· Комерційний кредит є, як правило, короткостроковим.

· Не може бути використован для виплати заробітної плати.

Ø Міжнародний кредит – це сукупність фінансових відносин, при яких держава виступає на світовому ринку фінансів у ролі позичальника або кредитора.

Ø  Ці відносини приймають форму зовнішних позичок. Міжнародний кредит отримав широке розповсюдження і забезпечує: стимулювання експорту продукції; створенню сприятливих умов для приватних іноземних інвестицій; служить інструментом отримання прибутку у вигляді відсотків із краін-боржників.

Ці відносини приймають форму зовнішних позичок. Міжнародний кредит отримав широке розповсюдження і забезпечує: стимулювання експорту продукції; створенню сприятливих умов для приватних іноземних інвестицій; служить інструментом отримання прибутку у вигляді відсотків із краін-боржників.

Ø Банківский кредит – в умовах ринку став головною формою кредитування.

Ø  Форми банківського кредиту:

Форми банківського кредиту:

· короткостроковий - строком до 1 року;

· середньостроковий - до 3 років;

· довгосроковий - більше 3 років.

Ø Комерційний кредит має такі різновиди:

· споживчий кредит;

· іпотечний кредит;

· сільськогосподарський кредит.

Ø Інструментом комерційного кредиту при розрахунках виступає вексель. Вексіль (з німецького означає обмін). Вексель вперше з`явився в Італії в середені XIV ст.

Ø  Сільськогосподарський кредит – це форма вкладання позичкового капіталу в основні і оборотні кошти сг підприємств.

Сільськогосподарський кредит – це форма вкладання позичкового капіталу в основні і оборотні кошти сг підприємств.

· Короткостроковий сг кредит звичайно надається під майбутній врожай.

· Для покриття крупних капіталовкладень цей кредит надається банками на довгостроковій основі (більше 10 років) і звичайно під заставу нерухомості.

Ø Плата за кредит взимається по процентним ставкам, які склалися на грошовому ринку по короткостроковим кредитам і на ринку капіталів по довгостроковим кредитам.

Ø Процентні ставки за кредитами встановлюються КБ на договірних засадах із підприємствами-позичальниками.

Ø В економічній літературі рекомендується така форма визначення принятого проценту за кредит в умовах інфляції

і = (r + п )+ rп : 100,

де: і – номінальна процентна ставка;

r – реальна (нормальна) процентна ставка;

п – темп інфляції.

Ø Різниці між банківським і державним кредитами.

· Державний кредит - використовується на покриття дефіциту держбюджету. Банківський кредит спрямовується на покриття витрат на будь-якій стадії виробничого процесу відтворення.

· У банківскому кредиті є взаємна зацікавленність партнерів. При державному кредиті інтереси участників відносин відокремлені.

· При банківському кредитуванні строки повернення строго регламентовані і при їх порушенні накладаються певні санкції (нараховується пеня, підвищується відсоток тощо).

· При державному кредиті такого не передбачається.

· Банківський кредит може виступати джерелом зростання готівкових грошей, якщо він надається для сплати заробітної плати.

·  Державний кредит створює умови для зменшення готівки в народному господарстві. Він є для держави важливим важелем керування готівкового грошового обороту в країні.

Державний кредит створює умови для зменшення готівки в народному господарстві. Він є для держави важливим важелем керування готівкового грошового обороту в країні.

3. Банківсько – кредитна сістема України

Ø Банк– це установа, основним завданням якої є акумуляція тимчасово вільних грошових коштів, а потім розміщення їх від свого імені за умов повернення, терміновості, платності та забезпеченості.

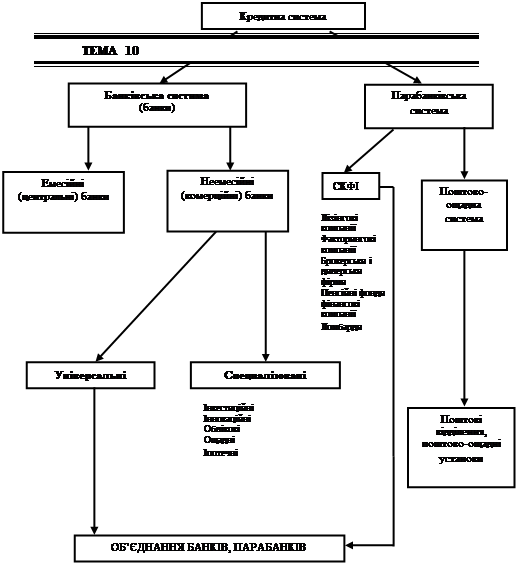

Ø Кредитна сістема – це сукупність банків та інших кредитно-фінансових інститутів, що діють на ринку позичкових капіталів і здійснюють акумуляцію та мобілізацію грошового капіталу.

Ø Кредитна сістема складається з кількох ланок:

· банки;

· парабанки (специалізовані кредитно - фінансові інститути, СКФІ);

· поштово – ощадні установи.

Ø Згідно з діючим банківським законодавством, розрізняють два основних типи побудови банківської системи:

· однорівнева банківська система;

· дворівнева банківська система.

Ø Однорівнева банківська системапередбачає горизонтальні зв’язкі між банками, універсалізацію їх операцій і функцій.

Ø  Дворівнева банківська система характерна для країн з ринковою економікою і складається з двох рівнів.

Дворівнева банківська система характерна для країн з ринковою економікою і складається з двох рівнів.

· Верхній рівень –емісійні (центральні) банки, які є банками в повному значенні цього слова лише для двох категорій клієнтів: банківських інститутів та урядових структур.

· Нижній рівеньнеемісійні банки, клієнтами яких є підприємства, організації, населення.

Ø До 1988 р. банківська система СРСР була однорівневою і складалась із таких банківських установ:

· Держбанк СРСР.

· Банк зовнішньої торгівлі СРСР.

· Ощадні каси.

· Будбанк СРСР (банк для фінансування капітальних вкладів).

Ø В Украін банківська система створюється з 1991 р.

Ø Перше акціонерне міжбанківське об’єднання створено у 1992 р.

Ø Асоціація українських банків об’єднує 130 банків.

Ø У 1996 році п’ятьма банками країни – Промінвестбанком, Агропромисловим банком, Укросоцбанком, Ощадбанком і Укрексімбанком заснована Ліга великіх банків України.

Ø Діюча банківська система України на даний час має таку структуру:

Ø Національний банк України – перший рівень.

Ø На другому рівні:

· Акционерно-комерційні банки;

· Спеціализовано – універсальні комерційні банки сформовані на акціонерній основі (Промінвестбанк, УКРСОЦБАНК, Агропромбанк “Україна”);

· Спеціалізовані комерційні банки, що працюють на державній основі (Ексімбанк, Ощадний банк );

· Інші комерційні банки.

– Конец работы –

Эта тема принадлежит разделу:

Економіки і управління

Чернігівський державний інститут... економіки і управління... В М Голуб фінанси...

Если Вам нужно дополнительный материал на эту тему, или Вы не нашли то, что искали, рекомендуем воспользоваться поиском по нашей базе работ: Финстатинформ, - 1995, - 271с.

Что будем делать с полученным материалом:

Если этот материал оказался полезным ля Вас, Вы можете сохранить его на свою страничку в социальных сетях:

| Твитнуть |

Хотите получать на электронную почту самые свежие новости?

Подпишитесь на Нашу рассылку

Реклама

Информация в виде рефератов, конспектов, лекций, курсовых и дипломных работ имеют своего автора, которому принадлежат права. Поэтому, прежде чем использовать какую либо информацию с этого сайта, убедитесь, что этим Вы не нарушаете чье либо право.

© copyright 1999 - 2024 allRefs.net. Все права защищены. Страница сгенерирована за: 0.045 сек.

Новости и инфо для студентов