рефераты конспекты курсовые дипломные лекции шпоры

- Раздел Философия

- /

- Фондовий ринок.

Реферат Курсовая Конспект

Фондовий ринок.

Фондовий ринок. - раздел Философия, Економіки і управління ...

Завдання для самостійної роботи

Питання для обговорення

Питання для обговорення

1. Яку роль відіграють фінанси в ринковій економіці?

2. На які рівні узагальнення і деталізації можна поділити блок фінансових дисциплін?

3. В чому полягає різниця між категорією фінанси і організаційними формами її прояву?

4. Яким чином здійснюється кількісний вплив фінансів на суспільне виробництво?

5. Які історичні етапи розвитку пройшла фінансова наука?

6. Які наукові методи використовуються в теоретичному курсі “Фінанси”?

7. Розкрийте сутність конкретно - наукових методів.

8. Яка головна мета фінансової науки?

9. Що є предметом вивчення курсу “Фінанси”?

10. Сформулюйте загальне визначення фінансової науки.

11. Яким чином в умовах ринкової економіки забезпечується регулювання економіки?

12. Які об‘єктивні умови функціонування фінансового ринку?

13. Визначте структуру фінансового ринку.

14. Хто є суб‘єктами фінансового ринку?

15. Які види цінних паперів обертаються на фондовому ринку?

16. Які обов‘язкові реквізити повинні мати цінні папери?

17. На які основні сегменти можна поділити фінансовий ринок в залежності від ліквідності фінансових засобів?

18. Розкрийте сутність й визначте основні функції фондової біржі.

19. Яку роль виконують фінансові ринки в суспільному господарстві?

Питання множинного вибору :

Питання множинного вибору :

1. Узагальнюючий метод, який лежить в основі будь-якої методології:

А. Математико-статистичний. Б Діалектичний.

В. Індуктивний. Г. Гіпотетичний.

2. Особливою формою організації руху грошових засобів виступає:

А. Ринок капіталу. Б. Ринок активів.

В. Ресурсний ринок. Г. Фінансовий ринок.

3. Інституціональна одиниця, яка охоплює обіг довгострокових фінансових інструментів:

А. Грошовий ринок Б. Ринок капіталу.

В.Фінансовий ринок. Г. Позичковий ринок.

4. Засновником теорії загальних фінансів являється:

А. Арістотель. Б. А.Сміт.

В. А.Рішельє. Г. Н.Маккіавеллі.

5. Засновником загальної теорії вітчизняної фінансової науки являється:

А. Озеров. Б. Лебедев .

В. Тургенев. Г. Таріулов.

6. Об‘єктивною необхідністю виникнення теорії загальних фінансів є:

А. Зародження рабовласницького строю.

Б. Зростаючі витрати монархів.

В. Виникнення держави та її інститутів.

Г. Виникнення держави та розвиток товарно-грошових відносин.

7. Загальна теорія фінансів належить до рівня, на якому визначають конкретні методи використання та управління фінансами:

А. Так. Б. Ні.

8. Курс “Державні фінанси” належить до рівня узагальнення, який визначає і характеризує окремі сфери і ланки:

А. Так. Б. Ні.

9. Особлива форма організації руху грошових засобів в ринковій економці :

А. Фондовий ринок. Б. Біржа

В. Аукціони Г.Фінансовий ринок

10. Механізм перерозподілу капіталу між кредиторами та позичальниками за допомогою посередників на основі порівняння попиту та пропозиції:

А. Фінансовий ринок. Б. Грошовий ринок.

В. Фондовий ринок. Г.Кредитний ринок.

11. Юридичні особи, які прагнуть отримати додаткові фінансові ресурси, за рахунок випуску цінних паперів:

А. Емітенти. Б. Інвестори.

В. Брокери. Г. Дилери.

12. Суб‘єкт фондового ринку, який перепродає цінні папери від свого імені, за свій рахунок:

А. Брокер. Б. Дилер.

В. Інвестор. Г. Емітент.

Сутність та функції фінансів.

1. Фінанси як об’єктивна економічна категорія

2. Функції фінансів

3. Фінансові категорії, їх сутність і загальна характеристика

4. Взаємозв’язок фінансів з іншими категоріями

Рекомендована література

1. Финансы / Под ред. В.М. Родионовой - М.: Финансы и статистика, 1994

2. Вознесенский Е.А. Финансы как стоимостная категория.- М.: Финансы и статистика, 1985.

3. Теория финансов: Учебн. пособие / Под ред. Н.Е. Заяц- Минск.: Вышэйшая школа, 1997-336с.

- Симсонов Н.Ф. и др. Финансы на макроуровне: Учеб. пособие М.: Выш. школа, 1998 - 192с.

- Опарін В.М. Фінанси (загальна теорія): Навч. посібник, -К.: КНЕУ, 1999-194с.

- Чикиш Л.В. Финансы: Учебн. пособие. К.: МАУП – 1998, - 91с.

- Василик О.Д. Державні фінанси України : Навч. посібник – К.: Вища школа, 1997

- Павлюк К.В. Фінансові ресурси держави. – К.: НІОС , 1998

- Сабанти Б.М. Теория финансов: Учебн. пособие. – М.: Менеджер, 1998.

1. Фінанси як об’єктивна економічна категорія.

Ø Видима сторона фінансів проявляеться у грошових потоках, які рухаються між субектами фінансових відносин.

Ø Прихована сторона фінансів пов’язана з рухом вартості створеного в суспільстві ВВП, тобто який відображається через обмінні та розподільні відносини.Від налагодженості цих відносин залежить ефективність економічної системи та розвиток суспільства.

| ||

|

Ø Ці відносини і характеризують економічну сутність фінансів, що є загальним предметом вивчення фінансовї науки.

Ø Фінанси, відображаючи реально існуючи в суспільстві виробничі відносини, які мають об’єктивний характер, виступають як об’єктивна економічна категорія.Найважливішою ознакою фінансів є грошовий характер цих відносин.

Ø Гроші це основний інструмент фінансових відносин.

|

Ø Фінанси –це економічні відносини, які виникають в процесі розподілу і перерозподілу вартості ВВП та частини НБ, в зв’язку із формуванням грошових доходів і фондів у суб’єктів господарювання або держави та використанням їх на розширене відтворення, матеріальне стимулювання працюючих, задоволення соціальних та іньших потреб суспільства.

Ø Об’єктом даних відносин виступає вартість ВВП і в певних умовах НБ.ВВП, як об’єкт фінансових відносин, характерезує нормальну фінансову ситуацію: суспільство розподіляє і відповідно споживає та награмаджує те, що воно створює.

Ø Суб’єктами фінансових відносин виступають підприємці, робітники і службовці та держава в особі уряду.

Ø Головні характерні ознаки фінансів такі:

· грошова форма відносин; (де нема грошей, не може бути фінансів);

· обмінно-розподіний характер (наявність двох суб’єктів, один з яких має особливі повноваження , наприклад держава);

· фондовий характер (формування та використання різних за призначенням фондів грошових засобів).

2. Функції фінансів

2. Функції фінансів

Ø Фінанси, як економічна категорія, виконують такі функції:

· формування грошових фондів;

· перерозподілу цих фондів (або використання);

· контроль за формуванням і перерозподілом грошових фондів;

· стимулювання фінансових потоків.

Ø Розмежування функцій формування й перерозподілу (або використання) грошових фондів в самостійні функції обумовлена різним характером економічних відносин, які виникають в кожному з цих процесів, а також різним складом його учасників.

Ø Третя не менш важлива функція фінансів є функція контроля. Сутність фінансового контролю як ведучої функції фінансів зводиться до перевірки точного додержання фінансового законодавства, своєчасності і повноти виконання фінансових зобов’язань перед бюджетною системою, податковою службою, кредитно-банківською системою, а також взаємних зобов’язань підприємтв по розрахункам і платежам.

Ø Поряд з вище перерахованими функціями, фінанси виконують не менш важливу стимулюючу функцію. За допомогою данної функції вони регулюють фінансові потоки в економіці, темпи і рівень доходів. Такі фінансові інструменти (прибуток, відсоток, податки тощо) грають винятково важливу роль у створенні ефективного мотиваційного (стимулюючого) механізму, без якого не можлив прогрес.

Ø Фінанси, які мають грошову форму та виражають відповідні економічні відносини, відрізняються від грошей як за своїм змістом, так і за функціями.

Відмінність між грошима і фінансами.

По змісту

| 1.Гроші-це загальна економічна категорія, виміряюча затрати праці. 2.Гроші в ринковій економіці-це загально визнаний абсолютно ліквідний засіб обміну, цінність якого визначаеться довірою до держави. | 1.Фінанси-це конкретна економічна категорія, характеризуюча процес створення й використання фондів грошових коштів. 2.Фінанси в ринковій економіці-це державно-грошові відносини між різними учасниками суспільного виробництва. |

По функціям

| Гроші виконують такі функції: 1) платіжну(рахункову); 2) обміну(обернення); 3) збереження (накопичення); 4) вартісну(маштабу цін); 5) світових грошей. | Фінанси виконують такі функції: 1)формування грошових фондів (створення доходів); 2) переразподілу цих фондів (використання видатків); 3) контрольну за створенням доходів та використання видатків(витрат); 4) стимулювання фінансових потоків |

3.Фінансові категорії, їх суть і загальна характеристика

Ø Фінанси, приймаючи участь у вартісному перерозподілу ВВП, тісно зв’язані та взаємодіють із такими фінансовими категоріями як податок, ціна, заробітна плата, доход, кредит тощо.

Ø  Податок – це найпростіші економічні відносини. За допомогою податків держава вилучала частину доходу суспільства й доходів населення і перерозподіляла цю частину у відповідності з економічними, політичними та соціальними цілями і потребами. Податки найбільш повно відображають сутність госпрозрахунку.

Податок – це найпростіші економічні відносини. За допомогою податків держава вилучала частину доходу суспільства й доходів населення і перерозподіляла цю частину у відповідності з економічними, політичними та соціальними цілями і потребами. Податки найбільш повно відображають сутність госпрозрахунку.

Ø У подальшому із розвитком державності та розширенням товарно-грошових відносин поступово формуються різні фінансові категорії. Нагромадження грошових засобів через систему податків в державних фондах, привели до формування таких (грошових) фінансових категорій як ціна, кредит, зарплата, доход.

Ø Подальший розвиток грошових відносин приймае специфічну форму таких фінансових категорій як:

· державні доходи;

· державні витрати.

Ø На основі останніх була сформована комплексна фінансова категорія - державний бюджет.

Підсумком такого диалектичного руху усіх вище згаданих категорій є виникнення загально-теоретичної, економічної категорії - фінансів.

4. Взаємозв’язок фінансів з іншими категоріями

Ø Відправним моментом виникнення фінансів є процес первинного розподілу вартості ВВП на його складові елементи.

Ø ВВП – це сукупна ринкова вартість усього обсягу кінцевого виробництва товарів та послуг в економіці за поточний рік.

Ø Фінанси в своему розвитку впливають на зміну структури ВВП.

Ø На макрорівні об’єктом розподільних відносин виступає:

· вартість ВВП при нормальному економічному стані в країні;

· вартість частини НБ при кризовому стані в економіці.

Ø Всі фінансові відносини можна поділити на три рівні.

Ø Формалізована схема розподілу вартості ВВП має такий вид:

|

<ціна> I рівень

(розподіл)

<податки> --------------------------------------- II рівень

II рівень

(формування)

<заробітна плата>

криза <кредити>--------------------------------------------------

IIIрівень

(перерозподіл)

Рис. 2.1. Формалізована схема розподілу вартості ВВП

Ø Три головні складові ВВП = P+V+M.

· P – вартість постійного капіталу (тобто основних фондів), частина якого, Pn, постійно спрямовується на відшкодування зносу цих фондів, що відбувається в процесі відтворення;

·  V – вартість змінного капіталу, головну частину якого складають доходи корпорацій та окремих фізичних осіб, Vn, податкові надходження з цих доходів формують фонди НД;

V – вартість змінного капіталу, головну частину якого складають доходи корпорацій та окремих фізичних осіб, Vn, податкові надходження з цих доходів формують фонди НД;

· M – вартість створена в процесі відтворення (додана вартість), з якої головним чином формується НД- Mn.

Ø На другому рівні відбувається формування вартості НД й частини НБ.

· Сума Vn+Mn=НД.

· Сума Рn = НБ.

Ø На третьому рівні відбувається формування фінансових ресурсів за рахунок основного джерела НД та НБ.

Ø В вартісному розподілу ВВП провідну роль поряд з фінансами виконують такі фінансові категорії як ціна, заробітна плата, кредит.

Ø Ціна і фінанси

· Ціна – це грошовий вираз вартості товару. Ціна має дві межі:

· нижню – собівартість;

· верхню – ринкова ціна.

· Сутність фінансової категорії ціни виявляється у ціноутворенні. Ціна визначає величину грошових засобів, які поступають від реалізації продукції її власнику та виступає вихідною основою подальшого розподільного процесу.

· Ціна не може забезпечити ні розподіл по суб’єктам власності, ні формування функціональних фондів.

· Фінанси, базуючись на пропорціях цінового розподілу, які склалися під впливом цін, виступають інструментом, який реалізує ці пропорції. Одночасно фінанси коректують ці пропорції з урахуванням економічних умов розвитку суспільства.

Ø Фінанси і заробітна плата

·  Фінанси “допомагають” заробітній платі формувати фонд оплати праці, відокремлюючи його від інших фондів підприємства.

Фінанси “допомагають” заробітній платі формувати фонд оплати праці, відокремлюючи його від інших фондів підприємства.

· Заробітна плата, нарахування якої не співпадає у часі з її виплатою, виступає джерелом формування фінансових ресурсів підприємства. Перебуваючи в кругообігу грошових коштів підприємства, ці грошові кошти виступають джерелом поповнення його оборотних коштів.

Ø Фінанси і кредит

· Кредит функціонує на основі зворотності, терміновості, платности і визначеності.

· Фінансові ресурси надаються безкоштовно і без оговорення умов повернення, тобто безстроково.

· Кредитні ресурси формуються в процесі перерозподілу тимчасово вільних грошових засобів (коштів) у суб’єктів господарювання.

· Фінансові ресурси формуються на стадії вартісного розподілу доданого продукту.

· Взаємодія фінансів і кредита яскраво виявляється в комплексному використанні цих ресурсів в процесі розширеного виробництва.

Економічні відносини

Виробничі відносини

Об‘єктивна категорія

Суб‘єктивна категорія

Валовий внутрішній продукт, (ВВП)

Національне багатство (НБ)

Національний доход (НД)

Об‘єкт фінансових відносин

Суб‘єкт фінансових відносин

Гроші як інструмент

Функції фінансів

Фінансові категорії

Діалектичний рух фінансових категорій

Формалізована схема розподілу вартості ВВП

Централізовані фінансові ресурси

Децентралізовані фінансові ресурси

Взаємозв‘язок: фінанси і ціна

Взаємозв‘язок: фінанси і зарплата

Взаємозв‘язок: фінанси і кредит.

Завдання для самостійної роботи

Питання для обговорення

Питання для обговорення

1. В чому полягає сутність видимої й прихованої сторони фінансових

2. відносин?

- Чому фінанси являються об‘єктивною категорією?

- Що є об‘єктом фінансових відносин при нормальному фінансовому стані?

- В яких фінансових умовах НБ стає об‘єктом розподільних відносин?

- Визначте головні ознаки фінансів.

- Які функції виконують фінанси?

- Що лежить в основі розмежування функцій формування й використання?

- Які особливості аудиту?

- В чому відмінність фінансів від грошей по їх змісту?

- Яка головна функція фінансів в ринкових умовах?

- Що є найпростішими фінансовими відносинами?

- Розкрийте сутність діалектичного руху фінансових категорій?

- Якою схемою можна відобразити діалектичний вплив фінансів на структуру ВВП ?

- Яким чином категорія “ціна” взаємодіє із категорією “фінанси” ?

- Розкрийте взаємозв‘язок кредиту і фінансів?

- В чому проявляється вплив фінансів на фонд заробітної плати?

- Визначте економічну сутність категорії ВВП й НБ. В чому їх відмінність?

- Яким чином фінанси об‘єднують суспільні, колективні й особисті інтереси суб‘єктів господарювання?

|

Питання множинного вибору:

1. Об‘єктом розподільних економічних відносин на макрорівні в умовах стабільної ринкової економіки виступає:

А. Вартість національного багатства.

Б. Вартість валового внутрішнього продукту.

В Вартість національного доходу.

Г. Додана вартість.

2. Розмежування функцій фінансів чітко проявляється через функці-онування грошового фонду:

А. Амортизації.

Б. Оплати праці.

В. Державного централізованого.

Г. Децентралізованого виробничого.

3. Економічні відносини, які опосередковують грошові потоки називаються:

А. Виробничими.

Б. Споживчими.

В. Готівковими.

Г. Фінансовими.

4. Головними характерними ознаками фінансів виступають:

А. Формування певних цільових фондів.

Б. Розподільні та перерозподільні відносини

В. Грошові відносини між суб‘єктами господарювання

Г. Грошові. обмінно-розподільні відносини, які мають фондовий характер

5.Фінанси виконують такі функції :

5.Фінанси виконують такі функції :

А. Розподільну, контрольну, фіскальну.

Б. Розподільну, формування, контрольну.

В. Фіскальну, економічну, соціальну.

Г. Розподільну, економічну, контрольну.

6.Економічним інструментом, завдяки якому вартість ВВП отримує грошовий вираз є :

А Фінанси.

Б. Гроші.

В. Ціна.

Г. Податок .

7.Процес взаємодії фінансів і кредиту найбільш яскраво проявляється :

А. На стадії розподілу доданої вартості.

Б. В процесі перерозподілу тимчасово вільних грошових коштів.

В. У комплексному використанні в процесі розширеного відтворення виробництва.

Г.В процесі формування грошових фондів.

8. Формами використовування фінансових ресурсів на макрорівні виступають:

А. Децентралізовані ресурси.

Б. Централізовані ресурси.

В. Бюджетні та позабюджетні фонди.

Г.Державний та регіональні бюджети.

9. Матеріальний результат фінансових відносин:

А.Гроші

Б.Грошові фонди

В.Грошові потоки

Г. ВВП

10. Матеріальне відображення фінансових відносин

А. Грошові фонди

Б. Державний бюджет

В. Грошові потоки

Г. Розподіл вартості ВВП

Фінансова система України

1. Роль фінансів в процесі розширеного відтворення

2. Принципи побудови фінансової системи і її класифікація

3. Централізовані та децентралізовані фінансові ресурси.

4. Бюджетні, спеціальні та позабюджетні фонди.

Рекомендована література

1. Финансы /Под ред. В.М. Родионовой. М.: Финансы и статистика, 1994.

2. Василик О.Д. Державні фінанси України. - К.: Вища школа, 1997.

3. Общая теория финансов / Под ред. Л.А. Дробозиной.- М.: Банки и биржи, 1995

4. Симсонов Н.Ф. и др. Финансы на макроуровне. Учеб. пособие.: Выш.школа, 1998 -192с.

5. Опарін В.М. Фінанси (загальна теорія): Навч. посібник, -К.: КНЕУ, 1999-194с.

6. Кравчено В.І. Місцеві фінанси України: Навч. посібник - К.: Т-во”Знання” КОО, 1999-487с.

7. Єпіфанова А.О. та інші. Бюджет і фінансова політика України: Навч. посібник – К.: Наук. Думка, 1997.

8. Павлюк К.В. Фінансові ресурси держави. – К.: НІОС , 1998

9.Финансово – кредитний словарь. – М.: Финансы и статистика, 1994.

1. Роль фінансів в процесі розширеного відтворення

Ø Функціонування фінансів у суспільному господарстві здійснюється через створення грошових цільових фондів, що дозволяє тісно ув’язати суспільні, колективні і особисті інтереси та активно впливати на процеси відтворення.

Ø  Процес відтворення у динаміці може бути відображений як сукупність циклів, що повторюються безперервно. Кожний цикл складається з 4-х послідовних взаємопов’язаних стадій:

Процес відтворення у динаміці може бути відображений як сукупність циклів, що повторюються безперервно. Кожний цикл складається з 4-х послідовних взаємопов’язаних стадій:

· В – виробництва;

· Р – розподілу;

· О – обміну;

· С - споживання.

Ø Остання стадія, в свою чергу, поділяється на виробниче споживання - Врс і особисте споживання Ос .

Ø На схемі показаний взаємозв’язок окремих стадій, а також чергування циклів відтворення.

I ц II ц III ц

I ц II ц III ц

Врс Врс1

В + Р + О + С В1 + Р1 + О1 + С1 В2 …

Ос Ос1

Ø Кожен наступний цикл є можливим лише після того, як створена в процесі виробництва і розподілена в процесі обміну вартість буде спожита шляхом створення певних фондів і задоволення особистих і виробничих потреб. Останні являють собою відправну точку початку наступного циклу відтворення.

Ø  Роль фінансів у виробництві можна показати через формулу кругообігу суспільного капіталу, яка має такий вигляд:

Роль фінансів у виробництві можна показати через формулу кругообігу суспільного капіталу, яка має такий вигляд:

Р.с. П П

Р.с. П П

Г Т … В … Т′ Г′

З.в. Дв, Тр, і

I фаза II фаза III фаза

грошовавиробничатоварна-грошова

де: Р.с. – робоча сила; Дв – державні видатки;

де: Р.с. – робоча сила; Дв – державні видатки;

П – податки; Тр – трансфертні платежі;

З.в. – засоби виробництва; С – субсидії;

і - % по державному боргу.

Ø

I фаза кругообігу капіталу відповідає підготовчий стадії процесу відтаорення. Першу фазу кругообігу ще називають грошовою і вона частково відповідає стадії С – Ос процесу відтворення.

I фаза кругообігу капіталу відповідає підготовчий стадії процесу відтаорення. Першу фазу кругообігу ще називають грошовою і вона частково відповідає стадії С – Ос процесу відтворення.

Ø  II фаза відповідає безпосередньо стадії виробництва, коли відбувається створення додаткової вартості - продуктивний капітал перетворюється в товарну форму. Ця фаза кругообігу називається виробничою.

II фаза відповідає безпосередньо стадії виробництва, коли відбувається створення додаткової вартості - продуктивний капітал перетворюється в товарну форму. Ця фаза кругообігу називається виробничою.

Ø III фаза кругообігу капіталу відповідає двом стадіям процесу відтворення Р-О і частково С, коли товарна форма Т´ перетворюється в нову грошову форму Г´, шляхом формування відповідних фондів грошових засобів. Ця фаза називається товарно-грошовою.

Ø Значна роль відводиться державі, яка повинна сприяти розширенню виробничого процесу. Вона організовує державне споживання (G), податкові пільги, виплачує трансферти (Тр), субсидії і проводить інші дії, які стимулюють особисте і виробниче споживання.

Ø Податки немовби витискаються із кругообігу. Проте, пройшовши крізь структурні ланки фінансової системи, вони знову вливаються в кругообіг але вже у вигляді G, C, Тр, і.

Ø При цьому отримуєм такі результати:

· Г´= Г – просте відтворення;

· Г´>Г – розширене відтворення;

· Г´<Г – спад (стагнація) виробництва.

2. Принцип побудови фінансової системи та її класифікація

Ø Фінансова система України виникла із здобуттям країною незалежності і відразу відчула на собі всю жорстокість і безкомпромісність міжнародної фінансової системи. Раціональна організація фінансової системи – дуже важлива і складна задача, від рішення якої в значній мірі залежить ефективність всієї економіки та рівня життя населення.

| ||

|

Ø Фінансова система країни являє собою складну сукупність кредитно-фінансових відносин, які носять багаторівневий та багатофакторний характер. Вони опосередковують як вертикальні, так і горизонтальні економічні відносини та господарчі зв’язки між усіма суб’єктами економіки, представниками яких виступає держава, юридичні та фізичні особи.

Ø Розглядати фінансову систему будемо у двох аспектах: за внутрішньою структурою та організаційною (управлінською) структурою.

Ø За внутрішньою структурою фінансова система являє собою сукупність відносно відокремлених взаємопов’язаних сфер і ланок фінансових відносин, які відображають специфічні форми й методи обміну, розподілу, споживання і перерозподілу ВВП.

Ø Внутрішня структура фінансової системи відображає об’єктивну сукупність фінансових відносин і є загальною для більшості розвинених країн.

Ø В Україні згідно внутрішньої структури функціонує єдина комплексна фінансова система. В межах кожної з названих сфер, у відповідності з роллю суб’єкта в суспільному виробництві,виділяють окремі ланки (див. схему), що групуються у розгалужену схему.

Ø Ланка “ Державних бюджетів” на сьогодні є найрозвинутішою.

Ø До складу ланки “Державна кредитна система” входить та частина фінансових ресурсів, яка передана населенням із власних доходів у розпорядження держави.

Ø Ланка “Державна страхова система” розвивається в напрямку вдосконалення забезпечення захисту від різних негативних наслідків суб’єктів господарювання і населення.

Ø  Ланка “Позабюджетні фонди” місцевих Рад потребує наукове обґрунтування їхньої величини у ВВП, у фінансових ресурсах держави.

Ланка “Позабюджетні фонди” місцевих Рад потребує наукове обґрунтування їхньої величини у ВВП, у фінансових ресурсах держави.

Рис. 3.1. Схема внутрішньої будови фінансової системи

Ø Найменш методично і науково розроблена підсистема “Фінанси господарюючих суб’єктів”. Прийняття законів України про підприємництво та про господарчі товариства створило нормативну базу для їх фінансової діяльності в умовах ринку і приватної власності. Проте в Україні дуже важливою проблемою є розробка форм і методів управління фінансами підприємств різних форм власності.

Ø Ланка “Комерційна кредитна система” мало розвинута і, як правило, виступає в основному у формі різних комерційних банків, ломбардів, трастових компаній та інших установ.

Ø Потребує наукового обґрунтування ланка “Комерційна страхова система”, яка повинна забезпечити ефективне функціонування страхового ринку в Україні.

Ø Ланка “Фінансовий ринок” набула інтенсивного розвитку. Особливо ринок цінних паперів (або фондовий ринок), на якому з початку 1995 року понад 80% його обсягу становили акції компаній різних форм власності.

Ø  За організаційною структурою фінансова система України являє собою сукупність фінансових органів та інститутів, які керують грошовими потоками, що відображає суб’єктивну сторону побудови фінансової системи.

За організаційною структурою фінансова система України являє собою сукупність фінансових органів та інститутів, які керують грошовими потоками, що відображає суб’єктивну сторону побудови фінансової системи.

Ø Принцип побудови фінансової системи - фіскальний федералізм. Цей принцип передбачає здійснення чіткого розмежування функцій управління між різними рівнями фінансової системи при дотримуванні самостійності і відповідальності кожного рівня управління.

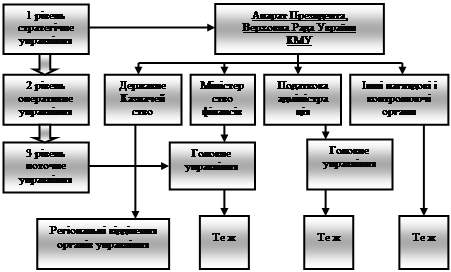

Рис. 3.2. Схема організаційної структури управління фінансовою системою

Ø Стратегічне управління. здійснює тріумвірат: Апарат Президента України, ВРУ та КМУ .

Ø Оперативне управління – Міністерство фінансів, яке керується законами України, Указами Президента, Декретами КМУ та нормативними актами.

Ø Поточне управління – регіональними фінансовими органами. Робота фінансової системи здійснюється в тісному зв’язку із діяльністю НБУ.

Ø До організаційного складу фінансової системи управління України також входять:

· контрольно-ревізійна служба;

·  пенсійний фонд;

пенсійний фонд;

· рахункова палата;

· аудиторська палата;

· комітет із нагляду за страховою діяльністю.

3. Централізовані та децентралізовані фінансові ресурси

Ø В залежності від того, яку роль виконують фінансові ресурси в суспільному виробництві, вони можуть бути класифіковані за такою схемою.

|

Ø Головні (основні) фінансові ресурси:

· прибуток;

· податки і неподатковані платежі;

· амортизаційні відрахування;

· страхові платежі.

Ø Додаткові ресурси:

· доходи від ЗЕД;

· кредити (державний, банківський, комерційний);

· доходи від випуску акцій і облігацій.

Ø Резервні ресурси:

· виручка від продажу обладнання або майна;

· грошові резерви;

· частина національного багатства.

| ||

|

Фінансові ресурси в першу чергу необхідні суб’єктам господарювання, у яких концентруються децентралізовані фінансові ресурси.

Ø Формування децентралізованих фондів за рахунок фінансових ресурсів дозволяє забезпечити грошовими коштами процес відтворення на мікрорівні.

Ø Потреби суспільного виробництва на макрорівні забезпечуються за рахунок централізованих фінансових ресурсів.

Ø Організаційними формами використання фінансових ресурсів виступають бюджетні, спеціальні та позабюджетні фонди.

4. Бюджетні, цільові спеціальні позабюджетні фонди

Ø Основу фінансової системи країни складають бюджетні централізовані фонди:

· Державний бюджет – головна ланка фінансової системи.

· Загальнодержавний фонд соціального страхування у зв’зку з тимчасовою втратою працездатності та витратами, зумовленими народженням та похованням.

· Фонд державного соціального страхування від нещасних випадків на виробництві та професійних захворювань.

Ø Децентралізовані бюджетні фонди

· Місцеві бюджети.

Ø До централізованих державних цільових спеціальних позабюджетних фондів належать:

· Пенсійний фонд;

· Державний фонд загальнообов’язкового соціального страхування на випадок безробіття;

·  Державний інноваційний фонд;

Державний інноваційний фонд;

· Державний фонд приватизації;

· Державний лізинговий фонд;

· Державний фонд сприяння молодіжному житловому будівництву.

· Фонд для здійснення заходів щодо Чорнобильської катастрофи та соціального захисту населення згідно Закону України від 10.02.2000 р. №1445-III утворюється в складі Державного бюджету України.

Ø Важливою ланкою фінансової системи України є Пенсійний фонд, який створений у відповідності із Законом України “Про пенсійне забезпечення” від 5 листопада 1991 року.

Ø Фонд соціального страхування з тимчасової втрати працездотності був заснований 6 лютого 1992р. (Нова редакція прийнята у 2000р. Закон України “Про загальнообов’язкове державне соціальне страхування у зв’язку з тимчасовою втратою працездатності та витратами, зумовленими народженням та похованням”. Голос України, 27.02.01.).

Ø Фонд державного соціального страхування від нещасних випадків, створений у лютому 1992 року, формується за рахунок обов'язкових платежів юридичних і фізичних осіб, що страхують своє майно.

Ø Фонд загальнообов’язкового державного соціального страхування України на випадок безробіття (нова редакція закону “Про загальнообов’язкове державне соціальне страхування на випадок безробіття ” була прийнята 2000 р.ВВР України 2000р. №22 ст.171) був створений у січні 1993 року з метою регулювання ринку праці.

В Україні створені різноманітні децентралізовані позабюджетні фонди.

· Позабюджетні фонди – це організаційно-правова форма перерозподілу і використання фінансових ресурсів, які залучаються державою для фінансування деяких суспільних потреб і комплексно витрачаються на основі оперативної самостійності.

Ø  Позабюджетні фонди по цільовому призначенню можуть розв'язувати такі задачі:

Позабюджетні фонди по цільовому призначенню можуть розв'язувати такі задачі:

· виробничі – фінансувати, субсидирувати або кредитувати окремі підприємства;

· природоохоронні – направляти кошти на заходи по забезпеченню безпеки навколишньої природи;

· соціальні – шляхом виплат субсидій населенню та фінансування соціальної інфраструктури в цілому.

Ø На регіональному рівні до позабюджетних фондів можуть залучатись такі фінансові ресурси:

· додаткові доходи суб'єктів господарювання та зекономлені фінансові ресурси;

· добровільні внески та благодійні кошти юридичних та фізичних осіб;

· доходи від місцевих займів та аукціонів по приватизації;

· штрафи за різні порушення (отримання надприбутку, адміністративні правопорушення, забруднення навколишньої території тощо);

· доходи від реалізації безгосподарного майна або конфіскованого майна;

· 50% вартості від прихованого доходу, який був виявлений фінансовим контролем на підприємстві.

Фінансова система

Процеси відтворення

Розширене відтворення

Цикл відтворення

Стадія відтворення

Стадія відтворення

– Конец работы –

Эта тема принадлежит разделу:

Економіки і управління

Чернігівський державний інститут... економіки і управління... В М Голуб фінанси...

Если Вам нужно дополнительный материал на эту тему, или Вы не нашли то, что искали, рекомендуем воспользоваться поиском по нашей базе работ: Фондовий ринок.

Что будем делать с полученным материалом:

Если этот материал оказался полезным ля Вас, Вы можете сохранить его на свою страничку в социальных сетях:

| Твитнуть |

Хотите получать на электронную почту самые свежие новости?

Подпишитесь на Нашу рассылку

Реклама

Информация в виде рефератов, конспектов, лекций, курсовых и дипломных работ имеют своего автора, которому принадлежат права. Поэтому, прежде чем использовать какую либо информацию с этого сайта, убедитесь, что этим Вы не нарушаете чье либо право.

© copyright 1999 - 2024 allRefs.net. Все права защищены. Страница сгенерирована за: 0.031 сек.

Новости и инфо для студентов