рефераты конспекты курсовые дипломные лекции шпоры

- Раздел Философия

- /

- Існують різні методи рейтингової оцінки підприємств.

Реферат Курсовая Конспект

Існують різні методи рейтингової оцінки підприємств.

Існують різні методи рейтингової оцінки підприємств. - раздел Философия, НАВЧАЛЬНА ДИСЦИПЛІНА «ФІНАНСОВИЙ АНАЛІЗ» 1. Метод Створення Рейтингу За Допомогою Ряду Показників....

1. Метод створення рейтингу за допомогою ряду показників.

Цей метод досить простий і оснований на рангуванні підприємств відповідно до значень відібраних для аналізу ключових показників – виручка, чистий прибуток, капіталізація, сукупний доход інвестора. Однак слід відмітити, що відібрані показники не повністю характеризують фінансовий стан підприємства, а такі показники, як капіталізація та сукупний доход інвестора є більшою мірою показниками для рейтингової оцінки цінних паперів на основі фондових індексів.

2. Метод кластерного аналізу.

Метод кластерного аналізу дозволяє поділити за визначеними критеріями сукупність підприємств, що вивчається, на групи, які називаються кластерами. В даній методиці обираються елементарні кластери, а потім відбувається їх об¢єднання в один сполучений (підсумковий) кластер.

Для формування рейтингу фінансового стану підприємства методом кластерного аналізу рекомендується використовувати наступні показники: коефіцієнт поточної ліквідності, коефіцієнт забезпечення власними оборотними коштами, коефіцієнт оборотності, коефіцієнт рентабельності виробництва. Якщо підприємство посідає за критерієм максимізації відповідного показника перше місце в кластері, то йому надається 1 бал, друге місце – 2 бали і т. д. Підсумковий кластер являє собою рейтингову оцінку фінансового стану підприємства.

Таким чином, стабільно високі значення показників кластерного аналізу визначають високий рейтинг підприємства.

Таблиця 13.1

Результати кластерного аналізу

| Підприємства | Кластери | ||||

| коефіцієнт поточної ліквідності | коефіцієнт забезпечення власними оборотними коштами | коефіцієнт оборотності | коефіцієнт рентабельності виробництва | підсумковий кластер | |

| Підприємство 1 | 0,9 | 0,1 | 0,05 | 5 + 3 + 1 + 4 = 13 | |

| Підприємство 2 | 1,1 | 0,2 | 0,06 | 4 + 1 + 4 + 3 = 12 | |

| Підприємство 3 | 1,5 | 0,01 | 0,01 | 2 + 5 + 5 + 5 = 17 | |

| Підприємство 4 | 1,3 | 0,05 | 0,08 | 3 + 4 + 3 + 2 = 12 | |

| Підприємство 5 | 1,8 | 0,15 | 0,1 | 1 + 2 + 2 + 1 = 6 | |

| і т. д. |

3. Матричний метод аналізу.

Матричний метод аналізу використовується для узагальнюючої оцінки ефективності діяльності підприємства. Процес матричного аналізу включає наступні етапи:

- визначення мети аналізу;

- отримання інформації;

- оцінка отриманих даних та інтерпретація результатів.

Для здійснення такого аналізу необхідно співставити економічні результати господарської діяльності з ресурсами та затратами, що були необхідні для досягнення цих результатів.

Вихідною інформацією є економічні показники, які визначаються за даними звітності: прибуток, виручка від реалізації, собівартість, матеріальні затрати, основні засоби, фонд оплати праці, чисельність персоналу. За основу матричної моделі аналізу береться квадратна таблиця – матриця. Кількість показників в матриці може бути різною. За допомогою системи відібраних показників діяльності підприємства можна своєчасно виявити його проблеми і внутрігосподарські резерви.

Таблиця 13.2

Матрична модель оцінки господарської діяльності підприємства

Чисельник

Знаменник Чисельник

Знаменник

| Результати | Затрати | Ресурси | ||||

| прибуток | виручка | собівартість | матеріали | основні засоби | фонд оплати праці | чисельність персоналу | |

| Прибуток | |||||||

| Виручка | |||||||

| Собівартість | |||||||

| Матеріали | |||||||

| Основні засоби | |||||||

| Фонд оплати праці | |||||||

| Чисельність персоналу |

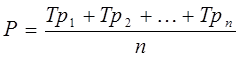

За індексами відносних показників, що знаходяться під діагоналлю матриці за формулою середньої арифметичної визначається значення рейтингового числа:

де Р – рейтингове число;

Тр1, Тр2, … Трn – індекси (темпи росту) елементів матричної моделі;

n – кількість елементів.

Матричний метод дозволяє провести порівняльний аналіз діяльності підприємства в динаміці за ряд періодів та визначити узагальнююче значення показника ефективності його діяльності. Якщо значення узагальнюючого показника більше 1, то ефективність зросла, інакше – зменшилася. Цей метод дає не лише узагальнюючу характеристику стану підприємства і динаміки його розвитку, але й дозволяє визначити зміни в ході і в результатах роботи та виявити резерви підвищення ефективності виробництва.

4. Метод бальних оцінок.

Цей метод є відносно простим і грунтується на думці досвідчених спеціалістів – експертів. Рейтинг встановлюється за системою показників як сума балів. Всі показники поділяються на класи:

- перший клас – значення показників перевищують встановлені або теоретично обгрунтовані нормативи;

- другий клас – значення показників перебувають на рівні нормативу;

- третій клас – значення показників менше нормативного рівня.

Система показників складається з коефіцієнтів ліквідності, фінансової стійкості, ділової активності та рентабельності. Показник в третьому класі оцінюється в 3 бали, в другому – в 2 бали, в третьому – в 1 бал.

Таблиця 13.3

Результати аналізу за методом бальних оцінок

| Підприємства | Групи показників | Разом сума балів | ||

| 1 клас | 2 клас | 3 клас | ||

| Підприємство 1 | ||||

| Підприємство 2 | ||||

| Підприємство 3 | ||||

| Підприємство 4 | ||||

| Підприємство 5 | ||||

| і т. д. |

Критерієм формування рейтингу виступає максимум суми балів за всіма показниками.

Метод порівняльної рейтингової оцінки, метод рейтингового фінансового аналізу, інтегральна рейтингова оцінка.

1. Метод порівняльної рейтингової оцінки.

В процедурі методики порівняльної рейтингової оцінки фінансового стану підприємства виділяють наступні етапи:

- збирання та аналітична оцінка вихідної інформації;

- обгрунтування системи показників, що використовуються для рейтингової оцінки фінансового стану та їх класифікація;

- розрахунок підсумкових показників рейтингової оцінки;

- класифікація підприємств за рейтингом.

Система вихідних показників для рейтингової оцінки включає показники:

- оцінки ліквідності;

- фінансової стійкості;

- ділової активності;

- рентабельності.

В основу методики покладено порівняння підприємства по кожному показнику фінансового стану з умовним еталонним підприємством, яке має найкращі показники з усіх порівнюваних підприємств. Тобто базою розрахунку для отримання рейтингової оцінки є не суб¢єктивні оцінки експертів, а найбільш високі результати з усієї сукупності реальних показників.

Таблиця 13.4

Порівняльна рейтингова оцінка господарської діяльності підприємства

Підприємства

Показники Підприємства

Показники

| Підприємство j1 | Підприємство j2 | Підприємство j3 | … | Підприємство jm | Еталонне підприємство (m + 1) | Хіj |

| Показник і1 | |||||||

| Показник і2 | |||||||

| Показник і3 | |||||||

| Показник і4 | |||||||

| Показник і5 | |||||||

| … | |||||||

| Показник іn |

Методика порівняльної рейтингової оцінки може бути представлена у вигляді послідовності наступних дій:

- вихідні дані подаються у вигляді матриці, тобто таблиці, де за стрічками записані номера показників (і = 1, 2, 3, … n), а за стовпчиками- номера підприємств (j = 1, 2, 3, … m);

- за кожним показником знаходиться максимальне значення і заноситься в стовпчик умовного еталонного підприємства (m + 1);

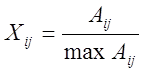

- вихідні дані матриці стандартизуються у співвідношенні відповідного показника еталонного підприємства за формулою:

де Xij – стандартизовані показники стану j-го підприємства;

Аіj – значення і-го показника у j-го підприємства;

max Аіj – значення і-го показника у еталонного підприємства;

- для кожного підприємства, що аналізується, значення його рейтингової оцінки визначається за формулою:

де Рj – рейтингова оцінка j-го підприємства;

Xij … Xnj – стандартизовані показники j-го підприємства;

- підприємства впорядковуються в порядку зменшення рейтингової оцінки.

Найвищий рейтинг має підприємство з мінімальними значеннями порівняльної оцінки.

Підсумок отримання рейтингової оцінки може бути модифікований:

Найвищий рейтинг має підприємство, у якого результат найвищий.

де k1 … kn – вагові коефіцієнти показників, що призначаються експертом.

Розглянута методика рейтингової оцінки має наступні переваги:

- базується на комплексному багатомірному підході до оцінки фінансової діяльності підприємства;

- здійснюється на основі даних публічної фінансової звітності підприємства;

- враховує досягнення всіх конкурентів;

- здійснюється з врахуванням математичних моделей.

2. Метод рейтингового фінансового аналізу.

Ця методика базується на тому, що система фінансових коефіцієнтів рейтингової оцінки підприємства повинна відповідати наступним вимогам:

- фінансові коефіцієнти повинні бути максимально інформативними, не суперечити один одному і давати цілісну картину стійкості фінансового стану підприємства;

- в економічну розумінні фінансові коефіцієнти повинні мати однакову направленість (зростання коефіцієнта означає покращення фінансового стану);

- для всіх показників повинні бути вказані числові нормативи мінімального задовільного рівня або діапазону змін;

- фінансові коефіцієнти повинні розраховуватися лише за даними публічної фінансової звітності підприємства;

- фінансові коефіцієнти повинні давати можливість здійснювати рейтингову оцінку підприємства як в часі (за ряд періодів), так і в просторі (в порівнянні з іншими підприємствами).

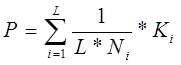

Рейтингове число визначається за формулою:

де Р – рейтингове число;

L – кількість показників, що використовується для рейтингової оцінки;

Ni – нормативне значення для і-го коефіцієнта;

| __1__ L * N | - ваговий індекс і-го коефіцієнта; |

Kі – і-й коефіцієнт.

При повній відповідності значень фінансових коефіцієнтів їх нормативним значенням рейтинг підприємства буде рівним 1. Якщо рейтингове число менше 1, фінансовий стан підприємства характеризується як незадовільний.

3. Інтегральна рейтингова оцінка визначається за наступною формулою:

де Р – інтегральна рейтингова оцінка;

Р1 – рейтингове число, визначене за методом створення рейтингу за допомогою ряду показників;

Р2 – рейтингове число, визначене за методом кластерного аналізу;

Р3 – рейтингове число, визначене за матричним методом аналізу;

Р4 – рейтингове число, визначене за методом бальних оцінок;

Р5 – рейтингове число, визначене за методом порівняльної рейтингової оцінки;

Р6 – рейтингове число, визначене за методом рейтингового фінансового аналізу;

а1, а2, а3, а4, а5, а6 – питомі ваги відповідних складових, визначені експертом.

Оптимізація грошових потоків: модель Баумоля, модель Міллера-Орра.

Необхідність аналізу ризиків впровадження інвестиційних проектів. Уникнення та утримання ризиків інвестиційних проектів.

Методи узагальнення результатів фінансового аналізу діяльності підприємства.

Будь-які результати аналітичного дослідження діяльності підприємства в цілому чи його структурних підрозділів повинні бути оформлені у вигляді документів або як безтекстове оформлення результатів аналізу. Документальне оформлення результатів аналізу може бути у вигляді пояснювальної записки, довідки, висновку.

Пояснювальна записка зазвичай складається при направленні результатів аналізу до вищестоящої організації. Зміст пояснювальної записки повинен містити, крім висновків про результати господарської діяльності та пропозицій щодо їх покращення, загальні питання – економічний рівень розвитку підприємства, умови господарювання, результати виконання планів. Аналітична частина пояснювальної записки може містити аналітичні розрахунки, таблиці, де згруповані необхідні для ілюстрації дані, графіки, діаграми тощо. При її оформлення особливу увагу слід приділити пропозиціям, що вносяться за результатами аналізу. Вони повинні бути всебічно обґрунтованими та направленими на покращення результатів господарської діяльності, освоєння виявлених внутрігосподарських резервів.

Якщо результати аналізу призначені для внутрігосподарського використання, вони оформляються у вигляді довідки.

Висновок складають, коли аналіз здійснюється вищестоящими або сторонніми щодо підприємства організаціями.

Зміст довідки та висновку може бути більш конкретним, акцентованим на відображенні недоліків або досягнення виявлених резервів та способів їх освоєння. Тут може бути пропущена загальна характеристика підприємства та умови його діяльності.

Окремо слід зупинитися на безтекстовому оформленні результатів аналізу. Воно складається з постійного макету типових аналітичних таблиць і не містить пояснювального тексту.

Аналітичні таблиці дозволяють систематизувати, узагальнити матеріал, що вивчається, та подати його в придатній для сприйняття формі. Форми таблиць можуть бути найрізноманітнішими. Вони будуються відповідно до потрібних для аналізу даних. Показники в аналітичних таблицях необхідно розміщувати таким чином, щоб вони одночасно використовувались в якості аналітичного та ілюстраційного матеріалу. При цьому не потрібно намагатися надати в одній таблиці всі показники роботи підприємства або навпаки – вводити велику кість таблиць. Аналітичні таблиці повинні бути наочними та простими для використання.

Такий порядок оформлення результатів аналізу останнім часом набуває все більшого застосування. Він розрахований на висококваліфікованих спеціалістів, здатних самостійно розібратися в обробленій та систематизованій інформації та прийняти необхідні рішення. Безтекстове оформлення підвищує свою дієвість тому, що скорочується розрив між виконанням аналізу та використанням його результатів.

Форми фінансової звітності як джерело інформації для фінансового аналізу.

Методика закордонної оцінки ймовірності банкрутства для комплексної оцінки фінансового стану підприємства.

– Конец работы –

Эта тема принадлежит разделу:

НАВЧАЛЬНА ДИСЦИПЛІНА «ФІНАНСОВИЙ АНАЛІЗ»

БУКОВИНСЬКА ДЕРЖАВНА ФІНАНСОВА АКАДЕМІЯ... КАФЕДРА ФІНАНСІВ ГРОШОВОГО ОБІГУ І КРЕДИТУ... Затверджую...

Если Вам нужно дополнительный материал на эту тему, или Вы не нашли то, что искали, рекомендуем воспользоваться поиском по нашей базе работ: Існують різні методи рейтингової оцінки підприємств.

Что будем делать с полученным материалом:

Если этот материал оказался полезным ля Вас, Вы можете сохранить его на свою страничку в социальных сетях:

| Твитнуть |

Хотите получать на электронную почту самые свежие новости?

Подпишитесь на Нашу рассылку

Реклама

Информация в виде рефератов, конспектов, лекций, курсовых и дипломных работ имеют своего автора, которому принадлежат права. Поэтому, прежде чем использовать какую либо информацию с этого сайта, убедитесь, что этим Вы не нарушаете чье либо право.

© copyright 1999 - 2024 allRefs.net. Все права защищены. Страница сгенерирована за: 0.024 сек.

Новости и инфо для студентов