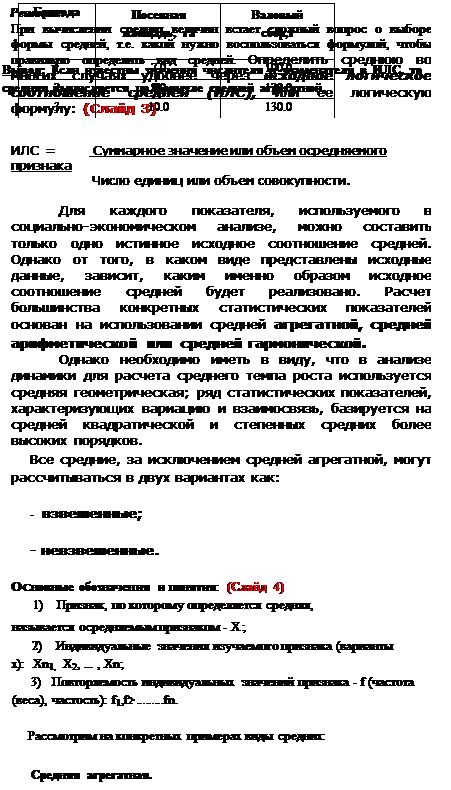

Аналитическое выравнивание динамических Рядов

| Размер месячной заработной платы, руб.

| Середина интервала

хi

| Число сотрудников, чел.

Частота fi

|

|

|

| 4000-6000

|

|

|

|

|

| 6000-8000

|

|

|

|

|

| 8000-10000

|

|

|

|

|

| 10000-12000

|

|

|

|

|

| 12000-14000

|

|

|

|

|

| 14000-16000

|

|

|

|

|

| 16000-18000

|

|

|

|

|

| Сумма

| -

|

|

|

|

| Способ

выражения

уровня

| Показатель –

уровень ряда

| Периоды времени

|

| | | | | |

| | Число квартир,

тыс.

|

|

|

|

|

|

| | Средний размер

общей площади

квартир, м2

| 49,9

| 54,4

| 60,8

| 61,3

| 61,9

|

| | Удельный вес

жилой площади в

общей площади

квартир, %

| 62,7

| 60,7

| 60,0

| 60,1

| 60,1

|

2. По времени, отраженному в динамических рядах

подразделяются на моментные и интервальные (периодические).

Моментным называется ряд динамики, уровни которого

характеризуют состояние явления (наличие явления) на

определенные даты (моменты) времени.

Например___________________________________________

Таблица 2

| t

|

|

|

|

|

|

|

|

|

|

|

|

| Y

| 138,8

| 148,3

| 148,3

| 146,3

| 145,6

|

| 144,2

| 143,5

| 142,8

| 142,2

|

|

Правило!

Поскольку в каждом последующем уровне содержится

полностью или частично значение предыдущего уровня,

суммировать уровни моментного ряда нельзя,

т.к. это приводит к повторному счету.

Интервальным (периодическим) рядом называется ряд

динамики, уровни которого характеризуют размер явления за

конкретный период времени (год, месяц и т.п.).

Уровни такого ряда динамики характеризуют результат,

накопленный или вновь произведенный за определенный

период времени.

Например_____________________________________________

Таблица 3

уровнями и неравноотстоящими уровнями.

а) ряды динамики следующих друг за другом периодов или

следующих через определенные (одинаковые) промежутки

Выделяют стационарные и нестационарные ряды динамики.

Если математическое ожидание и дисперсия уровня ряда

различают:

- изолированные ряды (содержащие только один показатель - уровень) - и… показателей).

Анализ скорости и интенсивности развития явлений во времени

осуществляется с помощью статистических показателей: - абсолютного прироста, …

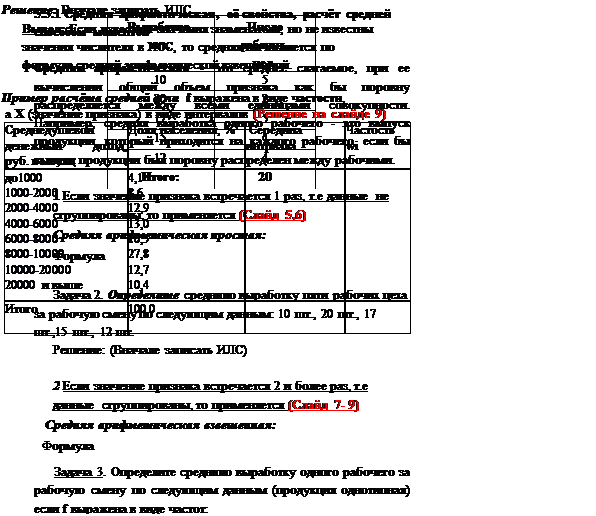

Аналитическое выравнивание динамических

Рядов

Используют для выявления основной тенденции развития явления

Аналитическое выравнивание динамических рядов представляет собой нахождение определенной модели (уравнения), которая математически описывает тенденцию развития явления во времени.

Чаще всего для этих целей используют уравнения прямой и параболы второго порядка.

Формулы для расчёта:

Линейная

Параболическая

Гиперболическая

Степенная

НАПРИМЕ

Выравнивание по прямой

Используется уравнение вида:

где параметры (коэффициенты) уравнения:

∑t = 0. Для этого при нечетном количестве уровней ряда серединному уровню соответствует значение t = 0, при четном в середине ряда в графе условного периода времени t будут находится 1 и –1.

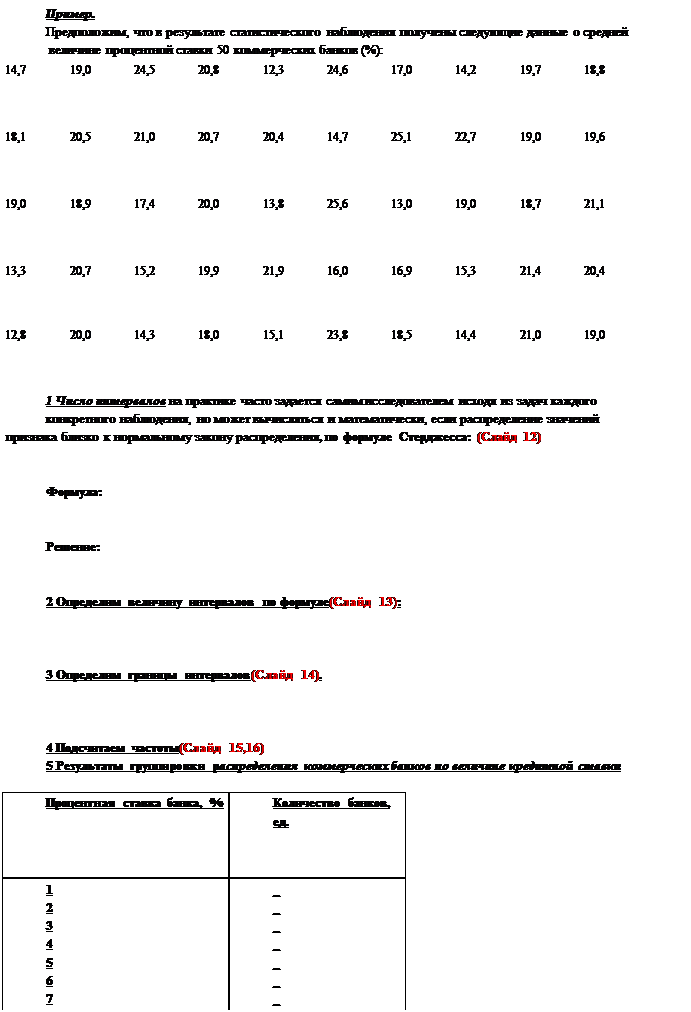

Пример

По данным о развитии жилищного строительства в регионе проведите аналитическое выравнивание и выразите общую тенденцию развития.

| Годы

| Введено в действие жилых домов, млн. м2

| Условные обозначения периодов

| t·y

| t2

| Yt

|

|

| 47,8

| -6

| -286,8

|

| 62,82

|

|

| 51,9

| -5

| -259,5

|

| 61,12

|

|

| 40,7

| -4

| -162,8

|

| 57,42

|

|

| 52,2

| -3

| -156,6

|

| 54,72

|

|

| 66,1

| -2

| -132,2

|

| 52,02

|

|

| 75,6

| -1

| -75,6

|

| 49,32

|

|

| 49,7

|

|

|

| 46,62

|

|

| 49,1

|

| 49,1

|

| 43,92

|

|

| 67,2

|

| 134,4

|

| 41,22

|

|

| 60,7

|

| 182,1

|

| 38,52

|

|

| 20,6

|

| 82,4

|

| 35,82

|

|

| 13,7

|

| 68,5

|

| 33,12

|

|

| 10,8

|

| 64,8

|

| 30,42

|

Итого Итого

|  606,1 606,1

|  0 0

| -492,2

|

| 606,06

|

и так далее

На основе этих уравнений также можно провести экстраполяцию ряда динамики и интерполяцию.

Экстраполяциейназывается прогнозирование исследуемого явления на основе построенного уравнения. При этом прогноз может осуществляться как на будущие периоды времени, так и на прошлые, т.е. на лежащие за пределами конкретного динамического ряда.

По предыдущему примеру

Интерполяцией называется построение прогноза значений уровней, лежащих внутри динамического ряда и по каким-либо причинам оказавшихся неизвестными.

Прогнозные значения получаются путем подстановки в регрессионное уравнение значений временной компоненты.

По предыдущему примеру

По предыдущему примеру

8.5 Изучение сезонных колебаний

Индексы сезонности служат для выявления сезонных колебаний в развитии социально-экономического явления.

Чаще всего определяются внутригодовые колебания производства, потребления или продажи товаров определенного вида.

Кроме того, могут вычисляться индексы характеризующие колебания внутринедельные (например, при продаже акций), годовые (с определенной годовой компонентой) по годовым периодам и т.д.

Расчёт индекса сезонности:

Где _____________________________________________________________________________

При этом для получения наиболее точных данных берут ряд динамики не менее, чем за 3 года.

НАПРИМЕР

| День недели

| Цены закрытия акции, ден. ед.

| Дневные индексы, %

|

| 1-ая неделя

| 2-ая неделя

| 3-я неделя

| 4-ая неделя

| 5-я неделя

| в среднем

за 5 недель наблюдения

|

| Понедельник

|

|

|

|

|

| | |

| Вторник

|

|

|

|

|

| | |

| Среда

|

|

|

|

|

| | |

| Четверг

|

|

|

|

|

| | |

| Пятница

|

|

|

|

|

| | |

| Сумма

|

|

|

|

|

| -

| -

|

Решение:

Решая систему нормальных уравнений, определяем параметры а0 и а1 :

или

Параметр а1 называется коэффициентом регрессии и показывает изменения результативного признака при изменении факторного признака на единицу.

Параметр а0 не имеет экономического содержания, так как может принимать отрицательные значения.

Очень часто исследуемые признаки имеют разные единицы измерения, поэтому для оценки влияния факторного признака на результативный применяется коэффициент эластичности. Он вычисляется для каждой точки и в среднем для всей совокупности.

Средний коэффициент эластичности для уравнения прямой вычисляется так:

Коэффициент эластичности показывает, на сколько процентов изменяется результативный признак при изменении факторного признака на один процент.

Рассмотрим расчет параметров уравнения прямой и среднего коэффициента эластичности на примере

Задача. Дана среднегодовая стоимость основных производственных фондов и выпуск продукции для 44 предприятий

Таблица – Рабочая таблица

Исходные данные

Расчетные данные

Номер предприятия

…

1 При линейной форме связи

Подкоренное выражение корреляционного отношения Ю, R - называются коэффициентами детерминации, которые показывают долю вариации результативного признака под влиянием вариации признака-фактора. Коэффициент детерминации используют в качестве критерия оценки подбора наилучшей модели связи.

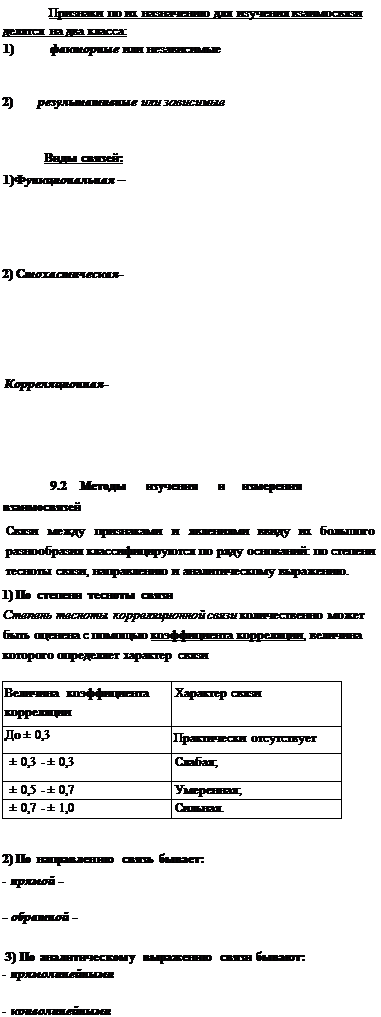

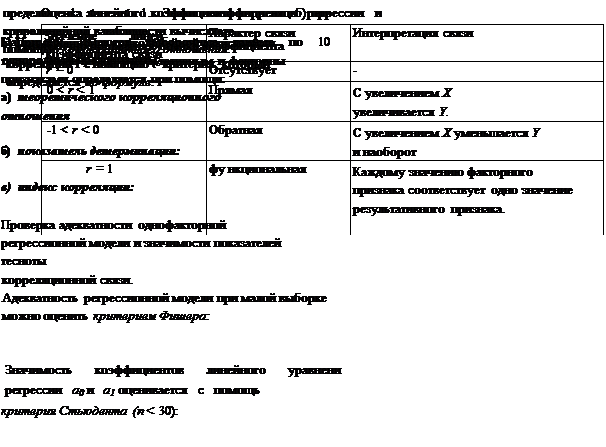

Показатели тесноты корреляционной связи используются не только для оценки уже построенной модели связи (уравнения регрессии), но и для выбора оптимального варианта формы связи. Если теоретический анализ не дает возможности дать однозначный ответ о форме связи, то необходимо строить уравнения регрессии с различными формами связи - линейные и нелинейные. Оценка пригодности модели связи осуществляется путем анализа коэффициента детерминации или индекса корреляции. Наилучшей считается модель с наибольшими значениями этих показателей.

При линейной форме связи теоретическое корреляционное отношение и линейный коэффициент корреляции равны.

Ю = r – связь линейная

Измерим тесноту корреляционной связи между основными фондами и выпуском продукции линейным коэффициентом и индексом корреляции

Расчёты провести по данным предыдущей задачи

а1=0,12;

=10,2;

=10,2;

уу = 3,19;

=5,66;

=5,66;

r=0.12×(17,41 / 3,19) = 0,66

Рассчитать линейный коэффициент корреляции по формуле

Так как линейный коэффициент корреляции равен индексу корреляции, можно сделать заключение, что связь между основными фондами и выпуском продукции линейная, т.е. форма связи подобрана правильно

Все исчисленные показатели показывают тесную корреляционную связь между основными фондами и выпуском продукции. Коэффициент детерминации R2 = 0,44 свидетельствует о том, что вариация выпуска продукции на 44% объясняется вариацией основных фондов, а на 56% прочими факторами.

.

| Товары

| Цена за единицу, д.е.

| Продано, тыс.шт.

|

| базисный период

| отчетный период

| базисный период

| отчетный период

|

| А

Б

В

| 0,9

1,8

1,2

| 1,4

2,0

1,1

| 3,0

1,5

2,0

| 2,0

2,5

2,2

|

| Определим:

1)индивидуальные индексы цен, физического объема

товарооборота и стоимости реализованных фруктов;

2) общие физического объема товарооборота, индексы цен и

стоимости;

3) абсолютное изменение стоимости: общее и за счет факторов.

| |