рефераты конспекты курсовые дипломные лекции шпоры

- Раздел Электроника

- /

- AR МОДЕЛЬ С РАСПРЕДЕЛЕННЫМ ЛАГОМ

Реферат Курсовая Конспект

AR МОДЕЛЬ С РАСПРЕДЕЛЕННЫМ ЛАГОМ

AR МОДЕЛЬ С РАСПРЕДЕЛЕННЫМ ЛАГОМ - раздел Электроника, СПЕКТР ДЛЯ ПРОЦЕССОВ Под Динамической Регрессией Понимают Такую Регрессию, В Которой В Качестве Ре...

Под динамической регрессией понимают такую регрессию, в которой в качестве регрессоров используются лаги зависимой переменной.

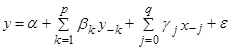

Рассмотрим достаточно общую модель с одной независимой переменной (AR модель с распределенным лагом):

(6)

(6)

Первая сумма – AR член в виде распределенного лага зависимой переменной.

Вторая сумма – распределенный лаг независимой переменной.

ADL(p,q) – autoregressive distributed lag.

В операторной форме модель ADL(p,q) такова:

(7)

(7)

где  - многочлены.

- многочлены.

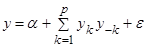

Рассмотрим чистый вариант модели: ADL(1,1):

(8)

(8)

Рассмотрим наиболее часто встречающиеся модели, которые являются частными случаями модели ADL.

1. ADL(0,q): это модель распределенного лага, которая есть ни что иное, как AR модель с распределенным лагом порядка (0,q), т.е. в правой части нет лагов зависимой переменной.

2. Модель геометрически распределенного лага после преобразования Койка есть ни что иное, как ADL(1,0) с МА(1)-ошибкой и ограничением, что коэффициент  равен параметру МА процесса

равен параметру МА процесса  с обратным знаком, т.е. эту модель можно записать так:

с обратным знаком, т.е. эту модель можно записать так:

3. AR модель – тоже частный случай ADL: AR(p)=ADL(p,0) с ограничением

В этой модели переменная в левой части зависит только от собственных лагов.

4. В экономике не всегда субъекты могут приспособиться к меняющимся условиям. Нужно время на обучение, адаптацию, переход на новые технологии, на изменение условий долгосрочных контрактов и т.д. эти процессы можно моделировать с помощью так называемых моделей частичного приспособления.

Запишем эту модель так:

(9)

(9)

- желаемый уровень величины Y (desired)

- желаемый уровень величины Y (desired)

- скорость приспособления.

- скорость приспособления.

Если μ=1, то приспособление происходит мгновенно, тогда  всегда равняется Y. Если исключить из второго уравнения наблюдаемую величину

всегда равняется Y. Если исключить из второго уравнения наблюдаемую величину  , то можно привести модель к виду, удобному для оценивания:

, то можно привести модель к виду, удобному для оценивания:

(10)

(10)

Это есть модель ADL (1,1) с коэффициентом при текущем значении X, равном 0, т.е. это тоже частный случай ADL.

5. Модель адаптивных ожиданий. Получается при введении в экономические модели ожиданий экономических субъектов. Адаптивные ожидания некоторой величины формируются только на основе прошлых значений этой величины. Обозначим через  ожидаемое значение величины X. Тогда:

ожидаемое значение величины X. Тогда:

(11)

(11)

Ошибка в ожиданиях в предыдущий период приводит к корректировке ожиданий:

(12)

(12)

- скорость приспособления ожиданий.

- скорость приспособления ожиданий.

Если  , ожидания всегда равны действительной величине, т.е.

, ожидания всегда равны действительной величине, т.е.  . Решим это разностное уравнение с помощью лагового оператора. Из выражения (12) получаем, что:

. Решим это разностное уравнение с помощью лагового оператора. Из выражения (12) получаем, что:

(т.е. исключим в (11) ожидаемое значение ).

Подставим это выражение в уравнение (11) и получим модель адаптивных ожиданий в форме модели с геометрическим распределенным лагом, т.е.

Преобразование Койка дает другую форму модели адаптивных ожиданий: ADL(1,0) с МА(1)-ошибкой без ограничений на коэффициенты, таким образом после преобразования Койка получаем:

(13)

(13)

6. Модель исправления ошибок.ECM – error correction model.

В динамических регрессионных моделям важно различать долгосрочную и краткосрочную динамику.

- модель ADL(1,1) (8)

· В долгосрочном аспекте:

Пусть установились стационарные уровни Х и У ( ):

):

перестала фигурировать, т.к. устанавливается стационарный уровень.

перестала фигурировать, т.к. устанавливается стационарный уровень.

(14)

(14)

(15)

(15)

Эта модель описывает долгосрочное стационарное состояние экономического процесса.  - это коэффициент долгосрочного влияния X на Y.

- это коэффициент долгосрочного влияния X на Y.

· Модель ADL(1,1) можно привести к виду, который отражает краткосрочную динамику экономической системы, и таким образом получаем так называемую модель исправления ошибок.

Для этого из выражения (8) нужно вычесть  в левой и в правой части. Затем вычесть и прибывать

в левой и в правой части. Затем вычесть и прибывать  , тогда получим:

, тогда получим:

= с учетом (15) =

это модель исправления ошибок.

Трактовка модели: Если в предыдущий период переменная Y отклонилась от своего долгосрочного значения  , то член (

, то член ( ) корректирует динамику в нужном направлении. Но для этого необходимо, чтобы

) корректирует динамику в нужном направлении. Но для этого необходимо, чтобы  . Бывает, что из теории известно, что

. Бывает, что из теории известно, что  . И часто именно такую модель называют ECM.

. И часто именно такую модель называют ECM.

Несложно увидеть, что модель частично приспособления и модель адаптивных ожиданий является частным случаем исправления ошибок, причем не только формально математически, но и по экономическому смыслу.

Например, модель частичного приспособления в форме ECM выглядит следующим образом:

– Конец работы –

Эта тема принадлежит разделу:

СПЕКТР ДЛЯ ПРОЦЕССОВ

На сайте allrefs.net читайте: "СПЕКТР ДЛЯ ПРОЦЕССОВ"

Если Вам нужно дополнительный материал на эту тему, или Вы не нашли то, что искали, рекомендуем воспользоваться поиском по нашей базе работ: AR МОДЕЛЬ С РАСПРЕДЕЛЕННЫМ ЛАГОМ

Что будем делать с полученным материалом:

Если этот материал оказался полезным ля Вас, Вы можете сохранить его на свою страничку в социальных сетях:

| Твитнуть |

Хотите получать на электронную почту самые свежие новости?

Подпишитесь на Нашу рассылку

Реклама

Информация в виде рефератов, конспектов, лекций, курсовых и дипломных работ имеют своего автора, которому принадлежат права. Поэтому, прежде чем использовать какую либо информацию с этого сайта, убедитесь, что этим Вы не нарушаете чье либо право.

© copyright 1999 - 2024 allRefs.net. Все права защищены. Страница сгенерирована за: 0.022 сек.

Новости и инфо для студентов