рефераты конспекты курсовые дипломные лекции шпоры

- Раздел Промышленность

- /

- Механизм формирования и распределения прибыли на предприятии

Реферат Курсовая Конспект

Механизм формирования и распределения прибыли на предприятии

Механизм формирования и распределения прибыли на предприятии - раздел Промышленность, ПО ДИСЦИПЛИНЕ ЭКОНОМИКА ОРГАНИЗАЦИИ ПРЕДПРИЯТИЯ В Экономической Теории И Практике В Зависимости От Метода Ис...

В экономической теории и практике в зависимости от метода исчисления оперируют следующими видами прибыли: экономической, бухгалтерской, чистой, валовой, номинальной, реальной, минимальной, нормальной, удовлетворительной, максимальной, облагаемой и не облагаемой налогом, консолидированной, остающейся в распоряжении предприятияи т.д.

Экономическая прибыль представляет собой разность между полученной выручкой (валовым доходом) и экономическими издержками (явными и неявными, или издержками упущенных возможностей).

Рассмотрим подробнее механизм формирования прибыли отчетного периода и чистой прибыли.

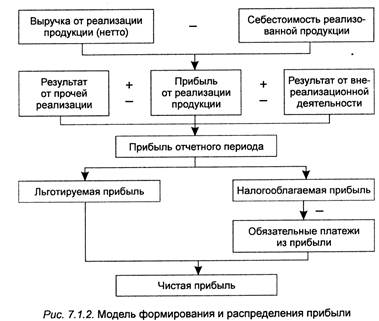

Общий объем прибыли предприятия представляет собой прибыль отчетного периода. В соответствии с законодательством и действующим порядком бухгалтерского учета прибыль отчетного периода включает:

• прибыль от реализации продукции, товаров, работ и услуг;

• прибыль от реализации имущества (операционные доходы – операционные доходы);

• доходы от внереализационных операций, уменьшенных на сумму расходов по этим операциям.

Расчет и состав прибыли отчетного периода содержатся в форме № 2 "Отчет о прибылях и убытках", входящей в состав годовой бухгалтерской отчетности. В ней имеются показатели, по которым можно рассчитать отдельные составляющие прибыли отчетного периода.

Первой, основной частью прибыли отчетного периода является прибыль от реализации продукции, работ и услуг. Она определяется как превышение выручки от реализации над себестоимостью товаров, продукции, работ и услуг, а также коммерческими и управленческими расходами. Возможно превышение расходов над полученной выручкой, и тогда возникает убыток, который свидетельствует о недостатках в управлении предприятием.

При расчете прибыли или убытка выручка принимается за минусом НДС, акцизов и аналогичных обязательных платежей (выручка нетто). Прибыль от реализации продукции, работ и услуг еще называют прибылью от основной деятельности предприятия. На ее формирование большое влияние оказывают технологические и экономические особенности развития отрасли.

Вторая часть прибыли отчетного года показана в "Отчете о прибылях и убытках" в двух статьях: "Прочие операционные доходы" и "Прочие операционные расходы". Разность между ними и составит прибыль (убыток) от реализации имущества.

К операциям, связанным с движением имущества, относятся:

• реализация основных средств (основных фондов и нематериальных активов) и прочего имущества (излишне закупленных ранее запасов сырья, материалов и некоторых других видов материальных ценностей);

• содержание законсервированных производственных мощностей и объектов;

• аннулирование производственных заказов (договоров);

• результаты переоценки имущества и обязательств, стоимость которых выражена в иностранной валюте (курсовые разницы).

Третью часть прибыли отчетного периода составляет превышение доходов от внереализационных операций над расходами по этим операциям. В «Отчете о прибылях и убытках» доходы и расходы по внереализационным операциям показаны в нескольких статьях. В составе этих внереализационных операций учитываются следующие доходы (расходы):

• дивиденды, проценты по акциям, облигациям и другим ценным бумагам, принадлежащим организации, а также проценты, получаемые от банков и кредитных организаций за пользование денежными средствами, находящимися на счетах предприятия, и проценты по коммерческим кредитам;

• суммы полученных и уплаченных экономических санкций (штрафы, цены, неустойки и др.);

• доходы от долевого участия в деятельности других организаций;

• списание дебиторской и кредиторской задолженностей.

Внереализационные доходы и расходы отражают характер деятельности предприятий и организаций в сфере финансовых отношений. Эта деятельность должна быть направлена на увеличение прибыли отчетного периода за счет сокращения внереализационных расходов и роста внереализационных доходов.

Рассмотренные выше элементы формируют прибыль отчетного периода, которая, в свою очередь, является объектом дальнейшего распределения. Порядок распределения прибыли связан с действующим налоговым законодательством. Система распределения прибыли прежде всего должна гарантировать выполнение финансовых обязательств перед государством и максимально обеспечивать производственные, материальные и социальные нужды предприятий и организаций. Прибыль отчетного периода корректируется в процессе распределения: из прибыли отчетного периода уплачивается налог на недвижимость (1 % остаточной стоимости основных производственных фондов).

Из налогооблагаемой прибыли уплачивается налог на прибыль. Ставка налога на прибыль – 24 %, но предприятие может уплатить налог и по льготной ставке.

Чистая прибыль – это прибыль, остающаяся в распоряжении предприятия после уплаты налогов и обязательных платежей.Порядок определения чистой прибыли, учитывающий механизм налогообложения, рассматривается в соответствии с законодательством Республики Беларусь на момент исчисления.

Чистая прибыль распределяется в порядке, предусмотренном в учредительных документах предприятия. В обобщенном виде чистая прибыль подразделяется на прибыль, направляемую на накопление, на потребление и в резервный фонд. Прибыль, направляемая на накопление, служит источником финансирования расширения производства, развития предприятия. Из прибыли, направляемой на потребление, предприятие выплачивает дивиденды владельцам капитала, производит социальные выплаты работникам предприятия.

– Конец работы –

Эта тема принадлежит разделу:

ПО ДИСЦИПЛИНЕ ЭКОНОМИКА ОРГАНИЗАЦИИ ПРЕДПРИЯТИЯ

ПО ДИСЦИПЛИНЕ... ЭКОНОМИКА ОРГАНИЗАЦИИ ПРЕДПРИЯТИЯ ЧАСТЬ для ого... КЛАССИФИКАЦИЯ ПРЕДПРИЯТИЙ...

Если Вам нужно дополнительный материал на эту тему, или Вы не нашли то, что искали, рекомендуем воспользоваться поиском по нашей базе работ: Механизм формирования и распределения прибыли на предприятии

Что будем делать с полученным материалом:

Если этот материал оказался полезным ля Вас, Вы можете сохранить его на свою страничку в социальных сетях:

| Твитнуть |

Хотите получать на электронную почту самые свежие новости?

Подпишитесь на Нашу рассылку

Реклама

Информация в виде рефератов, конспектов, лекций, курсовых и дипломных работ имеют своего автора, которому принадлежат права. Поэтому, прежде чем использовать какую либо информацию с этого сайта, убедитесь, что этим Вы не нарушаете чье либо право.

© copyright 1999 - 2024 allRefs.net. Все права защищены. Страница сгенерирована за: 0.019 сек.

Новости и инфо для студентов