рефераты конспекты курсовые дипломные лекции шпоры

- Раздел Производство

- /

- Основні фонди

Реферат Курсовая Конспект

Основні фонди

Основні фонди - раздел Производство, На тему: Аналіз і шляхи підвищення продуктивності праці КУРСОВА РОБОТА з дисципліни “Економіка праці” 1. Розрахунок Балансової Вартості Основних Фондів За Групами ...

1. Розрахунок балансової вартості основних фондів за групами на початок року:

1.1 первісна вартість ОФ (1 група): 195552000 + 123491000 + 31506000 = 350549000 грн

первісна вартість ОФ (2 група): 99406000 + 9800 = 99415800 грн

первісна вартість ОФ (3 група): 92344000 грн

первісна вартість ОФ (4 група): 86769408 грн

∑ПВ = 350549000+99415800+92344000+86769408 = 629078208 грн.

1.2 сума зносу:

1 група: 195552000*0,69 +123491000*0,62 +31506000*0,78 = 236069980 грн

2 група: 99406000*0,61+9800*0,2 = 60639620 грн

3 група: 92344000*0,57 = 52636080 грн

4 група: 86769408 *0,49 = 42517009,92 грн

∑Зн = 236069980+60639620+52636080+42517009,92 = 39186289,92 грн

1.3 балансова вартість групи ОФ на початок року:

1 група: 350549000 – 236069980 = 114479020 грн

2 група: 99415800 – 60639620 = 38776180 грн

3 група: 92344000 – 52636080 = 39707920 грн

4 група: 86769408 – 42517009,92 = 44252398,08 грн

∑БВ = 114479020+38776180+39707920+44252398,08 = 237215518,08 грн

Таблица 4.1

Розрахунок балансової вартості ОФ

| ПВ ОФ, грн. | Сума зносу, грн. | БВ групи ОФ на початок року | |

| 1 група | |||

| Будівлі | |||

| Споруди | |||

| Передавальні пристрої | |||

| Разом | |||

| 2 група | |||

| Автомобільний транспорт промисловості | |||

| Офісні меблі | |||

| Разом | |||

| 3 група | |||

| Машини і обладнання | |||

| Разом | |||

| 4 група | |||

| ЕОМ, програми | 42517009,92 | 44252398,08 | |

| Разом | 42517009,92 | 44252398,08 | |

| Усього | 391862689,9 | 237215518,08 |

4.1.2 Розрахунок армотизаційних відрахувань основних фондів :

Балансова вартість на початок звітного періоду :

Вб=Вп+Ва+В -С-Ам

Вп – балансова вартість основних фондів на початок періоду ,що передував звітному; Ва-сума витрат на придбання основних фондів на початок періоду , що передував звітному; В-витрати на капітальний ремонт ,реконструкцію для поліпшення основних фондів за період, що передував звітному; С-сума виведених із експлуатації основних фондів протягом періоду , що передував звітному; Ам-сума армотизаційних відрахувань нарахована у період, що передував звітному.

Перша група основних фондів(річна норма армотизації -8% , квартальна-2%)

На початок першого кварталу = 114479020 (грн.)

Армотизаційні відрахування за перший квартал = 114479020*0,02 = 2289580,4 (грн.)

На початок другого кварталу = 114479020 – 2289580,4 = 112189439,6 (грн.)

Армотизаційні відрахування на другий квартал = 112189439,6*0,02 = 2243788,79 (грн.)

В червні почата реконструкція складу балансовою вартістю = 120624 (грн.)

На початок третього кварталу = 112189439,6 – 2243788,79 – 120624 = 109825026,81 (грн.)

Армотизаційні відрахування за третій квартал = 109825026,81*0,02 = 2196500,54 (грн.)

На початок четвертого кварталу = 109825026,81 – 2196500,54 = 107628526,27 (грн.)

Армотизаційні відрахування за четвертий квартал = 107628526,27*0,02 = 2152570,53(грн.)

В листопаді закінчено ремонт автостоянки балансовою вартістю = 123457 (грн.)

Вартість виконаних ремонтних робіт на автостоянці складає = 23492 (грн.)

На кінець четвертого кварталу = 107628526,27 - 2152570,53 + 123457 + 23492 = 105622904,75 (грн.)

Друга група фондів (річна норма армотизації-40%,квартальна-10%):

Вартість одиниці фондів = 1074865 + 1055 + 8556 = 1084476 (грн.)

На початок першого кварталу = 38776180 (грн.)

Армотизаційні відрахування за перший квартал = 38776180*0,1 = 3877618 (грн.)

Списано по спрацюванню технологічного обладнання в другому місяці в кількості – 2

Реалізовано зайвих транспортних засобів Б в четвертому місяці в кількості = 2

Виручка від реалізованих транспортнх засобів Б = 162913 (грн.)

Реалізовано зайвих транспортних засобів А в другому місяці в кількості = 1

Виручка від реалізованих тарнспортних засобів А = 293009 (грн.)

На початок другого кварталу = 38776180 – 3877618 – 2*1084476 – 293009 – 162913 = 32273688 (грн.)

Армотизаційні відрахування на другий квартал = 32273688*0,1 = 3227368,8 (грн.)

Введено технологічного обладнання в третьому місяці в кількості – 1

На початок третього кварталу = 32273688 –3227368,8 + 1*1084476 = 30130795,2 (грн.)

Армотизційні відрахування за третій квартал = 30130795,2*0,1 = 3013079,52 (грн.)

На початок четвертого кварталу = 30130795,2 –3013079,52 = 27117715,68 (грн.)

Армотизаційні відрахування за четвертий квартал =27117715,68*0,1 = 2711771,57 (грн.)

На кінець четвертого кварталу = 27117715,68 – 2711771,57 = 24405944,11 (грн.)

Третя група основних фондів(річна норм армотизації-24%,квартальна-6%)

Вартість одиниці фондів = 2109660 + 1055 + 8556 = 2119271 (грн.)

На початок першого кварталу = 39707920 (грн.)

Армотизаційні відрахування за перший квартал = 39707920*0,06 = 2382475,2 (грн.)

На початок другого кварталу = 39707920 – 2382475,2 = 37325444,8 (грн.)

Армотизаційні вірахування на другий квартал = 37325444,8*0,06 = 2239526,69 (грн.)

Введено технологічного обладнання в четвертому місяці в кількості - 2

Списано по спрацюванню технологічного обладнання в п’ятому місяці кількості – 3

На початок третього кварталу = 37325444,8 – 2239526,69 – 3*2119271 +2 * 2119271 = 32966647,11 (грн.)

Армотизаційні відрахування за третій квартал = 32966647,11*0,06 = 1977998,83 (грн.)

На початок четвертого квартолу = 32966647,11 – 1977998,83 = 30988648,29(грн.)

Армотизаційні відрахування за четвертий квартал = 30988648,29*0,06 = 1859318,9 (грн.)

На кінець четвертого кварталу = 30988648,29 – 1859318,9 = 29129329,39 (грн.)

Четверта група основних фондів(річна норма армотизації-60%,квартальна-15%)

На початок першого кварталу = 44252398,08 (грн.)

Армотизаційні відрахування за перший квартал = 44252398,08*0,15 = 6637859,71 (грн.)

На початок другого кварталу = 44252398,08 – 6637859,71 = 37614538,37 (грн.)

Армотизаційні відрахування на другий квартал = 37614538,37*0,15 = 5642180,76 (грн.)

На початок третього кварталу = 37614538,37 – 5642180,76 = 31972357,61 (грн.)

Армотизаційні відрахування за третій квартал = 31972357,61*0,15 = 4795853,64 (грн.)

На початок четвертого кварталу = 31972357,61 – 4795853,64 = 27176503,97 (грн.)

Армотизаційні відрахування за четвертий квартал = 27176503,97*0,15 = 4076475,6(грн.)

На кінець четвертого кварталу = 27176503,97 – 4076475,6 = 23100028,37 (грн.)

Всі наведені розрахунки приведені в таблиці 4.2

4.3 Показники, що характеризуюють основні фонди

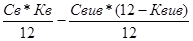

1. Середньорічна вартість основних фондів:

Сср = +

+ (4.1)

(4.1)

де Св- вартість основних фондів, які введені в дію; Кв- кількість повних місяців функціонування; Свив – вартість ОФ, які виведені з дії; Сп – вартість ОФ, на початок року.

Св2 гр=1074865+1055+8556 = 1084476 грн

Св 3гр =2109660+1055+8556=2119271 грн

Свив 2гр= 2*1074865 = 2149730 грн

Свив 3гр = 3*2109660 = 6328980 грн

Сср = 629078208 + (1084476*1*(12-5)/12+2119271*2*(12-4)/12-1084476*2*(12-3)/12-2191271*3*(12-5)/12-293009*1*(12-1)/12-162913*1*(12-2)/12) = 626796723 грн

2. Коефіцієнт спрацювання на початок року

Кспрп.р = 391862689,9/626796723 * 100% = 62,29 %

Коефіцієнт спрацювання на кінець року:

(4.3)

(4.3)

Кспр. к.р =

Коефіцієнт придатності на початок року:

Кприд п.р, =100-Кспр,п.р. (4.4)

Кприд п.р, =100- 62,29 = 37,71%

Коефіцієнт придатності ОФ на кінець року:

Кп к.р=100 - Кспр.п.р (4.5)

Кп к.р.=100 – 70,86 = 29,14 %

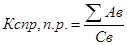

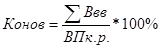

Коефіцієнт оновлення:

(4.6)

(4.6)

Ввв =1074865+1055+8556 = 1084476 грн

Ввив =2109660+1055+8556=2119271 грн

ВПк.р=ВПп.р.+Ввв-Ввив (4.7)

ВПк.р.= 629078208 +1*1084476+2*2119271-2*1084476-3*2119271-120624+123457-29309- 162913 = 625421372 грн

Конов=

Коефіцієнт вибуття:

(4.8)

(4.8)

Коефіцієнт оновлення на 0,505% менший за коефіцієнт вибуття, що свідчить про зменшення парку обладнання.

Коефіцієнт приросту:

Кприр=  *100% (4.9)

*100% (4.9)

Кприр= 0,85-1,355 = - 0,505%

Здійснимо порівняння коефіцієнту вибуття з середньою нормою амортизації, яка розраховується за формулою:

*100% (4.10)

*100% (4.10)

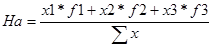

1. Фондовіддача:

Фвід= (4.11)

(4.11)

Фвід=6442000*77*1,17/626796723=0,93 грн/грн

2. Фондомісткість:

Фміст=1/Фвід (4.12)

Фміст=1/0,93 = 1,08 грн/грн.

3. Фондоозброєність:

Фозб=Всер/Чпвп (4.13)

Фозбр= 626796723/4919 = 127423,61 грн/особу

10. Рентабельність ОФ:

Роф (4.14)

(4.14)

Роф= 124670289,12/626796723*100% = 19,89%

Показники, які характеризують використання основних фондів наведені у табл. 4.3.

Отже, середньорічна вартість основних фондів склала 626796723 грн. На початок року коефіцієнт спрацювання становив 62,29%, на кінець року - збільшився на 8,57%. Аналіз руху основних фондів виявив тенденцію до зменшення парку обладнання (коефіцієнт приросту склав -0,505%).

Таблиця 4.3 Показники, що характеризують використання ОФ

| Показник | Одиниці виміру | Значення |

| Середньорічна вартість ОФ | грн | |

| Коефіфієнт спрацювання ОФ на початок року | % | 62,29 |

| Коефіфієнт спрацювання ОФ на кінець року | % | 70, |

| Коефіцієнт прдатності на початок року | % | 37,71 |

| Коефіцієнт прдатності на кінець року | % | 29,14 |

| Середня норма амортизації | % | 6,40 |

| Коефіцієнт оновленя | % | 0,851 |

| Коефіцієнт вибуття | % | 1,36 |

| Коефіцієнт приросту ОФ | % | -0,51 |

| Фондвіддача | грн/грн | 0,93 |

| Фондомісткість | грн/грн | 1,08 |

| Фондоозброєність | грн/грн | 127423,61 |

| Рентабельність ОФ | % | 19,89 |

4.4 Оборотні кошти

Норматив ОК по виробничим запасам:

Нмат + Нн/ф .

Нв.з =--------------------------- *100% (4.15)

Пв.з

Нмат (Нн/ф) - норматив ОК по матеріалам (напівфабрикатам)

Ноі=Nоі*Роі (4.16)

Nоі, - норма ОК в днях; Роі- середньодобові витрати

Роі= (4.17)

(4.17)

С01 - вартість і-го елементу ОК; Тк - тривалість періоду.

Nоі=Nтран+Nпідгот+Nпоточ+Nстрах (4.18)

Nтран - час на транспортування; Nпідг. - складська підготовка; N'поточ - 1/2 інтервалу поставки. Ncтрах -час на відвантаження при зриві поставки.

Nмат =6/2+2+4+2 = 11 днів

Nн/ф = 8/2+3+7+1=15 днів

Рмат=7537140*4,2/360=87933,3 грн в день

Рн.ф = 7537140*5,4/360 = 113057,1 грн в день

Нмат = 11*87933,3 = 967266,3 грн.

Нн/ф = 15*113057,1 = 1695856,5 грн.

Нвз=  грн

грн

Норматив ОК по готовій продукції

Нг.п.=Соі г.п.*tком (4.19)

С0, гп - середньодобові витрати на виробництво готової продукції;

tком - час на комплектування та підготовку

Соі г.п.= (4.20)

(4.20)

Соі г.п.=7537140*43,3/360 = 1004313,49 грн в день

Нг.п = 1004313,49 * 6 = 6025880,94 грн в день

Норматив ОК по незавершеному виробництву:

Ннзв=Nнзв*Соі=Тц*Кнв*Соі (4.21)

Тц- тривалість виробничого циклу

Кнв - коефіцієнт рівномірного наростання витрат;

Кнв= (4.22)

(4.22)

С1- собівартість в перший день;

С2=Свир-С1 (4.23)

С2 - собівартість в інші дні;

С1 = 7537140*(4,2+5,4+5,1)=110795958 грн.

С2 = 361552856,3 –110795958= 250756898,3 грн.

К н.в. =

Нн.зв=1004313,49 *9*0,65 = 5904360,18 грн

Норматив загальний:

Нзаг= Нв.з.+Нн.зв+Нг.п. (4.24)

Нзаг =  + 6025880,94 + 5904360,18 = 16027353,1 грн

+ 6025880,94 + 5904360,18 = 16027353,1 грн

Коефіцієнт оборотності:

Коб =Q*Ц/Нзаг = Тов/Нзаг (4.25)

Коб =  оборотів

оборотів

Коефіцієнт закріплення:

Кзак = 1/Коб * 100 (4.26)

Кзаг=1/36,21*100 = 2,76 коп/грн

Тривалість одного обороту

Тоб = (4.27)

(4.27)

Тоб=360/36,21 = 9,94 дня

Відносне вивільнення ОК

∆Ввив =  (4.28)

(4.28)

∆to - скорочення тривалості одного обороту

- скорочення тривалості одного обороту

∆Ввив =-  грн

грн

Темп росту потреби в ОК:

Нзаг + ∆Ввід

Трост =___________ (4.29)

Нзаг

Трост=

Таблиця 4.4

Показники використання оборотних коштів

| Показники | Одиниці виміру | Значення |

| Норматив обігових коштів по виробничим запасам | грн. | |

| Норматив обігових коштів по готовій продукції | грн. | 6025880,94 |

| Норматив обігових коштів по незавершеному виробництву | грн. | 5904360,18 |

| Норматив обігових коштів загальний | грн. | 16027353,1 |

| Коефіцієнт оборотності | оборотів | 36,21 |

| Коефіцієнт закріплення | коп./грн. | 2,76 |

| Тривалість одного обороту | днів | 9,94 |

| Відносне вивільнення обігових коштів | грн. | -1763008,84 |

| Темп росту в обігових коштах | % |

Загальний норматив ОК по підприємству склав 16027353,1грн . Аналіз показників ефективності використання ОК свідчить, що коефіцієнт оборотності складає 36,21 обороти при тривалості одного обороту 9,94 дні та коефіцієнт закріплення 2,76 коп/грн За рахунок скорочення тривалості одного обороту на підприємстві відбулося вивільнення ОК в розмірі -1763008,84 грн . Зменшення потреби в ОК склало 11 %.

4.5 Показники по праці

1 Показники базового року

1. Чисельність промислово-виробничого персоналу (Чпвп) = 4919 осіб

2. Товарна продукція:

Тов =Q* Ц (4.30)

Тов =6442000*77 = 496034000 грн

З.Використання робочого часу на одного робітника:

Календарний фонд робочого час:

Тк=tдоб* Дкал (4.31)

tо6- тривалість доби

Дкал – кількість днів у році

Тк= 8760 год.

Номінальний фонд робочого часу:

Тн =tзм*(Дкал – Двих –Дсв) – tск*Дпсв (4.32)

де Тн - номінальний фонд робочого часу, год.;

tзм- тривалість зміни

Двих- кількість вихідних днів

Дсв - кількість святкових днів

Дпсв – кількість передсвяткових днів

tск— час на який скорочується зміна в передсвяткові дні

Тн= 2002год.

Ефективний фонд робочого часу:

Теф=Тн*(1-Врч ) (4.33)

де Теф - ефктивний фонд часу,

Теф =2002*(1-0,4)=1201,2 год

Врч - втрати робочого часу, год.;

Показники використання робочого часу усього на підприємстві

Тк = 8760*4919= 43090440 людино-год.

Тн = 2002*4919= 9847838 людино-год.

Теф= 1201,2*4919= 5908702,8 людино-год.

Коефіцієнт виконання норм

Квн= % (4.34)

% (4.34)

Tр -трудомісткість виробів

Квн =

2. Продуктивність праці 1-го працюючого ПВП:

Річна продуктивність праці одного працюючого у вартісному виразі:

Пр.п=  (4.35)

(4.35)

Пр.п=  грн/особу

грн/особу

Річна продуктивність праці одного працюючого у натуральному виразі:

Пр.п=  (4.36) Пр.п=

(4.36) Пр.п=  тон/особу

тон/особу

Годинна продуктивність праці у вартісному виразі:

Пр.п=  (4.37)

(4.37)

Пр.п=  грн/люд-год

грн/люд-год

Годинна продуктивність праці у натуральному виразі:

Пр.п=  (4.38)

(4.38)

Пр.п=  тон/люд-год

тон/люд-год

5. Розрахунок фонду оплати праці

Фонд оплати праці робітників визначаємо за прямою відрядною системою оплати праці:

ФОП відр= Р*N (4.39)

де Р - розцінок за одиницю продукції

N - кількість виробленої продукції у звітному періоді

Розцінок за одиницю продукції визначається за формулою:

Р=Сг * tр , (4.40)

де Сг - середня годинна тарифна ставка, грн.

Сг = Стр1*Ксер (4.41)

С тр1 - тарифна ставка 1 -го розряду за важких та шкідливих умов праці

Ксер- середній тарифний коефіцієнт

Ксер = (4.42)

(4.42)

Рср - середній тарифний розряд;

Рм - тарифний розряд менший з двох суміжних;

Км, К6 - менший та більший тарифний коефіцієнт;

С тр1 - тарифна ставка 1-го розряду (за важких та шкідливих умов праці дорівнює 5,2 грн)

Ксер - середній тарифний коефіцієнт;

Ксер = (4,6-4)*(1,5-1,33)+1,33=1,43

Сг= 5,2*1,43 = 7,44 грн.

Р= 7,44*0,92 = 6,85 грн./тону

Звідси основний фонд оплати праці основних робітників-відрядників:

ФОПвід = 6,85*6442000 = 44132132,1 грн.

Загальний фонд оплати праці робітників-відрядників:

ФОПвід.заг =ФОПвідр + ( ФОПвідр * 3д) (4.43)

Зд - розмір додаткової заробітної плати

ФОПвід заг = 44132132,1+0,63*44132132,1 = 71935375,32 грн.

Фонд оплати працівників ПВП:

ФОПзаг = ФОПзаг*К3, (4.44)

К3 - коефіцієнт зарплати на обслуговування і управління виробництвом.

ФОПзаг = 71935375,32*1,6 = 115096600,51 грн.

Відрахування на соціальні потреби:

Всоц = ФОПзаг* Відр (4.45)

Всоц = 115096600,51*0,37 = 42585742,19 грн.

Отже, ФОП з відр. = 115096600,51+42585742,19 = 157682342,7 грн.

Зарплата одного працюючого ПВП за місяць:

Зп = (4.46)

(4.46)

де Ч - чисельність працюючих (базовий період), осіб;

Зп=  грн.

грн.

2. Показники звітного року

1. Чисельність працюючих :

Чз.в = Чбаз * Іq / Іпп - Чвив (4.47)

де Чб - чисельність працюючих у базовому періоді;

Iq (Іпп ) - індекси зміни обсягів виробництва (виробітку) у звітному році

Чвив -відносне вивільнення працюючих у звітному періоді

Чз.в = 4919*1,17/1,03-70 = 5518 осіб

Річний обсяг виробництва (Ро.в)

Р ов = 6442000*1,17 = 7537140 тон

Товарна продукція (Тов)

Тов = 6442000*(77*1,17) = 595240800 грн

2. Використання робочого часу:

Номінальний фонд робочого часу:

Тн = 2002*5518 = 11046239,09 люд/ год.

Ефективний фонд робочого часу:

Тсф = 11046239,09*(1-0,4) = 6627743,45 люд-год.

Трудомісткість виробів

t р= (4.48)

(4.48)

∆tр-індекс зміни норми часу

∆tр = (4.49)

(4.49)

В - виробіток у звітному періоді

∆tр = %

%

tр =

Коефіцієнт виконання норм

Квн =

2. Продуктивність праці 1-го працюючого:

Річна пдуктивність праці одного робітника у вартісному виразі:

ПРП = 595240800/5518= 105183,34 грн./особу

Річна продуктивність праці одного робітника у натуральному виразі:

ПРП = 7537140/5518 =107880,34 тон./особу

Годинна продуктивність праці у вартісному виразі:

ПРП = 595240800/6627743,45 = 87,57 грн./людино-год.

Годинна продуктивність праці у натуральному виразі:

ПРП = 7537140/ 6627743,45 =1,14 тон./людино-год;

Розрахунок ФОП:

Сгод= 5,2*1,33 = 6,92 грн.

Р= 6,92*0,893 = 6,18 грн.

ФОПвід = 6,18*7537140 = 46559914 грн

Загальний фонд оплати праці (основний і додатковий) робітників-відрядників:

ФОПвід заг = 46559914 +46559914 *0,62 = 75892659,82грн.

Фонд оплати праці ПВП загальний:

ФОПзаг = 75892659,82*1,6 = 121428255,71 грн.

Відрахування на соціальні потреби:

Всоц = 121428255,71 *0,37= 44928454,61 грн.

В тому числі: в Пенсійний фонд (32%)

Впекс = 121428255,71 *0,32 = 38857041,83 грн.

На випадок безробіття (2,5%)

В6езр = 121428255,71 *0,025 = 3035706,39 грн.

На випадок тимчасової непрацездатності (2.5%)

Внепр = 121428255,71 *0,025 = 3035706,39 грн.

ФОП з відр. = 121428255,71 + 44928454,61 = 166356710,33 грн.

Зп = грн

грн

Таблиця 4.5

Показники по труду

| Показник | Одиниця виміру | Базовий рік | Звітний рік | Темп росту, % |

| Чисельність працюючих ПВП | осіб | 4919,00 | 112,17 | |

| Товарна продукція | грн. | 496034000,00 | 595240800,00 | 120,00 |

| Річний обсяг виробництва | тон | 6442000,00 | 7537140,00 | 117,00 |

| Річна ПП 1-го працюючого у вартісному виразі | грн./ос. | 100840,41 | 107880,34 | 106,98 |

| Річна ПП 1-го працюючого у натуральному виразі | тон/ос. | 1309,62 | 1366,02 | 104,31 |

| Годинна ПП 1-го працюючого у вартісному виразі | грн/люд-год. | 83,95 | 87,57 | 104,31 |

| Годинна ПП 1-го працюючого у натуральному виразі | тон/люд-год | 1,09 | 1,14 | 104,31 |

| Загальний ФОП ПВП | грн. | 115096600,51 | 121428255,71 | 105,50 |

| ФОП основних робітників | грн. | 71935375,32 | 75892659,82 | 105,50 |

| ЗП 1-го робітника ПВП | грн. | 1949,86 | 1833,95 | 94,06 |

У звітному періоду обсяг виробництва зріс на 17%. Підприємством було заплановано найняти робітників - 599 чол.

4.6 Витрати на виробництво та реалізацію продукції

Калькуляцію собівартості продукції здійснюємо за економічними елементами:

Витрати на одну тону продукції:

Сировина та матеріали 4,2 грн.

Покупні напівфабрикати 5,4 грн.

Паливо 5,1 грн./тону:

Оплата праці: Оп=121428255,71/7537140 = 16,11грн

Відрахування : Від = 44928454,61/7537140 = 5,96 грн

Амортизаційні відрахування: Ав = 51323967,46/7537140 = 6,81 грн

Ремонт: Рем = (23492+184287)/ 7537140 = 0,03 грн.

Інші виробничі витрати: В інші = Вв *Вінші(%), грн.

Витрати = Вмат + Вн/ф + Впал + ОП. + Від. + АВ + Рем (4.50)

Вінші =(4,2+5,4+5,1+16,11+5,96+6,81+0,03)*0,08 = 4,36 грн.

Виробнича собівартість:

Свир = Вв + Вінші (4.51)

Свир = 4,2+5,4+5,1+16,11+5,96+6,81+0,03+ 4,36 =47,97 грн

Позавиробничі витрати:

Вп.в = Свир*Вп.в(%), грн. (4.52)

Впв = 47,97*0,05 = 2,4 грн

Повна собівартість:

Сповна = Свир + Вп.в (4.53)

С повна = 47,97+2,4 = 50,37 грн

Таблиця 4.6

Витрати на виробництво реалізованої продукції у звітному періоді

| Статті калькуляції | Витрати на 1-цю прод-її, грн. | Витрати на весь обсяг, грн. |

| Сировина і матеріали | 4,20 | 31655988,0 |

| Покупні напівфабрикати | 5,40 | 40700556,0 |

| Паливо | 5,10 | 38439414,0 |

| Оплата праці | 16,11 | 121428255,7 |

| Відрахування на соц. страх | 5,96 | 44928454,6 |

| Амортизаційні відрахування | 6,81 | 51323967,5 |

| Ремонт | 0,03 | 207779,0 |

| Інші виробничі витрати | 4,36 | 32868441,5 |

| Виробнича собівартість | 47,97 | 361552856,3 |

| Позавиробнічі витрати | 2,40 | 18077642,8 |

| Повна собівартість | 50,37 | 379630499,1 |

Повна собівартість виробленої продукції в цілому по підприємству становить379630499,1, що на одну тону продукції складає 50,37грн.

4.7 Фінансові результати.

1. Виручка від реалізації продукції:

Вир = Q*Р =Тов (4.54)

Вир = 6442000*1,17*77 = 580359780 грн.

2.Прибуток від реалізації продукції:

Пр = Вир-Сповна – ПДВ (4.55)

ПДВ =Пзоб - Пкр (4.56)

Пзоб = (4.57)

(4.57)

де Пзоб - податкові забов'язання;

Пзоб = 6442000*77*1,17*20/120+293009*20/120+162913*20/120 = 96802617 грн

Пкр = (4.58)

(4.58)

Пкр - пдатковий кредит;

Пкр = грн

грн

ПДВ = 968026617 – 23223795,2 = 76058991,8 грн.

Пр = 580359780 – 379630499,1 –76058991,8 = 124670289,12 грн

3.Податок на прибуток

Ппр. = Приб.*25%, грн. (4.59)

Ппр. = 124670289,12*0,25 = 31167572,28

3.Чистий прибуток

ЧП = Пр - Ппр (4.60)

ЧП = 124670289,12 – 31167572,28 = 93502716,84 грн.

5. Рентабельність продукції:

Рпр = Пр/Сповна (4.61)

Рпр = 77 – 50,37/50,37 *100 = 52,87

Таблиця 4.7

Фінансові результати

| Показник | Значенн, грн. |

| Виручка від реалізації продукції | 580359780,00 |

| ПДВ | 76058991,80 |

| Прибуток від реалізації | 124670289,12 |

| Податок на прибуток | 31167572,28 |

| Чистий прибуток | 93502716,84 |

| Рентабельність продукції, % | 52,87 |

4.8 Основні техніко-економічні показники.

Рентабельність виробництва

Рвир = (4.62)

(4.62)

де Сср - середньорічна вартість ОФ,грн.;

Н заг - норматив ОК загальний, грн. в день.

Прибуток від реалізації продукції становить 124670289,12 грн. при рентабельності 52,87%.

Чистий прибуток в сумі 93502716,84 грн буде розподілено за такими напрямками: фонд накопичення (40%) 37401086,74 грн, фонд споживання (60%) 56101630,1 грн.

Таблиця 4.8

Основні техніко-економічні показники

| Показник | Одиниці виміру | Значення |

| Обсяг товарної продукції | тон | 7537140,00 |

| Товарна продукція | грн. | 595240800,00 |

| Середньоічна вартість ОФ | грн. | |

| Середньоспискова чисельність ПВП | осіб | |

| ФОП | грн. | 121428255,71 |

| Річна продуктивність 1-го працюючого | тон/чол. | 1366,02 |

| Річна продуктивність 1-го працюючого | грн./чол. | 107880,34 |

| Середньорічна ЗП 1-го працюючого | грн. | 1833,95 |

| Собівартість товарної продукції | грн. | 379630499,1 |

| Чистий прибуток | грн. | 93502716,84 |

| Рентабельність виробництва | % | 14,55 |

– Конец работы –

Эта тема принадлежит разделу:

На тему: Аналіз і шляхи підвищення продуктивності праці КУРСОВА РОБОТА з дисципліни “Економіка праці”

ДОНЕЦЬКИЙ НАЦІОНАЛЬНИЙ ТЕХНІЧНИЙ УНІВЕРСИТЕТ... НАВЧАЛЬНО НАУКОВИЙ ІНСТИТУТ ВИЩА ШКОЛА ЕКОНОМІКИ ТА МЕНЕДЖМЕНТУ...

Если Вам нужно дополнительный материал на эту тему, или Вы не нашли то, что искали, рекомендуем воспользоваться поиском по нашей базе работ: Основні фонди

Что будем делать с полученным материалом:

Если этот материал оказался полезным ля Вас, Вы можете сохранить его на свою страничку в социальных сетях:

| Твитнуть |

Хотите получать на электронную почту самые свежие новости?

Подпишитесь на Нашу рассылку

Реклама

Информация в виде рефератов, конспектов, лекций, курсовых и дипломных работ имеют своего автора, которому принадлежат права. Поэтому, прежде чем использовать какую либо информацию с этого сайта, убедитесь, что этим Вы не нарушаете чье либо право.

© copyright 1999 - 2024 allRefs.net. Все права защищены. Страница сгенерирована за: 0.027 сек.

Новости и инфо для студентов