рефераты конспекты курсовые дипломные лекции шпоры

- Раздел Экономика

- /

- Анализ расходов на оплату труда

Реферат Курсовая Конспект

Анализ расходов на оплату труда

Анализ расходов на оплату труда - раздел Экономика, Курс на рыночную экономику В Расходы На Оплату Труда Включаются Любые Начисления Работни...

В расходы на оплату труда включаются любые начисления работникам в денежной и (или) натуральной формах, стимулирующие начисления и надбавки, компенсационные начисления, премии и единовременные поощрительные начисления, расходы, связанные с содержанием этих работников, предусмотренные нормами законодательства РФ, трудовыми или коллективными договорами.

К расходам на оплату труда относятся, в частности:

1. суммы, начисленные по тарифным ставкам, должностным окладам, сдельным расценкам или в процентах от выручки в соответствии формами и системами оплаты труда;

2. начисления стимулирующего характера, в т.ч. премии за производственные результаты, надбавки за профессиональное мастерство, высокие достижения в труде и иные подобные показатели;

3. начисления стимулирующего или компенсирующего характера, связанные с режимом работы и условиями труда, в т.ч. надбавки за работу в ночное время, в многосменном режиме, за совмещение профессий, за работу в тяжелых условиях труда, за сверхурочную работу, работу в выходные и праздничные дни;

4. стоимость бесплатно предоставляемых работникам коммунальных услуг, питания и продуктов, бесплатного жилья;

5. расходы на приобретение (изготовление) выдаваемых бесплатно либо продаваемых по пониженным ценам форменной одежды и обмундирования, которые остаются в постоянном пользовании работников;

6. сумма начисленного среднего заработка, сохраняемого на время выполнения государственных или общественных обязанностей;

7. расходы на оплату труда, за время отпуска, на оплату проезда к месту использования отпуска на территории РФ, доплата несовершеннолетним за сокращенное рабочее время, на оплату перерывов матерей для кормления ребенка, расходы на оплату времени, связанного с прохождением медицинских осмотров;

8. денежные компенсации за неиспользованный отпуск;

9. начисления работникам в связи с реорганизацией или ликвидацией налогоплательщика, сокращением штата;

10. единовременные вознаграждения за выслугу лет;

11. надбавки, обусловленные районным регулированием оплаты труда, в т.ч. начисления по районным коэффициентам и коэффициентам за работу в тяжелых условиях;

12. надбавки за непрерывный стаж работы в районах Крайнего Севера и приравненных к ним местностях, в районах европейского Севера и других районах с тяжелыми условиями;

13. расходы на оплату труда на время учебных отпусков, расходы на оплату проезда к месту учебы и обратно;

14. расходы на оплату труда за время вынужденного прогула или время выполнения нижеоплачиваемой работы;

15. расходы на доплату до фактического заработка в случае временной утраты трудоспособности;

16. суммы платежей работодателей по договорам обязательного и по договорам добровольного страхования, заключенным в пользу работников со страховыми организациями и т.д.

Анализ показателей по оплате труда начинается с общей суммы расходов на оплату труда в последовательности:

1. Выяснить достаточно ли средств у предприятия на выплату заработной платы.

2. Своевременно ли выплачивается заработная плата.

3. Определяется сумма экономии (перерасхода)

Сумма экономии (перерасхода) = Расходы на оплату труда фактические – Расходы на оплату труда плановые = +-

План берется из плана сметы затрат, бизнес-план.

«+» – перерасход расходов по оплате труда.

«– «– экономия.

4. Выявляем темп роста расходов на оплату труда:

РОТ факт

Темп роста РОТ= *100;

Темп роста РОТ= *100;

РОТ план

5. Динамика расходов на оплату труда:

РОТ факт отч. периода

Динамика РОТ= *100;

Динамика РОТ= *100;

РОТ факт прошл. периода

6. Структура расходов на оплату труда, в условиях рыночной экономики доля дополнительной части оплаты труда должна быть больше доли основной оплаты труда.

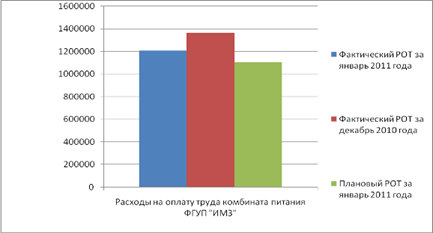

Анализ показателей по расходам на оплату труда Комбината питания ФГУП «ИМЗ»:

На Комбинате питания ФГУП «ИМЗ» заработная плата выплачивается вовремя, и всегда в полной сумме. Остальной анализ будет провиден в таблице 1.

Таблица 1. Анализ расходов на оплату труда комбината питания ФГУП «ИМЗ» (руб.)

| Показатели | Факт за янв. 2011 года | Факт за декабрь 2010 года | План на янв. 2011 года | Динамика | Темп роста | Отклонение, экономия (перерасход) |

| Расходы на оплату труда | 1209330,70 | 1365758,80 | 1106480,00 | 88,55 | 109,30 | +102850,70 |

1209330,70

Ур. РОТ за янв. 2011 г. = *100= 62,49 рублей

Ур. РОТ за янв. 2011 г. = *100= 62,49 рублей

Проведя анализ расходов на оплату труда комбината питания ФГУП «ИМЗ» выяснилось, что по сравнению с прошлым месяцем расходы на оплату труда снизились на 11,45%.

Темп роста по данному показателю составил 109,35%. Перерасход расходов составил 102850,70 рублей.

С каждых 100 рублей выручки заработная плата составила 62,49 рублей.

График 1. Расходы на оплату труда комбината питания ФГУП «ИМЗ»

– Конец работы –

Эта тема принадлежит разделу:

Курс на рыночную экономику

Курс на рыночную экономику а следовательно на ускорение интенсификации общественного производства повышение его экономической эффективности и... Актуальность темы анализ трудовых показателей и его оплаты заключается в... заработная плата включается в себестоимость продукции и таким образом влияет на конечный результат деятельности...

Если Вам нужно дополнительный материал на эту тему, или Вы не нашли то, что искали, рекомендуем воспользоваться поиском по нашей базе работ: Анализ расходов на оплату труда

Что будем делать с полученным материалом:

Если этот материал оказался полезным ля Вас, Вы можете сохранить его на свою страничку в социальных сетях:

| Твитнуть |

Хотите получать на электронную почту самые свежие новости?

Подпишитесь на Нашу рассылку

Реклама

Информация в виде рефератов, конспектов, лекций, курсовых и дипломных работ имеют своего автора, которому принадлежат права. Поэтому, прежде чем использовать какую либо информацию с этого сайта, убедитесь, что этим Вы не нарушаете чье либо право.

© copyright 1999 - 2024 allRefs.net. Все права защищены. Страница сгенерирована за: 0.016 сек.

Новости и инфо для студентов