Обоснования решения об увеличении производственной мощности. Эффект кривой опыта. - раздел Политика, ВОПРОСЫ К ГОСУДАРСТВЕННОМУ ЭКЗАМЕНУ С Помощью Маржинального Анализа Можно Обосновать Целесообразность Уве...

С помощью маржинального анализа можно обосновать целесообразность увеличения производственной мощности. Поскольку с увеличением производственной мощности происходит рост суммы постоянных затрат, следует установить, увеличится ли прибыль предприятия и зона его безопасности.

Исходные данные

| Показатель

| Вариант А

| Вариант Б

| Изменение, %

|

| Объем производства продукции, шт.

|

|

| +20

|

| Постоянные затраты, тыс. грн.

|

|

| +25

|

| Переменные затраты на единицу продукции, тыс. грн.

|

|

|

|

| Цена единицы продукции, тыс. грн.

|

|

|

|

| Доход от реализации, тыс. грн.

|

|

| +20

|

| Прибыль, тыс. грн.

|

|

| +12,5

|

| Безубыточный объем продаж, шт.

|

|

| +25

|

| Зона безопасности предприятия, %

|

| 37,5

| -6,25

|

Следовательно, при увеличении производственной мощности на 20% сумма постоянных затрат возрастет на 25%, а сумма прибыли – на 12,5%. При этом с увеличением суммы покрытия постоянных затрат зона безопасности предприятия уменьшится на 6,25%.

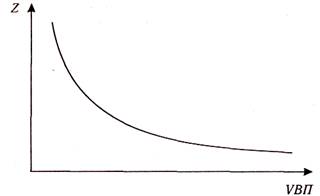

При обосновании решения об увеличении производственной мощности следует также учитывать эффект кривой опыта (ЭКО), сущность которого состоит в том, что по мере увеличения объема производства, происходит постепенное снижение переменных затрат в связи с повышением уровня стандартизации производственных процессов, квалификации рабочей силы, совершенствования технологии и организации производства.

Опыт развитых стран показывает, что при каждом удвоении объема производства, переменные издержки на единицу продукции снижаются на 20-30%.

График ЭКО выглядит следующим образом:

Рис. Зависимость переменных издержек на единицу продукции от объема производства

Эффект кривой опыта проявляется не автоматически, а реализуется при условии постоянного повышения квалификации персонала, внедрения новой техники, новых технологий и рациональных предложений. Администрация предприятия должна постоянно заботиться о проведении текущих улучшений, способствующих снижению затрат на производство продукции.

Тогда, при увеличении производственной мощности на 20% переменные издержки на единицу продукции за счет роста производительности труда и снижения материалоемкости снизятся на 5% и составят 2,85 тыс. грн. Предприятие получит прибыль в размере:

тыс. грн. (+35%)

тыс. грн. (+35%)

Безубыточный объем продаж и зона безопасности составят:

шт.

шт.

Следовательно, с учетом реализации возможностей кривой опыта увеличение производственной мощности выгодно для предприятия, поскольку это способствует увеличению прибыли на 35%, зоны безопасности на 2%.

115.Бухгалтерский учёт на предприятии сервиса. Принципы ведения бухгалтерского учёта. Документирование, инвентаризация. План счетов. Активные, пассивные и активно-пассивные счета. Законодательное и нормативное регулирование бухгалтерского учета в РФ.

Cистема нормативно-законодательного регулирования бухгалтерского учета в РФ подразделяет все документы на четыре уровня.

Первый уровень –законодательные документы, устанавливающие общие обязательные правила и методологическую основу организации учета: Федеральный закон «О бухгалтерском учете» 129-ФЗ, Гражданский кодекс РФ, Трудовой кодекс РФ, Налоговый кодекс РФ, другие законы, указы Президента РФ и постановления Правительства РФ.

Основы построения системы бухгалтерского учета в Российской Федерации определяются Концепцией бухгалтерского учета в рыночной экономике России. Концепция определяет основы организации и ведения бухгалтерского учета организациями всех отраслей хозяйства, видов деятельности и организационно-правовых форм и не заменяет никаких нормативных актов по бухгалтерскому учету.

В зависимости от удовлетворения интересов пользователей бухгалтерский учет подразделяется на финансовый и управленческий. Первый формирует и предоставляет информацию, ориентируясь на потребности внешних пользователей, второй направлен на удовлетворение запросов внутренних пользователей.

Главным нормативным документом, регулирующим организацию системы бухгалтерского учета в РФ является Федеральный Закон 129-ФЗ «О бухгалтерском учете» (далее - закон). Он обязателен для применения организациями, находящимися на территории РФ, в том числе для филиалов и представительств иностранных организаций.

Закон устанавливает единую правовую и методологическую основу организации и ведения бухгалтерского учета в Российской Федерации.

Второй уровень – представляет собой российские положения (стандарты) учета отдельных видов имущества, обязательств и хозяйственных операций. На сегодняшний день Минфином утверждено 20 положений по бухгалтерскому учету.

Третий уровень –инструкции и указания по отдельным вопросам бухгалтерского учета, утвержденные Минфином РФ, Центральным банком, Государственным комитетом по статистике (Госкомстатом, а в настоящее время – Федеральной службой государственной статистики или Росстатом), отраслевыми министерствами и ведомствами. Одним из основных документом третьего уровня является План счетов бухгалтерского учета и Инструкция по его применению.

Четвертый уровень –внутренние документы конкретной организации, утверждаемые руководителем. Они касаются вопросов особенностей учета затрат на производство и реализацию продукции и зависят от отраслевой принадлежности организации.

К концу 2010 г. Минфин РФ подготовил ряд изменений в существующие ПБУ и принял новые положения:

- ПБУ 22/ 2010 «Исправление ошибок в бухгалтерском учете и отчетности (Приказ Минфина РФ от 28.06.2010 № 63 н.) – положение вступает в силу начиная с годовой отчетности за 2010 год;

- ПБУ 12/ 2010 «Операционные сегменты» (Приказ Минфина РФ от 8 ноября 2010 г. N 143н.) – положение вступает в силу начиная с годовой отчетности за 2011 год.

Изменения затронули План счетов - счет 96 «Резервы предстоящих расходов» с 2011 года будет называться «Оценочные обязательства», соответственно изменилась и Инструкция к Плану счетов в части этого счета.

На конец года остаются непринятыми проекты, размещенные на сайте финансового ведомства:

ПБУ 23/2010 «Отчет о движении денежных средств»

ПБУ 2/2010 «Оценочные обязательства, условные обязательства и условные активы».

В целях поддержки субъектов малого предпринимательства Минфин России принял Приказ от 08.11.2010 № 144н «О внесении изменений в нормативные правовые акты по бухгалтерскому учету», который призван облегчить субъектам малого предпринимательства ведение бухгалтерской отчетности.

В Налоговый кодекс в течение 2010 года также неоднократно вносились изменения, большинство изменений оказалось связано с инновационным центром Сколково, размером государственных пошлин и размером акцизов в 2011 году. Также были внесены изменения и в главу 21 НДС в части порядка заполнения счетов-фактур.

Бухгалтерский учёт — упорядоченная система сбора, регистрации и обобщения информации в денежном выражении о состоянии имущества, обязательств организации и их изменениях (движении денежных средств) путём сплошного, непрерывного и документального учёта всех хозяйственных операций.

Объектами бухгалтерского учёта являются имущество организаций, их обязательства и хозяйственные операции, осуществляемые организациями в процессе их деятельности.

Специфика бух.учета на предприятих сферы сервиса заключается в том, что в этой области чаще встречают малые предприятия, использующие упрощенную систему налогообложения, а также функционирующе как юридические лица без образования юрид.лица,и,следовательно, не ведущие бухгалтерский учет в полном объеме.

Принципы бухгалтерского учета — основные, исходные, базовые положения бухгалтерского учета как науки, которые предопределяют все последующие, вытекающие из них утверждения. Основными принципами бухгалтерского учета, можно считать следующие:

Принцип автономности предполагает, что та или иная организация существует как единое самостоятельное юридическое лицо; ее имущество строго обособлено от имущества ее совладельцев, работников и других организаций. Данные бухгалтерского учета представляют единую систему, отвечающую задачам управления имуществом, обязательствам и хозяйственным операциям, осуществляемым организацией в процессе ее функционирования. Элементы учета, не оказывающие влияния на хозяйственные процессы, изъяты из системы учета как излишние. В бухгалтерском учете и балансе отражается только имущество, которое признается собственностью именно этой конкретной организации.

Принцип двойной записи — двойное непрерывное отражение хозяйственных явлений, фактов и операций, предопределенное использованием двойной записи на счетах, т. е. одновременно и на одинаковую сумму по дебету одного счета и кредиту другого бухгалтерского счета.

Принцип действующей организации предполагает, что организация нормально функционирует и сохранит свои позиции на рынке в обозримом будущем, погашая обязательства перед поставщиками и потребителями и иными партнерами в установленном порядке. Этот принцип обусловливает необходимость увязки активов организации с ее будущей прибылью, которая может быть получена при помощи этих активов. Особое значение названный принцип приобретает при оценке имущества и обязательств организации.

Принцип объективности состоит в том, что все хозяйственные операции должны находить отражение в бухгалтерском учете, быть зарегистрированными на протяжении всех этапов учета, подтверждаться оправдательными документами, на основании которых ведется бухгалтерский учет.

Принцип осмотрительности предполагает определенную степень осторожности в процессе формирования суждений, необходимых при расчетах, производимых в условиях неопределенности, позволяющую избежать завышения активов или доходов, и занижения обязательств, или расходов. Соблюдение принципа осмотрительности предотвращает возникновение скрытых резервов и чрезмерных запасов, сознательное занижение активов, или доходов, либо преднамеренное завышение обязательства, или расходов. Пренебрежение указанным принципом приведет к тому, что финансовая отчетность перестанет быть нейтральной и, следовательно, утратит надежность.

Принцип начислений — все операции записываются по мере их возникновения, а не в момент оплаты, и относятся к тому отчетному периоду, когда была совершена операция. Этот принцип условно можно разделить на:

принцип регистрации дохода (выручки) — доход отражается в том периоде, когда он получен, а не когда произведена оплата. В России момент продажи продукции определяется по отгрузке и по оплате. Международные стандарты допускают фиксировать реализацию по отгрузке, поставке, получению денег продавцом или агентом;

принцип соответствия — доходы отчетного периода должны быть соотнесены с расходами, благодаря которым эти доходы были получены. Разумеется, расходы (доходы), относящиеся к соответствующим доходам (расходам), признанным в другом отчетном периоде, учитываются отдельно.

Принцип периодичности нацелен на регулярное, периодически повторяющееся балансовое обобщение — составление баланса и отчетности за год, полугодие, квартал, месяц. Названный принцип обеспечивает сопоставимость отчетных данных, позволяет по истечении определенных периодов времени исчислить финансовые результаты.

Принцип конфиденциальности. Содержание внутренней учетной информации — коммерческая тайна организации, за разглашение и нанесение ущерба ее интересам предусмотрена установленная законодательством ответственность.

Принцип денежного измерения, т.е. количественное измерение и исчисление фактов хозяйственной деятельности и производственных процессов; в качестве единицы измерения выступает валюта страны.

Принцип преемственности предполагает разумную приверженность национальным традициям, достижениям отечественной науки и практики.

Все хозяйственные операции должны производиться с оформлением первичных документов, на основании которых ведется бухгалтерский учет.

Документы бухгалтерского учета классифицируются по различным признакам:

по назначению;

по содержанию хозяйственных операций;

по объему отраженных в них операций;

по способу использования;

по числу учитываемых операций;

по месту составления;

по способу заполнения.

Бухгалтерские документы по назначению можно разделить на группы:

организационно-распорядительные;

оправдательные (исполнительные);

комбинированные;

документы бухгалтерского оформления.

Система счетов бухгалтерского учета способна обеспечить любой информацией, необходимой для целей планирования, нормирования, управления и контроля за выполнением заданий. Тем не менее для единообразия содержания экономической информации о хозяйственных средствах, их источниках, хозяйственных процессах, а также для правильного и четкого построения и организации бухгалтерского учета необходим четкий перечень и конкретная характеристика каждого счета.

Таким документом является План счетов и Инструкция по его применению.

План счетов – это систематизированный перечень счетов первого и второго порядка, сгруппированных в соответствующих разделах исходя из однородности экономического содержания учитываемых фактов хозяйственной деятельности организации с целью получения информации, необходимой для оперативного руководства и управления, повседневного контроля в интересах собственников и других заинтересованных лиц и органов, для составления достоверной, достаточной и прозрачной бухгалтерской отчетности.

Бухгалтерские счета, группируя информацию, позволяют формировать в учете такие важнейшие стоимостные показатели, характеризующие деятельность организации, как производственные расходы, доходы от продажи товаров, работ, услуг, управленческие расходы, прочие операционные и внереализационные доходы и расходы, прибыль и т.д.

По Плану счетов и в соответствии с Инструкцией по его применению бухгалтерский учет должен вестись в организациях (кроме кредитных и бюджетных) всех форм собственности и организационно – правовых форм, ведущих учет методом двойной записи.

Инструкция по применению Плана счетов определяет структуру и назначение счетов, экономическое содержание отражаемых на них хозяйственных операций вне зависимости от специфики производственно – хозяйственной деятельности.

В системе нормативного регулирования бухгалтерского учета План счетов относится к документам третьего уровня.

В связи с этим Инструкция по применению Плана счетов не может устанавливать требования к ведению бухгалтерского учета, которые должны быть определены документами более высокого уровня. В преамбуле к Инструкции по применению Плана счетов подчеркивается, что принципы, правила и способы ведения организациями бухгалтерского учета отдельных активов, обязательств, финансовых, хозяйственных операций и др., в том числе признания, оценки, группировки, устанавливаются положениями и другими нормативными актами, методическими указаниями по вопросам бухгалтерского учета.

План счетов определяет лишь общий порядок отражения фактов хозяйственной деятельности на счетах бухгалтерского учета.

В Инструкции по применению Плана счетов приведена только краткая характеристика синтетических счетов: структура и назначение счета, экономическое содержание отражаемых на нем фактов, порядок записей в отношении наиболее распространенных хозяйственных операций, корреспонденция счета с другими синтетическими счетами.

Типовую схему корреспонденции счетов нельзя рассматривать как исчерпывающую все возможные варианты корреспонденции счетов.

В случае возникновения фактов хозяйственной деятельности, корреспонденция по которым не предусмотрена в типовой схеме, организация может дополнить ее, соблюдая при этом правила и основные методологические принципы ведения учета и формирования показателей бухгалтерской отчетности, установленные Положениями по бухгалтерскому учету и Инструкцией по применению Плана счетов.

Для учета специфических операций организация может по согласованию с Минфином России вводить в существующий План счетов дополнительные синтетические счета, используя свободные номера счетов.

Субсчета, предусмотренные в Плане счетов, используются организацией исходя из требований управления, включая нужды анализа, контроля и отчетности. Организация может уточнять содержание приведенных в Плане счетов субсчетов, исключать и объединять их, а также вводить дополнительные субсчета.

Порядок ведения аналитического учета устанавливается организацией на основе действующей методологии бухгалтерского учета.

Основополагающий принцип построения Плана счетов – приоритет права собственности на актив над возможностью контроля над ним.

По этому принципу счета разбиты на балансовые и забалансовые.

Структура Плана счетов ориентирована на кругооборот хозяйственных средств, находящихся в собственности хозяйствующего субъекта, то есть на характер участия объектов имущества и роль участников их формирования в процессе кругооборота капитала.

Группировка счетов по разделам и последовательность их расположения в Плане счетов основаны на экономическом содержании фактов хозяйственной деятельности, обобщаемых синтетическими позициями, и принципиально исходит из схемы кругооборота средств хозяйствующего субъекта.

Активно-пассивные счета — счета, на которых отражаются одновременно и имущество организации (как на активных счетах), и источники его формирования (как на пассивных счетах).

Активно-пассивные счета бывают двух видов:

с односторонним сальдо (дебетовое либо кредитовое)

с двусторонним сальдо (дебетовое и кредитовое одновременно).

Счётом с односторонним сальдо является счёт «Прибыли и убытки». Если у предприятия суммы доходов превысили суммы расходов, то разница между ними даёт прибыль, поэтому сальдо счёта будет кредитовым (так как кредитовый оборот будет больше дебетового). Прибыль является источником формирования имущества и отражается в пассиве баланса. Если возникают убытки, то сальдо по счёту будет дебетовым (так как дебетовый оборот превышает кредитовый).

К активно-пассивным счетам с двусторонним развёрнутым сальдо относится счёт «Расчёты с дебиторами и кредиторами». Сальдо по дебету этого счёта означает дебиторскую задолженность, а сальдо по кредиту — кредиторскую. Записи по дебету этого счёта могут иметь следующее значение: либо увеличение дебиторской задолженности, либо уменьшение кредиторской задолженности; записи по кредиту этого счёта могут иметь следующее значение: либо увеличение кредиторской задолженности, либо уменьшение дебиторской задолженности.

Активные счета — счета бухгалтерского учёта, предназначенные для учёта состояния, движения и изменения хозяйственных средств по их видам.

На активных счетах отображена информация о средствах (в денежном эквиваленте), которые имеются в распоряжении организации, это могут быть банковские счета, имущество на складе и в эксплуатации.

На активных счетах:

Начальное сальдо записывается по дебету счёта

Записи, характеризующие увеличение хозяйственных средств записываются по дебету счёта

Записи, характеризующие уменьшение хозяйственных средств записываются по кредиту счёта

Конечное сальдо записывается по дебету счёта

Пассивные счета — счета бухгалтерского учёта, предназначенные для учёта состояния, движения и изменения источников средств предприятия.

На пассивных счетах отображаются операции, изменяющие сумму средств предприятия (активов предприятия), а также операции, изменяющие состав долгов (перемещение средств между двумя пассивными счетами, например удержание налогов из зарплаты).

На пассивных счетах:

Начальное сальдо записывается по кредиту счёта

Записи, характеризующие увеличение источника средств записываются по кредиту счёта

Записи, характеризующие уменьшение источника средств записываются по дебету счёта

Конечное сальдо записывается по кредиту счёта

Инвентаризация - периодическая проверка наличия числящихся на балансе объединения, предприятия, организации, учреждения ценностей, их сохранности и правильности хранения, обязательств и прав на получение средств, а также ведения складского хозяйства и реальности данных учета. Она позволяет осуществлять контроль за сохранностью материальных ценностей, выявлять и устранять возможные ошибки в учете и работе материально ответственных лиц, определять величину естественной убыли и уточнять учетные данные об остатках материальных и прочих ценностей. Инвентаризации подвергаются основные фонды средства( товарно-материальные ценности, затраты в незавершенном производстве, денежные средства, расчеты с поставщиками, заказчиками и другие статьи баланса. Выявленные при инвентаризации расхождения между фактическим наличием имущества и данными бухгалтерского учета отражаются на счетах бухгалтерского учета в следующем порядке: а) излишек имущества приходуется, и соответствующая сумма зачисляется на финансовые результаты организации;

б) недостача имущества и его порча в пределах норм естественной убыли относятся на издержки производства или обращения, сверх норм - на счет виновных лиц. Если виновные лица не установлены или суд отказал во взыскании убытков с них, то убытки от недостачи имущества и его порчи списываются на финансовые результаты организации. Инвентаризации подлежат все имущество организации независимов сдаче этого имущества. Для оформления инвентаризации необходимо применять формы первичной учетной документации по инвентаризации имущества и финансовых обязательств.

Все темы данного раздела:

Налог на имущество. Плательщики и объект налогообложения. Порядок определения налоговой базы. Налоговые льготы. Ставка налога на имущество.

ОТВЕТ:

Налог на имущество организаций относится к региональным налогам, устанавливается НК РФ и региональными законами, вводится в действие в соответствии с законами субъе

Налоговая база

Налоговая база определяется как среднегодовая стоимость имущества, признаваемого объектом налогообложения.

При определении налоговой базы российских организаций и иностранных ор

Порядок исчисления и уплаты налога

Для российских организаций и иностранных организаций, осуществляющих деятельность в Российской Федерации через постоянные представительства сумма налога исчисляется по итогам н

Сфера услуг в современном обществе.

СФЕРА УСЛУГ(service) – сфера экономики, где производятся блага, полезный эффект которых проявляется в самом процессе их создания.

Производство экономических (ограниченных)

Ставки страховых взносов для разных категорий налогоплательщиков применяемых в 2011 году

:

Пенсионный фонд

Фонд медицинского страхования

Фонд социального страхования

Итого Сумма взносов

Прибыль. Виды и норма прибыли в сфере сервиса.

Прибыль — превышение в денежном выражении доходов (выручки от реализации товаров и услуг) над затратами на производство или приобретение и сбыт этих товаров и услуг. Прибыль = Выру

Обеспеченность предприятия сферы сервиса производственными(товарными) запасами. Расчет потребности в материальных запасах. Виды запасов.

На пути превращения сырья в конечное изделие и последующего движения этого изделия до конечного потребителя создается д в а о с н о в н ы х в и д а з а п ас о в:

О - запасы производст

Методологические аспекты управление логистикой. Понятие, цели, задачи и виды логистики

Существует несколько подходов к определению понятия логистики. Большинство из них связывают это понятие с материальным потоком и потоком информации. Всю совокупность определений логистики можно объ

Ликвидность. Понятие ликвидности. Показатели ликвидности оборотных средств.

Ликвидность (от лат. liquidus — жидкий, перетекающий) — экономический термин, обозначающий способность активов быть быстро проданными по цене, близкой к рыночной. Ликвидн

Текущая ликвидность

Коэффициент текущей ликвидности или коэффициент покрытия (англ. Current ratio, CR) — финансовый коэффициент, равный отношению текущих (оборотных) активов к краткосрочным обя

Быстрая ликвидность

Коэффициент быстрой (срочной) ликвидности (англ. Quick ratio, Acid test, QR) — финансовый коэффициент, равный отношению высоколиквидных текущих активов к краткосрочным обяза

Абсолютная ликвидность

Коэффициент абсолютной ликвидности — финансовый коэффициент, равный отношению денежных средств и краткосрочных финансовых вложений к краткосрочным обязательствам (текущим пассивам)

Важнейшие категории и понятия логистики. Виды потоков, напряженность и мощность потока.

Существует несколько подходов к определению понятия логистики. Большинство из них связывают это понятие с материальным потоком и потоком информации. Всю совокупность определений логистики можно объ

Реальный капитал. Прибыль. Понятия реального капитала. Виды прибыли, функции прибыли. Норма прибыли.

РЕАЛЬНЫЙ капитал - средства производства, основной капитал. Включает в себя основные и оборотные средства.

Первые используются в нескольких производственных циклах, вт

Дебиторская задолженность. Анализ ДЗ по месту и сроку возникновения. Оборачиваемость ДЗ. Сомнительные долги. Факторинг ДЗ.

Дебиторская задолженность (Д.з.) -сумма долгов, причитающихся предприятию, организации или учреждению от юридических или физических лиц в итоге хозяйственных взаимоотношений с ними

Рынок земли. Земельная плата. Понятие рынка земли. Виды земельной ренты. Цена земли.

К числу факторов производства относится и земля. Это третий основной фактор производства после труда и капитала.

земля как фактор производства рассматривается в двух смысл

Сущность и задачи транспортной логистики.

Изменение местонахождения товарно-материальных ценностей с помощью транспортных средств называется транспортировкой грузов. Транспортировка является частью логистического процесса и относитс

Оптовая и розничная торговля. Оптовые и розничные цены. Товарооборот. Общая характеристика торговли.

Товарооборот, обращение товаров; стадия процесса воспроизводства, охватывающая движение товаров от сферы производства до сферы потребления. Т. выражает стоимость (сумму) продаж сре

Функции и формы организации логистического управления.

Выделяют три группы функций логистического управления:

планирование и координация деятельности участников логистического процесса,

регулирование хода работ по выполнению по

Валовый национальный продукт. Порядок расчета ВНП, уровень цен. Номинальный и реальный ВНП.

ВНП - это основной показатель экономического состояния общества. Он представляет собой рыночную стоимость всех конечных товаров и услуг, произведенных в течение года.

Под

Цены прошлого периода

Уровень инфляции считают обычно в расчете на год. Даже если он будет вычислен за месяц, то полученную величину нужно довести до годового уровня. Например, если уровень инфляции в январе составил 3%

Индекс цен (с сотыми долями)

С помощью показателя реального ВНП измеряется стоимость общего объема производства в разные годы при предположении о неизменном уровне цен, начиная с базового года и на протяжении всего рассматри

Ценные бумаги. Виды ценных бумаг. Рынок ценных бумаг. Фондовый рынок.

Ценные бумаги -это документы, выражающие отношения собственности или отношения по займу. Все ценные бумаги делятся на три вида: акции, облигации и производные от них ценные бумаги.

Инфляция. Определение и способ измерения. Типы инфляции. Роль инфляции в перераспределении доходов.

Традиционное определение инфляции - переполнение каналов обращения денежной массой сверх потребностей товарооборота, что вызывает обесценение денежной единицы и соответственно росту товарных цен.

Государственные финансы. Доходы и расходы государства. Роль государства в экономическом развитии.

Экономическая политика государства представляет собой совокупность мер, направленных на то, чтобы упорядочить ход экономических процессов, оказать на них влияние или непосредстве

Нормативно-правовое регулирование затрат.

В настоящее время в России формируется четырехуровневая система нормативного регулирования бухгалтерского учета, каждый из которых определенным образом влияет на учет затрат и калькулирование себес

Кредит и кредитная система. Функции и принципы кредита. Формы кредита.

Кредит (лат. - ссуда, долг) в широком смысле слова - это экономические отношения между физическими или юридическими лицами, возникающие при передаче имущества или денег на условиях возвратности и,

Виды, методы и методика экономического анализа. Его место в управлении предприятием.

Основные задачи экономического анализа:

повышение уровня обоснованности разработки и реализации бизнес-планов по функциям управления для внутреннего использования;

объектив

Элементы и статьи затрат. Структура себестоимости.

Себестоимость продукции представляет выраженные в денежной форме текущие затраты предприятий на производство и реализацию продукции (работ, услуг).

применяются две взаимод

Управление качеством.

Управление качеством - понимается «установление, и поддержание необходимого уровня качества изделий, производстве и эксплуатации, осуществляемые им систематического контроля качест

Доходы и расходы на предприятиях сферы сервиса.

Прибыль и доход являются основными показателями финансовых результатов производственно-хозяйственной деятельности предприятия.

Доход - это выручка от реализации продукции (работ, услуг)

Оценка операционного левериджа и запаса финансовой прочности предприятия. Эффект операционного левериджа.

Запас финансовой прочности (ЗФП) - характеристика безопасности предприятия. Он характеризует, на сколько процентов объём продаж предприятия превышает точку безубыточности (ТБУ).

Комплексная оценка эффективности проектов. Показатели эффективности проектов. Прибыль от реализации проектов. Окупаемость инвестиций.

Эффективность инвестиционных проектов характеризуется системой показателей, отражающих соотношение затрат и результатов, применительно к интересам всех участников проекта.

Среди показателе

Управление затратоемкостью.

Управление затратоемкостью – это снижение всех видов затрат (материальных, финансовых, трудовых) на единицу продукции (услуг). Данный процесс является элементом системы управления затратами

Жизненный цикл проекта. Критический срок проекта. До и послепроектные риски.

Жизненный цикл проекта (англ. Project Life Cycle) — последовательность фаз проекта, задаваемая исходя из потребностей управления проектом.

В рамках методологии Инст

Управление материалоемкостью.

Технико-экономическим (частным) показателем эффективности использования оборотных средств (ОБС), характеризующем использование отдельных групп ОБС, является материалоемкость. Материалоемкос

Сводка и группировка статистических данных. Первичная и вторичная группировка. Построение таблиц. Ранжирование. Мода и медиана.

Сводка – научно организованная обработка материалов наблюдения (по заранее разработанной программе), включающая в себя кроме обязательного контроля собранных данных, систематизацию, группи

Конкуренция. Виды и формы конкуренции. Совершенная и несовершенная конкуренция. Рыночные ситуации.

Условия, в которых протекает рыночная конкуренция, как и ряд других процессов, обычно называют рыночной структурой.

Она характеризуется рядом черт:

число и размер фирм;

Несовершенная конкуренция

Под несовершенной конкуренцией понимается рынок, на котором не выполняется хотя бы одно из условий чистой конкуренции.

На большинстве реальных рынков подавляющая часть продукции предлагает

Резервы максимизации прибыли.

Величина прибыли зависит от правильности выбора производственного профиля предприятия по выпуску продукции (выбор продуктов, пользующихся стабильным или высоким спросом); от создания конкурентоспос

Абсолютные, относительные и средние величины. Среднеарифметическая, простая и взвешенная средняя гармоническая, средняя хронологическая.

Анализ экономических показателей, явлений и процессов начинается, как правило, с использования абсолютных величин. При этом в процессе анализа используется не только исходные показ

Фирма в условиях чистой (совершенной) конкуренции. Максимизация прибыли. Чистая конкуренция и эффективность.

Несмотря на многообразие рыночных структур, обычно выделяют следующие четыре их типа (модели рынка):

совершенная конкуренция (чистая);

монополистическая конкуренция;

олиг

Совершенная (чистая) конкуренция

Рынок свободной конкуренции состоит из большого числа продавцов, конкурирующих между собой. Каждый из них предлагает стандартную, однородную продукцию многим покупателям. Объемы производства и пред

Рентабельность внеоборотных активов

Р воа = операционная прибыль / внеоборотные активы

Рентабельность инвестиций с позиций всех заинтересованных лиц определяется при помощи коэффициента генерирования дохода(

Фирма в условиях монополистической конкуренции. Монополия. Максимизация прибыли. Издержки монополистической конкуренции. Неценовая конкуренция.

Большинство производителей старается убедить покупателя, что их товар является уникальным в данной товарной группе. Примером могут служить рынки одежды, обуви, стиральных порошков, мыла, безалкогол

Монополия

Под монополией понимается рыночная структура, в рамках которой хозяйственные объединения (картели, синдикаты, тресты, концерны) находятся в частной собственности (индивидуальной, групповой, или акц

Резервы повышения рентабельности

Для оценки результативности и экономической целесообразности деятельности предприятия недостаточно только определить абсолютные показатели. Более объективную картину можно получить с помощью показа

Факторы, определяющие динамику показателя. Абсолютное и относительное влияние факторов.

В экономическом анализе наиболее важным является определение состава и формы взаимосвязей между факторами и результатами их взаимодействия. Изучение производственно-хозяйственной деятельности предп

Фирма в условиях олигополии. Понятие олигополии. Цены и объем производства. Эффективность олигополии.

Под олигополией понимается рынок, на котором доминирует несколько крупных фирм, а появление новых продавцов затруднено или невозможно.

Точное число фирм определить трудно, так как олигопол

Аренда и лизинг на предприятиях сферы сервиса.

Leasing-долгосрочная аренда активов с правом их выкупа по остаточной стоимости.

Преимущества финансового лизинга:

а) уменьшение первоначального в

Парная корреляция.

Исследуя природу, общество, экономику, необходимо считаться со взаимосвязью наблюдаемых процессов и явлений. При этом полнота описания так или иначе определяется количественными характеристиками пр

Диверсификация производства услуг. Цели, задачи, значения диверсификации.

Диверсификация - это расширение сферы деятельности и оказание несвязанных друг с другом услуг.

Диверсификация деятельности может осуществляться по двум направлениям — производственн

Критический объем реализации услуг и зона финансовой безопасности.

Деление затрат на постоянные и переменные лежит в основе метода, который широко распространен в экономике. Впервые он был предложен в 1930 г. инженером Уолтером Раутенштраухом как способ планирован

Качество и конкурентоспособность продукции, работ, услуг. Характеристика качества продукции. Специфика определения качества услуг.

Конкурентноспособность (К) – способность сохранить и расширить свою долю на рынке. Она включает:

1) конкурентоспособность продукции, измеряемую:

а) долей ф

Капитал предприятия. Виды, источники формирования капитала. Собственный и заемный капитал. Финансовая политика предприятия.

Часть финансовых ресурсов, задействованных фирмой в оборот и приносящих доходы от этого оборота, называется капиталом, который выступает как превращенная форма финансовых ресурсов. Другими словами,

Маржинальный анализ прибыли.

Маржинальный доход обладает важным свойством: в довольно широких пределах маржинальный доход на единицу продукции не зависит от объёмов выпуска этой продукции. Прибыль таким свойством не обладает.

Экономическая эффективность капитальных вложений. Окупаемость, рентабельность, индекс доходности капитальных вложений.

Экономическая эффективность с использованием дисконтирования денежных потоков рассчитывается с помощью следующих показателей:

Чистая приведённая стоимость

Внутрен

Анализ платежеспособности и диагностика риска банкротства предприятия.

Платежеспособность — возможность выполнять обязательства перед кредиторами и инвесторами, имеющими долгосрочные вложения в предприятие

В целях выявления выявлению признаков неплатеж

Значение, задачи и принципы планирования в условиях рыночной экономики. Система планов на предприятии

Планирование- это разработка и установление руководством предприятия системы количественных и качественных показателей его развития, в которых

определяются темпы, пропорци

Цены. Система цен и ценообразование

Цена – важнейший экономический параметр любого предприятия, именно уровень цен влияет на его финансовое положение, так как предопределяет размер получаемой прибыли и соответственно

Виды цен в зависимости от территории действия

По этому признаку различают:

единые цены –действующие на территории страны. В настоящее время к ним относятся цены на продукцию, товары, услуги, регулируемые Федеральными органами и

Основные принципы маркетинга

Принципы маркетинга - это основные черты маркетинга как системы управления торгово-производственной деятельностью, которые отражают сущность маркетинга, вытекают из его современной концепции и пред

Собственность. Формы собственности. Собственность на орудия производства.

Собственность - объективно сложившиеся отношения присвоения, проявления

общественной потребности закрепить то, что уже сложилось на практике. Отношения собственности носят конкретно-истори

Цена и ценообразование на услуги. Спрос и цена. Эластичность спроса.

Цена – важнейший экономический параметр любого предприятия, именно уровень цен влияет на его финансовое положение, так как предопределяет размер получаемой прибыли и соответственно

Планирование производства и реализация услуг, работ, продукции.

Планирование- это разработка и установление руководством предприятия системы количественных и качественных показателей его развития, в которых определяются темпы, пропорции и тенде

Предмет, значение, задачи и место АФХД в управлении предприятия.

Предметом анализа хозяйственной деятельности являются причинно-следственные связи экономических явлений и процессов.

Задачи АФХДреализуютс

Цели сбыта

получение прибыли и удовлетворение потребностей покупателя;

сокращение затрат на продвижение товара;

- поиск оптимальных способов -реализации товаров и связи с потребителем

Виды сбытовой деятельности

1. Оптовый - реализация больших партий товаров для последующего профессионального использования или перепродажи.

2. Розничный - реализация товара штучно или небольшими, нестандартными, раз

Планирование цен и ценовая политика предприятия

Цена – важнейший экономический параметр любого предприятия, именно уровень цен влияет на его финансовое положение, так как предопределяет размер получаемой прибыли и соответственно

Финансовый план предприятия.

Финансовый план включает в себя план доходов и расходов, план денежных поступлений и платежей, балансовый план на первый год.

При составлении финансового плана анализируется состояние нали

Способы определения влияния факторов на изменения показателей. Способ цепной подстановки, способ абсолютных разниц, способ относительных разниц.

В экономическом анализе наиболее важным является определение состава и формы взаимосвязей между факторами и результатами их взаимодействия. Изучение производственно-хозяйственной деятельности предп

Франчайзинг в сфере услуг

Франча́йзинг, коммерческая концессия, франшиза (от фр. franchir, «освобождать») — вид отношений между рыночными субъектами, когда одна сторона (франчайзер) перед

Бюджетирование на предприятии. Разработка смет по центрам ответственности.

Бюджетирование — процесс составления и принятия бюджетов, последующий контроль за их исполнением. Одна из составляющих системы финансового управления, предназначенная для оптимальн

Резервы эффективности использования труда и ФОТ

Повышение эффективности использования труда связано с разработкой мероприятий по повышению производительности труда.

Производительность труда – это количество продукции, п

Планирование сбыта и расширения рынка.

Расширение рынка – это ситуация, когда фирма ставит себе цель освоение новых сегментов рынка.

При формировании сбытовой политики необходимо оценить возможности фирм

План организационно-технических мероприятий. Планирование повышения эффективности производства.

План организационно-технических мероприятий — система плановых мероприятий по совершенствованию организации производства и труда, внедрению новой техники и технологии, научно-техни

Резервы повышения эффективности использования ОС, технологического оборудования.

Пути улучшения использования (резервы повышения) основных средств:

1)улучшение экстенсивного использования основных средств, т.е. увеличение числа часов р

Нормирование труда. Хронометраж и фотография рабочего дня рабочего предприятия сферы сервиса. Нормы времени, выработки, обслуживания и управления.

Под нормированием трудапонимается установление меры затрат труда в виде норм труда на выполнение определенных операций (изготовление единиц продукции) или выполнение определенного

Планирование материально-технического снабжения.

План материально-технического снабжения разрабатывается в развитие бизнес-плана предприятия. Он базируется на утвержденных планах производства и выпуска продукции по номенклатуре, срокам, этапам, а

Анализ использования материальных ресурсов. Анализ обеспеченности предприятия материальными ресурсами. Оптимальная партия заказа и запаса.

Эффективность использования материальных ресурсов измеряется материалоемкостью. Материалоемкость - отношение затрат материала к объёму произведённой продукции (может рассчитываться как по отдельным

Планирование трудовых ресурсов.

Планирование трудовых ресурсов включает в себя следующие этапы:

1. Оценка имеющихся трудовых ресурсов. Коллектив оценивается по количественным и качественным показателям.

Аутсорсинг.

Аутсорсинг (от англ. outsourcing: (outer-source-using) использование внешнего источника/ресурса) — передача организацией на основании договора определённых бизнес-процессов

Планирование себестоимости.

Основной целью планирования себестоимости является выявление и использование имеющихся резервов снижения издержек производства и увеличение внутрихозяйственных накоплений. Снижая и

Методика маржинального анализа прибыли от реализации.

Маржинальный доход обладает важным свойством: в довольно широких пределах маржинальный доход на единицу продукции не зависит от объёмов выпуска этой продукции. Прибыль таким свойством не обладает.

Толлинг на предприятиях услуг.

Толлинг - (в переводе на англ. give and take raw material, customer owned raw material, customer-furnished raw materials) — это переработка иностранного сырья с последующим

Планирование объем реализации с заранее запланированным объемом прибыли.

Планирование выручки от реализации осуществляется одним из двух методов: 1) методом прямого счета. Выручка от реализации (В) определяется как произведение цены без налогов в виде надбавок к цен

Управление как особый вид деятельности. Понятие менеджмента. Элементы процесса управления. Функции управление. Кадры управления.

Под управлением в широком смысле слова понимаются элемент, функция организованных систем различной природы (биологических, социальных, технических), обеспечивающие сохранени

Цели управления

1. По содержанию цели могут быть экономическими, политическими, социальными, научно-техническими.

2. По временным характеристикам, т.е. в зависимости от продолжительности времени, в течени

Обоснование эффективности толлинга.

Толлинг - (в переводе на англ. give and take raw material, customer owned raw material, customer-furnished raw materials) — это переработка иностранного сырья с последующим

Анализ финансовой устойчивости предприятия.

Под финансовой устойчивостью понимается такое состояние (экономическое и финансовое) предприятия, при котором платежеспособность постоянна во времени, а соотношение собственного и заемного капитала

Процессные теории

сосредоточены на усилиях, требующихся для решения проблемы. Наиболее известны следующие теории:

теория экспектации (ожидания) основывается на предпосылке, что человек согл

Анализ бухгалтерского баланса предприятия.

Общая оценка капитала проводится по данным бух.баланса и составленного на его основе сравнительного аналитического баланса. При анализе необходимо:

установить изменение общей суммы капитал

Правовые формы выражения методов управления

Правовые формы выражения методов управления предусматриваются законодательством.

К правовым формам выражения методов управления в органах управления и подразделениях предприятия относятся:

Управление трудовыми ресурсами

Управление трудовыми ресурсами – непрерывный и связный процесс, основные этапы которого можно представить следующим рисунком:

Анализ объемов инвестиционной деятельности.

Анализ объемов инвестиционной деятельности следует начинать с изучения общих показателей, таких, как объем валовых инвестиций и объем чистых инвестиций. Валовые инвестиции - это о

Законодательное и нормативное регулирование бухгалтерского учета в РФ.

Бухгалтерский учёт — упорядоченная система сбора, регистрации и обобщения информации в денежном выражении о состоянии имущества, обязательств организации и их изменениях (движении

Хозяйственно-правовые формы предприятия

Общество с ограниченной ответственностью (ООО) - объединение граждан и/или юридических лиц для совместной хозяйственной деятельности. УК образуется только из вкладов (паев) учредит

Ответственность за налоговые правонарушения

Налоговое правонарушение — это виновно совершенное противоправное деяние (действие или бездействие) налогоплательщика, за которое Налоговым кодексом РФ установлена ответственность.

В соотв

Рынок. Типы рынков. Инфраструктура рынка.

В самом общем виде рынок – это система экономических отношений, складывающихся в процессе производства, обращения и распределения товаров, а также движения денежных средств. Рынок развивается вмест

Законы рынка. Детерминанты спроса и предложения. Кривые спроса и предложения.

Ценообразование на рынке складывается в зависимости от спроса и предложения – важнейших экономических рычагов рыночной экономики.

Спрос.Спрос – это потребн

Производственные ресурсы предприятий сферы сервиса

Ресурсы- это факторы, используемые для производства экономических благ. Под экономическими ресурсами понимаются все природные, людские, и произведенные человеком ресурсы, которые и

Равновесная цена в рыночной экономике

Механизм спроса и предложения.Если государство не вмешивается в рыночный механизм, т.е. не вводит контроль за ценами, то спрос и предложение на конкурентном рынке придут в равновес

Государственное регулирование экономики.

Роль государства в рыночной экономике проявляется через его функции, основными из которых являются следующие:

а) создание правовой основы для принятия экономических решений. Государство р

Методы списания основных средств в условиях различных систем налогообложения.

Согласно Налоговому Кодексу.существует два метода списания основных средств: равномерный и балансовый (неравномерный/ускоренный).

Первый используют предприятия, применяющие общий налог на

Рынок услуг РФ. Мировой рынок услуг.

Услуги - это экономическая деятельность, непосредственно удовлетворяющая личные потребности членов общества, домашних хозяйств, потребности разного рода предприятий, объединений, организаций, общес

Обеспеченность работников предприятия основными средствами. Фондовооруженность и техническая вооруженность труда на предприятиях сферы сервиса.

Фондовооруженность труда определяется как отношение стоимости основных фондов к числу рабочих на предприятии, работавших в смену с наибольшим количеством рабочих часов. Рентабельно

Рынок труда. Специфика рынка труда в сфере услуг.

Рынок труда- способы, общественные механизмы и организации, позволяющие людям найти работу по своим способностям и навыкам, а работодателям -нанять работников, которые им необходим

Показатели движения и состояния основных средств на предприятиях сферы сервиса. Оборот внеоборотных средств.

Внеоборотные средства – это и есть основные средства.

Со временем или в результате изменения технологии часть основных средств списывается с баланса и, наоборот, вновь приобретенные основн

Новости и инфо для студентов