рефераты конспекты курсовые дипломные лекции шпоры

Реферат Курсовая Конспект

Політика залучення позикових засобів

Політика залучення позикових засобів - Конспект, раздел Философия, КОНСПЕКТ ЛЕКЦІЙ з дисципліни КАПІТАЛ ПІДПРИЄМСТВА: ФОРМУВАННЯ ТА ВИКОРИСТАННЯ Політика Залучення Позикових Засобів Є Частиною Загальної Фінансової Стратегі...

Політика залучення позикових засобів є частиною загальної фінансової стратегії, що полягає в забезпеченні найбільш ефективних форм і умов залучення позикового капіталу з різних джерел відповідно до потреб розвитку підприємства.

Процес формування політики залучення підприємством позикових засобів включає такі основні етапи:

1. Аналіз залучення використання позикових засобів у попередньому періоді.

2. Визначення цілей залучення позикових засобів у майбутньому періоді.

3. Визначення граничного обсягу залучення позикових засобів.

4. Оцінка вартості залучення позикового капіталу з різних джерел.

5. Визначення співвідношення обсягу позикових засобів, що залучаються на коротко- і довгостроковій основі.

6. Визначення форм залучення позикових засобів.

7. Визначення складу основних кредиторів.

8. Формування ефективних умов залучення кредитів.

9. Забезпечення ефективного використання залучених кредитів.

10. Забезпечення своєчасних розрахунків за отримані кредити.

При цьому максимальний обсяг даного залучення диктується двома основними умовами:

1. Граничним ефектом фінансового левериджу. З урахуванням суми власного капіталу в майбутньому періоді і розрахованого коефіцієнта фінансового левериджу обчислюється граничний обсяг позикових засобів, що забезпечує ефективне використання власного капіталу;

2. Забезпеченням достатньої фінансової стійкості підприємства. Вона повинна оцінюватися не тільки з позицій самого підприємства, але і з позицій можливих його кредиторів, що забезпечить згодом зниження вартості залучення позикових засобів.

На підприємствах, що залучають великий обсяг позикових засобів у формі фінансового і товарного кредиту, загальна політика залучення позикових засобів може бути деталізована у розрізі зазначених форм кредиту.Саме для цих джерел запозичення капіталу здійснюють оцінку вартості.

Особливості оцінки й управління вартістю позикового капіталу в розрізі базових його елементів:

1. Вартість фінансового кредиту:

· банківського кредиту;

· фінансового лізингу.

2. Вартість позикового капіталу, що залучається за рахунок емісії облігацій.

3. Вартість товарного (комерційного) кредиту:

· у формі короткострокової відстрочки платежу;

· у формі довгострокової відстрочки платежу, оформленої векселем.

4. Вартість внутрішньої кредиторської заборгованості.

1. Вартість фінансового кредиту оцінюється в розрізі двох основних джерел його надання на сучасному етапі – банківського кредиту і фінансового лізингу.

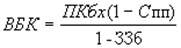

Вартість позикового капіталу у формі банківського кредиту оцінюється за такою формулою:

, де

, де

ВБК – вартість позикового капіталу, що залучається у формі банківського кредиту, %;

ПКб – ставка відсотка за банківський кредит, %;

Спп – ставка податку на прибуток, виражена десятковим дробом;

РВб – рівень витрат щодо залучення банківського кредиту до його суми, виражений десятковим дробом.

Управління вартістю банківського кредиту зводиться до мінімізації ставки відсотка за кредит, при незмінності суми кредиту, що залучається, і терміну його використання.

Вартість фінансового лізингу є однією із сучасних форм залучення фінансового кредиту – визначається на основі ставки лізингових платежів. При цьому варто враховувати, що дана ставка включає дві складові:

1) поступове повернення суми основного боргу. Він є річною нормою амортизації активу, залученого на умовах фінансового лізингу, відповідно до якого після його оплати він передається у власність орендатору;

2) вартість безпосереднього обслуговування лізингового боргу. З урахуванням цих особливостей вартість фінансового лізингу оцінюється за такою формулою:

, де

, де

ВФЛ – вартість позикового капіталу, що залучається на умовах фінансового лізингу, %;

ЛС – річна лізингова ставка, %;

НА – річна норма амортизації активу, залученого на умовах фінансового лізингу, %;

Спп – ставка податку з прибутку, виражена десятковим дробом;

РВфл – рівень витрат щодо залучення активу на умовах фінансового лізингу до вартості цього активу, виражений десятковим дробом.

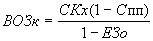

2. Вартість позикового капіталу, що залучається за рахунок емісії облігацій, оцінюється на базі ставки купонного відсотка за нею, що формує суму періодичних купонних виплат. Якщо облігація продається на інших умовах, то базою оцінки виступає загальна сума дисконту за нею, що виплачується при погашенні. У першому випадку оцінка здійснюється за формулою:

, де

, де

ВОЗк – вартість позикового капіталу, що залучається за рахунок емісії облігацій, %;

СК – ставка купонного відсотка за облігацією, %;

Спп – ставка податку з прибутку, виражена десятковим дробом;

ЕВо – рівень емісійних витрат відносно обсягу емісії, виражений десятковим дробом.

У другому випадку розрахунок вартості провадиться за такою формулою:

, де

, де

ВОЗк – вартість позикового капіталу, що залучається за рахунок емісії облігацій, %;

Др – середньорічна сума дисконту за облігацією;

Но – номінал облігації, що підлягає погашенню;

Спп – ставка податку на прибуток, виражена десятковим дробом;

ЕВо – рівень емісійних витрат відносно суми залучених за рахунок емісії засобів, виражений десятковим дробом.

3. Вартість товарного (комерційного) кредиту оцінюється в розрізі двох форм його надання:

а) за кредитом у формі короткострокової відстрочки платежу;

б) за кредитом у формі довгострокової відстрочки платежу, оформленої векселем.

Вартість товарного кредиту, наданого у формі короткострокової відстрочки платежу. Зовні дана форма кредиту виглядає як безплатно надана постачальником фінансова послуга. Проте в реальності це не так. Вартість кожного такого кредиту оцінюється розміром знижки з ціни продукції, при здійсненні платежу готівкою за її.

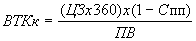

Розрахунок вартості товарного кредиту, наданого у формі короткострокової відстрочки платежу, здійснюється за такою формулою:

, де

, де

ВТКк – вартість товарного (комерційного) кредиту, наданого на умовах короткострокової відстрочки платежу, %;

ЦЗ – розмір цінової знижки при здійсненні платежу готівкою за продукцію, %;

Спп – ставка податку на прибуток, виражена десятковим дробом;

ПВ – період надання відстрочки платежу за продукцію, у днях.

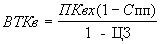

Вартість товарного кредиту у формі довгострокової відстрочки платежу з оформленням векселем. Розрахунок вартості цієї форми товарного кредиту здійснюється за формулою:

, де

, де

ВТКв – вартість товарного кредиту у формі довгострокової відстрочки платежу з оформленням векселем, %;

ПКв – ставка відсотка за вексельний кредит, %;

Спп – ставка податку на прибуток, виражена десятковим дробом;

ЦЗ – розмір цінової знижки, наданої постачальником при здійсненні платежу готівкою за продукцію, виражений десятковим дробом.

4. Вартість внутрішньої кредиторської заборгованості підприємства при визначенні середньозваженої вартості капіталу враховується за нульовою ставкою, тому що є безкоштовним фінансуванням підприємства за рахунок даного виду позикового капіталу.

З урахуванням оцінки вартості окремих складових елементів позикового капіталу і питомої ваги кожного з цих елементів у загальній його сумі може бути визначена середньозважена вартість позикового капіталу підприємства.

– Конец работы –

Эта тема принадлежит разделу:

КОНСПЕКТ ЛЕКЦІЙ з дисципліни КАПІТАЛ ПІДПРИЄМСТВА: ФОРМУВАННЯ ТА ВИКОРИСТАННЯ

ДВНЗ УКРАЇНСЬКИЙ ДЕРЖАВНИЙ ХІМІКО ТЕХНОЛОГІЧНИЙ УНІВЕРСИТЕТ... КОНСПЕКТ ЛЕКЦІЙ...

Если Вам нужно дополнительный материал на эту тему, или Вы не нашли то, что искали, рекомендуем воспользоваться поиском по нашей базе работ: Політика залучення позикових засобів

Что будем делать с полученным материалом:

Если этот материал оказался полезным ля Вас, Вы можете сохранить его на свою страничку в социальных сетях:

| Твитнуть |

Хотите получать на электронную почту самые свежие новости?

Подпишитесь на Нашу рассылку

Реклама

Информация в виде рефератов, конспектов, лекций, курсовых и дипломных работ имеют своего автора, которому принадлежат права. Поэтому, прежде чем использовать какую либо информацию с этого сайта, убедитесь, что этим Вы не нарушаете чье либо право.

© copyright 1999 - 2024 allRefs.net. Все права защищены. Страница сгенерирована за: 0.022 сек.

Новости и инфо для студентов