Учет основных средств

Учет основных средств

Начало формы

Понятие, оценка и классификация основных средств

Основными нормативными документами, определяющими порядок учета основных средств, являются:

o Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденное приказом Минфина Российской Федерации от 29 июля1998 года №34н с изменениями и дополнениями;

o Положение по бухгалтерскому учету «Учет основных средств» (ПБУ 6/01), утвержденное приказом Минфина Российской Федерации от 30 марта 2001г. №26н с изменениями и дополнениями;

o Методические указания по бухгалтерскому учету основных средств. Приказ Минфина Российской Федерации от 13 октября 2003г. №91н с изменениями и дополнениями;

o Приказ Минфина Российской Федерации от 02 июля 2010г. №66н «О формах бухгалтерской отчетности организации» с изменениями и дополнениями;

o Постановление Госкомстата РФ №7 от 21 января2003г. «Об утверждении унифицированных форм первичной учетной документации по учету основных средств»;

o Международный стандарт финансовой отчетности (IAS) 16 "Основные средства" (введен в действие на территории Российской Федерации Приказом Минфина РФ от 25.11.2011 №160н);

o Международный стандарт финансовой отчетности (IAS) 17 "Аренда"(введен в действие на территории Российской Федерации Приказом Минфина РФ от 25.11.2011 №160н).

В соответствии с ПБУ 6/01 при принятии к бухгалтерскому учету активов в качестве основных средств (ОС) необходимо единовременное выполнение следующих условий:

а) предназначены для использования в производстве продукции, при выполнении работ или оказании услуг, для управленческих нужд организации; либо для предоставления за плату во временное владение и пользование или во временное пользование;

б) использование в течение длительного времени, то есть срока полезного использования, продолжительностью свыше 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев;

в) организацией не предполагается последующая перепродажа данных активов;

г) способность приносить организации экономические выгоды (доход) в будущем.

Сроком полезного использованияосновного средства является период, в течение которого использование объекта основных средств приносит доход организации. Для отдельных групп основных средств срок полезного использования определяется исходя из количества продукции (объема работ в натуральном выражении), ожидаемого к получению в результате использования этого объекта.

К основным средствам относятся:

o здания, сооружения;

o измерительные и регулирующие приборы и устройства;

o вычислительная техника;

o рабочий, продуктивный и племенной скот;

o инструмент, производственный и хозяйственный инвентарь и принадлежности;

o транспортные средства;

o рабочие и силовые машины и оборудование;

o многолетние насаждения;

o внутрихозяйственные дороги и прочие соответствующие объекты.

В составе основных средств учитываются также: капитальные вложения на коренное улучшение земель (осушительные, оросительные и другие мелиоративные работы); капитальные вложения в арендованные объекты основных средств; земельные участки, объекты природопользования (вода, недра и другие природные ресурсы).

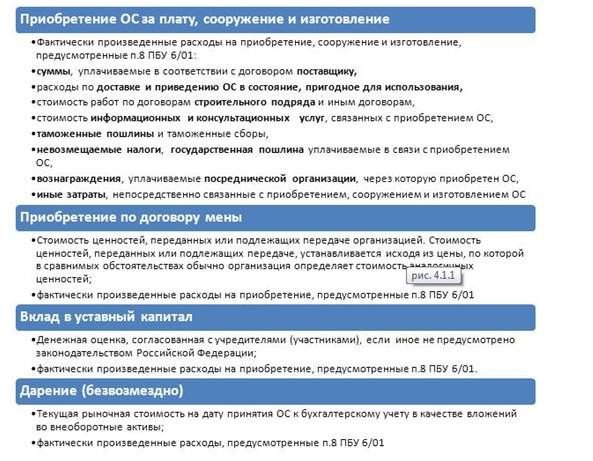

Основные средства принимаются к учету по первоначальной стоимости. Первоначальная стоимость определяется по-разному в зависимости от источников (каналов) поступления

Основные средства принимаются к учету по первоначальной стоимости. Первоначальная стоимость определяется по-разному в зависимости от источников (каналов) поступления основных средств (см. рис. 4.1.1).

основных средств (см. рис. 4.1.1).

Рис. 4.1.1. Формирование первоначальной стоимости ОС

Стоимость основных средств, в которой они приняты к бухгалтерскому учету, не подлежит изменению, кроме случаев, установленных законодательством Российской Федерации и ПБУ 6/01. Изменение первоначальной стоимости основных средств происходит в случаях:

o достройки;

o дооборудования;

o реконструкции;

o модернизации;

o частичной ликвидации;

o переоценки.

Под модернизацией и реконструкцией принято понимать улучшение качественных характеристик основного средства: увеличение его мощности, срока службы и т.п. Для определения этих понятий для целей бухгалтерского учета необходимо руководствоваться Письмом Минфина СССР от 29 мая 1984 №80 «Об определении понятий нового строительства, расширения, реконструкции и технического перевооружения действующих предприятий» (в ред. письмо Минфина СССР от 11 февраля 1986 №30), Методическими указаниями по определению стоимости строительной продукции, утвержденными постановлением Госстроя России от 26апреля 1999 г. № 31.

В соответствии с действующим порядком основные средства отражаются в бухгалтерском учете по первоначальной или восстановительной стоимости.

Восстановительная стоимость— это затраты предприятия по воспроизводству объекта основных средств в конкретных экономических условиях. По восстановительной стоимости основные средства оцениваются в результате их переоценки. Согласно ПБУ 6/01 предприятие имеет право не чаще одного раза в год (на начало отчетного года) переоценивать группы объектов основных средств по текущей (восстановительной) стоимости.

Оценка объекта основных средств, стоимость которого при приобретении выражена в иностранной валюте, производится в рублях путем пересчета суммы в иностранной валюте по курсу Центрального банка Российской Федерации, действующему на дату принятия объекта к бухгалтерскому учету. В случае если для пересчета выраженной в иностранной валюте стоимости актива или обязательства, подлежащей оплате в рублях, законом или соглашением сторон установлен иной курс, то пересчет производится по такому курсу.

Если величина фактических затрат на приобретение и сооружение основных средств определена в иностранной валюте, производится пересчет иностранной валюты в рубли по курсу ЦБ РФ, действовавшему на дату совершения операции в иностранной валюте. В случае если для пересчета выраженной в иностранной валюте стоимости актива или обязательства, подлежащей оплате в рублях, законом или соглашением сторон установлен иной курс, то пересчет производится по такому курсу.

Порядок определения даты совершения операций в иностранной валюте установлен Положением по бухгалтерскому учету «Учет активов и обязательств, стоимость которых выражена в иностранной валюте» (ПБУ 3/2006), утвержденным Приказом Минфина России от 27.11.2006 №154н.

Так, если стоимость основных средств выражена в валюте, а оплата производилась в рублях в форме 100% предоплаты, сумма фактических затрат на приобретение определяется по курсу, действовавшему на дату перечисления аванса.

Если оплата за основные средства была произведена после принятия затрат на приобретение и сооружение основных средств к бухгалтерскому учету, то у организации могут возникать курсовые разницы. Курсовые разницы – разницы между рублевой оценкой актива или обязательства, стоимость которых выражена в иностранной валюте, на дату исполнения обязательств по оплате или отчетную дату данного отчетного периода, и рублевой оценкой этого же актива или обязательства на дату принятия его к бухгалтерскому учету в отчетном периоде или отчетную дату предыдущего отчетного периода. Курсовые разницы, возникшие в результате приобретения и сооружения основных средств, подлежат зачислению на финансовые результаты организации как прочие доходы или прочие расходы.

Под остаточной стоимостью основных средств понимается разница между первоначальной (восстановительной) стоимостью основных средств и суммой начисленной амортизации.

Конец формы

Конец формы

Конец формы