рефераты конспекты курсовые дипломные лекции шпоры

- Раздел Образование

- /

- Учет переоценки основных средств

Реферат Курсовая Конспект

Учет переоценки основных средств

Учет переоценки основных средств - раздел Образование, Учет основных средств Переоценка Объектов Основных Средств Производится С Целью Определения ...

Переоценка объектов основных средств производится с целью определения их реальной стоимости путем приведения первоначальной стоимости в соответствие с рыночными ценами и условиями воспроизводства на дату переоценки.

Предприятие имеет право не чаще одного раза в год (на конец отчетного года) провести переоценку объектов основных средств. Переоценке подлежат однородные группы основных средств.

При принятии решения о переоценке по таким основным средствам следует учитывать, что в последующем они переоцениваются регулярно, чтобы стоимость основных средств, по которой они отражаются в бухгалтерском учете и отчетности, существенно не отличалась от текущей (восстановительной) стоимости.

При принятии решения о переоценке по таким основным средствам следует учитывать, что в последующем они переоцениваются регулярно, чтобы стоимость основных средств, по которой они отражаются в бухгалтерском учете и отчетности, существенно не отличалась от текущей (восстановительной) стоимости.

Восстановительная стоимость и коэффициент пересчета, применяемый при переоценке основных средств, отражаются в инвентарной карточке учета объекта основных средств ОС-6 (форма по ОКУД № 0504031) или инвентарной карточке группового учета объектов основных средств ОС-6а (форма по ОКУД № 0306034)

Результаты проведенной предприятием переоценки объектов основных средств подлежат отражению в бухгалтерском учете обособленно и включаются в данные бухгалтерского баланса на 31 декабря отчетного года.

Переоценка основных средств производится путем пересчета его первоначальной стоимости (восстановительной стоимости, если данный объект переоценивался ранее) и суммы амортизации, начисленной за все время использования объекта.

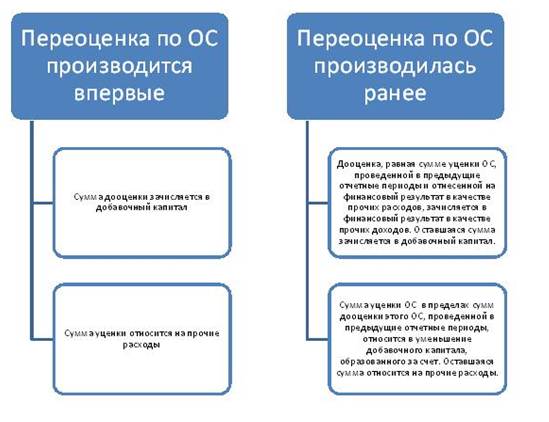

Вследствие переоценки объект основных средств может быть либо дооценен, либо уценен. В результате образуются либо положительные, либо отрицательные разницы между старой и переоцененной остаточной стоимостью объектов основных средств. Порядок их отражения в бухгалтерском учете представлен на рис. 4.6.1.

Рис. 4.6.1 Схема отражения в бухгалтерском учете результатов переоценки основных средств

Результаты дооценки основных средств, если переоценка по основному средству производится впервые, отражаются бухгалтерскими записями:

на сумму дооценки первоначальной стоимости:

Д 01 «Основные средства»

К 83 «Добавочный капитал»;

на сумму доначисленной суммы амортизации:

Д 83 «Добавочный капитал»

К 02 «Амортизация основных средств».

Результаты дооценки основных средств, если ранее по основному средству производилась уценка, отражаются бухгалтерскими записями:

на сумму дооценки первоначальной стоимости в пределах предыдущей уценки:

Д 01 «Основные средства»

К 91 «Прочие доходы и расходы» субсчет 91-1 «Прочие доходы».

на сумму доначисленной суммы амортизации в пределах предыдущей уценки:

Д 91 «Прочие доходы и расходы» субсчет 91-2 «Прочие расходы»

К 02 «Амортизация основных средств».

на сумму дооценки стоимости основного средства сверх сумм предыдущей уценки:

Д 01 «Основные средства»

К 83 «Добавочный капитал»;

на сумму доначисленной суммы амортизации сверх сумм предыдущей уценки:

Д 83 «Добавочный капитал»

К 02 «Амортизация основных средств».

В ходе переоценки основных средств возможно уменьшение стоимости основных средств, которые ранее были дооценены. Тогда сумма уценки, равная сумме предыдущей дооценки уменьшает добавочный капитал. Делаются бухгалтерские записи на счетах:

на сумму уценки объекта в пределах предыдущей переоценки:

Д 83 «Добавочный капитал»

К 01 «Основные средства»;

на сумму уценки объекта сверх предыдущей дооценки:

Д 91 «Прочие доходы и расходы» субсчет 91-2 «Прочие расходы»

К 01 «Основные средства»;

на сумму уменьшения амортизации объекта в пределах предыдущей дооценки:

Д 02 «Амортизация основных средств»

К 83 «Добавочный капитал»:

на сумму уменьшения амортизации объекта сверх предыдущей дооценки:

Д 02 «Амортизация основных средств»

К 91 «Прочие доходы и расходы» субсчет 91-1 «Прочие доходы».

Уценка объектов основных средств, которые раньше не дооценивались, отражается бухгалтерскими записями на счетах:

уменьшение первоначальной стоимости:

Д 91 «Прочие доходы и расходы» субсчет 91-2 «Прочие расходы»

К 01 «Основные средства»;

уменьшение амортизации уцененного объекта основных средств, который раньше не дооценивался:

Д 02 «Амортизация основных средств»

К 91 «Прочие доходы и расходы» субсчет 91-1 «Прочие доходы».

– Конец работы –

Эта тема принадлежит разделу:

Учет основных средств

Начало формы... Понятие оценка и классификация основных средств... Основными нормативными документами определяющими порядок учета основных средств являются...

Если Вам нужно дополнительный материал на эту тему, или Вы не нашли то, что искали, рекомендуем воспользоваться поиском по нашей базе работ: Учет переоценки основных средств

Что будем делать с полученным материалом:

Если этот материал оказался полезным ля Вас, Вы можете сохранить его на свою страничку в социальных сетях:

| Твитнуть |

Хотите получать на электронную почту самые свежие новости?

Подпишитесь на Нашу рассылку

Реклама

Информация в виде рефератов, конспектов, лекций, курсовых и дипломных работ имеют своего автора, которому принадлежат права. Поэтому, прежде чем использовать какую либо информацию с этого сайта, убедитесь, что этим Вы не нарушаете чье либо право.

© copyright 1999 - 2024 allRefs.net. Все права защищены. Страница сгенерирована за: 0.018 сек.

Новости и инфо для студентов