рефераты конспекты курсовые дипломные лекции шпоры

- Раздел Электроника

- /

- Momentum

Реферат Курсовая Конспект

Momentum

Momentum - раздел Электроника, ОСЦИЛЯТОРЫ ...

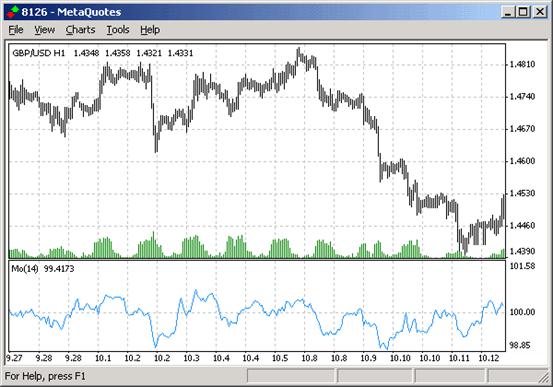

Простейшей моделью осциллятора является Momentum (М) или скорость изменения цен. Формула вычисления М проста:

M = P(i) – P(i - k),

где М - скорость изменения цен в момент формирования i-го бара, P(i) - цена закрытия i-бара, P(i - k) - цена закрытия (i - k) бара, отстающего от i-бара на k баров.

Ясно, что если иены закрытия монотонно растут, т. е. при P(i) больше P(i - k), то М больше нуля, при этом значение осциллятора будет располагаться выше нулевой линии. Если же P(i) меньше P(i - k), то М меньше нуля, т.е. осциллятор будет располагаться в отрицательной области. Также понятно, что чем больше k, тем более медлительным будет осциллятор (менее чувствителен), однако его сигналы будут весомее.

Так как осциллятор является дифференциалом кривой курса валюты, то если эта кривая будет линейной, то ее дифференциал будет const, численно равной тангенсу угла наклона кривой курса валют к оси времени. На графике такой осциллятор будет представлен линией, параллельной оси времени. Если вернуться к графику, то становится ясно, что осциллятор скорости изменения цен отображает ускорение или замедление тенденции. Отсюда проистекает наиважнейшее свойство осцилляторов: сигналы осцилляторов на несколько баров опережают реальное движение цен. И действительно, допустим, что цены растут таким образом, что тангенс угла наклона кривой курса валюты к оси времени увеличивается. В этом случае кривая М движется вверх (численное значение М увеличивается). Затем наступает момент, когда цены продолжают расти, но без ускорения (тангенс угла наклона не меняется). Тогда кривая Моментума перестает двигаться вверх и располагается горизонтально. Если далее продолжается рост цен, но с меньшим темпом (тангенс угла наклона уменьшается), то кривая М направлена вниз (численное значение М уменьшается). То есть рынок еще движется вверх, а осциллятор уже развернулся и движется вниз, сигнализируя о скором развороте или откате тенденции. Подобным образом можно рассуждать и при движении рынка вниз.

Далее представлен график курса USD/JPY 60 min, 15 min, а под ним — два осциллятора: стохастик и Моментум вместе с их скользящими средними. Пути исследования Моментума примерно те же, что и для трендовых индикаторов, рассмотренных выше:

- если Моментум пересекает свою скользящую среднюю снизу вверх, то это сигнал к покупке;

- если же Моментум пересекает свою скользящую среднюю сверху вниз, то это сигнал к продаже;

если сигналы Моментума и его скользящей средней противоречивы, то лучше оставаться вне рынка.

Направление движения Моментум и его скользящей средней показывают динамику тенденции.

Хотелось бы здесь еще раз подчеркнуть, что анализ осцилляторов никогда не должен быть доминантой в принятии решений. В первую очередь нужно опираться на результаты трендового анализа.

Стохастический Анализ

Важнейшим осциллятором, заранее предсказывающим разворот тренда с большой точностью, является стохастик (stoch), разработанный Дж. Лейном (George С. Lane) около двух десятков лет назад. Достоинством стохастика является то, что и скользящая средняя (с периодом 5), построенная на базе stoch, уверенно предсказывает поворотные моменты.

Стохастик анализирует расположение цены закрытия бара относительно выделенного временного интервала. Наиболее распространенный период расчета stoch является интервал, включающий пять баров. Значения этого осциллятора (%К) определяют по следующей формуле:

%К = 100 х ((Р - 15)/(Н5 - 15)),

где Р — текущая цена закрытия бара,

L5 — минимальная пена закрытия на последних пяти барах,

Н5 — максимальная цена закрытия на этих же барах.

Часто стохастик рассчитывают по более упрощенной схеме:

%D = 100 х Н3/L3,

где H3 — трехдневная сумма (Р — L5),

L3 — трехдневная сумма (H5 — L5).

Очевидно, что рассчитанная таким способом кривая %D является сглаженной кривой %К, причем последняя из указанных двух является более быстрой.

На мой взгляд, наиболее удобным на финансовом рынке с относительно большой волатильностью является так называемый медленный стохастик (sstoch), использование которого позволяет отсекать большинство ложных сигналов. В сочетании с правильно подобранной скользящей средней (я рекомендую mА с порядком 5) этот осциллятор вносит огромный вклад в анализ рынка. Пути исследования sstoch примерно те же, что и для трендовых индикаторов, рассмотренных выше:

- если sstoch пересекает свою скользящую среднюю снизу вверх, то это сигнал к покупке;

- если же стохастик пересекает свою скользящую среднюю сверху вниз, то это сигнал к продаже;

- если сигналы стохастика и его скользящей средней противоречивы, то лучше оставаться вне рынка;

Направление движения sstoch и его скользящей средней показывают динамику тенденции.

Из графика видно, что у стохастика горизонтальными штриховыми линиями на уровне 80% и 20% выделены особые области, которые получили названия зон перекупленности (выше 80%) и перепроданности (ниже 20%). Если сигналы стохастика и его скользящей средней подаются из этих областей, то они считаются гораздо значимее. Анализ этих областей заслуживает большего внимания, и я остановлюсь на нем позднее.

Мне часто задают вопрос: «Какие параметры стохастика я должен ввести в компьютерную программу, чтобы оптимизировать его индикацию». Однозначного ответа не существует. Это в первую очередь зависит от состояния Вашего рынка (длительности эффекта дальнодействия), а также как от самой компьютерной программы, которую Вы используете, так и от Вашей торговой тактики (временные интервалы, на которых Вы работаете, планируемая длительность пребывания на рынке и проч.). Обычно (по литературным данным) предлагается использовать 9 или 13 баров для построения кривых стохастика. Какой период из этих двух окажется более правильным — невозможно однозначно оценить. Общий принцип выбора периода стохастика примерно следующий: так как кривая Stoch время от времени показывает зоны экстремума (чередования максимумов и минимумов), то можно просто посчитать среднее число баров, которое соответствует временному расстоянию между соседними минимумами (или максимумами, если они вырисовываются более четко и определенно), разделить полученное число пополам — это и будет, приблизительно, Ваш период. Тем не менее, George С. Lane дает в этом ключе следующие рекомендации для выбора правильного периода:

Изучите каждый из графиков цены вашего актива на временных развертках 3-мин., 5-мин., 15-мин, daily, weekly, monthly. Onpeделитесь, какой из этих графиков будет рабочим. Если Вы занимаетесь инвестированием долгосрочных проектов, выберите в качестве рабочего интервала daily, если же работаете в качестве дэй-трейдера, то выбирайте 3-минутную развертку.

На рабочем графике зависимости курса от времени выделите примерные ценовые циклы, вычислите средне арифметический период нескольких произвольно взятых циклов.

Используйте 50% от полученного в предыдущем пункте числа как стартовый период Вашего стохастика. Затем подкорректируйте этот период в зависимости от того, какой стохастик Вы хотите использовать (быстрый или медленный) и какова волатильность рынка. Критерием правильности такой корректировки служит большая однозначность и простота в интерпретации подаваемых кривой стохастика сигналов.

Используйте меньший период стохастика только в исключительных случаях: если Вы на перепутье в принятии решения. Если же Вы определились с рынком, немедленно вернитесь к Вашему оптимальному стохастику. Это поможет Вам удержаться в тренде и получать прибыль столько, сколько возможно.

– Конец работы –

Эта тема принадлежит разделу:

ОСЦИЛЯТОРЫ

ОСЦИЛЯТОРЫ Как неоднократно указывалось выше все рассмотренные выше ин дикаторы трендового анализа... MACD... Рассмотренная выше конвергенция дивергенция скользящей средней MACD является по определению осциллятором и к ней...

Если Вам нужно дополнительный материал на эту тему, или Вы не нашли то, что искали, рекомендуем воспользоваться поиском по нашей базе работ: Momentum

Что будем делать с полученным материалом:

Если этот материал оказался полезным ля Вас, Вы можете сохранить его на свою страничку в социальных сетях:

| Твитнуть |

Хотите получать на электронную почту самые свежие новости?

Подпишитесь на Нашу рассылку

Реклама

Информация в виде рефератов, конспектов, лекций, курсовых и дипломных работ имеют своего автора, которому принадлежат права. Поэтому, прежде чем использовать какую либо информацию с этого сайта, убедитесь, что этим Вы не нарушаете чье либо право.

© copyright 1999 - 2024 allRefs.net. Все права защищены. Страница сгенерирована за: 0.023 сек.

Новости и инфо для студентов