Прибыль. - раздел Производство, Предприятие как основное звено в хозяйственном обороте Прибыль– Часть Чистого Дохода, Создаваемого В Сфере Производ...

Прибыль– часть чистого дохода, создаваемого в сфере производства прибавочным трудом работников предприятий. В промышленности используется три вида прибыли: прибыль от реализации, расчетная прибыль и балансовая прибыль, которая помимо результатов производственной деятельности учитывает еще и результаты хозяйственной деятельности, то есть включает в себя прибыль от реализации товарной продукции, прибыль от прочей реализации и прибыль (убытки) от внереализационных доходов (расходов).

Результатами деятельности предприятия являются:

| Доходы

| Затраты

| Прибыль

|

| Доходы от реализации продукции

| Расходы на выпуск продукции

| Прибыль от выпущенной продукции

|

|

| Выручка от основной реализации

|

| Затраты на производство основной продукции

|

| Прибыль от реализации основной продукции

|

| Выручка от прочей реализации

| Затраты на производство прочей продукции

| Прибыль от реализации прочей продукции

|

| Внереализационные доходы

| Внереализационные расходы

| Прибыль от внереализационных доходов

|

|

| от работы с ценными бумагами

|

| на покупку ценных бумаг

|

| от операций с ценными бумагами

|

| от реализации излишнего имущества

| на приобретение имущества, демонтаж отработавшего оборудования и пр.

| от операций с имуществом

|

| от аренды

| на аренду

| от сдачи имущества в аренду

|

| Сумма полученных штрафов

| Сумма уплаченных штрафов

| от штрафов.

|

ПТ – прибыль от реализации товарной продукции – основная часть прибыли от промышленной деятельности – определяется как разница между стоимостью реализованной продукции (В) по утвержденным оптовым ценам предприятий (Ц) и полной плановой себестоимостью этой продукции (С):

ПТ = В – С = SЦj · xj – SCj · xj = S(Цj – Cj) · xj = SПj · xj = SПТПj + ПDТПнг – ПDТПкг,

где xj – объем производства j-той продукции, Цj – оптовая цена продукции j-той продукции, Сj – полная себестоимость j-той продукции, Пj – прибыль полученная от j-той продукции, ПТПj – прибыль от выпущенной продукции данного года, ПDТПкг – прибыль в остатках продукции на конец года (нереализованной), ПDТПнг – прибыль в остатках товарной продукции на начало рассматриваемого года (прибыль от реализации остатка продукции с предыдущего года).

Прибыль от прочей реализации включает прибыль от реализации продукции и услуг подсобного сельского хозяйства, автохозяйств, работ и услуг непромышленного характера, сверхнормативных и излишних материальных ценностей.

Прибыль от внереализационных доходов (или убытки от расходов), включает в себя убытки от недоамортизации основных фондов, прибыль (убытки) от операций с возвратной тарой, доходы (поступление списанных ранее безнадежных долгов, полученные штрафы, пени, неустойки), расходы (списанные долги, по которым истек срок давности, убытки от аннулирования заказов).

Расчетная прибыль – разница между балансовой прибылью и платой за производственные фонды, рентные платежи и процент за банковский кредит.

Наряду с прямым методом расчета прибыли, который обычно используется на предприятиях с небольшим ассортиментом продукции, применяют и аналитический метод (по сравниваемой товарной продукции), заключающийся в определении влияния отдельных факторов на прибыль. При использовании данного метода плановая прибыль рассчитывается по формуле:

ППЛАН = ПБАЗ + DПQ + DПСЕБ + DПЦ + DПАСС + DПСОРТ,

где ППЛАН, БАЗ – прибыль планового (базисного) периода;

DПQ – размер изменения прибыли за счет изменения объемов реализуемой продукции:

,

,

где QПлi, БАЗi – объем реализованной i-той продукции в плановом и базисном периодах;

DПСЕБ – размер изменения прибыли за счет изменения себестоимости выпускаемой продукции:

;

;

DПЦ –размер изменения прибыли за счет изменения оптовых цен:

DПАСС– размер изменения прибыли за счет ассортиментных сдвигов:

,

,

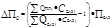

где НРпл – норма рентабельности по планируемой к реализации продукции, рассчитанная исходя из фактически действующих в базисном периоде оптовых цен и себестоимости продукции:

,

,

НРбаз – норма рентабельности по фактически реализованной продукции в базисном периоде:

;

;

DПСОРТ – размер изменения прибыли в результате улучшения сортности продукции:

,

,

где К – средний коэффициент сортности в базисном (плановом) периоде. В плановом году коэффициент К’ рассчитывается при базисных ценах:

,

,

где dВ, d1, d2, d3 – удельные веса высшего, первого, второго, третьего сорта продукции ко всей продукции в процентах; УЦВ, УЦ1, УЦ2, УЦ3 – отношение цен высшего, первого, второго, третьего сорта к цене первого сорта.

Уровень рентабельности для продукции есть отношение прибыли к себестоимости продукции:

.

.

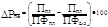

Для предприятия рассчитывают общую (РОБЩ) и расчетную рентабельность (РРАСЧ):

,

,

где ПБАЛ – балансовая прибыль предприятия;  –среднегодовая стоимость производственных фондов.

–среднегодовая стоимость производственных фондов.

,

,

где ПРАСЧ – расчетная прибыль;  –среднегодовая стоимость производственных фондов за вычетом тех фондов, по которым предоставлены льготы.

–среднегодовая стоимость производственных фондов за вычетом тех фондов, по которым предоставлены льготы.

Изменение рентабельности в плановом периоде по сравнению с базисным может произойти в результате изменения прибыли или среднегодовой стоимости производственных фондов.

F Изменение рентабельности за счет изменения прибыли рассчитывается по следующей формуле:

F Изменение рентабельности за счет изменения среднегодовой стоимости производственных фондов рассчитывается по следующей формуле:

Все темы данного раздела:

Основания и принципы выделения предприятия как основного хозяйствующего субъекта

Основными субъектами хозяйственной деятельности в рыночной экономике являются домашние хозяйства, предприятия и государственные учреждения.

Под предприятием понимается еди

Организационно-экономические формы предприятия.

Картель- объединение предприятий одной отрасли, предполагающее совместную коммерческую деятельность(регулирование сбыта с помощью установленных квот. товарных цен, условий реализац

Рыночная самостоятельность предприятий и государственное регулирование.

Предприятие обладает самостоятельностью в организации производства и коммерческой свободой. Оно определяет пути и способы реализации своей продукции, выбирает контрагентов, с которыми будет иметь д

Уставный капитал, его место в составе средств предприятия. Добавочный капитал. Резервный капитал.

Уставный (складочный) капитал (УК) представляет собой совокупность средств (вкладов, взносов, долей) учредителей (участников) в имущество при создании предприятия для обеспечения его деятельности в

Состав уставного капитала.

Уставный (складочный) капитал (УК) представляет собой совокупность средств (вкладов, взносов, долей) учредителей (участников) в имущество при создании предприятия для обеспечения его деятельности в

Основные средства, их состав и структура.

Основные средства - товарно-материальные ценности, сохраняющие свою натурально-вещественную форму в течение длительного периода времени. Изнашиваются постепенно и переносят свою ст

Производственные и непроизводственные ОФ.

Производственные ОФ делятся на Промышленно-производственные фонды и Производственные фонды других отраслей.

Промышленно-производственные ОФ – фонды, которые непосредственн

Воспроизводство ОФ в натурально-вещественной и стоимостной формах. Источники простого и расширенного воспроизводства ОФ

Процесс воспроизводства капитала представляет собой основу жизнедеятельности и эффективности производства.

Затраты на простое и расширенное воспроизводство машин и оборудования, зданий, со

Амортизационные отчисления, их нормы. Срок службы. Способы начисления амортизации.

Оценки основных средств:

1. Полная первоначальная стоимость = Стоимости приобретения (создания) + Доставка + Монтаж (ППС).

2. Восстановительная стоимость - стоимо

Инвестиции их источники и формы

Инвестиции – обобщенно – все виды активов вкладываемых в хозяйственную деятельность с целью получения дохода.

Реальные Инвестиции– расходы на создание, ра

Б) Финансовые инвестиции

в) Прочие:Расходы на приобретение:

1) имущественных прав (в стоимостном выражении)

2) лицензий на право передачи промышленной собственности

3) секретов

Показатели движения и использования ОФ

Предположим, что у нас есть стоимость на начало года и нам надо посчитать эту стоимость на конец года. В течение рассматриваемого периода (отчетного года) мы дополнительно вводили в производство ос

Переоценка ОФ.

Оценки основных средств:

6. Полная первоначальная стоимость = Стоимости приобретения (создания) + Доставка + Монтаж (ППС).

7. Восстановительная стоимость - стоимо

Оборотные средства, их состав и структура.

Оборотные средства (ОБС) –совокупность денежных средств авансируемых для создания оборотных фондов и фондов обращения, обеспечивающих непрерывный оборот денежных средств.

Управление товарно-материальными запасами. Метод АВС контроля материальных запасов.

Под управлением запасами понимают контроль над состоянием запасов и принятие решений нацеленных на экономию времени и средств за счет минимизации затрат по содержанию запасов необходимых для своевр

Оборот оборотных средств как стоимостная форма движения оборотных фондов.

Оборотные средства – стоимостное выражение оборотных фондов.

В своем кругообороте ОС проходят последовательно три стадии: денежную, производственную и товарную:

Д ®Т ® … П

Остатки нормируемых оборотных средств это то же самое что и норматив оборотных средств или потребность в ОБС предприятия.

Под оборачиваемостью оборотных средств понимается продолжительность полного кругооборота средств с момента приобретения оборотных средств (покупки сырья, материалов и т.п.) до выхода и реализации г

Оборачиваемость и рентабельность текущих активов.

Оборотные средства можно называть текущими активами (ТА), когда речь идет об их учете.

Под оборачиваемостью оборотных средств (ОБС) понимается продолжительность полного кругооборота средст

Оборотные фонды.

Все элементы оборотных фондов находятся в рамках предприятия.

Норма –удельный расход какого-то элемента оборотных фондов на продукцию.

Норматив –

Пути улучшения использования оборотных средств (ОБС).

Эффективность использования ОБС зависит от многих факторов. Среди них можно выделить внешние факторы, оказывающие влияние независимо от интересов и деятельности предприятия, и внутренние, на которы

Бизнес-диагностика предприятия

Бизнес-диагностика – диагностика конкретного бизнеса. Существенное отличие бизнес-диагностики от анализа хозяйственной деятельности состоит в том, что она осуществляет анализ не только внутреннего

Производительность труда, значение, понятие, показатели.

Под производительностью труда понимается эффективность (или результативность) труда в процессе производства продукта понимается эффективность (или результативность) труда в процессе производства пр

Оплата труда.

Заработная плата –оплата труда, выполняемого работником на основании заключенного трудового договора, которую должен произвести работодатель.

Различают номинальную и р

Тарифная система оплаты труда.

Профессия - определенный вид трудовой деятельности, обусловленный совокупностью знаний и трудовых навыков, полученных в процессе специального обучения либо на практике.

Бестарифная система оплаты труда.

1. Контрактная система оплаты труда предусматривает заключение контракта, в котором устанавливалось, прежде всего, сколько будут платить работнику при выполнении определенного объе

Формы ОТ.

1) Повременная оплата труда – оплата фактически отработанного времени работником по его тарифной ставке:

· почасовая оплата труда – исходит из часовой тарифной став

Расчет фонда заработной платы.

· Оплата сдельщикам ведется по сдельным расценкам:

ОТ = SQI * РI,

где QI - объем производства i-того вида в натуральную единицу;

РI

Оплата руководителей, специалистов и служащих, их премирование. Формы организации и оплаты труда.

Для специалистов, служащих и руководителей используется система должностных окладов.

Должностной оклад – абсолютный размер зарплаты, устанавливаемый в соответствии с заним

Фонд потребления. Государственное регулирование фонда заработной платы.

Фонд потребленияиспользуется на финансирование социальных нужд и стимулирование работников: выплату премий, не связанные с производственными показателями (за долголетний труд, в св

Прожиточный минимум (ПМ).

Показатель минимального состава и структуры потребления мат благ и услуг, необходимых для сохранения здоровья человека и обеспечения его жизнедеятельности (показатель объема и структуры потребления

Смета затрат на производство.

Смета затрат – группировка затрат по экономическим элементам (используется для составления смет).

1. Сырье и материалы (основные, вспомогательные). Из этой статьи убираютс

Калькуляция себестоимости продукции

I. Калькуляция –группировка затрат по месту и цели их применения (здесь элементы называются статьями используются при составлении калькуляций).

1. Статья "Сырье и осн

Калькуляция на производство единицы продукции

1. Сырье и материалы (по нормам расхода в стоимостном выражении)

2. Полуфабрикаты и комплектующие изделия

3. Электроэнергия технологическая

4. Топливо технологическое

Государственная регламентация затрат относимых на себестоимость.

Государственная регламентация затрат нужна для того чтобы, предприятия не раздували себестоимость продукции до огромных размеров, уходя таким образом от уплаты налогов (так как увеличение себестоим

Организационные структуры управления. (ОСУ)

Организационные структуры управления – состав (перечень) отделов, служб и подразделений в аппарате управления, системная их организация, характер соподчиненности и подотчетности др

Адаптивное ОСУ (АОСУ).

АОСУ –обеспечивает быструю реакцию предприятия на изменения внешней среды, способствует внедрению новых технологий.

Делится на:

1) проектную ОСУ

2) матри

Дивизиональное ОСУ (ДОСУ).

В современных западных корпорация в последнее время получил широкое распространение.

Делится на:

1) попродуктовый – когда в рамках корпорации создается несколько фактически замкну

Воздействие рынка на качество изделий. Государственное регулирование качества.

Качество продукции относится к числу важнейших показателей деятельности предприятия. Повышение качества продукции в значительной мере определяет выживаемость предприятия в условиях рынка, темпы тех

Стандартизация.

Стандарт – норма, мерило, образец. Главная задача стандартизации – создание системы нормативно-технической документации, определяющей прогрессивные требования к продукции, изготовл

Сертификация.

Сертификация соответствия – действия третьей стороны, доказывающее, что обеспечивается необходимая уверенность в том, что должным образом идентифицированная продукция, процесс или

Доходы предприятия и их источники

Доходы:

1. Прибыль от реализации продукции, работ, услуг.

2. Прибыль от прочей реализации (основных средств, других активов)

3. Планируемые внереализационные доходы, в то

Рентабельность

Рентабельность - отношение прибыли к той величине, рентабельность чего вы хотите определить. Рентабельность текущих расходов есть отношение прибыли к величине текущих расходов. Рен

Алгоритм образования прибыли за рубежом.

–

Выручка

SЦj · xj

Производственная себестоимость

Sdj · xj, где dj

Чистая прибыль и ее использование

–

Выручка

Производственная себестоимость

Маржинальный доход (валовой доход)

Финансовое положение предприятия (устойчивость, платежеспособность, показатели эффективного использования ресурсов, показатели деловой репутации)

Финансовая устойчивость связана с общей финансовой структурой предприятия, степенью его зависимости от внешних его кредиторов и инвесторов, она характеризуется отношением собственн

Планирование выпуска продукции.

1. План производства по бюджетированию (входит в схему бюджтирования).

При составлении финансового плана непременно должны учитываться имеющиеся резервы производства, т.к. в нем устанавлив

Расчет производственной мощности (ПМ).

Производственная мощность предприятия (цеха, производ. участка) характеризуется максимальным количеством продукции соответствующего качества и ассортимента, которая может быть произведено им в един

Производственная программа предприятия.

Номенклатура и объемы выпускаемой продукции или оказываемых услуг определяется производственной программой, которая закладывается в ТПФП – плане технического производственно-финанс

Несостоятельность (банкротство) предприятия. Антикризисное управление предприятия.

Б. – особый случай ликвидации предприятия – неспособность предприятия удовлетворять требования кредиторов по оплате товаров (работ, услуг) и обеспечивать финансирование производственного процесса.

Обусловленность, цели и задачи реорганизации гос. предприятий.

В начале 90-х годов всем стало окончательно понятно, что сложившаяся в СССР экстенсивная форма хозяйствования не эффективна. Кроме того было признано, что полный государственный контроль и отсутств

Казенные заводы.

В случаях, предусмотренных законом о государственных и муниципальных унитарных предприятиях, по решению Правительства Российской Федерации на базе имущества, находящегося в федеральной собственност

Финансово - промышленные группы

Финансово-промышленная группа – хозяйственное объединение предприятий, кредитно-финансовых учреждений и финансовых институтов, созданное с целью ведения совместной скоординированно

Собственные средства.

Источники формирования оборотных средств:

1. Собственные средства

2. Заемные средства

3. Привлеченные средства.

Общий размер собственных средств устанавливается

Заемные средства

Для покрытия потребности в основных и оборотных фондах в ряде случаев для предприятия становится необходимым привлечение заемного капитала. Такая потребность может возникнуть в результате отклонени

Управление издержками предприятия.

Управление издержками включает в себя:

1. Знание того где, когда и в каких объемах расходуются ресурсы;

2. Прогноз того где, когда и в каких объемах необходимы финан

Процесс анализа структуры затрат.

Этапы:

1. а) Составление диаграммы издержек

б) Составление тренда по диаграмме

2. Выявление важных и конкретных издержек.

3. Подробное изучение важ

Налогообложение, элементы системы налогообложения. Налог на прибыль. НДС.

Налоговая система любой страны выполняет две основные функции:

1. Фискальная функция, связанная с формированием доходной части государственного бюджета. Именно фискальная

ОРГАНИЗАЦИОННЫЕ ПРИНЦИПЫ НАЛОГОВОЙ СИСТЕМЫ

1. Принцип единства налоговой системы. Единство финансовой политики, включая налоговую, и единство налоговой системы закреплены в ряде статей Конституции РФ и, прежде всего, в пп. «б» ст. 11

Бюджетирование.

Бюджет – финансовый план предприятия.

Бюджет – конкретный, детальный план объемов продаж

Бюджет – комплекс, включающий три элемента:

1) сам бюджет – фин. план по выбранны

Показатели финансовых результатов (ликвидности, рентабельности, устойчивости, деловой активности)

Показатели, используемые для оценки финансовой устойчивости:

10.коэф. концентрации собственного капитала (СК) (коэф. автономии) = Собственный капитал / Итог баланс

Новости и инфо для студентов