рефераты конспекты курсовые дипломные лекции шпоры

- Раздел Экономика

- /

- Амортизация активов

Реферат Курсовая Конспект

Амортизация активов

Амортизация активов - раздел Экономика, Инвестиционный проект В Инвестиционный Период Осуществляются Затраты, Которые С Точ...

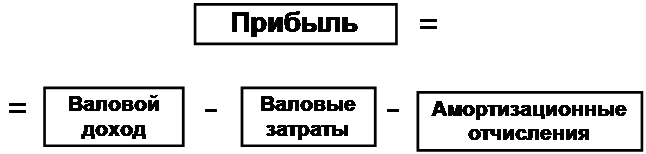

В инвестиционный период осуществляются затраты, которые с точки зрения бухгалтерского учета должны быть отнесены (списаны) в будущие периоды времени. То есть затраты, фактически произведенные сегодня, отраженные в плане денежных потоков (Cash-Flow) в периоды времени, соответствующие фактическим датам оплаты, могут быть отнесены в отчете о прибылях и убытка в те периоды, когда они должны быть “списаны” в соответствии с правилами бухгалтерского учета. Для переноса затрат в будущие периоды времени используются метод амортизационных отчислений; При этом пользователь указывает период эксплуатации актива, который будет использован для расчета нормы амортизации, выбирает метод амортизации, а также указывает дату начала начисления амортизации, в случае если объект (актив) будет введен в эксплуатацию через некоторое время после фактического окончания работ по его созданию.

Справочно. Основные понятия и определения согласно П(С) БУ 7:

a. Основные средства - материальные активы, которыми предприятие владеет с целью использования их в процессе производства или снабжения товаров, предоставления услуг, передачи в аренду другим лицам для осуществления административных и социально культурных функций, ожидаемый срок полезного использования (эксплуатация) которых более одного года (или операционного цикла, если он больше года)

b. Срок полезного использования (эксплуатации) - ожидаемый период времени, на протяжении которого необоротные активы будут использоваться предприятием или с их использованием будет изготовлен (выполненный) ожидаемый предприятием объем продукции (работ, услуг)

c. Ликвидационная стоимость - сумма средств или стоимость других активов, которую предприятие ожидает получить от реализации (ликвидации) необоротных активов после окончания срока их полезного использования (эксплуатации), за исключением затрат, связанных с продажей (ликвидацией).

d. Амортизируемая стоимость - первоначальная или переоцененная стоимость необоротных активов уменьшенная на их ликвидационную стоимость.

e. Амортизация - системное распределение амортизируемой стоимости необоротных активов на протяжении срока их полезного использования (эксплуатации).

Согласно П(С) БУ 7 амортизация представляет собой систематическое распределение амортизируемой стоимости необоротных активов на протяжении срока их полезного использования (эксплуатации) путем начисления по избранному методу ежемесячных сумм амортизации. Начисление амортизации осуществляется на протяжении срока полезного использования (эксплуатации) объекта, который устанавливается Предприятием при признании этого объекта активом (при зачислении на баланс), и прекращается на период его реконструкции, модернизации, достройки и консервации, а также после продажи. В соответствии П(С)БУ 7 приобретенные (созданные) основные средства зачисляются на баланс по первоначальной стоимости

Справочно. Первоначальная стоимость объекта основных средств состоит из следующих затрат:

· сумм, которые платятся поставщикам активов и подрядчикам за выполнение строительно-монтажных работ (без косвенных налогов);

· регистрационного сбора, государственной пошлины и аналогичных платежей, осуществляемых в связи с приобретением (получением) прав на объект основных средств;

· сумм ввозной таможенной пошлины;

· сумм косвенных налогов в связи с приобретением (созданием) основных средств (если они не возмещаются предприятию);

· затрат на страхование рисков доставки основных средств;

· затрат на установку, монтаж, отладку основных средств;

· других затрат, непосредственно связанных с доведением основных средств к состоянию, в котором они пригодные для использования в запланированных целях.

Согласно п.26 Положению (стандарта) бухгалтерского учета 7 "Основные средства" Предприятие может самостоятельно выбирать следующие методы начисления амортизации:

1) прямолинейный метод;

2) метод уменьшения остаточной стоимости;

3) метод ускоренного уменьшения остаточной стоимости;

4) кумулятивный метод.

5) производственный метод.

Это дает возможность проектоустроителю применить метод начисления амортизации, который будет экономически целесообразной, в том числе и с точки зрения стабильности тарифов на услуги. При этом необходимо руководствоваться нижеприведенными положениями.

Прямолинейный метод применяется для тех основных средств, которые выполняют относительно постоянный объем работы и для которых основным фактором, который ограничивает срок службы, есть продолжительность использования, а не моральное старение. Этот метод, характеризуется тем, что годовая норма амортизации определяется распределением амортизируемой стоимости на ожидаемое время использования основного средства. Ежемесячная сумма амортизации определяется как годовая сумма амортизации, разделенная на 12. Таким образом амортизируемая стоимость равномерно списывается (распределяется) на протяжении срока его полезного использования. При применении этого метода :

· годовая сумма амортизации одинаковая на протяжении всех лет эксплуатации объекта;

· сумма износа накапливается равномерно;

· остаточная стоимость объекта основных средств равномерно уменьшается к достижению ликвидационной стоимости

Прямолинейный метод есть наиболее распространенным во всем мире. За исключением нескольких видов транспортных средств, стоимость которых амортизировалась с использованием производственного метода, до 01.07.97 г. прямолинейный метод был единым методом начисления амортизации основных средств для отечественных предприятий. Очень важное преимущество перед другими методами амортизации - он простой в применении, его нормативы легко корректируются. В большинстве выбор в пользу метода прямолинейного списания определяется именно этим его качеством. Если нет существенных признаков роста затрат на ремонт основных средств, связанных с увеличением срока их службы, если отсутствуют данные о возможности быстрого морального износа необоротных активов или есть трудность с определением объема производственной мощности за весь срок полезного использования основных средств, применение этого метода целиком оправданно.

При использовании метода уменьшения остаточной стоимости, годовая сумма амортизации определяется как произведение остаточной стоимости объекта на начало отчетного года или первоначальной стоимости на дату начала начисление амортизации и годовой нормы амортизации. Годовая норма амортизации (в процентах) вычисляется как разность между единицей и результатом извлечения корня, степень которого равняется количеству лет полезного использования объекта как результат деления ликвидационной стоимости объекта на его первоначальную стоимость. Ежемесячная сумма амортизации определяется как годовая сумма амортизации, разделенная на 12.

Применение метода уменьшения остаточной стоимости предполагает использование фиксированной (в процентах) нормы годовой амортизации. Этот метод основан на предположении, что новый объект основных средств даст большую отдачу в первый год его эксплуатации. Потом его отдача (производительность, мощность) ежегодно будет уменьшаться. Соответственно в первом году эксплуатации объекта будет получено больше экономических выгод, чем в каждом следующем. Итак, применение этого метода экономически обосновано необходимостью начисления наибольшей суммы амортизации в первом году использования объекта и постепенного ее уменьшение в дальнейшем.

Поскольку при применении этого метода сумма амортизации начисляется неравномерно, так же неравномерно накапливается сумма износа и уменьшается остаточная стоимость. В последнем году эксплуатации объекта остаточная стоимость приближается к ликвидационной стоимости.

Метод ускоренного уменьшения остаточной стоимости характеризуется тем, что при использовании этого метода годовая сумма амортизации определяется как произведение остаточной стоимости объекта на начало отчетного года или первоначальной стоимости на дату начисления амортизации и вычислительной годовой нормы амортизации, исходя из срока полезного использования объекта, и удваивается. Ежемесячная сумма амортизации определяется как годовая сумма амортизации, которая разделенная на 12. При применении этого метода годовая норма амортизации представляет собой фиксированную (в процентах) величину и применяется к остаточной стоимости объектов основных средств. При этом в первый год эксплуатации объекта основных средств начисляется наибольшая сумма амортизации, потом она уменьшается каждый год. Методы ускоренного начисления амортизации применяется для основных средств, подвергнутых быстрому моральному износу.

При применении кумулятивного метода годовая сумма амортизации определяется как произведение амортизируемой стоимости и кумулятивного коэффициента. Кумулятивный коэффициент рассчитывается делением количества лет, которые остаются до конца ожидаемого срока использования объекта основных средств, на сумму числа лет его полезного использования. Ежемесячная сумма амортизации определяется как годовая сумма амортизации, делимая на 12. Кумулятивный метод основан на использовании кумулятивного коэффициента, который меняется в зависимости от числа лет, которые остались до конца возможного срока эксплуатации объекта.

Производственный метод базируется на потому, что амортизация не является следствием продолжительности эксплуатации объекта основных средств, а зависит только от эффективности его использования. Этот метод характеризуется тем, что ежемесячная сумма амортизации определяется как произведение фактического месячного объема продукции (работ, услуг) и производственной ставки амортизации. Производственная ставка амортизации вычисляется делением амортизируемой стоимости на общий объем продукции (работ, услуг), которую Предприятие ожидает произвести (выполнить) с использованием объекта основных средств. Этот метод можно назвать также методом начисления амортизации пропорционально объема выполненных работ.

Производственный метод основан на предположении, что величина амортизации (износа) зависит только от интенсивности эксплуатации объекта независимо от срока, то есть продолжительность (количество лет) эксплуатации объекта не влияет на суммы начисленной амортизации. Сумма начисленной амортизации зависит в основном от объема выполненной работы. Сумма износа накапливается также в зависимости от объема услуг. Пропорционально объема выполненных услуг уменьшается и остаточная стоимость. Этот метод начисления амортизации можно применить в том случае, если объемы выполняемых работ могут быть определены довольно точно. Этот метод , который также называется методом суммы единиц продукции, наиболее часто применяется тогда, если износ актива непосредственно связан с частотой его использования. Производственный метод широко применяется для начисления амортизации грузовых автомобилей.

Следующие, из вышеприведенных методов начисления амортизации:

· метод уменьшения остаточной стоимости;

· метод ускоренного уменьшения остаточной стоимости;

· кумулятивный метод

образовывают группу однотипных ускоренных методов, так как между ними нет большой разности. Главное их отличие состоит в темпах амортизации. Наибольшая амортизация на начальном этапе использования основных средств будет при применении метода уменьшение остаточной стоимости.

В странах с развитым рыночным отношением основное назначение ускоренных методов состоит в снижении налоговой нагрузки в начальный период использования основных средств (запуска производства). Средства, которые будут сэкономлены в настоящее время на уплате налога на прибыль, могут быть направлены на окупаемость инвестиций.

Из ускоренных методов более распространенными есть метод ускоренного уменьшения остаточной стоимости и кумулятивный метод, как более простые при выполнении расчетов.

Ускоренные методы экономически целесообразные для применения в случаях, если объекты основных средств поддаются быстрому моральному износу, как, например, персональные компьютеры. Ускоренные методы начисления амортизации могут также использоваться с целью сохранения относительного равенства суммы затрат на ремонт объектов основных средств и амортизации, которые ежегодно начисляется, на протяжении всего срока их полезного использования. Примером необоротных активов, в меру старения которых значительно увеличиваются затраты на ремонт, техническое обслуживание и эксплуатацию, могут служить транспортные средства.

Выбор параметров, которые влияют на величину амортизационных отчислений для избранного метода основывается на том, что согласно п.23 Положению (стандарта) бухгалтерского учета 7 "Основные средства" Предприятию предоставлена возможность самостоятельно определять:

· срок эксплуатации основных средств

· ликвидационную стоимость основных средств

Срок эксплуатации основных средств устанавливается с учетом следующих факторов:

· возможная интенсивность использования объекта предприятием с учетом его мощности и производительности;

· возможный физический или моральный износ;

· правовые или другие ограничения относительно срока использования объекта

Оценка срока полезного использования необязательно должна совпадать с нормативным сроком использования объекта основных средств. Это связано с решением вопроса минимизации затрат на техническое обслуживание, повышение качества работы и т.п.. Например, предприятие может установить срок полезного использования оборудования и проводить его замену через каждые 5 лет, хотя физически оно может использоваться 10 лет. Такой подход целиком отвечает требованиям ПБУ-7, так как срок полезного использования может быть пересмотрен, если изменяются экономические выгоды (следствия), ожидаемые от использования объекта.

Оценка ликвидационной стоимости может быть довольно точно осуществлена для активов с относительно коротким сроком службы. Но в большинства случаев она довольно условная. Наиболее частое применяется оценка стоимости основных средств после окончания срока их полезного использования исходя из цены лома, что можно реализовать. В отдельных случаях, кроме цены лома, в оценке ликвидационной стоимости может быть учтенная стоимость деталей изношенного актива, которые могут быть реализованные или использованные как запасные части. Таким образом, ликвидационная стоимость зависит не только от состояния объекта, но и от рынка основных средств.

С учетом всего вышеизложенного для амортизации стоимости наиболее распространенных видов основных средств могут быть предложенные методы начисления и нормы амортизации, приведенные в таблице.

Таблица

| № строки | Вид основных средств | Возможный срок полезного использования, лет | Возможная ликвидационная стоимость (в % к первоначальной стоимости) | Рекомендуемый метод начисления амортизации и годовая норма амортизации, % | Возможные методы начисления амортизации и годовая норма амортизации,% |

| А | Б | В | Г | Д | |

| 0. | Земля | не ограниченный | амортизации не подлежит | амортизации не подлежит | |

| 1. | Здания производственные и непроизводственные | 40-100 | 2-4 | уменьшение остаточной стоимости, 8 | прямолинейный 1-3 ускоренного уменьшения остаточной стоимости, 2-6 |

| 2. | Здания собирально-разборные | 10-20 | 2-4 | уменьшение остаточной стоимости, 8 | прямолинейный 5- 10 ускоренного уменьшения остаточной стоимости, 10-20 |

| 3. | Буровые скважины | 12-15 | 5-10 | уменьшение остаточной стоимости, 8 | прямолинейный 6-8 кумулятивный* |

| 4. | Морские причальные сооружения | 50-70 | 1-2 | уменьшение остаточной стоимости, 8 | прямолинейный 1-2 |

| 5. | Устройства электропередачи и связи | 20-40 | 3-5 | уменьшение остаточной стоимости, 40 | прямолинейный 2-5 |

| 6. | Теплотехническое оборудование | 10-20 | 3-5 | уменьшение остаточной стоимости, 24 | прямолинейный 5-10 ускоренного уменьшения остаточной стоимости, 10-20 |

| 7. | Электродвигатели | 10-15 | 1-3 | уменьшение остаточной стоимости, 24 | прямолинейный 5-7 ускоренного уменьшения остаточной стоимости, 10-14 |

| 8. | Двигатели внутреннего сгорания | 9-12 | 1-3 | уменьшение остаточной стоимости, 24 | прямолинейный 5-7 ускоренного уменьшения остаточной стоимости, 16-24 |

| 9. | Металлорежущие станки | 10-15 | 1-3 | уменьшение остаточной стоимости, 24 | прямолинейный 7-10 ускоренного уменьшения остаточной стоимости, 14-20 |

| 10. | Подъемно-транспортное оборудование | 5-10 | 2-4 | уменьшение остаточной стоимости, 24 | прямолинейный 10-20 ускоренного уменьшения остаточной стоимости, 20-40 |

| 11. | Машины и оборудование железнодорожного транспорта | 6-8 | 3-5 | уменьшение остаточной стоимости, 24 | прямолинейный 12-16 ускоренного уменьшения остаточной стоимости, 24-32 |

| 12. | Оборудование рыбной промышленности | 6-10 | 3-5 | уменьшение остаточной стоимости, 24 | прямолинейный 10-15 ускоренного уменьшения остаточной стоимости, 20-30 |

| 13. | Оборудование связи | 5-12 | 1-5 | уменьшение остаточной стоимости, 40 | прямолинейный 8-20 ускоренного уменьшения остаточной стоимости, 16-40 |

| 14. | Измерительные и регулирующие приборы | 4-10 | 6-8 | уменьшение остаточной стоимости, 40 | ускоренного уменьшения остаточной стоимости, 24-50 |

| 15. | Вычислительная техника ** | 4-8 | 10-12 | уменьшение остаточной стоимости, 60 | ускоренного уменьшения остаточной стоимости 28-50 прямолинейный, 14-25 |

| 16. | Железнодорожный транспорт | 10-15 | 2-4 | уменьшение остаточной стоимости, 24 | прямолинейный 5-10 ускоренного уменьшения остаточной стоимости, 10-20 |

| 17. | Морской транспорт | 12-16 | 5-7 | уменьшение остаточной стоимости, 24 | прямолинейный 6-8 ускоренного уменьшения остаточной стоимости, 12-16 |

| 18. | Легковые автомобили | 5-7 | 2-4 | уменьшение остаточной стоимости, 40 | ускоренного уменьшения остаточной стоимости 30-40 прямолинейный. 15-20 производственный ли |

| 19. | Грузовые автомобили | 5-7 | 2-4 | уменьшение остаточной стоимости, 40 | Производственный прямолинейный, 15-20 ускоренного ли уменьшения остаточной стоимости, 30-50 |

| 20. | Автобусы | 6-8 | 3-5 | уменьшение остаточной стоимости, 40 | прямолинейный 12-16 производственный ускоренного ли уменьшения остаточной стоимости, 25-35 |

| 21. | Телефоны, телефонные станции, рации | 2-8 | 0-1 | уменьшение остаточной стоимости, 60 | прямолинейный 15-50 кумулятивный |

| 22. | Офисное (конторское) оснащение | 4-10 | 0-1 | уменьшение остаточной стоимости, 40 | прямолинейный 10-25 кумулятивный |

Согласно ст.8 Закона "О налогообложении прибыли предприятий":

- Под определением "амортизация" основных фондов и нематериальных активов следует понимать постепенное отнесение затрат на их приобретение, изготовление или улучшение, на уменьшение скорректированной прибыли налогоплательщика в границах норм амортизационных отчислений, установленных этой статьей. (п.8.1.1)

- суммы амортизационных отчислений изъятию в бюджет не подлежат, а также не могут быть базой для начисления любых налогов, сборов (обязательных платежей) (п.8.3.1)

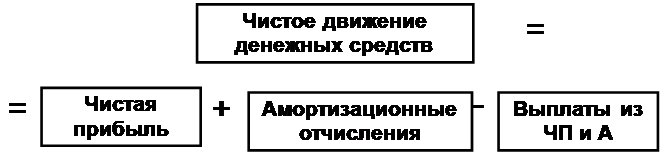

Учитывая выше приведенные положения Закона "О налогообложении прибыли предприятий" мы имеем амортизационные отчисления как "калькуляционные" затраты, которые начисляются но никому не выплачиваются.

В результате чего у предприятия на расчетном счете создается чистое движение денежных средств свободных от обязательств, которые состоят из чистой прибыли и амортизации и может быть направлен на финансирование инвестиционных затрат или на выплату долгосрочного инвестиционного кредита.

3.8.Терминология в инвестиционном анализе

В финансовом анализе важно различать потоки реальных денег и записи в балансовом отчете. Как мы уже отмечали ранее в инвестиционный период осуществляются затраты, которые с точки зрения бухгалтерского учета должны быть отнесены (списаны) в будущие периоды времени. То есть затраты, фактически произведенные сегодня, отраженные в плане денежных потоков (Cash-Flow) в периоды времени, соответствующие фактическим датам оплаты, могут быть отнесены в отчете о прибылях и убытка в те периоды, когда они должны быть “списаны” в соответствии с правилами бухгалтерского учета.

– Конец работы –

Эта тема принадлежит разделу:

Инвестиционный проект

На сайте allrefs.net читайте: "Инвестиционный проект"

Если Вам нужно дополнительный материал на эту тему, или Вы не нашли то, что искали, рекомендуем воспользоваться поиском по нашей базе работ: Амортизация активов

Что будем делать с полученным материалом:

Если этот материал оказался полезным ля Вас, Вы можете сохранить его на свою страничку в социальных сетях:

| Твитнуть |

Хотите получать на электронную почту самые свежие новости?

Подпишитесь на Нашу рассылку

Реклама

Информация в виде рефератов, конспектов, лекций, курсовых и дипломных работ имеют своего автора, которому принадлежат права. Поэтому, прежде чем использовать какую либо информацию с этого сайта, убедитесь, что этим Вы не нарушаете чье либо право.

© copyright 1999 - 2024 allRefs.net. Все права защищены. Страница сгенерирована за: 0.032 сек.

Новости и инфо для студентов