рефераты конспекты курсовые дипломные лекции шпоры

- Раздел Менеджмент

- /

- ФІНАНСОВИЙ МЕНЕДЖМЕНТ

Реферат Курсовая Конспект

ФІНАНСОВИЙ МЕНЕДЖМЕНТ

ФІНАНСОВИЙ МЕНЕДЖМЕНТ - раздел Менеджмент, ФІНАНСОВИЙ МЕНЕДЖМЕНТ Конспект Лекцій Для Студентів Денної Форми Навчання ...

Конспект лекцій для студентів

денної форми навчання Інституту обліку і фінансів

спеціальності 7.050104 “Фінанси” ОКР «спеціаліст»

Донецьк – 2010

| № | Назва теми | |

| Змістовний модуль І. Організація фінансового менеджменту | ||

| 1. | Теоретичні та організаційні основи фінансового менеджменту | |

| 2. | Система забезпечення фінансового менеджменту | |

| 3. | Управління грошовими потоками | |

| 4. | Визначення вартості грошей у часі та її використання у фінансових розрахунках | |

| Змістовний модуль ІІ. Управління фінансовими ресурсами підприємства | ||

| 5. | Управління прибутком | |

| 6. | Управління активами | |

| 7. | Вартість і оптимізація структури капіталу | |

| Змістовний модуль ІІІ. Стратегія фінансового менеджменту | ||

| 8. | Управління інвестиціями | |

| 9. | Управління фінансовими ризиками | |

| 10. | Аналіз фінансових звітів | |

| 11. | Внутрішньофірмове прогнозування і планування. | |

| 12. | Антикризове фінансове управління на підприємстві |

Змістовий модуль І.

Організація фінансового менеджменту

ТЕМА 1. ТЕОРЕТИЧНІ ТА ОРГАНІЗАЦІЙНІ ОСНОВИ ФІНАНСОВОГО МЕНЕДЖМЕНТУ

1.1. Сутність і принципи фінансового менеджменту

1.2. Мета, задачі і функції фінансового менеджменту

1.3. Стратегія і тактика фінансового менеджменту

1.1. Сутність і принципи фінансового менеджменту

У системі управління різними аспектами діяльності будь-якого підприємства в сучасних умовах найбільш складною й відповідальною ланкою є управління фінансами. У країнах з ринковою економікою принципи й методи цього управління ще на рубежі XIX-XX ст. оформилися в спеціалізовану область знань, що одержала назва "фінансовий менеджмент".

Фінансовий менеджмент як наука сформувався в середині ХХ ст. в країнах з ринковою економікою за наступних передумов:

■ були створені основи загальної економічної теорії ринкового господарства;

■ рівень організації виробництва досяг високого розвитку у вигляді створення індустріального суспільства, в основу якого було покладено велике промислове виробництво й колективну форму власності;

■ сформувалась ефективна система правових інститутів і ринкова інфраструктура;

■ набула розвитку система національних і міжнародних фондових і фінансових посередників.

Таким чином, наукова школа фінансового менеджменту почала формуватись у зв’язку з посиленням ролі фінансового капіталу, формуванням фондового ринку. Саме тоді управління капіталом стало окремою функцією управління і відокремилося в структурі підприємства, компанії. Передумовою виникнення фінансового менеджменту як науки був досить високий рівень розвитку економічної науки в цілому.

За столітній період свого існування фінансовий менеджмент значно розширив коло досліджуваних проблем - якщо при його зародженні він розглядав в основному фінансові питання створення нових фірм і компаній, а згодом - управління фінансовими інвестиціями й проблеми банкрутства, то в цей час він включає практично всі напрямки управління фінансами підприємства. Ряд проблем фінансового менеджменту в останні роки одержали свій поглиблений розвиток у нових, щодо самостійних областях знань – фінансовому аналізі, інвестиційному менеджменті, ризик-менеджменті, антикризовому управлінні підприємством при загрозі банкрутства. Значна частина дослідників за розробку окремих проблем фінансового менеджменту визнані гідними нобелівських премій (1973 р. Василь Леонтьєв (США) «За розвиток методу „витрати-випуск» і за його застосування до важливих економічних проблем»; 1981 р. Джеймс Тобин (США) «За аналіз стану фінансових ринків і їх впливу на політику прийняття рішень в галузі витрат, на стан безробіття, виробництва і цін»; 1990 р. Гарри Марковиц, Мертон Миллер, Уильям Шарп «За вклад в теорію формування ціны фінансових активів»; 1997 р. Роберт К. Мертон (США), Майрон Шоулз (Канада) «За їх метод оцінки похідних фінансових інструментів»).

У нашій країні практика ефективного фінансового менеджменту перебуває поки лише в стадії становлення, зіштовхуючись із об'єктивними економічними труднощами, недосконалістю нормативно-правової бази, недостатнім рівнем підготовки фахівців до роботи в кризових економічних умовах. Подальше просування країни по шляху ринкових реформ і подолання кризових економічних тенденцій дозволяє повною мірою використовувати теоретичні результати й практичний досвід фінансового менеджменту.

ФІНАНСОВИЙ МЕНЕДЖМЕНТ являє собою систему принципів і методів розробки й реалізації управлінських рішень, пов'язаних з формуванням, розподілом і використанням фінансових ресурсів підприємства й організацією обороту його коштів.

Фінансовий менеджмент ґрунтується на системі принципів, серед яких особливо слід відмітити такі:

1. Інтегрованість із загальною системою управління підприємством. У якій би сфері діяльності підприємства не приймалося управлінське рішення, воно прямо або побічно впливає на формування грошових потоків і результати фінансової діяльності. Фінансовий менеджмент безпосередньо пов'язаний з виробничим менеджментом, інноваційним менеджментом, менеджментом персоналу та деяких інших видів функціонального менеджменту. Це визначає необхідність органічної інтегрованості фінансового менеджменту із загальною системою управління підприємством.

2. Комплексний характер формування управлінських рішень. Всі управлінські рішення в області формування, розподілу і використання фінансових ресурсів і організації грошового обігу підприємства найтіснішим образом взаємозалежні та здійснюють прямий або непрямий вплив на результати його фінансової діяльності. У ряді випадків цей вплив може носити суперечливий характер. Так, наприклад, здійснення високоприбуткових фінансових інвестицій може викликати дефіцит у фінансуванні виробничої діяльності і як слідство – істотно зменшити розмір операційного прибутку (тобто знизити потенціал формування власних фінансових ресурсів). Тому фінансовий менеджмент повинен розглядатися як комплексна керуюча система, що забезпечує розробку взаємозалежних управлінських рішень, кожне з яких вносить свій внесок у загальну результативність фінансової діяльності підприємства.

3. Високий динамізм управління. Навіть найбільш ефективні управлінські рішення в області формування, використання фінансових ресурсів і оптимізації грошового обігу, розроблені та реалізовані на підприємстві в попередньому періоді, не завжди можуть бути повторно використані на наступних етапах його фінансової діяльності. Насамперед, це пов'язане з високою динамікою факторів зовнішнього середовища на стадії переходу до ринкової економіки, і в першу чергу – зі зміною кон'юнктури фінансового ринку. Крім того, змінюються в часі й внутрішні умови функціонування підприємства, особливо на етапах переходу до наступних стадій його життєвого циклу. Тому фінансовому менеджменту повинен бути властивий високий динамізм, що враховує зміну факторів зовнішнього середовища, ресурсного потенціалу, форм організації виробничої й фінансової діяльності, фінансового стану та інших параметрів функціонування підприємства.

4. Багатоваріантність підходів до розробки окремих управлінських рішень. Реалізація цього принципу припускає, що підготовка кожного управлінського рішення в сфері формування й використання фінансових ресурсів і організації грошового обігу повинна враховувати альтернативні можливості дій. При наявності альтернативних проектів управлінських рішень їх вибір для реалізації повинен бути заснований на системі критеріїв, що визначають фінансову ідеологію, фінансову стратегію або конкретну фінансову політику підприємства. Система таких критеріїв установлюється самим підприємством.

5. Орієнтованість на стратегічні цілі розвитку підприємства. Якими би ефективними не здавалися ті або інші проекти управлінських рішень в області фінансової діяльності в поточному періоді, вони повинні бути відхилені, якщо вони вступають у протиріччя з місією (головною метою діяльності) підприємства, стратегічними напрямками його розвитку, підривають економічну базу формування високих розмірів власних фінансових ресурсів за рахунок внутрішніх джерел у майбутньому періоді.

Ефективний фінансовий менеджмент, організований з урахуванням викладених принципів, дозволяє формувати ресурсний потенціал високих темпів приросту виробничої діяльності підприємства, забезпечувати постійне збільшення власного капіталу, істотно підвищувати його конкурентну позицію на товарному і фінансовому ринках, забезпечувати стабільний економічний розвиток у стратегічній перспективі.

З урахуванням утримування й принципів фінансового менеджменту формуються його цілі й завдання.

1.2. Мета, задачі і функції фінансового менеджменту

Головною метою фінансового менеджменту є забезпечення максимізації добробуту власників підприємства в поточному та перспективному періоді. Ця мета одержує конкретне вираження в забезпеченні максимізації ринкової вартості підприємства, що реалізує кінцеві фінансові інтереси його власників.

Характеризуючи загальноприйняту в ринковій економіці вищевикладену головну мету фінансового менеджменту, слід зазначити, що вона вступає в протиріччя з досить розповсюдженим у нас думкою про те, що головною метою фінансової діяльності підприємства є максимізація прибутку. Справа в тому, що максимізація ринкової вартості підприємства далеко не завжди автоматично досягається при максимізації його прибутку. Так, отримана висока по сумі й рівню прибуток може бути повністю витрачена на цілі поточного споживання, у результаті чого підприємство буде позбавлено основного джерела формування власних фінансових ресурсів для свого майбутнього розвитку (а підприємство, що не розвивається, втрачає в перспективі досягнуту конкурентну позицію на ринку, скорочує потенціал формування власних фінансових ресурсів за рахунок внутрішніх джерел, що в остаточному підсумку приводить до зниження його ринкової вартості). Крім того, високий рівень прибутку підприємства може досягатися при відповідно високому рівні фінансового ризику та загрозі банкрутства в наступному періоді, що також може обумовити зниження його ринкової вартості. Тому в ринкових умовах максимізація прибутку може виступати як одне з важливих завдань фінансового менеджменту, але не як головна його ціль.

Визначена мета фінансового менеджменту може бути досягнута при реалізації таких завдань:

1. Забезпечення формування достатнього обсягу фінансових ресурсів відповідно до завдань розвитку підприємства в майбутньому періоді. Це завдання реалізується шляхом визначення загальної потреби у фінансових ресурсах підприємства на майбутній період, максимізації обсягу залучення власних фінансових ресурсів за рахунок внутрішніх джерел, визначення доцільності формування власних фінансових ресурсів за рахунок зовнішніх джерел, управління залученням позикових фінансових коштів, оптимізації структури джерел формування ресурсного фінансового потенціалу.

2. Забезпечення найбільш ефективного використання сформованого обсягу фінансових ресурсів у розрізі основних напрямків діяльності підприємства. Оптимізація розподілу сформованого обсягу фінансових ресурсів передбачає встановлення необхідної пропорційності в їх використанні на меті виробничого і соціального розвитку підприємства, виплати необхідного рівня доходів на інвестований капітал власникам підприємства тощо. У процесі виробничого споживання сформованих фінансових ресурсів у розрізі основних напрямків діяльності підприємства повинні бути враховані стратегічні цілі його розвитку й можливий рівень віддачі вкладених коштів.

3. Оптимізація грошового обігу. Це завдання вирішується шляхом ефективного управління грошовими потоками підприємства в процесі кругообігу його коштів, забезпеченням синхронізації обсягів надходження і витрат коштів по окремих періодах, підтримкою необхідної ліквідності його оборотних активів. Одним з результатів такої оптимізації є мінімізація середнього залишку вільних грошових активів, що забезпечує зниження втрат від їхнього неефективного використання й інфляції.

4. Забезпечення максимізації прибутку підприємства при прогнозованому рівні фінансового ризику. Максимізація прибутку досягається за рахунок ефективного управління активами підприємства, залучення в господарський оборот позикових фінансових коштів, вибору найбільш ефективних напрямків операційної і фінансової діяльності. При цьому, для досягнення цілей економічного розвитку підприємство повинне прагнути максимізувати не фінансовий результат від звичайної діяльності до оподаткування, а чистий прибуток, що залишається в його розпорядженні, що вимагає здійснення ефективної податкової, амортизаційної та дивідендної політики. Вирішуючи це завдання, необхідно мати на увазі, що максимізація рівня прибутку підприємства досягається, як правило, при істотному зростанні рівня фінансових ризиків, тому що між цими двома показниками існує прямий зв'язок. Тому максимізація прибутку повинна забезпечуватися в межах припустимого фінансового ризику, конкретний рівень якого встановлюється власниками або менеджерами підприємства з обліком їхнього фінансового менталітету (відносини до ступеня припустимого ризику при здійсненні господарської діяльності).

5. Забезпечення мінімізації рівня фінансового ризику при прогнозованому рівні прибутку. Якщо рівень прибутку підприємства заданий або спланований заздалегідь, важливим завданням є зниження рівня фінансового ризику, що забезпечує одержання цього прибутку. Така мінімізація може бути забезпечена шляхом диверсифікованості видів операційної та фінансової діяльності, а також портфеля фінансових інвестицій; профілактикою і запобіганням окремих фінансових ризиків, ефективними формами їх внутрішнього й зовнішнього страхування.

6. Забезпечення постійної фінансової рівноваги підприємства в процесі його розвитку. Така рівновага характеризується високим рівнем фінансової стабільності і платоспроможності підприємства на всіх етапах його розвитку й забезпечується формуванням оптимальної структури капіталу і активів, ефективними пропорціями в обсягах формування фінансових ресурсів за рахунок різних джерел, достатнім рівнем самофінансування інвестиційних потреб.

Всі розглянуті завдання фінансового менеджменту найтіснішим образом взаємозалежні, хоча окремі з них і носять різноспрямований характер (наприклад, забезпечення максимізації суми прибутку при мінімізації рівня фінансового ризику; забезпечення формування достатнього обсягу фінансових ресурсів і постійної фінансової рівноваги підприємства в процесі його розвитку тощо). Тому в процесі фінансового менеджменту окремі завдання повинні бути оптимізовані між собою для найбільш ефективної реалізації його головної мети.

Сутність фінансового менеджменту як економічної категорії виявляється у виконуваних нею функціях. Науково обгрунтована характеристика функцій необхідна для ефективної організації управління фінансовою діяльністю в підприємствах і комерційних організаціях. Функції фінансового менеджменту істотно відрізняються від функцій фінансів підприємства, що пояснює значимість управлінського аспекту.

Для фінансового менеджменту притаманні наступні функції:

■ організація;

■ планування;

■ аналіз;

■ контроль.

Функція організації полягає у необхідності структурування об'єкта управління з метою розмежування повноважень, визначення прав і обов'язків функціональних підрозділів. З цією функцією зв'язаний процес дапартаментальної побудови внутрішньої системи управління і контролю.

Функція планування припускає формування мети і задач її досягнення на підставі розмежування обов'язків у рамках організаційної структури управління. До функції планування відносять і розподіл обмеженого обсягу ресурсів у часовому аспекті виходячи з пріоритетів і цілей розвитку. Реалізується дана функція через систему фінансових звітів і використання нормативів.

Функція аналізу ґрунтується на системі фінансових показників, що повно та всебічно характеризують господарську діяльність підприємства і процес реалізації поставлених задач та мети. За допомогою цієї функції інтерпретуються фактори, що впливають на фінансові показники. Реалізації функції сприяє процес стимулювання ділової активності та забезпечення фінансової стійкості підприємства.

Функція контролю сприяє реалізації поставлених цілей. До них відноситься вироблення норм і нормативів, що є еталоном, критерієм оцінки результатів; порівняння досягнень з поставленими цілями і встановленими критеріями; забезпечення внесення необхідних змін в умови і фактори діяльності.

Вирішальне значення для комплексної реалізації функцій рішення з урахуванням обміну думками і вибору оптимального з альтернативних варіантів досягнення цілей.

З практичної точки зору функції фінансового менеджменту визначає система задач фінансового менеджменту на підприємстві. Ці функції поділяють на дві основні групи:

1) функції фінансового менеджменту як управлінської системи (склад цих функцій в цілому характерний для будь-якого виду менеджменту, хоча і повинен враховувати його специфіку);

2) функції фінансового менеджменту як спеціальної підсистеми управління підприємством (склад цих функцій визначається конкретним об’єктом фінансового менеджменту).

Функції фінансового менеджменту як управлінської системи:

1. Розробка фінансової стратегії підприємства. В процесі реалізації цієї функції виходячи з загальної стратегії економічного розвитку підприємства і прогнозу кон'юнктури фінансового ринку формується система цілей і цільових показників фінансової діяльності на довгостроковий період; визначаються пріоритетні задачі, розв'язувані в найближчій перспективі і розробляється політика дій підприємства по основних напрямках його фінансового розвитку, фінансова стратегія підприємства розглядається як невід'ємна складова частина загальної стратегії його економічного розвитку.

2. Формування ефективних інформаційних систем, що забезпечують обґрунтування альтернативних варіантів управлінських рішень. У процесі реалізації цієї функції повинні бути визначені обсяги і зміст інформаційних потреб фінансового менеджменту; сформовані зовнішні і внутрішні джерела інформації, що задовольняють ці потреби; організований постійний моніторинг фінансового стану підприємства і кон'юнктури фінансового ринку.

3. Здійснення аналізу різних аспектів фінансової діяльності підприємства. У процесі реалізації цієї функції проводяться експрес і заглиблений аналіз окремих фінансових операцій; результатів фінансової діяльності окремих дочірніх підприємств, філій і „центрів відповідальності"; узагальнених результатів фінансової діяльності підприємства в цілому розрізі окремих її напрямків.

4. Здійснення планування фінансової діяльності підприємства по основних її напрямках. Реалізація цієї функції фінансового менеджменту зв'язана з розробкою системи поточних планів і оперативних бюджетів по основних напрямках фінансової діяльності, різним структурним підрозділам і по підприємству і цілому. Основою такого планування є розроблена фінансова стратегія підприємства, що вимагає конкретизації на кожнім етапі його розвитку.

Розробка діючої системи стимулювання реалізації прийнятих управлінських рішень в області фінансової діяльності. У процесі реалізації цієї функції формується система заохочення і санкцій у розрізі керівників і менеджерів окремих структурних підрозділів підприємства за виконання або невиконання встановлених цільових фінансових показників, фінансових нормативів і планових завдань. Індивідуалізація такої системи стимулювання забезпечується шляхом упровадження на підприємстві контрактної форми оплати праці керівників підрозділів і фінансових менеджерів.

6. Здійснення ефективного контролю за реалізацією прийнятих управлінських рішень в області фінансової діяльності. Реалізація цієї функції фінансового менеджменту пов'язана зі створенням систем внутрішнього контролю на підприємстві, поділом контрольних обов'язків окремих служб і фінансових менеджерів, визначенням системи контрольованих показників і контрольних періодів, оперативним реагуванням на результати здійснюваного контролю.

Функції фінансового менеджменту як спеціальної підсистеми управління підприємством:

1. Управління активами. Функціями цього управління є виявлення реальної потреби в окремих видах активів виходячи з обсягів операційної діяльності, що передбачаються, підприємства і визначення їхньої суми в цілому, оптимізація складу активів з позицій ефективності комплексного їхнього використання, забезпечення ліквідності окремих видів оборотних активів і прискорення циклу їх обороту, вибір ефективних форм і джерел їхнього фінансування.

2. Управління капіталом. У процесі реалізації цієї функції визначається загальна потреба в капіталі для фінансування формованих активів підприємства; оптимізація структури капіталу з метою забезпечення найбільш ефективного його використання; розробляється система заходів щодо рефінансування капіталу в найбільш ефективні види активів.

3. Управління інвестиціями. Функціями цього управління є формування найважливіших напрямків інвестиційної діяльності підприємства; оцінка інвестиційної привабливості окремих реальних проектів і фінансових інструментів і добір найбільш ефективних з них; формування реальних інвестиційних програм і портфеля фінансових інвестицій; вибір найбільш ефективних форм фінансування інвестицій.

4. Управління грошовими потоками. Функціями цього управління є формування вхідних і вихідних потоків коштів підприємства, їх синхронізація і в часі по окремих майбутніх періодах, ефективне використання залишку тимчасово вільних грошових активів.

5.Управління фінансовими ризиками. В процесі реалізації цієї функції виявляється склад основних фінансових ризиків, властивих господарській діяльності даного підприємства, здійснюється оцінка рівня цих ризиків і обсяг пов'язаних з ними можливих фінансових втрат у розрізі окремих операцій по господарській діяльності в цілому; формується система заходів щодо профілактики і мінімізації окремих фінансових ризиків, а також їхньому страхуванню.

5.Антикризове фінансове управління при загрозі банкрутства. У процесі реалізації цієї функції на основі постійного моніторингу фінансового стану підприємства діагностується погроза його банкрутства; оцінюється рівень цієї погрози; використовуються внутрішні механізми фінансової стабілізації підприємства, а в необхідних випадках — обговорюються напрямки і форми його санації.

1.3. Стратегія і тактика фінансового менеджменту

ФІНАНСОВА СТРАТЕГІЯ ПІДПРИЄМСТВА – формування системи довгострокових цілей фінансової діяльності підприємства і вибір найефективніших шляхів їх досягнення.

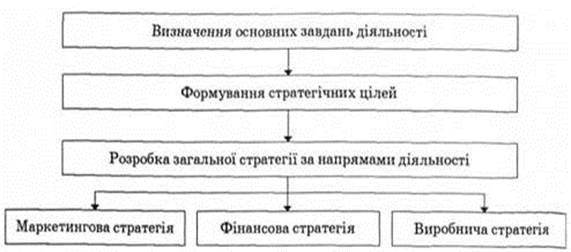

Фінансова стратегія є складовою загальної стратегії підприємства (рис. 1.1). Основна мета загальної стратегії — забезпечення стабільно високих темпів економічного розвитку та зміцнення конкурентної позиції підприємства.

Першочерговим завданням підприємства є розвиток здорової конкуренції, що визначається в процесі розроблення виробничої та маркетингової стратегій. Відповідно загальна стратегія ґрунтується на врахуванні можливостей збільшення конкурентних переваг підприємства. При цьому фінансова стратегія спрямовується на забезпечення самофінансування підприємства, що може досягатися в контексті ефективного управління капіталом, активами, прибутком, інвестиціями тощо. Таким чином, формування стратегічних цілей орієнтовано на нагромадження капіталу підприємства, достатнього для фінансування його розширеного відтворення.

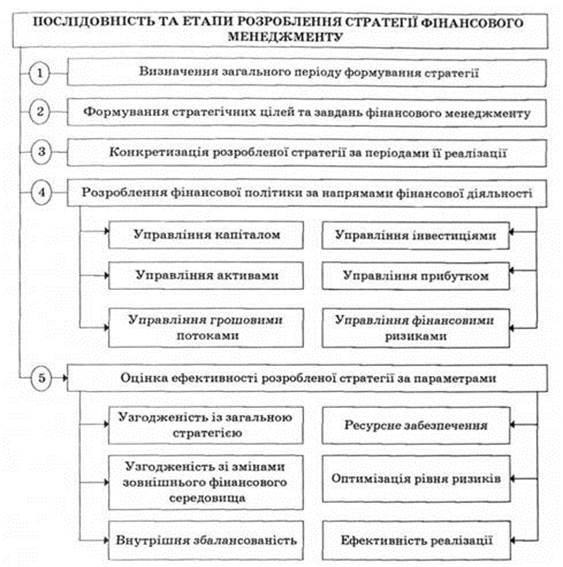

Фінансова стратегія узгоджується із загальною стратегією підприємства та є чинником забезпечення його ефективного функціонування і фінансового розвитку в майбутньому. Процес розробки стратегії фінансового менеджменту включає декілька етапів (рис. 1.2).

Рис. 1.1. Фінансова стратегія у загальній стратегії розвитку підприємства

Рис. 1.2. Процес розроблення стратегії фінансового менеджменту

1. Визначення загального періоду формування стратегії фінансового менеджменту. У процесі розробки стратегії фінансового менеджменту визначається тривалість періоду, який встановлюється для формування загальної стратегії економічного розвитку підприємства. При цьому стратегія фінансового управління як складова загальної стратегії може бути реалізована лише в часових межах цього періоду.

Тривалість періоду формування і реалізації фінансової стратегії залежить від низки чинників:

— тривалості періоду загальної стратегії розвитку підприємства;

— можливості прогнозування кон'юнктури фінансового ринку та розвитку економіки в цілому;

— галузевих особливостей, організаційно-правової форми суб'єкта господарювання та масштабів його діяльності;

— стадії життєвого циклу підприємства;

— визначення стратегічних цілей і завдань.

2. Формування стратегічних цілей та завдань фінансового менеджменту. Основною метою фінансового менеджменту, як уже зазначалося вище, є максимізація ринкової вартості підприємства. Разом з тим, головна мета конкретизується у контексті завдань фінансового розвитку підприємства.

Для формування стратегічних цілей підприємству необхідно:

— можливості досягнення мети узгодити із загрозою потенційного банкрутства;

— визначити умови реалізації мети:

1) достатній обсяг капіталу і активів, їх оптимальну структуру, ефективне і раціональне використання;

2) допустимий рівень фінансових ризиків у процесі господарювання. Система стратегічних цілей формує стратегічну модель розвитку підприємства.

3. Конкретизація розробленої стратегії за періодами її реалізації. Розроблена стратегія фінансового менеджменту знаходить конкретне відображення у фінансових показниках — цільових стратегічних нормативах, зокрема таких:

— щорічний темп приросту власного капіталу підприємства;

— мінімальна частка власного капіталу в загальному обсязі використаного капіталу підприємства;

— рентабельність власного капіталу підприємства;

— мінімальний рівень ліквідності активів підприємства;

— прийнятний рівень фінансових ризиків тощо.

Під час конкретизації фінансової стратегії за періодами її реалізації забезпечується узгодженість стратегічних нормативів у часі.

4. Розроблення фінансової політики за напрямами фінансової діяльності. Фінансову стратегію розробляють з урахуванням перспектив фінансового розвитку підприємства і, відповідно до основних аспектів його фінансової діяльності, формують фінансову політику.

Разом з тим, розробка і проведення фінансової політики підприємства, базуючись на фінансовій стратегії, дають змогу вирішувати конкретні завдання за відповідними напрямами його фінансової діяльності. Тобто фінансова стратегія орієнтує на ті варіанти рішень, які забезпечують досягнення поставленої мети фінансового менеджменту.

5. Оцінка ефективності розробленої стратегії за параметрами. Цей завершальний етап формування стратегії фінансового менеджменту здійснюється за такими параметрами:

- узгодженість фінансової стратегії підприємства із загальною стратегією його розвитку. У процесі такої оцінки визначається ступінь узгодження цілей і завдань, етапів та часових меж у реалізації стратегії фінансового менеджменту;

- узгодженість фінансової стратегії зі змінами зовнішнього фінансового середовища. Згідно з таким параметром встановлюється відповідність розробленої стратегії фінансового менеджменту прогнозному економічному розвитку країни та змінам кон'юнктури фінансового ринку;

- внутрішня збалансованість стратегії фінансового менеджменту, відповідно до якої узгоджуються між собою цілі та цільові стратегічні нормативи як за окремими напрямами фінансової діяльності підприємства, так і в часових межах;

- ресурсне забезпечення фінансової стратегії, яке характеризує наявні фінансові ресурси підприємства щодо досягнення стратегічної мети та вирішення основних завдань його фінансового розвитку;

- оптимізація рівня ризиків щодо реалізації розробленої фінансової стратегії, яка полягає у визначенні допустимого рівня ризиків, що забезпечують фінансову рівновагу підприємства в процесі його функціонування і розвитку;

- ефективність реалізації стратегії фінансового менеджменту, визначення якої базується на прогнозних та фактичних розрахунках результатів фінансово-господарської діяльності підприємства.

З метою досягнення стратегічних цілей підприємству необхідно розробити ефективну тактику фінансового менеджменту.

ФІНАНСОВА ТАКТИКА ПІДПРИЄМСТВА – конкретні фінансові прийоми і методи, які застосовує підприємство для вирішення стратегічних завдань. Завдання тактики фінансового менеджменту — вибір найбільш оптимального рішення і найбільш привабливих у конкретній господарській ситуації інструментів фінансового управління.

Тактичні цілі і завдання фінансового менеджменту:

- забезпечення відшкодування поточних витрат за рахунок отриманих доходів підприємства;

- регулювання розміру поточних грошових виплат підприємства;

- ефективне використання наявних фінансових ресурсів підприємства;

- оптимізація руху грошових потоків підприємства;

- забезпечення ліквідності балансу підприємства;

- підвищення ділової активності підприємства;

- зміцнення фінансової стійкості підприємства;

- підвищення платоспроможності підприємства тощо.

Тактика фінансового менеджменту є формою деталізації фінансової стратегії і формується відповідно до визначених раніше стратегічних цілей підприємства. При цьому розрізняють стратегічний і оперативно-тактичний фінансовий менеджмент.

Стратегічний фінансовий менеджмент полягає у прогнозуванні напрямів фінансової діяльності та моделюванні параметрів фінансового розвитку підприємства на перспективу з урахуванням змін факторів зовнішнього фінансового середовища та кон'юнктури фінансового ринку. Стратегічне управління фінансами спрямоване на досягнення стратегічних цілей.

Досить часто в економічній літературі під стратегічним менеджментом розуміють управління інвестиціями, основними завданнями якого є:

— фінансова оцінка проектів вкладення капіталу;

— вибір критеріїв прийняття інвестиційних рішень;

— вибір оптимальних варіантів укладення капіталу;

— визначення джерел фінансування.

Оперативно-тактичний менеджмент охоплює оперативне управління готівкою, яке спрямоване на забезпечення і підтримку постійної платоспроможності та ефективне використання грошових коштів у конкретний період часу. Разом з тим, тактичне управління фінансами орієнтується на внутрішні джерела фінансування з метою забезпечення самоокупності діяльності.

ТЕМА 1. СИСТЕМА ЗАБЕЗПЕЧЕННЯ ФІНАНСОВОГО МЕНЕДЖМЕНТУ

2.1. Система організаційного забезпечення фінансового менеджменту

2.2. Система інформаційного забезпечення фінансового менеджменту

2.3. Методи внутрішнього фінансового контролю

2.1. Система організаційного забезпечення фінансового менеджменту

Успішне функціонування фінансового менеджменту залежить від значної кількості чинників. Одним з них є правильна побудова системи забезпечення фінансового менеджменту. Вона включає:

- систему організаційного забезпечення фінансового менеджменту;

- систему інформаційного забезпечення фінансового менеджменту;

- методи внутрішнього фінансового контролю.

Фінансовий менеджмент є невід’ємною складовою загальної системи управління підприємством. Тому його організаційне забезпечення має бути інтегроване із загальною структурою управління підприємством. Таке поєднання дозволяє забезпечити координацію дій системи підприємства і підвищити ефективність контролю за реалізацією прийнятих по фінансових аспектах рішень.

Система організаційного забезпечення фінансового менеджменту являє собою взаємопов’язану сукупність внутрішніх структурних служб і підрозділів підприємства, які забезпечують розробку і прийняття управлінських рішень щодо окремих напрямів його фінансової діяльності і несуть відповідальність за результати здійснення цих рішень.

Загальні принципи формування організаційної системи управління підприємством передбачають створення двох центрів управління – за ієрархічною і функціональною ознаками.

Ієрархічна будова центрів управління підприємством передбачає відокремлення різних рівнів управління. На даний час найпоширенішими є двох або трирівневі системи управління, де перший рівень представлений апаратом управління підприємством у цілому, а наступні – управлінськими службами його окремих структурних одиниць і підрозділів.

Функціональна будова центрів управління підприємством ґрунтується на диференціації за функціями управління або видами діяльності. При функціональній будові центрів управління підприємством обидва ці підходи можуть бути використані окремо або комплексно. Але досвід показує, що найбільша ефективність організаційної системи фінансового менеджменту досягається за умови використання функціональної будови центрів управління.

Функціональна будова центрів управління фінансовою діяльністю суттєво відрізняється на підприємствах різних масштабів ( мале, середнє, велике, крупне).

Сучасний досвід організаційного забезпечення фінансового менеджменту в компаніях США і Західної Європи свідчить, що в структурі комплексу спеціалізованих фінансових служб обов'язково є бухгалтерія. В цих країнах традиційно статус фінансового директора вищий за статус головного бухгалтера, який підпорядкований фінансовому, а не генеральному директору. У нашій країні, як правило, ситуація є протилежною: головний бухгалтер має більш високий статус, ніж фінансовий директор.

Поряд з традиційною інтеграцією системи фінансового управління із загальною системою управління підприємством у рамках єдиної інтегрованої організаційної структури останнім часом на практиці використовуються й інші, прогресивніші форми такої інтеграції. Однією з таких форм є концепція управління окремими напрямами фінансової діяльності підприємства на основі “центрів відповідальності”.

Центр відповідальності являє собою структурний підрозділ підприємства, який повністю контролює ті чи інші напрями фінансової діяльності, а його керівник самостійно приймає управлінські рішення і в рамках цих напрямів несе повну відповідальність за досягнення планових ( або нормативних) показників, що характеризують стан фінансової діяльності цього підрозділу.

Розбіжності в функціональному спрямуванні діяльності таких структурних підрозділів, їх місця в організаційній структурі фінансового управління дає змогу виокремити чотири типи центрів відповідальності на підприємстві: центр затрат, центр доходу, центр прибутку і центр інвестицій.

Ефективність кожної управлінської системи значною мірою залежить від інформаційного забезпечення. Якість інформації, що використовується для прийняття управлінських рішень, досить помітно впливає на обсяг витрачання фінансових ресурсів, рівень прибутковості, ринкову вартість підприємства, альтернативність вибору інвестиційних проектів і наявних фінансових інструментів та інші показники, що характеризують рівень добробуту власників і персоналу, темпи розвитку підприємства тощо.

2.2. Система інформаційного забезпечення фінансового менеджменту

Система інформаційного забезпечення (інформаційна система) фінансового менеджменту являє собою безперервний і цілеспрямований добір відповідних інформаційних показників, необхідних для здійснення аналізу, планування і підготовки ефективних управлінських рішень по всіх напрямках фінансової діяльності підприємства.

Основними користувачами фінансової інформації є внутрішні й зовнішні користувачі.

Висока роль фінансової інформації у підготовці і прийнятті ефективних управлінських рішень зумовлює відповідні вимоги до її якості за формування інформаційної системи фінансового менеджменту, серед яких виділяють вимоги до її значимості, повноті, своєчасності, достовірності, зрозумілості та ефективності.

Конкретні показники системи інформаційного забезпечення формуються за рахунок внутрішніх і зовнішніх джерел інформації.

В розрізі кожної з цих груп джерел уся сукупність показників, які включаються в інформаційну систему фінансового менеджменту, підлягає попередній класифікації.

А. Система показників інформаційного забезпечення фінансового менеджменту, що формується із зовнішніх джерел, поділяється на чотири групи:

1. Показники, що характеризують загальний економічний розвиток країни, які, в свою чергу, діляться на:

А) показники макроекономічного розвитку;

Б) показники галузевого розвитку.

2. Показники, що характеризують кон'юнктуру фінансового ринку, а саме:

А)показники кон'юнктури ринку цінних паперів (ринку фондових інструментів);

Б) показники кон'юнктури ринку грошових інструментів.

3. Показники, що характеризують діяльність контрагентів і конкурентів серед яких виділяють такі групи:

А) банки;

Б) страхові компанії;

В) постачальники продукції;

Г) покупці продукції;

Д) конкуренти.

4. Нормативно – регулюючі показники, які формуються, зазвичай, у розрізі таких блоків:

А) Нормативно – регулюючі показники по різних напрямах фінансової діяльності підприємства;

Б) Нормативно – регулюючі показники з питань функціонування окремих сегментів фінансового ринку.

Б. Система показників інформаційного забезпечення фінансового менеджменту, що формуються із внутрішніх джерел, поділяється на три групи:

1. Показники, що характеризують фінансовий стан і результати фінансової діяльності підприємства в цілому. До складу цієї групи показників входять:

а) показники, які обов’язково відображаються в балансі підприємства;

б) показники, які відображаються в звіті про фінансові результати;

в) показники, які відображаються в звіті про власний капітал, звіті про рух грошових коштів.

2. Показники, що характеризують фінансові результати діяльності окремих структурних підрозділів підприємства. Формування системи окремих показників цієї групи ґрунтується на даних управлінського обліку, що має бути організований на підприємстві. Показники групуються за такими ознаками:

а) сферою діяльності підприємства (операційна, інвестиційна, фінансова);

б) центрами відповідальності;

г) видом кінцевої продукції тощо.

3. Нормативно-планові показники, пов’язані з фінансовим розвитком підприємства, які формуються безпосередньо на підприємстві по таких блоках:

а) система внутрішніх нормативів, що регулюють фінансовий розвиток підприємства;

б) система планових показників фінансового розвитку підприємства.

Використання всіх представлених показників, що походять із зовнішніх і внутрішніх джерел, дозволяє створити на підприємстві цілеспрямовану систему інформаційного забезпечення фінансового менеджменту, орієнтовану як на прийняття стратегічних фінансових рішень, так і на ефективне поточне управління фінансами підприємства.

2.3. Методи внутрішнього фінансового контролю

У механізмі фінансового менеджменту важлива роль належить системам і методам внутрішнього фінансового контролю.

Внутрішній фінансовий контроль являє собою організований самим підприємством процес перевірки виконання і забезпечення реалізації управлінських рішень у сфері управління фінансами підприємства з метою досягнення стратегічних цілей і попередження кризових ситуацій, які можуть привести до банкрутства.

У практиці країн, з розвинутою ринковою економікою поширення дістала нова прогресивна комплексна система внутрішнього контролю, що застосовується у великих компаніях з розгалуженою мережею або в холдінгових компаніях, яка називається контроллинг. Сьогодні система контроллингу поступово починає впроваджуватися і на вітчизняних підприємствах.

У загальній системі контроллингу виокремлюється один з основних його блоків – фінансовий контроллинг.

Фінансовий контроллинг – це напрям фінансової роботи на підприємстві, зв’язаний з орієнтацією управлінського процесу на досягнення оперативних і стратегічних цілей підприємства.

Функції контроллингу:

Ø координація управлінської діяльності по досягненню цілей підприємства;

Ø інформаційна і консультаційна підтримка прийняття управлінських рішень;

Ø створення і забезпечення функціонування загальної інформаційної системи управління підприємством;

Ø забезпечення раціональності управлінського процесу.

Організаційно-методичні основи створення системи контроллінгу на підприємстві передбачають організацію служби контроллінгу як спеціального структурного підрозділу. Служба контроллінгу входить до складу фінансово-економічних служб підприємства. Для забезпечення ефективної роботи служба контроллінгу повинна:

v мати можливість отримання необхідної інформації із бухгалтерії, фінансового відділу, планово-економічного відділу, служби збуту та матеріально-технічного постачання;

v мати повноваження на організацію за допомогою інших економічних служб збору додаткової інформації, яка не міститься у фінансово-економічній документації;

v мати можливість швидкого доведення інформації до вищого керівництва підприємства;

v бути незалежною від інших підрозділів фінансово-економічних служб.

Впровадження на підприємстві системи фінансового контроллингу дозволяє значно підвищити ефективність всього процесу управління фінансовою діяльністю.

ТЕМА 3. УПРАВЛІННЯ ГРОШОВИМИ ПОТОКАМИ

3.1. Види грошових потоків підприємства

3.2. Принципи і етапи управління грошовими потоками

3.3. Методи визначення величини грошових потоків

3.4. Аналіз грошових потоків

3.5. Оптимізація грошових потоків

3.6. Планування грошових потоків

3.1. Види грошових потоків підприємства

Вітчизняні аналітики почали широко оперувати терміном "грошовий потік" лише з початком ринкового реформування української економіки. За ринкових умов поява терміну "грошовий потік" поряд з існуванням категорії коштів є цілком оправданою. Адже термін "грошовий потік" розкриває динамізм підприємницької діяльності, де грошові надходження і вибуття мають постійний характер, йдуть безперервними потоками. Лише в балансі підприємства його кошти показані на певну дату.

Сучасна теорія фінансів розглядає ГРОШОВИЙ ПОТІК як надходження і використання грошових коштів у процесі здійснення всіх видів господарської діяльності.

Відповідно, виникнення та формування грошового потоку при здійсненні фінансово-господарської діяльності підприємства є результатом цілеспрямованого прояву сукупності фінансово-економічних відносин та має певні ознаки, основними серед яких необхідно вважати наступні:

1 - рух грошових коштів відбувається в результаті виконання певної угоди між двома суб'єктами господарювання, оформленої належним чином;

2 - грошові потоки, що генеруються суб'єктом господарювання, мають виключно фінансовий характер, адже їх результатом є формування, розподіл, перерозподіл чи споживання фондів грошових коштів (у нашому випадку, фондів грошових коштів суб'єкта підприємництва);

3 - грошові потоки визначають порядок та особливості реалізації інших фінансових відносин, що формують фінанси підприємства, у тому числі, формування фінансових результатів, забезпечення ліквідності та платоспроможності і т.д.

Сукупність грошових потоків підприємства можна класифікувати наступним чином:

1. Залежно від масштабів обслуговування господарського процесу:

- грошовий потік по підприємству в цілому характеризує загальний обсяг грошових операцій даного підприємства і акумулює в собі всі види грошових потоків, що супроводжують та обслуговують процес його функціонування;

- грошові потоки окремих структурних підрозділів характеризують обсяги грошових операцій кожного з них і дозволяють оцінювати ефективність їх діяльності, участь кожного з них у господарському процесі підприємства;

- грошовий потік від окремого виду чи напряму господарської діяльності характеризує масштаби та обсяг операцій з даного виду діяльності підприємства;

- грошовий потік за окремою господарською операцією характеризує рух грошових коштів за даною угодою, що дає змогу оцінити її ефективність та вплив на сукупний грошовий потік підприємства.

2. Залежно від напрямку руху потоківрозглядають:

- вхідний (позитивний) грошовий потік характеризує обсяг надходження грошових коштів від усіх видів діяльності;

- вихідний (від`ємний) грошовий потік характеризує обсяг їх витрачання.

3. Залежно від виду господарської діяльностівиділяють:

- грошовий потік від операційної діяльності;

- грошовий потік від інвестиційної діяльності;

- грошовий потік від фінансової діяльності.

4. За вартісним складом грошових потоківвиділяють:

- валовий грошовий потік використовується для оцінки обсягів усіх видів операцій підприємства, пов’язаних з рухом грошових коштів поза залежністю від напряму руху коштів;

- чистий грошовий потік представляє собою зміну наявних грошових коштів за період та визначається як різниця між залишком грошових коштів на кінець та початок періоду або надходженням та витрачанням грошових коштів за період, що аналізується. Таким чином, він характеризує сальдовий потік без відображення обсягу грошових операцій.

5. Залежно від регулярності здійсненнягрошові потоки підприємства поділяють на :

- регулярні грошові потоки – це потоки платежів, усі члени якого позитивні величини, а часові інтервали між платежами однакові .У підприємстві такі потоки є, як правило, результатом господарсько-фінансової діяльності підприємства. Їх обсяг сталий в часі або має певну тенденцію до зміни. Надходження та витрачання грошей здійснюється систематично, з певною періодичністю. Це обумовлює можливість їх регулювання та планування;

- нерегулярні грошові потоки представляють різні за обсягом та проміжками часу між їх здійсненням платежі, пов’язані, як правило, з проведенням окремих господарських операцій. Вони виникають спонтанно, не мають сталого обсягу та періодичності. Планування утворення та здійснення цих потоків може проводитися лише методом прямих розрахунків, відповідно до часу та обсягів операцій, що їх породжує.

6. Залежно від пріоритетності здійснення платежівгрошові потоки поділяються на:

- пріоритетний грошовий потік представляє систему грошових видатків, які найбільшим чином забезпечують реалізацію стратегії підприємства.

- обов’язковий грошовий потік – це обов’язкові грошові виплати, які підприємство повинне здійснити в першочерговому порядку для запобігання фінансових ускладнень та продовження нормального функціонування. До нього належать проценти, податкові виплати, погашення сум боргів, строк сплати яких настав, інші виплати, що є обов’язковими. Склад останніх визначається самим підприємством залежно від умов господарювання.

- другорядні грошові потоки представляють видатки грошових коштів, які можуть бути відкладені з точки зору стратегічних потреб або у разі неспроможності здійснення без прямих витрат для підприємства у вигляді штрафів, неустойки, пені тощо.

7. По відношенню до певного інвестиційного проекту можна відокремити:

- додатковий грошовий потік – це потік від реалізації певного інвестиційного проекту, потік, що стосується виключно даного проекту;

- ретроспективний грошовий потік – це всі інші грошові потоки, які не враховуються під час прийняття управлінських рішень щодо даного проекту;

8. Залежно від вартісної оцінки в часі:

- теперішній грошовий потік – це єдина спів стана теперішня вартість грошових потоків підприємства , отримана шляхом дисконтування, яка враховує фактор часу, інфляції та ризику;

- майбутній грошовий потік, оцінений майбутньою вартістю.

9. За достатністю обсягу розрізняють:

- дефіцитний грошовий потік – це коли недостатнє надходження грошових коштів для здійснення усіх планових видатків;

- надлишковий грошовий потік – це перевищення позитивного грошового потоку над потребою підприємства у витрачанні.

10. За можливістю регулювання грошових потоків, їх поділяють на:

- грошові потоки, що піддаються регулюванню (зміні в часі), представляють собою такі види витрачання грошових коштів, строки яких можна змінювати за домовленістю сторін (наприклад, лізингові платежі, розрахунки з постачальниками);

- грошові потоки, що не піддаються регулюванню (зміні в часі), – це такі види витрачання грошових коштів, строки яких неможливо змінювати (наприклад, податкові платежі).

Поділ грошових потоків за можливістю регулювання має індивідуальний характер і обумовлюється специфікою діяльності конкретного підприємства.

11. За рівнем передбачуваності:

- повністю передбачувані грошові потоки – це обсяги запланованих і включених у відповідний план надходжень та видатків грошових коштів;

- недостатньо (або абсолютно) непередбачувані грошові потоки – це сукупність надходжень та витрат грошових коштів, які виникли в результаті настання ризикових подій, непередбачуваних подій і, відповідно, не включені до планів надходження і витрачання грошових коштів.

12. За рівнем збалансованості:

- збалансований грошовий потік характеризує такий вид сукупного грошового потоку, по якому забезпечується збалансованість позитивного та від'ємного грошових потоків;

- незбалансований грошовий потік характеризує такий вид сукупного грошового потоку, по якому не забезпечується збалансованість позитивного і від'ємного грошових потоків.

Критерієм збалансованості є показник варіації між позитивним та від'ємним грошовим потоком. У першому випадку він спрямовується до одиниці, в другому - до нуля.

Базовою формою структурування грошових потоків є виділення вхідних (Cash In Flows) та вихідних (Cash Out Flows) грошових потоків. Необхідність виокремлення як вхідного, так вихідного грошових потоків як окремого виду пояснюється, окрім функціонально-організаційних його особливостей, ще й методологічними потребами інформаційного забезпечення фінансового аналізу та управління грошовими потоками суб'єкта господарювання.

ВХІДНИЙ ГРОШОВИЙ ПОТІК являється складовою частиною сукупного грошового потоку суб'єкта господарювання в результаті здійснення його основної, інвестиційної та фінансової діяльності. При цьому, грошовий потік класифікується як вхідний за умови, коли рух коштів в рамках такого грошового потоку призводить до збільшення абсолютної величини грошових коштів та їх еквівалентів, що знаходяться у розпорядженні суб'єкта господарювання на певний момент часу. У якості прикладу вхідних грошових потоків підприємства можна згадати такі:

- надходження виручки від реалізації товарів, робіт та послуг,

- отримання банківського кредиту,

- отримання безповоротної фінансової допомоги,

- надходження від емісії корпоративних облігацій та інші.

Крім того, необхідно відмітити, що вхідний грошовий потік забезпечує виконання сукупності функцій, у тому числі: формування фінансових ресурсів суб'єкта господарювання – грошових коштів, збільшення ліквідності та платоспроможності підприємства; фінансове забезпечення вихідних грошових потоків; виконання зобов'язань між суб'єктами господарювання в рамках господарських договорів тощо.

У свою чергу, ВИХІДНИЙ ГРОШОВИЙ ПОТІК також являється складовою частиною сукупного грошового потоку суб'єкта господарювання в результаті здійснення його основної, інвестиційної та фінансової діяльності, грошовий потік класифікується як вихідний за такою ознакою - рух коштів в рамках даного грошового потоку призводить до зменшення абсолютної величини грошових коштів та їх еквівалентів, які знаходяться у розпорядженні суб'єкта господарювання на певний момент часу. У якості прикладу вихідних грошових потоків підприємства можна згадати такі:

- оплата рахунків постачальників,

- погашення банківського кредиту,

- виплати дивідендів власникам корпоративних прав,

- викуп корпоративних облігацій,

- фінансування придбання основних засобів та інші.

Крім того, необхідно відмітити, що вихідний грошовий потік забезпечує виконання сукупності функцій, у тому числі:

- фінансування потреби підприємства у капіталі на основі грошових коштів, сформованих у рамках вхідних грошових потоків;

- забезпечення виконання поточних зобов'язань підприємства;

- виконання зобов'язань між суб'єктами господарювання в рамках господарських договорів тощо.

3.2. Принципи і етапи управління грошовими потоками

УПРАВЛІННЯ ГРОШОВИМИ ПОТОКАМИ являє собою систему принципів і методів розробки та реалізації управлінських рішень, пов’язаних із формуванням, розподілом і використанням коштів і організацією їх обігу, спрямованих на забезпечення фінансової рівноваги підприємства та його сталого зростання.

Основною метою управління грошовими потоками є забезпечення фінансової рівноваги підприємства в процесі його розвитку шляхом балансування обсягів надходження і витрати коштів і їхньої синхронізації в часі.

Управління грошовими потоками підприємства є важливою складовою частиною загальної системи управління його фінансовою діяльністю. Воно дозволяє вирішувати різноманітні задачі фінансового менеджменту і підпорядковане його головній меті.

1. Формування достатнього обсягу грошових ресурсів підприємства згідно з потребами його подальшої господарської діяльності. Це завдання реалізується шляхом визначення потреби в обсязі грошових ресурсів підприємства на плановий період, встановлення системи джерел їх формування в передбаченому обсязі, забезпечення мінімізації вартості їх залучення на підприємство.

2.Оптимізація розподілу сформованого обсягу грошових ресурсів підприємстваза видамигосподарської діяльності та напрямками використання. У процесі реалізації цього завдання забезпечується необхідна пропорційність у розподілі грошових ресурсів підприємства на розвиток його операційної, інвестиційної і фінансової діяльності; в рамках кожного з видів діяльності вибираються найефективніші напрями використання грошових ресурсів, що забезпечують досягнення якнайкращих кінцевих результатів господарської діяльності та стратегічних цілей розвитку підприємства в цілому.

3. Забезпечення високого рівня фінансової стійкості підприємства у процесі його розвитку. Така фінансова стійкість підприємства забезпечується формуванням раціональної структури джерел залучення коштів і, в першу чергу, співвідношенням обсягу їх залучення з власних і позикових джерел; оптимізацією обсягів залучення коштів за строками їх повернення; формуванням достатнього обсягу грошових ресурсів, що залучаються на довгостроковій основі; своєчасною реструктуризацією зобов'язань щодо повернення коштів в умовах кризового розвитку підприємства.

4. Підтримання постійної платоспроможності підприємства. Це завдання вирішується передусім за рахунок ефективного управління залишками грошових коштів та їхніх еквівалентів; формування достатнього обсягу їх страхової (резервною) частини; забезпечення рівномірності надходження коштів на підприємство; забезпечення синхронності формування вхідного й вихідного грошових потоків; вибору найкращих засобів платежу в розрахунках із контрагентами з господарських операцій.

5. Максимізація чистого грошового потоку, яка забезпечувала б задані темпи економічного розвитку підприємства на умовах самофінансування. Реалізація цього завдання забезпечується за рахунок формування грошового обігу підприємства, що генерує найбільший обсяг прибутку у процесі його операційної, інвестиційної та фінансової діяльності; вибору ефективної амортизаційної політики підприємства; своєчасної реалізації невикористовуваних активів; реінвестування тимчасово вільних коштів.

6. Забезпечення мінімізації втрат вартості грошових коштів у процесі їх господарського використання на підприємстві. Грошові кошти та їхні еквіваленти втрачають свою вартість під впливом факторів часу, інфляції, ризику тощо. Тому при організації грошового обігу на підприємстві слід уникати формування надмірних запасів коштів (якщо це не викликано потребами господарської практики), диверсифікувати напрями та форми використання грошових ресурсів, уникати окремих видів фінансових ризиків або забезпечувати їх страхування.

Усі розглянуті завдання управління грошовими потоками підприємства тісно взаємопов'язані, хоча окремі з них і мають різноспрямований характер (наприклад, підтримка постійної платоспроможності й мінімізація втрат вартості коштів під час їх використання). Тому в ході управління грошовими потоками підприємства окремі завдання повинні бути оптимізовані між собою для найефективнішої реалізації його головної мети.

Висока роль ефективного управління грошовими потоками підприємства визначається наступними основними положеннями:

1. Грошові потоки обслуговують здійснення господарської діяльності підприємства практично у всіх її аспектах.

2. Ефективне управління грошовими потоками забезпечує фінансова рівновага підприємства в процесі його стратегічного розвитку. Темпи цього розвитку, фінансова стійкість підприємства значною мірою визначаються тим, наскільки різні види потоків коштів синхронізовані між собою по обсягах і в часі. Високий рівень такої синхронізації забезпечує істотне прискорення реалізації стратегічних цілей розвитку підприємства.

3. Раціональне формування грошових потоків сприяє підвищенню ритмічності здійснення операційного процесу підприємства.

4. Ефективне управління грошовими потоками дозволяє скоротити потреба підприємства в позиковому капіталі.

5. Управління грошовими потоками є важливим фінансовим важелем забезпечення прискорення обороту капіталу підприємства.

6. Ефективне управління грошовими потоками забезпечує зниження ризику неплатоспроможності підприємства.

7. Активні форми управління грошовими потоками дозволяють підприємству діставати додатковий прибуток, генерируемую безпосередньо його грошовими активами.

Процес управління грошовими потоками підприємства базується на визначених принципах, основними з яких є:

1. Принцип інформативної вірогідності.Як і кожна управлінська система, управління грошовими потоками підприємства повинне бути забезпечене необхідною інформаційною базою. Створення такої інформаційної бази представляє певні труднощі, тому що пряма фінансова звітність, що базується на єдиних методичних принципах бухгалтерського обліку, відсутня. Визначені міжнародні стандарти формування такої звітності почали розроблятися тільки з 1971 року і на думку багатьох фахівців ще далекі від завершення (хоча загальні параметри таких стандартів уже затверджені, вони допускають варіативність методів визначення окремих показників прийнятої системи звітності).

2. Принцип забезпечення збалансованості.Управління грошовими потоками підприємства має справу з багатьма їх видами і різновидами, розглянутими в процесі їхньої класифікації. Їхня підпорядкованість єдиним цілям і задачам управління вимагає забезпечення збалансованості грошових потоків підприємства за видами, обсягами, тимчасовими інтервалами і іншими істотними характеристиками. Реалізація цього принципу пов'язана з оптимізацією грошових потоків підприємства в процесі управління ними.

3. Принцип забезпечення ефективності. Грошові потоки підприємства характеризуються істотною нерівномірністю надходжень і витрат коштів у розрізі окремих тимчасових інтервалів, що приводить до формування значних обсягів тимчасово вільних грошових активів підприємства. Посуті ці тимчасово вільні залишки коштів носять характер непродуктивних активів (до моменту їхнього використання в господарському процесі), що втрачають свою вартість у часі, від інфляції і з інших причин. Реалізація принципу ефективності в процесі управління грошовими потоками полягає в забезпеченні ефективного їхнього використання шляхом здійснення фінансових інвестицій підприємства.

4. Принцип забезпечення ліквідності. Висока нерівномірність окремих видів грошових потоків породжує тимчасовий дефіцит коштів підприємства, що негативно позначається на рівні його платоспроможності. Тому в процесі управління грошовими потоками необхідно забезпечувати достатній рівень їхньої ліквідності протягом усього розглянутого періоду. Реалізація цього принципу забезпечується шляхом відповідної синхронізації позитивного і негативного грошових потоків у розрізі кожного тимчасового інтервалу розглянутого періоду.

З урахуванням розглянутих принципів організується конкретний процес управління грошовими потоками підприємства.

Процес управління грошовими потоками підприємства послідовно охоплює наступні основні етапи (рис. 3.1.):

Рис. 3.1. Основні етапи управління грошовими потоками підприємства.

Етап 1.Забезпечення повного і достовірного обліку грошових потоків підприємства і формування необхідної звітності. Цей етап управління покликаний реалізувати принцип

– Конец работы –

Эта тема принадлежит разделу:

ФІНАНСОВИЙ МЕНЕДЖМЕНТ

Донецький національний університет економіки і торгівлі... імені Михайла Туган Барановського...

Если Вам нужно дополнительный материал на эту тему, или Вы не нашли то, что искали, рекомендуем воспользоваться поиском по нашей базе работ: ФІНАНСОВИЙ МЕНЕДЖМЕНТ

Что будем делать с полученным материалом:

Если этот материал оказался полезным ля Вас, Вы можете сохранить его на свою страничку в социальных сетях:

| Твитнуть |

Хотите получать на электронную почту самые свежие новости?

Подпишитесь на Нашу рассылку

Реклама

Информация в виде рефератов, конспектов, лекций, курсовых и дипломных работ имеют своего автора, которому принадлежат права. Поэтому, прежде чем использовать какую либо информацию с этого сайта, убедитесь, что этим Вы не нарушаете чье либо право.

© copyright 1999 - 2024 allRefs.net. Все права защищены. Страница сгенерирована за: 0.038 сек.

Новости и инфо для студентов