рефераты конспекты курсовые дипломные лекции шпоры

- Раздел Менеджмент

- /

- Стратегія хеджування ризиків.

Реферат Курсовая Конспект

Стратегія хеджування ризиків.

Стратегія хеджування ризиків. - раздел Менеджмент, ФІНАНСОВИЙ МЕНЕДЖМЕНТ Одним Із Напрямків Нейтралізації Фінансових Ризиків Являється Активна Стратег...

Одним із напрямків нейтралізації фінансових ризиків являється активна стратегія нейтралізації із використанням похідних цінних паперів - хеджування фінансових ризиків (risk hedging). У сучасній практиці корпоративних фінансів похідні фінансові інструменти (derivatives) використовуються для страхування ризиків, що пов'язані із потенційною зміною цін на певні активи, зокрема, іноземної валюти, сировини та матеріалів і т.

Механізм хеджування фінансових ризиків зміни цін на базові активи полягає в обґрунтуванні управлінських фінансових рішень щодо стратегії здійснення зустрічних торгових операцій з купівлі - продажу базових активів на основі сукупності похідних фінансових інструментів. До основних таких інструментів прийнято відносити наступні:

форвардні контракти (forwards);

ф'ючерсні контракти (futures);

опціони (options);

своп - контракти (swaps);

варанти (varants)

та деякі інші .

Аналізуючи особливості формування стратегій хеджування фінансових ризиків на основі згаданих вище похідних цінних паперів, необхідно наголосити на наявності фунціонально-організаційних відмінностей у порядку використання похідних інструментів для цілей нейтралізації ризиків зміни цін на базові активів та отримання спекулятивного прибутку. відповідно, ідентифікація та структурування господарських операцій суб'єкта господарювання із похідними цінними паперами як складових елементів стратегії хеджування передбачає дотримання певних ознак та критеріїв, у тому числі:

по-перше, ідентифікація носія фінансового ризику - базового активу, по відношенню до якого існує достатньо високий рівень ймовірності зміни масштабу цін, що, відповідно, формує загрозу негативного впливу на фінансове - господарську діяльність суб'єкта господарювання і, відповідно, вимагає її нейтралізації (хеджування);

по-друге, обґрунтування типу інструмента хеджування ідентифікованого фінансового та однозначне визначення ринкової позиції по відношенню до такого інструменту;

по-третє, оцінка адекватності абсолютної величини хеджу та її достатності для попередження (або покриття) потенційних збитків суб'єкта господарювання в результаті зміни масштабу цін на базові активи.

відповідно, невідповідність особливостей використання похідного фінансового інструментів визначеним критеріям дозволяє ідентифікувати його як спекулятивний.

ТЕМА 10. АНАЛІЗ ФІНАНСОВИХ ЗВІТІВ

10.1. Сутність, завдання та методи аналізу фінансових звітів.

10.2. Аналіз бухгалтерського балансу.

10.3. Оцінка звіту про фінансові результати.

10.4. Аналіз звіту про рух грошових коштів.

10.5. Оцінка звіту про власний капітал.

10.6. Аналіз ліквідності та фінансової стійкості підприємства.

10.7. Аналіз прибутковості підприємства.

10.1. Сутність, завдання та методи аналізу фінансових звітів.

В сучасних умовах переходу економіки України до ринкових відносин особливо важливим і практично значущим задля забезпечення беззбиткової діяльності суб’єктів господарювання та запобігання їх банкрутству є систематичний і якісний аналіз фінансової діяльності, зокрема, аналіз фінансових звітів.

При вивченні теми про аналіз фінансових звітів необхідно приділити увагу сутності, цілям та задачам аналізу фінансового стану підприємства.

Для забезпечення якісного та детального аналізу фінансових звітів необхідно оволодіти загальними концептуально-методичними принципами підходів і трактовок фінансового стану підприємства.

Під фінансовим станом розуміють спроможність підприємства фінансувати свою діяльність. Він характеризується забезпеченістю фінансовими ресурсами, необхідними для нормального функціонування підприємства, доцільністю їх розміщення та ефективного використання, фінансовими взаємовідносинами з іншими юридичними та фізичними особами, платоспроможністю та фінансовою стійкістю підприємства.

Фінансовий стан може бути стійким, нестійким і кризовим.

Фінансовий стан підприємства характеризується сукупністю показників, які відображують процес формування та використання його фінансових ресурсів. В ринковій економіці фінансовий стан підприємства по суті справи відображає кінцеві результати його діяльності.

Фінансовий аналіз підприємства складається з трьох взаємопов’язаних розділів:

перший – аналіз фінансових результатів;

другий – аналіз фінансового стану;

третій – аналіз ділової активності.

Фінансовий стан – рівень збалансованості окремих структурних елементів активів і капіталу підприємства, а також рівень ефективності їх використання. Оптимізація фінансового стану підприємства є однією із головних умов успішного його розвитку в майбутньому періоді. В той же час кризовий фінансовий стан підприємства свідчить про сер’йозну загрозу його банкрутства.

Фінансовий аналіз підприємств включає велику кількість різних видів оцінок результатів їх діяльності. Його оптимізація та обсяги залежать, перш за все, від поставленої мети: визначення доходності фірми для порівняння її з аналогічними показниками інших підприємств чи оцінка підприємства з точки зору його ринкової вартості.

Фінансовий аналіз є одним з методів спостереження за пристосуванням підприємств до змін умов ринку. Фінансовий аналіз – це процес дослідження й оцінки, головна мета якого – розробка найбільш вірогідних передбачень й прогнозів майбутніх умов функціонування підприємств. Фінансовий аналіз включає питання аналізу фінансового стану, прибутку, реалізації продукції та її собівартості. Ці питання мають вирішальний вплив на фінансовий стан підприємства.

Фінансовий аналіз – це засіб накопичення, трансформації й використання інформації фінансового характеру.

Фінансовий стан господарюючого суб’єкта – це характеристика його фінансової конкурентоспроможності, (тобто платоспроможності, кредитоспроможності), використання фінансових ресурсів і капіталу, виконання зобов’язань перед державою та іншими господарюючими суб’єктами.

Фінансовий стан підприємства – це найважливіша характеристика його ділової активності і надійності. Він визначає конкурентоспроможність підприємства, його потенціал в діловому співробітництві, є гарантом ефективності діяльності як самого підприємства, так і його партнерів.

Слід підкреслити, що основу фінансового аналізу, як і фінансового менеджменту в цілому, складає аналіз фінансових звітів.

Фінансова інформація являє собою набір даних (в систематизованій певним чином формі) про склад:

- господарчих ресурсів, зобов’язань і фінансових джерел фірми;

- рівня прибутку й витрат, які дозволяють судити про очікувані доходи та пов’язані з ними ризики;

- оборотів фірми та якісті її активів;

- об’єму та якості потоків грошових коштів.

Фінансова звітність – це сукупність форм звітності, які складені на основі даних фінансового обліку з метою надання зовнішнім і внутрішнім користувачам узагальненої інформації про фінансовий стан у вигляді, який зручний і зрозумілий для прийняття цими користувачами певних ділових рішень.

В світовій і національній практиці побудова фінансової звітності базується на принципах:

а) відкритості інформації;

б) зрозумілості фінансової звітності особам, які приймають ділові рішення на її основі;

в) корисності чи значущості та вірогідності;

г) припущень і обмежень, які дають змогу адекватної інтерпретації фінансової звітності.

У фінансовому менеджменті використовують наступні концепції фінансового обліку:

1) грошового вимірювання;

2) реалізації;

3) обережності;

4) матеріальності;

5) співставлення (накопичення);

6) вартості;

7) функціонуючого підприємства;

8) самостійно господарюючого суб’єкта;

9) постійності;

10) розкриття інформації;

11) об’єктивності;

12) подвійності;

13) перевіряємості.

Слід особливо підкреслити, що коли необхідно порівняти показники різних фірм, потрібно бути обережним. Не можна порівнювати з якоюсь фірмою тільки тому, що вона відноситься до тієї ж галузі промисловості. Потрібно вибирати компанії з даної галузі промисловості, які мають схожі характеристики:

- близький асортимент продукції;

- аналогічні розміри;

- одну дату закінчення фінансового року;

- використання схожої облікової політики;

- аналогічне фінансування своїх активів (тобто рівень використання “забалансового” фінансування);

- близькі дати переоцінки своїх споруд;

- використання схожих методів виробництва;

- знаходження в регіонах з однаковими рівнями накладних витрат;

- повинні використовуватись схожі методи ( практика оцінки запасів на кінець року).

Головна мета аналізу фінансових звітів – своєчасно виявляти й усувати недоліки в фінансовій діяльності та знаходити резерви поліпшення фінансового стану підприємства та його платоспроможності.

При цьому необхідно вирішити наступні задачі:

1) На підставі вивчення взаємозв’язку між різними показниками виробничої, комерційної і фінансової діяльності дати оцінку виконання плану по надходженню фінансових ресурсів і їх використанню з позиції поліпшення фінансового стану підприємства.

2) Прогнозування можливих фінансових результатів, економічної рентабельності, виходячи з реальних умов господарчої діяльності й наявність власних і позикових ресурсів, розробка моделей фінансового стану за різноманітних варіантах використання ресурсів.

3) Розробка конкретних заходів, які направлені на більш ефективне використання фінансових ресурсів і зміцнення фінансового стану підприємства.

Основними джерелами інформації для аналізу фінансового стану підприємства є звітний бухгалтерський баланс (форма №1), звіт про фінансові результати (форма №2), звіт про власний капітал (форма №3), звіт про рух грошових коштів (форма №4), дані первинного й аналітичного бухгалтерського обліку, які деталізують окремі статті балансу.

Мета аналізу фінансових звітів – допомогти фінансовим аналітикам обґрунтувати свої фінансові плани, виявити слабкі місця у фінансових операціях фірми, вжити відповідних заходів, які допоможуть виправити становище, прийняти рішення про найефективніше вкладання коштів і ресурсів, скоригувати напрямки майбутньої діяльності фірми.

Аналіз фінансових звітів допомагає також вивчити ліквідність, платоспроможність, фінансову стійкість, кредитоспроможність підприємства.

При аналізі фінансових звітів найважливішим є фінансовий стан фірми в минулий час і в звітний період. Такий аналіз дозволяє визначити вірогідність успіху чи банкрутства фірми, а саме:

- фінансову структуру – активи, які належать компанії і зобов’язання, котрі вона на себе взяла, в тому числі її гнучкість;

- оперативний цикл – стадії, через які проходить компанія для того, щоб її продукція та послуги з’явились на ринку;

- тенденції та порівняльну ефективність – напрямок розвитку компанії в тому вигляді, в якому він проявляється, виходячи зі співставлення фінансових результатів за ряд періодів цієї компанії.

Головне в аналізі фінансових звітів – це зрозуміти та правильно інтерпретувати результати обробки даних.

Масштаб і напрямок роботи при аналізі фінансових звітів залежать від конкретної мети аналізу.

Аналіз фінансових звітів починається з попереднього знайомства з компанією, далі проходить до поглибленого розгляду її діяльності та структури її фінансів, відображених в фінансових звітах фактичного чи прогнозованого характеру.

Фінансова звітність забезпечує інформаційні потреби користувачів щодо:

- придбання, продажу та володіння цінними паперами;

- участі в капіталі підприємства;

- оцінки якості управління;

- оцінки здатності підприємства своєчасно виконувати свої зобов’язання;

- забезпеченості зобов’язань підприємства;

- визначення суми дивідендів, що підлягають розподілу;

- регулювання діяльності підприємства.

Аналіз фінансових звітів повинен дати відповіді на два запитання:

1) Чи має фірма прибуток за результатами своєї фінансово-господарської діяльності за рік;

2) Чи спроможна фірма виконати свої зобов’язання і чи не приведе таке виконання зобов’язань до ліквідації фірми в зв’язку з нестачею фінансових ресурсів.

За допомогою аналізу фінансових звітів проводять:

- попередню (загальну) оцінку фінансового стану підприємства та змін його фінансових показників за звітний період;

- аналіз платоспроможності та фінансової стійкості підприємства;

- аналіз кредитоспроможності підприємства та ліквідності його балансу;

- аналіз фінансових результатів підприємства;

- аналіз обертання оборотних активів;

- оцінка потенційного банкрутства;

- аналіз доходності (рентабельності);

- аналіз використання капіталу;

- аналіз рівня самофінансування;

- аналіз валютної самоокупності.

Фінансова звітність визначена П(С)БО 1 як бухгалтерська звітність, яка відображає фінансовий стан підприємства і результати його діяльності за звітний період. Метою такої звітності ї забезпечення загальних інформаційних потреб широкого кола користувачів, які покладаються на неї як на основне джерело фінансової інформації під час прийняття економічних рішень.

Діючий склад звітності повністю відповідає вимогам Міжнародних стандартів бухгалтерського обліку. Компоненти фінансової звітності відображають різні аспекти господарських операцій і подій за звітний період, відповідну інформацію попереднього звітного періоду, розкриття облікової політики та її змінах, що робить можливим ретроспективний аналіз діяльності підприємства.

Такі компоненти фінансової звітності, як баланс, звіт про фінансові результати, звіт про власний капітал та звіт про рух грошових коштів, складаються з статей, які об’єднуються у відповідні розділи.

Дані фінансової звітності є основою не тільки для оцінки результатів звітного періоду, але й для їх прогнозування. Так, інформація щодо фінансового стану та результатів діяльності часто використовується як основа для прогнозування майбутнього фінансового стану.

Під час підготовки фінансової звітності кожне підприємство розглядається як юридична особа, що відокремлена від власників – фізичних осіб. Таким чином, особисте майно та зобов’язання власників не повинні відображатись у фінансовій звітності підприємства. Тому в фінансовій звітності (зокрема, в балансі) передбачене відображення лише зобов’язань власників за внесками до капіталу та розподілу власникам (у вигляді відсотків, дивідендів, вилучення капіталу тощо).

Фінансовому менеджеру слід добре розбиратися в фінансових звітах компанії, з тим, щоб скласти вірну думку про фінансовий стан і виробничу діяльність компанії.

При аналізі фінансових звітів використовуються різні методи та прийоми.

До прийомів аналізу відносять:

1) горизонтальний (часовий) аналіз;

2) вертикальний (структурний) аналіз;

3) трендовий аналіз;

4) аналіз відносних показників (коефіцієнтів);

5) порівняльний аналіз;

6) факторний аналіз.

Методи можна узагальнити в дві основні групи:

1) неформалізовані:

- експертних оцінок;

- порівняльні;

- побудови системи показників;

- побудови системи аналітичних таблиць та ін.

2) формалізовані:

- ланцюгових підстановок;

- арифметичних різниць;

- балансовий;

- відсоткових чисел;

- простих і складних процентів;

- дисконтування та ін.

Крім того, широко застосовуються і традиційні методи економічної статистики:

- середніх та відносних величин;

- групування;

- індексний та ін.

Для аналізу фінансових звітів використовують комплекс показників, що детально й усебічно характеризують господарське становище підприємства.

Показники оцінки фінансового стану підприємства мають бути такими, щоб усі ті, хто пов’язаний із підприємством економічними відносинами, могли одержати відповідь на запитання, наскільки надійне підприємство як партнер у фінансовому відношенні, а отже, прийняти рішення про економічну доцільність встановлення таких відносин з підприємством. У кожного з партнерів підприємства – акціонерів, банків, податкових адміністрацій – свій критерій економічної доцільності. Тому й показники оцінки фінансового стану мають бути такими, щоб кожний партнер зміг зробити вибір, виходячи з власних інтересів.

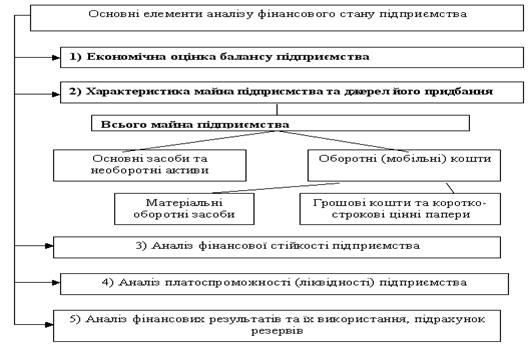

Розглянемо структуру аналізу фінансового стану підприємства. (рис.10.1).

Рис. 10.1. Структура аналізу фінансового стану підприємства.

Після того, як фінансові звіти проаналізовані, аналітик повинен зробити комплексну оцінку фінансового стану підприємства.

Для комплексного аналізу фінансового стану підприємства необхідно оцінити тенденції найбільш загальних показників, які з різних сторін характеризують фінансовий стан підприємства.

Показниками та факторами належного фінансового стану підприємства, зокрема, можуть бути: стійка платоспроможність, ефективне використання капіталу, своєчасна організація розрахунків, наявність стабільних фінансових ресурсів.

До найбільш загальних показників комплексної оцінки фінансового стану підприємства належать показники доходності та рентабельності.

Важливе значення має аналіз структури доходів підприємства та оцінка взаємозв’язку прибутку з показниками рентабельності. При цьому важливо проаналізувати зв’язок прибутку підприємства з формуючими прибуток факторами, що полегшує практичну орієнтацію в цих питаннях.

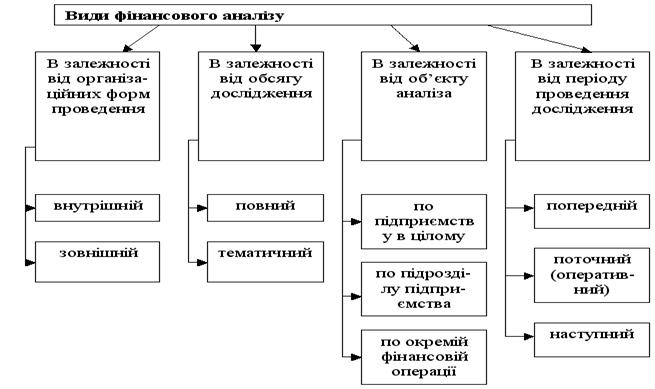

При оцінці фінансового стану підприємства користуються різними видами фінансового аналізу. Розглянемо класифікацію видів фінансового аналізу на рис.10.2.

Рис. 10.2. Класифікація основних видів фінансового аналізу.

В залежності від мети, що ставить перед собою фінансовий аналітик, він вибирає ті чи інші види фінансового аналізу.

10.2. Аналіз бухгалтерського балансу.

Баланс дозволяє зробити оцінку найсуттєвіших ознак фірми. Саму процедуру оцінок прийнято називати читанням балансу. Вміння читати баланс – важлива професійна характеристика фінансиста, яка надає йому можливість складати прогнозні баланси й управляти найважливішими фінансовими параметрами фірми. До того ж, вміння читати фінансові звіти допомагає фінансовому аналітику скласти правильну думку про фінансовий стан і виробничу діяльність інших компаній.

Баланс – звіт про фінансовий стан підприємства, який відображає на певну дату його активи, зобов’язання і власний капітал.

Метою складання балансу є надання користувачам повної, правдивої та неупередженої інформації про фінансовий стан підприємства на звітну дату.

Як і будь-яка форма фінансової звітності, баланс включає заголовок, основні її елементи (класи) та підкласи. У заголовку наводиться:

- назва підприємства, його організаційно-правова форма та місце знаходження;

- назва звіту;

- дату, на яку складено звіт;

- валюта, в якій складено звіт та рівень її точності.

Для вивчення фінансового стану підприємства необхідна інформація про економічні ресурси, що ним контролюються, його фінансову структуру, ліквідність та платоспроможність, а також здатність адаптуватись до змін середовища, в якому воно функціонує.

Елементами балансу, безпосередньо пов’язаними з визначенням фінансового стану підприємства та змін в ньому, є:

· активи;

· зобов’язання;

· власний капітал.

Активи і зобов’язання не підлягають згортанню, за винятком випадків, передбачених окремими стандартами.

Підсумок активів балансу повинен дорівнювати сумі зобов’язань та власного капіталу.

Методичну послідовність проведення фінансового аналізу балансу підприємства розглянемо по даних умовного підприємства.

При аналізі балансу підприємства рекомендується використовувати горизонтальний і вертикальний аналіз фінансової звітності.

Горизонтальний аналіз полягає у співставленні фінансових даних підприємства за 2 періоди у відносному та абсолютному вимірюваннях.

10.3. Оцінка звіту про фінансові результати.

Звіт про фінансові результати – це звіт про доходи, витрати і фінансові результати підприємства.

Звіт про фінансові результати (форма №2) складається з трьох розділів. Структура розділу І звіту про фінансові результати показана на рис. 10.3.

Рис. 10.3. Структура розділу І звіту про фінансові результати

Призначення звіту про фінансові результати полягає у визначенні чистого прибутку (збитку) звітного періоду. З цією метою у формі звіту передбачається послідовне зіставлення його статей. Таким чином, процес розрахунку прибутку (збитку) звітного періоду може бути поділений на такі кроки:

1. Визначення чистого доходу (виручки) від реалізації продукції (товарів, робіт, послуг);

2. Розрахунок валового прибутку (збитку);

Звіт про фінансові результати

3. Визначення фінансового результату – прибутку (збитку) – від операційної діяльності;

4. Розрахунок прибутку (збитку) від звичайної діяльності до оподаткування;

5. Визначення прибутку (збитку) від звичайної діяльності;

6. Визначення чистого прибутку (збитку) звітного періоду.

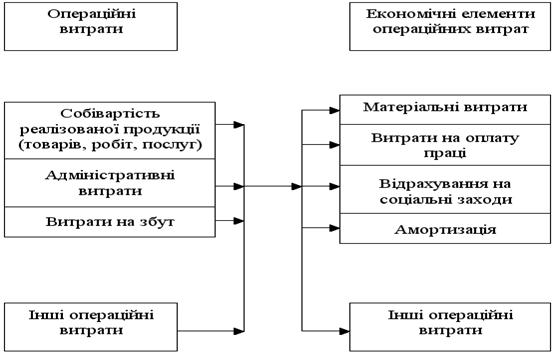

У розділі ІІ звіту про фінансові результати операційні витрати (на виробництво, збут, управління та інші операційні витрати) надаються в розрізі економічних елементів (рис.10.4).

Рис. 10.4. Взаємозв’язок класифікації операційних витрат за функціями та економічними елементами.

ІІ розділ звіту про фінансові результати наведений в таблиці 10.1.

Таблиця 10.1.

Розділ ІІ звіту про фінансові результати

ІІ. Елементи операційних витрат

| Найменування показника | Код рядка | За звітний період | За попередній період |

| Матеріальні витрати | |||

| Витрати на оплату праці | |||

| Відрахування на соціальні заходи | |||

| Амортизація | |||

| Інші операційні витрати | |||

| Разом |

ІІІ розділ звіту про фінансові результати містить розрахунок показників прибутковості акцій (табл.10.4).

Показники прибутку на акцію (ПНА) використовуються для оцінки минулих результатів операційної діяльності підприємства з метою формування висновку щодо його потенціалу і прийняття рішень про інвестиції. Його економічний зміст полягає в розкритті ефективності (прибутковості) використання підприємством ресурсів, наданих власниками його звичайних акцій.

Потенційні прості акції – це фінансовий інструмент або інший контракт, за яким в майбутньому його власнику надається право на прості акції. До них відносяться:

· облігації, які можна конвертувати у звичайні акції;

· варанти на акції;

· опціони на акції;

· акції, які можуть бути придбані за спеціальними програмами для працівників;

· контракти, учасники яких матимуть право на отримання простих акцій в залежності від виконання вимог, передбачених цими контрактами.

У примітках до звіту про фінансові результати надають більш детальну інформацію про доходи (рис. 10.5).

Рис. 10.5. Вимоги до розкриття інформації про доходи у примітках до звіту про фінансові результати.

10.4. Аналіз звіту про рух грошових коштів.

Наступним звітом, який складає підприємство є звіт про рух грошових коштів (форма №3). Він містить інформацію про грошові потоки підприємства за звітний період.

Під грошовими потоками розуміють надходження та вибуття грошових коштів та їх еквівалентів.

Грошові кошти включають кошти в касі та на рахунках у банках, які можуть бути використані для поточних операцій.

Еквівалентами грошових коштів є короткострокові фінансові інвестиції, які можуть бути вільно конвертовані у відому суму коштів і мають незначний ризик щодо зміни вартості.

Рух коштів відображається в звіті про рух грошових коштів в розрізі трьох видів діяльності: операційної, інвестиційної та фінансової.

Операційна діяльність – це основна діяльність підприємства, а також інші види діяльності, які не є інвестиційною та фінансовою. Це:

- надходження коштів від реалізації продукції (товарів, послуг);

- надходження коштів за надання права користування активами (оренда, ліцензії);

- платежі постачальникам;

- виплати працівникам тощо.

Інвестиційна діяльність – це сукупність операцій з придбання та продажу довгострокових (необоротних) активів, а також короткострокових (поточних) фінансових інвестицій, які не є еквівалентами грошових коштів. Це:

- платежі, пов’язані з придбанням основних засобів і нематеріальних активів;

- надходження коштів від продажу необоротних активів;

- надання позик іншим підприємствам;

- надходження коштів від фінансових інвестицій (дивіденди, відсотки).

Фінансова діяльність – це сукупність операцій, які призводять до зміни величини та (або) складу власного та позикового капіталу. Це:

- випуск власного капіталу (акцій);

- отримання позик та їх погашення;

- викуп акцій власної емісії;

- виплата дивідендів.

Застосовуючи розглянуту класифікацію слід мати на увазі, що віднесення руху коштів до відповідної групи залежить в першу чергу від характеру господарської діяльності підприємства. Приміром, інвестиції в цінні папери, звичайно є інвестиційною діяльністю підприємства, але є основною (операційною) діяльністю інвестиційної компанії.

Негрошові операції – це операції, які не потребують грошових коштів або їхніх еквівалентів. Це:

- бартерні операції;

- надходження основних засобів на умовах фінансового лізингу;

- перетворення зобов’язань на власний капітал.

Негрошові операції не включаються до звіту про рух грошових коштів.

Для складання звіту про рух грошових коштів використовують показники балансу, звіту про фінансові результати та дані аналітичного бухгалтерського обліку.

Процес складання звіту про рух грошових коштів включає п’ять основних етапів (рис.10.6).

Рис. 10.6. Послідовність складання звіту про рух грошових коштів

У примітках до фінансової звітності слід розкрити інформацію про рух грошових коштів:

А) склад грошових коштів та їх еквівалентів;

Б) склад статей “Інші надходження”, “Інші платежі” та інших статей, які об’єднують декілька видів грошових потоків;

В) негрошові операції інвестиційної і фінансової діяльності;

Г) наявність значного сальдо грошових коштів та їх еквівалентів, які є в наявності у підприємства і які недоступні для використання групою, до якої належить підприємство.

У випадку придбання або продажу майнових комплексів протягом звітного періоду слід розкривати:

А) загальну вартість придбання або реалізації майнового комплексу;

Б) частину загальної вартості майнового комплексу, яка відповідно була сплачена або отримана у формі грошових коштів та їх еквівалентів;

В) суму грошових коштів та їх еквівалентів у складі активів майнових комплексів, що були придбані чи реалізовані;

Г) суму активів (крім грошових коштів та їх еквівалентів) та зобов’язань придбаного або реалізованого майнового комплексу в розрізі окремих статей

Фінансовий стан підприємства будь-якого виду діяльності і форми власності значною мірою залежить від руху грошових коштів та правильного управління грошовими потоками.

Аналіз стану грошових коштів підприємства здійснюється на основі бухгалтерського звіту про рух грошових коштів.

Аналіз руху грошових коштів багато в чому сприяє виявленню тенденцій в змінах ліквідності та платоспроможності підприємств.

10.5. Оцінка звіту про власний капітал.

Наступним звітом є звіт про власний капітал (форма №4).

Власний капітал підприємства визначається як різниця між вартістю його майна і борговими зобов’язаннями:

К = А – З

Власний капітал – це частина в активах підприємства, що залишається після вирахування його зобов’язань.

Сума власного капіталу – це абстрактна вартість майна, яка не є його поточною чи реалізаційною вартістю, а тому не відображає поточну вартість прав власників фірми. На суму власного капіталу суттєво впливають усі умовності бухгалтерського обліку, що були застосовані при оцінці активів і кредиторської заборгованості, і вона може лише випадково співпадати із сукупною ринковою вартістю акцій підприємства чи з сумою, яку можна отримати від продажу чистих активів частинами або підприємства в цілому.

Разом з тим, власний капітал є основою для початку і продовження господарської діяльності будь-якого підприємства, він є одним із найістотніших і найважливіших показників, оскільки виконує такі функції:

1) довгострокового фінансування;

2) відповідальності і захисту прав кредиторів;

3) компенсації понесених збитків;

4) кредитоспроможності;

5) фінансування ризику;

6) самостійності і влади;

7) розподілу доходів і активів.

Як правило, підприємство створюється з метою отримання прибутку. Реалізувати цю мету воно може лише за умови збереження свого капіталу.

Користувачі фінансової звітності потребують більш детальної інформації про склад та зміни власного капіталу підприємства. Тому фінансова звітність має надавати інформацію про:

· джерела капіталу підприємства;

· правові обмеження щодо розподілу інвестованого капіталу серед акціонерів;

· обмеження щодо розподілу дивідендів серед теперішніх і майбутніх акціонерів;

· пріоритетність прав на майно підприємства при його ліквідації.

Власний капітал утворюється двома шляхами:

1) внесенням власниками підприємства грошей та інших активів;

2) накопиченням суми доходу, що залишається на підприємстві.

Сума власного капіталу може збільшуватися внаслідок конвертування зобов’язань, а також збільшення вартості активів; непов’язаного із підвищенням заборгованості перед кредиторами (дооцінка необоротних активів, дарчий капітал).

Власний капітал – це власні джерела фінансування підприємства, які без визначення строку повернення внесені його засновниками (учасниками) або залишені ними на підприємстві із чистого прибутку. Тому за формами власний капітал поділяється на дві категорії:

- інвестований (вкладений або сплачений капітал);

- нерозподілений прибуток.

За рівнем відповідальності власний капітал поділяється на:

- статутний капітал;

- додатковий капітал (нереєстрований) – це додатково вкладений капітал, резервний капітал та нерозподілений прибуток.

Бухгалтерський звіт про власний капітал підприємства має бути інформаційною базою для аналізу змін у структурі капіталу, оцінки прогресивності його руху та виявлення резервів поліпшення використання власного капіталу підприємства.

10.6. Аналіз ліквідності та фінансової стійкості підприємства.

Ліквідність підприємства – це його спроможність швидко реалізувати активи й одержати гроші для оплати своїх зобов’язань, тобто це співвідношення величини його високоліквідних активів (кошти, ринкові цінні папери, дебіторська заборгованість) і короткострокової заборгованості.

Аналізуючи ліквідність, доцільно оцінити не тільки поточні суми ліквідних активів, а й майбутні зміни ліквідності.

Про незадовільний стан ліквідності підприємства свідчитиме той факт, що потреба підприємства в коштах перевищує їх реальні надходження.

Щоб визначити, чи достатньо в підприємства грошей для погашення його зобов’язань, необхідно передовсім проаналізувати процес надходження коштів від господарської діяльності та формування залишку коштів після погашення зобов’язань перед бюджетом, страховими та іншими соціальними фондами, а також виплати дивідендів.

Аналіз ліквідності потребує ретельного аналізу структури кредиторської заборгованості підприємства. Він здійснюється на підставі порівняння обсягу поточних зобов’язань із наявності ліквідних коштів.

Для аналізу ліквідності також доцільно розраховувати в динаміці коефіцієнти абсолютної ліквідності, покриття, поточної ліквідності, критичної оцінки, поточної заборгованості, період інкасації дебіторської заборгованості, тривалість кредиторської заборгованості, обертання матеріальних запасів, обертання постійних та усіх активів.

Аналіз ліквідності доцільно доповнити аналізом платоспроможності, яка характеризує спроможність підприємства своєчасно й повністю виконати свої платіжні зобов’язання, які випливають із кредитних та інших операцій грошового характеру.

Оцінка фінансової стійкості підприємства має на меті об’єктивний аналіз величини та структури активів і пасивів підприємства та визначення на цій основі міри його фінансової стабільності й незалежності, а також відповідності фінансово-господарської діяльності підприємства цілям його статутної діяльності.

Відповідно до показника забезпечення запасів і витрат власними та позиченими коштами можна назвати такі типи фінансової стійкості підприємства:

1) абсолютна фінансова стійкість;

2) нормально стійкий фінансовий стан;

3) нестійкий фінансовий стан;

4) кризовий фінансовий стан.

Фінансово стійким можна вважати таке підприємство, яке за рахунок власних джерел спроможне забезпечити запаси тв витрати, не допустити невиправданої кредиторської заборгованості, своєчасно розраховуватись за своїми зобов’язаннями.

Оцінку фінансової стійкості підприємства доцільно здійснювати поетапно, на основі комплексу показників.

Будь-якого користувача фінансової звітності насамперед цікавить питання про ліквідність та платоспроможність підприємства. Для цього за даними балансу підприємства (форма №1) визначають комплекс оціночних показників. В першу чергу з цією метою використовуються три наступні коефіцієнти:

1. Коефіцієнт покриття (загальної ліквідності) – Кп , що показує, яку частину поточних зобов’язань підприємство спроможне погасити, якщо воно реалізує усі свої оборотні активи, в тому числі і матеріальні запаси. Цей коефіцієнт показує також, скільки гривень оборотних коштів приходиться на кожну гривню поточних зобов’язань.

2. Коефіцієнт швидкої (критичної) ліквідності – Кшл , що показує, яку частину поточних зобов’язань підприємство спроможне погасити за рахунок найбільш ліквідних оборотних коштів – грошових коштів та їх еквівалентів, фінансових інвестицій та кредиторської заборгованості. Цей показник показує платіжні можливості підприємства щодо погашення поточних зобов’язань за умови своєчасного здійснення розрахунків з дебіторами.

3. Коефіцієнт абсолютної (грошової) ліквідності (Каб.л), що показує, яку частину поточних зобов’язань підприємство може погасити своїми коштами негайно.

10.7. Аналіз прибутковості підприємства.

Для аналізу прибутковості підприємства доцільно використовувати комплекс показників. Перш за все, це показник чистого прибутку в динаміці, який відповідно до чинних стандартів бухгалтерського обліку визначається шляхом додавання до фінансового результату від звичайної діяльності після оподаткування надзвичайних доходів та віднімання надзвичайних витрат і податку з надзвичайного прибутку.

Крім абсолютного показника – чистого прибутку – для характеристики підприємства використовується також комплекс відносних показників. Це такі показники:

1. Рентабельність реалізованої продукції (Р1) визначається як частка від ділення чистого доходу від реалізації продукції.

2. Рентабельність операційної діяльності (Р2) визначається як частка від ділення фінансового результату від операційної діяльності на виручку від реалізації продукції:

3. Рентабельність основного капіталу (Р3) – визначається як частка від ділення чистого прибутку підприємства на підсумок балансу.

4. Рентабельність власного капіталу (Р4) – визначається як частка від ділення чистого прибутку на середню вартість власного капіталу.

5. Період окупності власного капіталу (Р5) визначається як частка від ділення середньої вартості власного капіталу на чистий прибуток.

При високих темпах інфляції визначення показників прибутковості підприємства доцільно здійснювати по даних балансу та звіту про фінансові результати, скоригованих на індекс інфляції.

ТЕМА 11. ВНУТРІШНЬОФІРМОВЕ ПРОГНОЗУВАННЯ І ПЛАНУВАННЯ (ВПП)

11.1. Сутність і цілі ВПП

11.2. Система прогнозування фінансової діяльності

11.3. Поточне фінансове планування

11.4. Система оперативного фінансового планування (бюджетування)

11.1. Сутність і цілі ВПП

Планування було прерогативою командно-адміністративної системи. Головна мета фінансового плану підприємства полягала у виявленні невикористаних ресурсів і визначенні суми платежів у бюджет, величина якої відповідала перевищенню доходів підприємства над його витратами. Сума та рівень витрат централізовано нормувались. Надмірна централізація фінансів за планово-директивної економіки послаблювала економічні стимули для розширення виробництва. Це негативно позначалось на результатах фінансово-господарської діяльності підприємств. Державні дотації в багатьох галузях сягали значних розмірів, оскільки ці галузі були збитковими або малорентабельними.

Галузеві міністерства займалися перерозподілом доходів та прибутків підприємств. Значна частина прибутку й тимчасово вільних коштів ефективно працюючих підприємств вилучалась для фінансування державних видатків та на покриття витрат збиткових підприємств галузі.

За ринкової економіки значно підвищується матеріальна відповідальність керівника підприємства за його фінансовий стан. Для нових умов діяльності українських підприємств теорія і практика розробки техпромфінплану недостатні і, в той же час, система планів, яка використовується у розвинутій ринковій економіці, для вітчизняних підприємств є ще передчасною.

Для перехідної економіки необхідна і перехідна теорія планування. Нині на окремих підприємствах в Україні зроблені спроби пристосувати для планування своєї поточної діяльності теорію бізнес-планування.

В умовах розвинутої ринкової економіки теорія бізнес-планування використовується при обґрунтуванні процесів освоєння нових сфер діяльності підприємств, створення нових видів бізнесу. Для більшості українських підприємств пошук нових сфер діяльності (в області збуту продукції, що випускається, освоєння виробництва нових видів виробів, підвищення конкурентоспроможності продукції, що випускається тощо) є необхідним для виживання і подальшого розвитку. Саме тому зросло значення перспективного, поточного та оперативного фінансового планування для забезпечення стійкого фінансового стану та підвищення рентабельності підприємств.

Система фінансового планування на підприємстві включає в себе три основні підсистеми:

- перспективне фінансове планування;

- поточне фінансове планування;

- оперативне фінансове планування.

Кожна із цих підсистем включає певні форми фінансових планів, їх зміст та чіткі межі періодів, на які ці плани розробляються.

Фінансове планування є необхідним для фінансового забезпечення розширення кругообігу виробничих засобів, досягнення високої результативності виробничо-господарської діяльності, створення умов, які забезпечили б платоспроможність та фінансову стійкість підприємства. Ринок ставить високі вимоги до якості фінансового планування, оскільки нині за негативні наслідки своєї діяльності відповідає само підприємство. За нездатності врахувати несприятливу ринкову кон’юнктуру підприємство стає банкрутом і підлягає ліквідації з відповідними негативними наслідками для засновників.

Нині фінансове планування вимагає використання нових принципів організації. Його зміст та форми суттєво змінюються у зв’язку з новими економічними умовами та соціальними орієнтирами. Особливістю фінансового планування на підприємствах в ринковій економіці є те, що воно не носить елементів директивності і є внутріфірменним. Мета фінансового планування на підприємстві – забезпечення оптимального розміру коштів, необхідних для успішної господарської діяльності, а в кінцевому підсумку – досягнення прибутковості підприємства. Планування направлено, з одного боку, на усунення помилкових дій в області фінансів, а з іншого – на зменшення невикористаних внутрішніх резервів.

Фінансове планування має орієнтуватися на ринкову кон’юнктуру, враховувати ймовірність настання певних подій і одночасно розробляти моделі поведінки підприємства за зміни ситуації з матеріальними, трудовими та фінансовими ресурсами.

Фінансове планування – це процес визначення обсягу фінансових ресурсів за джерелами формування і напрямками їх цільового використання згідно з виробничими та маркетинговими показниками підприємства у плановому періоді.

З 1992 року, в умовах інфляції і гіперінфляції, підприємства перестали розробляти річні фінансові плани, окремі з них складали їх лише на квартал.

Отже, ФІНАНСОВЕ ПЛАНУВАННЯ представляє собою процес розроблення системи фінансових планів і планових (нормативних) показників по забезпеченню розвитку підприємства необхідними фінансовими ресурсами та підвищенню ефективності його фінансової діяльності у майбутньому періоді.

Основними задачами фінансового планування на підприємстві є:

- забезпечення необхідними фінансовими ресурсами виробничої, інвестиційної і фінансової діяльності;

- врахування інтересів підприємства, акціонерів та інших інвесторів при розподілі прибутку;

- визначення ефективних напрямів вкладення капіталу, оцінка раціональності його використання;

- установлення раціональних фінансових відносин із суб’єктами господарювання; банками, інвестиційними фондами, страховими компаніями;

- забезпечення виконання зобов’язань підприємств перед бюджетом і державними цільовими фондами, банками та іншими кредиторами;

- виявлення внутрішньогосподарських резервів та мобілізація всіх видів ресурсів з метою збільшення прибутку від звичайної діяльності, зростання інших доходів, включаючи і позареалізаційні;

- забезпечення контролю за фінансовим станом, платоспроможністю і кредитоспроможністю підприємства.

Умови ринкової економіки вимагають від підприємств якісного фінансового планування, оскільки вони відповідають за всі негативні наслідки і прорахунки розроблених планів.

Широке здійснення фінансового планування в сучасних економічних умовах обмежується:

■ високим рівнем невизначеності на ринку, яка пов’язана з тривалими глобальними змінами у всіх сферах суспільного життя (непередбаченість їх ускладнює фінансове планування);

■ відсутністю ефективної нормативно-правової бази у сфері внутріфірменного фінансового планування. Для державних підприємств така правова основа впроваджена з 2001 року; для підприємств недержавної форми власності вона має рекомендаційний характер.

■ обмеженістю фінансових можливостей у більшості підприємств для залучення висококваліфікованих спеціалістів з метою виконання складних фінансових розрахунків. Особливо це стосується малих і середніх підприємств, в яких потреба у фінансовому плануванні є гострішою, ресурси ще більш обмежені і на їх діяльність значно впливає зовнішнє середовище.

Значення фінансового планування для підприємств полягає у:

§ втіленні розроблених цілей у форму конкретних фінансових показників;

§ забезпеченні фінансовими ресурсами закладених у виробничому плані економічних пропорцій розвитку;

§ визначенні з його допомогою можливості життєздатності проекту підприємства за умов конкуренції;

§ залученні фінансових ресурсів від зовнішніх інвесторів.

Фінансове планування дає змогу підприємству визначити:

§ розмір грошових коштів, що може мати підприємство в своєму розпорядженні;

§ джерела їх надходження;

§ відповідність фінансових ресурсів обсягу накреслених завдань;

§ частину коштів, яка має бути перерахована в бюджет, державні цільові фонди, банкам та іншим кредиторам;

§ механізм розподілу та використання прибутку на підприємстві;

§ ступінь забезпечення реальної збалансованості планових витрат і доходів підприємства на принципах самоокупності та самофінансування.

В процесі фінансового планування використовуються різні методи: балансовий; нормативний; розрахунково-аналітичний; оптимізації планових рішень; моделювання.

Зміст балансового методу полягає в тім, що не тільки балансуються підсумкові показники доходів і витрат, а для кожної статті витрат зазначаються конкретні джерела покриття.

Суть нормативного способу фінансового планування полягає в тім, що на основі встановлених фінансових норм та техніко-економічних нормативів розраховується потреба суб’єкта підприємницької діяльності у фінансових ресурсах та визначаються джерела цих ресурсів. Згаданими нормативами є ставки податків, ставки зборів та внесків, норми амортизаційних відрахувань, норми оборотних коштів. Норми та нормативи бувають галузевими, регіональними та індивідуальними.

За використання розрахунково-аналітичного методу планові показники розраховуються на підставі аналізу фактичних фінансових показників, які беруться за базу, та їх зміни в плановому періоді.

Оптимізація планових рішень полягає в розробці варіантів планових розрахунків для того, щоб вибрати з них найоптимальніший. Відтак можуть використовуватися різні критерії вибору:

§ · максимум прибутку (доходу) на грошову одиницю вкладеного капіталу;

§ · економія фінансових ресурсів, тобто мінімум фінансових витрат;

§ · економія поточних витрат;

§ · мінімум вкладення капіталу за максимально ефективного результату;

§ · максимум абсолютної суми одержаного прибутку.

Фінансове планування (крім вже згадуваних способів розрахунків) потребує широкого використання економіко-математичного моделювання. Цей спосіб уможливлює знаходження кількісного вираження взаємозв’язків між фінансовими показниками та факторами, які їх визначають. Економіко-математична модель – це точний математичний опис факторів, які характеризують структуру та закономірності зміни даного економічного явища і здійснюються за допомогою математичних прийомів. Моделювання може здійснюватися за функціональним та кореляційним зв’язком. Економіко-математичне моделювання дає змогу перейти в плануванні від середніх величин до оптимальних варіантів. Підвищення рівня наукової обґрунтованості планування потребує розробки кількох варіантів планів виходячи з різних умов та шляхів розвитку підприємства з наступним вибором оптимального варіанта фінансового плану.

Фінансове планування – це складний процес, що включає в себе ряд етапів, відображених на рис. 11.1.

На першому етапі на основі фінансової звітності проводиться аналіз фінансових показників діяльності підприємства за попередній період. Основна увага приділяється показникам: обсяг реалізації, витрати, розмір отриманого прибутку. На основі проведеного аналізу оцінюються фінансові результати діяльності підприємства, визначаються стан, недоліки і проблеми.

Рис. 11.1. Основні етапи фінансового планування на підприємстві

На другому етапі розробляється фінансова стратегія і фінансова політика за основними напрямами фінансової діяльності підприємства (складаються основні прогнозні документи, які відносяться до перспективних фінансових планів і включаються до структури бізнес-плану, якщо останній розробляється на підприємстві).

На третьому етапіуточнюютьсяі конкретизуються основні показники прогнозних фінансових документів за допомогою складання поточних фінансових планів.

На четвертому етапі погоджуються показники фінансових планів з виробничими, комерційними, інвестиційними, будівельними і іншими планами і програмами, що розроблені підприємством.

На п’ятому етапі здійснюється оперативне фінансове планування шляхом розробки оперативних фінансових планів.

Завершуєтьсяпроцес фінансового планування на підприємстві аналізом і контролем за виконанням фінансового плану. Шостий етап полягає у визначенні фактичних кінцевих фінансових результатів діяльності підприємства, співставлення із запланованими показниками, виявлення причин відхилення від планових показників, в розробці заходів по уникненню негативних явищ.

11.2. Система прогнозування фінансової діяльності

Оцінка ефективності діяльності підприємства і управління його фінансовими ресурсами є важливим етапом фінансового менеджменту. Запорукою успішності будь якого бізнесу є передбачення майбутнього фінансового стану підприємства, визначення очікуваного розміру його фінансування. Визначення ймовірної діяльності підприємства в майбутньому може бути забезпечено шляхом розробки прогнозних фінансових документів – проектів майбутніх звіту про фінансові результати, звіту про грошові потоки та бухгалтерського балансу. Прогнозний звіт про фінансові результати та звіт про грошові потоки являють собою робочий план для всього підприємства в цілому, а прогнозний бухгалтерський баланс відображає сумарний вплив передбачуваних майбутніх управлінських рішень на фінансовий стан підприємства. Розробка прогнозних фінансових звітів являє собою складний процес фінансового прогнозування, яке повинно здійснюватись у чіткій послідовності. Фінансове прогнозування включає складання таких бюджетів на фінансових звітів:

§ бюджетів поточної діяльності;

§ грошового бюджету;

§ прогнозних фінансових звітів.

Складові частини фінансового прогнозування (бюджету поточної діяльності, грошовий бюджет, інвестиційний та фінансові плани, прогнозні фінансові звіти) тісно пов’язані між собою, оскільки будуються на основі одного і того ж комплексу вихідних положень (рис. 11.2).

Схема складання прогнозних фінансових звітів, наведена на рис. 11.2 показує, як різноманітні бюджети поточної діяльності зливаються в єдиний консолідований грошовий бюджет, який в свою чергу підкріплюється специфічними конкретними даними з інвестиційного і фінансового планів (верх схеми). Таким чином, прогнозні фінансові звіти – всеохоплюючий вираз очікуваного стану підприємства в майбутньому.

Наведена система є основою визначення методичних підходів та послідовності прогнозування фінансових звітів. Прогнозування кожного фінансового звіту базується на своїй основі.

1. Звіт про фінансові результати складається на основі формування:

-· бюджету доходів підприємства на прогнозний період з розподілом їх за видами діяльності (операційна, інвестиційна, фінансова) та за структурними підрозділами (центрами доходів) підприємства;

-· загального (агрегованого) бюджету доходів підприємства;

-· бюджету витрат підприємства на прогнозний період з розподілом їх за структурними підрозділами (центрами витрат);

-· загального (агрегованого) бюджету витрат підприємства;

-· загального бюджету доходів та витрат підприємства, що трансформується в прогнозний звіт про фінансові результати;

-· розрахунок фінансових показників на основі прогнозного звіту про фінансові результати та співставлення їх з очікуваними значеннями.

Рис. 11.2. Система прогнозування фінансових звітів

2. Звіт про рух грошових потоків – складається в результаті проведення прогнозних операцій підприємства за видами його діяльності на касову базу. Послідовність формування цього звіту така:

-· розмежування надходжень та витрат грошових коштів за видами діяльності підприємства;

-· визначення розміру мінімального постійного залишку грошових коштів;

-· встановлення точного часу виникнення грошових надходжень та витрат притоків та відтоків;

-· формування надходжень (притоків) грошових коштів на основі загального (агрегованого) бюджету доходів підприємства, переведеного на касову базу;

-· формування витрат (відтоків) грошових коштів на основі загального (агрегованого) бюджету витрат підприємства, переведеного на касову базу;

-· координація за часом графіку надходжень і витрат грошових коштів;

-· координація притоків та відтоків грошових коштів на основі фінансового та інвестиційного планів;

-· узагальнення прогнозних надходжень і витрат грошових коштів в прогнозному грошовому бюджеті, який являє собою прогнозний звіт про рух грошових коштів;

-· співставлення суми загального прогнозного притоку чи відтоку грошових коштів з сумою прогнозного прибутку підприємства.

3. Бухгалтерський баланс – складається на завершальному етапі прогнозування на основі:

-· перенесення до журналу прогнозних господарських операцій підприємства інформації, представленої в загальних (агрегованих) бюджетах доходів і витрат підприємства;

-· перенесення до журналу прогнозних господарських операцій інформації, представленої в прогнозному грошовому бюджеті;

-· складання узагальненого прогнозного журналу господарських операцій підприємства;

-· складання прогнозного бухгалтерського балансу на основі прогнозного журналу господарських операцій;

-· розрахунок прогнозних фінансових коефіцієнтів на основі прогнозного бухгалтерського балансу та формування висновків про прогнозний фінансовий стан підприємства.

Прогнозування фінансових звітів включає в себе як дослідження минулих тенденцій, так і передбачення майбутнього розміру виручки, витрат, інших доходів і витрат. Тенденції можуть бути виявлені за використання різних методів аналізу від простого дослідження характерних рис, які наглядно розрізняють до застосування різноманітних статистичних методів з метою побудови тренду для використання його як бази для заключень (висновків) про майбутній стан підприємства. Прогнозування ключових елементів можна почати з побудови такого тренда, але не естраполювати минулі тенденції, хоча за відсутності впевненості в довготривалості вибраного виду бізнесу. Прогнозування фінансового стану підприємства доводиться здійснювати з врахуванням минулого досвіду, щоб забезпечити підприємців реальними прогнозами, які в нашій країні через нестабільність політичної та економічної системи можуть бути короткостроковими.

11.3. Поточне фінансове планування

Система поточного планування фінансової діяльності підприємства основана на розробленій ним фінансовій стратегії і фінансовій політиці. Поточне фінансове планування полягає в розробці конкретних фінансових планів. Останні дають можливість підприємству визначити всі джерела фінансування його розвитку на майбутній період, сформувати структуру доходів і витрат, забезпечити постійну платоспроможність, визначити структуру активів і капітал підприємства на кінець планового періоду.

Поточний фінансовий план складається на рік з поквартальною розбивкою.

Фінансовий план відображає обсяги надходжень та спрямування коштів у плановому році з метою забезпечення потреб діяльності, розвитку підприємства, виконання його зобов’язань, включаючи зобов’язання щодо сплати податків і обов’язкових платежів.

Включення окремих надходжень і витрат при розрахунку показників фінансового плану здійснюється з урахуванням національних стандартів бухгалтерського обліку (П(С)БО).

Ставки податків, зборів, обов’язкових платежів, вартість залучення кредитних ресурсів, ставки та порядок нарахування амортизаційних відрахувань, інші показники, що впливають на розрахунок показників фінансового плану, визначаються відповідно до їх рівня на момент складання фінансового плану. У подальшому зміни цих показників та їх вплив на виконання фінансового плану відображаються у звітах підприємства про виконання фінансового плану.

Фінансовий план складається із п’яти розділів:

1. Джерела формування і надходження коштів;

2. Приріст активів підприємства;

3. Повернення залучених коштів;

4. Витрати, пов’язані з внесенням обов’язкових платежів до бюджету та державних цільових фондів;

5. Покриття збитків минулих періодів.

В РОЗДІЛІ І фінансового плану “Джерела формування та надходження коштів” відображаються суми коштів, які будуть сформовані (залучені) підприємством у плановому році, а також суми коштів, сформовані (залучені) у попередні періоди, що використовуватимуться для забезпечення потреб діяльності та розвитку підприємства, а також виконання зобов’язань у планованому році.

Показники розділу визначаються з врахуванням П(С)БО. Показники “Прибуток від звичайної діяльності до оподаткування” та “Амортизаційні відрахування” визначаються з урахуванням П(С)БО 3 “Звіт про фінансові результати”, а інші показники – визначаються з урахуванням П(С)БО 2 “Баланс” (розділ “Пасив”).

Показник “Товари, роботи, послуги, отримані на умовах відстрочки платежу” відображає приріст кредиторської заборгованості за товари, роботи, послуги, що отримуються підприємством для здійснення діяльності у плановому році на умовах відстрочки платежу.

В РОЗДІЛІ ІІ фінансового плану “Приріст активів підприємства” відображаються суми витрат у плановому році, пов’язаних із придбанням та створенням (збільшенням) активів підприємства, визначені з урахуванням П(С)БО 2 “Баланс” (розділ “Актив”). Так, показник “Капітальні інвестиції” відображає суму витрат на придбання та створення матеріальних і нематеріальних активів з метою забезпечення потреб діяльності та розвитку підприємства у плановому році, які обліковуються на рахунку 15 “Капітальні інвестиції” Плану рахунків бухгалтерського обліку. Показник “Модернізація, модифікація (добудова, дообладнання, реконструкція) основних засобів” відображає суму витрат на модернізацію, модифікацію, добудову, дообладнання, реконструкцію основних засобів, які відображаються на рахунку 10 “Основні засоби” Плану рахунків бухгалтерського обліку.

В РОЗДІЛІ ІІІ “Повернення залучених коштів” відображається повернення коштів, залучених підприємством з усіх джерел, включаючи кошти, залучені у попередні періоди.

В РОЗДІЛІ ІV “Витрати, пов’язані з внесенням обов’язкових платежів до бюджету та державних цільових фондів” відображається сума витрат підприємства на виконання зобов’язань перед бюджетом, включаючи погашення недоїмки минулих періодів, відстроченої та реструктуризованої заборгованості зі сплати податків та обов’язкових платежів.

В РОЗДІЛІ V “Покриття збитків минулих періодів” відображається спрямування коштів на покриття збитків, які виникли у підприємства у минулі періоди.

Розрахунок показників, які характеризують формування фінансових результатів діяльності підприємства у плановому році здійснюється з урахуванням П(С)БО 3 “Звіт про фінансові результати” крім фінансових результатів від надзвичайної діяльності підприємств.

Обґрунтування фінансового плану здійснюється на основі аналізу господарської діяльності підприємства у поточному році, а також показників діяльності та розвитку підприємства у плановому році згідно “Примірного переліку показників господарської діяльності та розвитку підприємства на плановий рік”.

До його складу відносяться:

1. Загальні відомості про підприємство (спеціалізація; виробнича потужність підприємства; чисельність працюючих (на момент складання фінансового плану).

2. Основні показники щодо обсягу виробництва продукції (товарів, робіт, послуг) на плановий рік.

3. Характеристика положення підприємства на ринку та заходи щодо його покращення (оцінка попиту на основні види продукції (товарів, робіт, послуг) на плановий рік; оцінка монопольного положення підприємства (за наявності такого); оптимізація номенклатури випуску продукції (товарів, робіт, послуг); заходи, що спрямовані на пошук та освоєння нових ринків збуту продукції (товарів, робіт, послуг), підвищення ефективності збутової діяльності підприємства).

4. Заходи по підвищенню технічного рівня підприємства, його модернізації і реконструкції (завдання щодо освоєння нових видів продукції (товарів, робіт, послуг); технічне переобладнання підприємства, освоєння нових технологій; удосконалення системи управління, планування і організації виробництва; заходи по зниженню матеріалоємності і енергоємності виробництва; удосконалення організації і планування матеріально-технічного забезпечення; заходи по підвищенню продуктивності праці).

5. Удосконалення організаційної структури підприємства (управління кадрами; підвищення кваліфікації працівників; удосконалення системи заробітної плати та матеріального стимулювання працівників; соціальний розвиток підприємства).

6. Заходи щодо реорганізації і реструктуризації підприємства (його окремих підрозділів, виділенню окремих підприємств, входження до складу об’єднань підприємств, промислово-фінансових груп, створенню дочірніх підприємств тощо).

7. Природоохоронні заходи (оцінка впливу виробництва на навколишнє природне середовище; проведення природоохоронних заходів (з визначенням строків і джерел фінансування)).

8. Основні показники фінансової і інвестиційної діяльності на плановий рік (оцінка загальної потреби у залученні фінансових ресурсів на плановий рік; заходи підприємства щодо залучення необхідних фінансових ресурсів; управління дебіторською і кредиторською заборгованістю, включаючи заходи по забезпеченню повних і своєчасних розрахунків за відвантажену продукцію (роботи, послуги); по вилученню простроченої дебіторської заборгованості; забезпечення своєчасних розрахунків за спожиті (використані) матеріальні ресурси, по заробітній платі, податках і обов’язкових платежах, повернення коштів, що виділялися підприємству на зворотній основі з державного бюджету).

9. Оцінка можливих ризиків під

– Конец работы –

Эта тема принадлежит разделу:

ФІНАНСОВИЙ МЕНЕДЖМЕНТ

Донецький національний університет економіки і торгівлі... імені Михайла Туган Барановського...

Если Вам нужно дополнительный материал на эту тему, или Вы не нашли то, что искали, рекомендуем воспользоваться поиском по нашей базе работ: Стратегія хеджування ризиків.

Что будем делать с полученным материалом:

Если этот материал оказался полезным ля Вас, Вы можете сохранить его на свою страничку в социальных сетях:

| Твитнуть |

Хотите получать на электронную почту самые свежие новости?

Подпишитесь на Нашу рассылку

Реклама

Информация в виде рефератов, конспектов, лекций, курсовых и дипломных работ имеют своего автора, которому принадлежат права. Поэтому, прежде чем использовать какую либо информацию с этого сайта, убедитесь, что этим Вы не нарушаете чье либо право.

© copyright 1999 - 2024 allRefs.net. Все права защищены. Страница сгенерирована за: 0.035 сек.

Новости и инфо для студентов