рефераты конспекты курсовые дипломные лекции шпоры

- Раздел Менеджмент

- /

- Сущность и этапы развития корпоративной социальной ответственности

Реферат Курсовая Конспект

Сущность и этапы развития корпоративной социальной ответственности

Сущность и этапы развития корпоративной социальной ответственности - раздел Менеджмент, Совершенствование взаимодействия компаний с заинтересованными лицами в системе корпоративного управления За Последние Годы Теме Социальной Ответственности В России Уд...

За последние годы теме социальной ответственности в России уделяется возрастающее внимание со стороны бизнеса, власти и общества. В результате усиления конкуренции, глобализации финансовых, трудовых, товарных потоков, усиления влияния крупных транснациональных компаний, перехода к инновационной экономике, обострения экологических и социальных проблем происходит переосмысление значения бизнеса в социальном окружении. Вместо традиционного понимания бизнеса как деятельности, направленной на получении прибыли от производства и реализации товаров и услуг и распределения ее между участниками, приходит представление бизнеса как источника роста общественного благосостояния, который достигается путем производства и реализации товаров и услуг.

Несмотря на смену понимания, российский бизнес до сих пор имеет неоднозначное восприятие у населения, государство не может в полной мере и эффективно финансировать социальные потребности, масштабы российского бизнеса еще не достигли той величины, которая позволяет создавать общественные богатства в достаточном объеме.

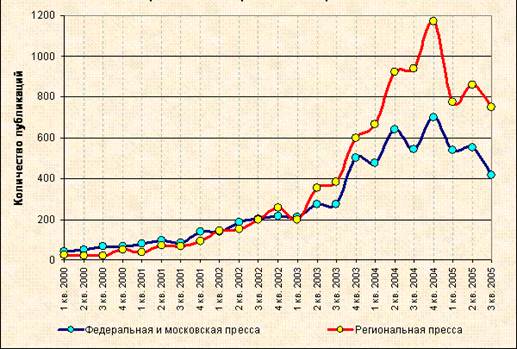

В последние несколько лет общественная дискуссия в России о социальной ответственности стала темой номер один среди всех прочих дебатируемых общественных тематик. На рисунке (рис.1.) представлены результаты расчета упоминаемости темы корпоративной социальной ответственности в периодической печати федеральных и региональных средств массовой информации, представленные аудиторской группой 808.

Рис. 1. Упоминаемость темы «корпоративная социальная ответственность» в московской и региональной российской прессе в 2000-2005 гг.

Из рисунка видно, что тема социальной ответственности бизнеса в СМИ до осени 2003 года хотя и имела тенденции роста, всё-таки оставалась не популярной. Заметный рост упоминаемости термина пришелся на 4 квартал 2003 года, что обусловлено, прежде всего, громкими судебными делами, затронувшими крупный российский бизнес, а также выборами в Государственную Думу в декабре 2003 года. Однако, максимального уровня интерес к теме в федеральной и, особенно, в региональной прессе пришелся на 2004 год. Тема нашла отражение и в ежегодном Послании Президента Федеральному Собранию Российской Федерации и в его выступлении на XIV съезде Российского союза промышленников и предпринимателей. В то же время, рост упоминаемости термина «социальная ответственность» совпал с началом крупномасштабного расследования в отношении компании «ЮКОС» и давлением фискальных органов на другие крупные российские корпорации.

Впоследствии показатель упоминаемости термина заметно уменьшился. Это означает, что существенный рост статуса термина «социальная ответственность бизнеса» стал результатом не столько продуманной и долгосрочной политики крупных корпораций, сколько результатом информационной контригры в изменившихся условиях. Фактически, тезис о социальной ответственности бизнеса использовался как противовес выдвинутым правоохранительными органами обвинениям в неуплате налогов, а также сложившемуся в российском обществе убеждению в несправедливом характере приватизации, что стало ключевой ошибкой структур, оказывавших PR поддержку крупным российским корпорациям. Активное использование данного тезиса в качестве контраргумента не только не привело к нейтрализации возникшего информационного давления, но способствовало частичной дискредитации идеи «социальной ответственности бизнеса».

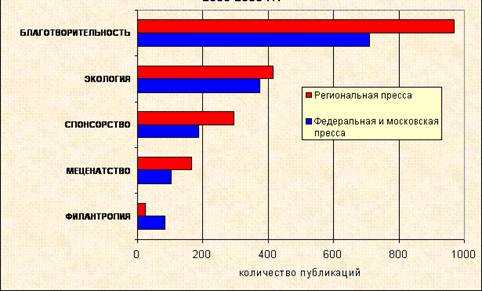

При этом под корпоративной социальной ответственностью понимались благотворительность, спонсорство, филантропия, меценатство, забота об экологии, а не как комплексная система ответственности бизнеса перед обществом. На рисунке 2 (рис.2.) представлена диаграмма, показывающая, с чем чаще всего ассоциировалось понятие социальной ответственности в российских печатных средствах массовой информации.

Рис. 2. С чем чаще всего ассоциировалось понятие социальной ответственности в федеральной и региональной прессе в 2000-2005 гг.

Однако, корпоративная социальная ответственность не ограничивается только перечисленными характеристиками. Она представляет собой емкое понятие, охватывающее формы и методы реализации ответственности бизнеса перед внутренне и внешней средой. Так, в таблице (табл.1.) приведены основные определения, которые используются в мире для понимания и описания корпоративной социальной ответственности (КСО).

Таблица 1

Основные международные определения корпоративной

социальной ответственности

| № | Организация | Определение |

| Бизнес за социальную ответственность «Business for Social Responsibility» США | КСО означает такое ведение бизнеса, которое соответствует этическим, законодательным нормам и общественным ожиданиям или даже превосходит их. | |

| Всемирный деловой Совет по устойчивому развитию (World Business Council for Sustainable Development) | КСО - это постоянная приверженность бизнеса вести дела на основах этики и вносить свой вклад в экономическое развитие, в то же время улучшая качество жизни своих работников и их семей, как и общества в целом. | |

| Компания «Прайсуотерсхаус Куперс» Pricewaterhouse Coopers (PwC) | КСО по своей сути связана с концепцией устойчивого развития; компаниям необходимо интегрировать экономические, социальные и экологические параметры в свою деятельность; КСО не является произвольным дополнением к основной деятельности компании; она представляет собой метод, используемый в управлении компаниями | |

| «Корпоративная социальная ответственность в Европе» (CSR Europe) | КСО - это концепция интеграции заботы о социальном и экологическом развитии в бизнес-операциях компаний во взаимодействии со своими акционерами и внешней средой. | |

| Лондонская группа бенчмаркинга (The London Benchmarking Group) (Великобритания) | Модель КСО London Benchmarking Group основана на определениях следующих понятий: благотворительность, вклад в местное сообщество, коммерческая инициатива, основные виды деловой активности | |

| Институт исследований Мирового банка (WorldBank) | Корпоративная социальная ответственность: 1) комплекс направлений политики и действий, связанных с ключевыми стейкхолдерами, ценностями и выполняющих требования законности, а также учитывающих интересы людей, сообществ и окружающей среды; 2) нацеленность бизнеса на устойчивое развитие |

На сегодняшний день не существует единого общемирового определения корпоративной социальной ответственности, однако все представленные подходы едины в одном: корпоративная социальная ответственность – это ответственность компании перед всеми физическими и юридическими лицами, с которыми она сталкивается в процессе деятельности, и перед обществом в целом.

Российская специфика понимания КСО связана с недостаточностью осмысления роли и форм корпоративных отношений в социально-экономических отношениях, и смещена в сторону понятия «социальной ответственности бизнеса».

Таблица 2

Основные определения корпоративной социальной ответственности и социальной ответственности бизнеса в деловой литературе

| № | Источник | Определение |

| Гордон Х.Фитч. Корпоративная ответственность перед обществом. Корпоративный социальный отчет. Рекомендации Ассоциации менеджеров // www.amr.ru | Корпоративная социальная ответственность — это серьезная попытка разрешить социальные проблемы, вызванные полностью или частично действиями корпорации | |

| Европейская комиссия Корпоративная ответственность перед обществом. Корпоративный социальный отчет. Рекомендации Ассоциации менеджеров // www.amr.ru | Корпоративная социальная ответственность по своей сути является концепцией, которая отражает добровольное решение компаний участвовать в улучшении жизни общества и защите окружающей среды | |

| Палацци М., Статчер Дж Корпоративная социальная ответственность и успех в бизнесе. 1997. С. 17 | Социальная ответственность представляет собой в своей основе философию или образ отношений между предпринимательскими кругами и обществом, причем для их реализации и устойчивости в течение длительного периода времени эти отношения требуют руководства | |

| Роббинс С. П., Коултер М. Менеджмент. 6-е издание: пер. с англ. М.: Изд. дом «Вильямс», 2004. С. 192-195. | Социальная ответственность — обязательство фирмы преследовать долгосрочные общественно полезные цели, принятое ею сверх требуемого от нее в соответствии с законодательством и экономическими условиями | |

| Социальная ответственность бизнеса: актуальная повестка / под. ред. СЕ. Литовченко, М.И. Корсакова. М.: Ассоциация менеджеров, 2003.С.15 // www.amr.ru | Корпоративная социальная ответственность бизнеса — это добровольный вклад бизнеса в развитие общества в социальной, экономической и экологической сферах, связанный напрямую с основной деятельностью компании и выходящий за рамки определенного законом минимума | |

| Социальное измерение в бизнесе. Международный форум лидеров бизнеса под эгидой Принца Уэльского. М.: НП Социальные инвестиции, Изд. дом «Красная площадь», 2001. С. 25 | Социальная ответственность бизнеса — концепция, согласно которой бизнес, помимо соблюдения законов и производства качественного продукта/услуги, добровольно берет на себя дополнительные обязательства перед обществом | |

| Социальное управление: словарь. М., 1986. С. 367 | Социальная ответственность отличается от юридической и рассматривается как добровольный отклик организации на социальные проблемы своих работников, жителей города, края, страны, мира | |

| Китчин Т. Корпоративная социальная ответственность: в фокусе - бренд // Менеджмент сегодня. 2003. № 5. С. 24. | Корпоративная социальная ответственность означает специфические обязательства компании и проистекающие из них действия коммерческих организаций в отношении своих нуждающихся общностей, определяемых и размещенных вне основной операционной среды бизнеса | |

| Фиглин Л. Модель управления качеством социальной ответственности организации // Проблемы теории и практики управления. 2003. № 2 | Социальная ответственность означает способность организации или предприятия оценить последствия своей деятельности для устойчивого социального развития общества. Социальная ответственность — широкое понятие, охватывающее и такие проблемы, как экология, социальная справедливость, равноправие. Организации обязаны проявлять ответственность в трех областях: финансы, влияние их деятельности на общество и окружающую среду, воздействие на экологию. | |

| Шпотов Б. Деловая этика и менеджмент: современные подходы // Проблемы теории и практики управления, 2002, №1 | Социальная ответственность фирмы — максимальное использование преимуществ компании и сведение к минимуму недостатков, которые затрагивают как участников бизнеса, так и общество в целом |

Наиболее всеобъемлющим определением в российской практике является определение Ассоциации менеджеров России, которая толкует КСО как философию поведения и концепцию выстраивания деловым сообществом, компаниями и отдельными представителями бизнеса своей деятельности с акцентом на следующие ориентиры:

•Производство качественной продукции и услуг для потребителей;

•Создание привлекательных рабочих мест, выплата легальных зарплат и инвестиции в развитие человеческого потенциала;

•Неукоснительное выполнение требований законодательства: налогового, трудового, экологического и т.п.;

•Построение добросовестных отношений со всеми заинтересованными сторонами;

•Эффективное ведение бизнеса, ориентированное на создание добавленной экономической стоимости и рост благосостояния своих акционеров;

•Учет общественных ожиданий и общепринятых этических норм в практике ведения дел;

•Вклад в формирование гражданского общества через партнерские программы и проекты развития местного сообщества.

Однако такое понимание корпоративной социальной ответственности возникло по прошествии длительного процесса эволюции взглядов на понимание сути фирмы, ее целей, общественной значимости и принципов функционирования. С позиции анализа исторического развития феномена социальной ответственности можно выделить 6 этапов развития концепции корпоративной социальной ответственности и изменения ее роли в системе управления (рис 3):

Рис. 3. Основные этапы становления концепции корпоративной социальной ответственности

1 этап. Начало XIX – 50-е года XX в. Зарождение концепции. Зарождение концепции социальной ответственности бизнеса можно отнести к началу XIX в., когда началось движение в защиту прав трудящихся, возникшее после промышленной революции. Возникли организованные рабочие движения, когда в ряде стран были устранены различные препятствия для реализации права на свободу объединений. Одним из основоположников данного воззрения был британский промышленник Роберт Оуэн, разработавший план по улучшению условий жизни рабочих и пытавшийся его осуществить на одной из прядильных фабрик Шотландии. Его попытки создания коммунистических колоний потерпели неудачу, но идеи помогли трудящимся осознать собственные права, место и важность в производственном процессе. Совместно с рядом видных бизнесменов, политиков и экономистов Оуэн обращался к правительствам европейских стран с предложениями принять международные законы об условиях труда на заводах и фабриках, рудниках и шахтах. Им были выдвинуты три довода в пользу принятия международных трудовых норм:

1) облегчение почти рабского труда рабочих;

2) удержание трудящихся масс от участия в неформальных объединениях с целью недопущения беспорядков;

3) снижение потерь стран с защищающим трудящихся законодательством, которые создает подобная политика для их внешней торговли.

Такое регулирование позволило бы уравнять международную конкурентоспособность всех государств. Эти аргументы были приведены в Преамбуле принятого в 1919 г. устава Международной Организации Труда (МОТ), которая провозглашает, что всеобщий и прочный мир может быть установлен только на основе социальной справедливости.

В начале XX в. зародилась доктрина капиталистической благотворительности. Согласно ей, прибыльные организации должны жертвовать часть своей прибыли на благо общества (финансировать общественные потребности). Основа доктрины была рассмотрена Э. Карнеги в работе «Евангелие процветания». Тогда же другие представители крупного американского бизнеса заявили об обязанности корпораций использовать ресурсы для того, чтобы общество оказывалось в выигрыше. Карнеги вел активную благотворительную деятельность, построил более сотни публичных библиотек. Д. Рокфеллер основал фонд Рокфеллера, а в 1905 году в США зародилось движение «Ротари» (Rotary), суть которого заключается в том, что материально преуспевающие люди должны вносить свою лепту в улучшение социальной ситуации не только в профессиональной среде, но и в обществе.

В 40-50-х гг. важнейшими направлениями реализации доктрины явилось создание филантропических фондов крупных корпораций, в связи с чем в обществе сложилось понимание, что КСО – это добровольное, альтруистическое побуждение. С формированием крупного корпоративного сектора решающую роль в отношениях бизнеса и общества стали играть крупные компании и группы, способные существенно влиять на политику, экономику и социальную сферу.

2 этап. 60-е — середина 70-х гг. Три основные интерпретации концепции КСО. С середины 70-х гг., интерес к данной проблеме стал довольно резко возрастать и наступил новый этап развития доктрины, отразивший новые экономические и политические процессы. С одной стороны, активное вторжение и возросшее влияние крупного бизнеса, в окружающую социальную среду, а также усиление лоббистских возможностей корпораций, а с другой - появление новых движений - экологов, потребительских сообществ, правозащитников. В обществе росло беспокойство по поводу роли транснациональных и национальных монополистических объединений, ведь размеры этих объединений таили в себе угрозу экономической для стабильности и самостоятельности суверенных государств. Поэтому в обществе вызревала потребность в усилении общественного контроля над корпорациями. Идея изменения роли корпораций, выдвинутая в этот период, включала предложения о введении института «общественных деятелей», отделении совета директоров от профессионального менеджмента, превращение совета директоров в общественный орган путем отмены оплаты этих должностей. Для этого периода характерно также:

1. существование разрозненных стандартов в различных областях корпоративного управления, касающихся политики взаимоотношений с работниками, корпоративной этики, подходов к охране окружающей среды. Однако в социальной сфере стандарты и правила не были выработаны;

2. усиливающееся давление со стороны государства, которое в Великобритании и других странах Западной Европы под воздействием общества выдвинуло более жесткие стандарты в сфере трудового законодательства, охране окружающей среды;

3. усиливающееся давление профсоюзов в сфере охраны труда и социальной политике.

В этот период возникают три основные интерпретации концепции социально-ответственного бизнеса:

Первая - традиционная, подчеркивает, что единственная ответственность бизнеса заключается в увеличении прибыли для своих акционеров. Эта точка зрения была высказана Милтоном Фридманом в 1971г., и может быть названа теорией корпоративного эгоизма.

Вторая – теория корпоративного альтоуизма – противоположна теории Фридмана. Она появилась как альтрнатива мнению, высказанному Фридманом в газете New York Times и принадлежала Комитету по экономическому развитию США. В рекомендациях Комитета подчеркивалось, что «корпорации обязаны вносить значительный вклад в улучшение качества американской жизни».

Третью позицию представляет центристская теория «разумного эгоизма», которая утверждает, что социальная ответственность бизнеса — это «достойный, хороший бизнес», поскольку сокращает долгосрочные потери прибыли. Тратя деньги на социальные и филантропические программы, корпорация сокращает свои текущие прибыли, но в долгосрочной перспективе создает благоприятное социальное окружение и, следовательно, устойчивые прибыли. Социально ответственное поведение — это возможность для корпорации реализовать свои основные потребности в выживании, безопасности и устойчивости.

3 этап. Конец 70-х - середина 80-х гг. Становление неолиберализма. Начиная с этого времени, в Великобритании, США, и других странах Запада и в Японии на смену социал-реформистским режимам к власти пришли неоконсерваторы, в основе экономической стратегии которых лежали принципы минимального государственного вмешательства в экономику и развития социальных отношений. Изменения произошли под воздействием предпринимателей, стремящихся к принципам свободного рынка и свободной конкуренции, а также освобождении от обременительных социальных обязательств по отношению к государству и обществу. Чем меньше государство ограничивало их свободу, тем эффективнее была деятельность фирмы, и тем прочнее становились ее позиции в конкурентной борьбе, особенно в условиях интернационализации экономики.

4 этап. Начало 90-х - середина 90-х гг. Социально-рыночный период развития КСО. К власти в большинстве стран пришли социал-демократы, которые разработали концепцию «третьего» или «срединного» пути. Оставив ряд постулатов неолиберализма, был выбран путь на социально-рыночную ориентацию, сочетающую рынок и конкуренцию с социальной ответственностью и социальной справедливостью.

Принято считать, что понятие социальной ответственности бизнеса в его нынешнем смысле родилось на Всемирном саммите 1992 года в Рио-де-Жанейро. Это событие стало замечательным уже потому, что в нем принимали участие не только крупные ученые, но и главы государств. Центральным событием конференции стало обсуждение доклада Комиссии ООН по окружающей среде и развитию, в котором был сформулирован принцип устойчивого развития. Тогда ряд транснациональных компаний, объединившихся под именем Всемирный деловой совет по устойчивому развитию (World Business Council for Sustainable Development), смогли предложить программу саморегулирования, в результате чего инициативы чиновников ООН по введению законодательного регулированию не получили поддержки. Конференция в Рио рекомендовала всем государствам создать национальные программы подобного развития экономики.

Именно начиная с 1992 г., на Западе все более широкое распространение получает точка зрения, в соответствии с которой частные компании по собственной инициативе должны играть существенную роль в достижении «общественных целей» под флагом «корпоративного гражданства», что означало, что корпорации должны вести бизнес с учетом интересов заинтересованных сторон (стейкхолдеров), чтобы сообща достигать всеобщей цели «устойчивого развития».

5 этап. Середина 90-х - конец 90-х гг. Концепции «компании участников», «компании собственников». Две модели внутрикорпоративных отношений повлияли на закрепление моделей развития общественных отношений, одну из которых принято называть свободно-рыночной или либерально-рыночной, а другую - социально-рыночной. Концепция «компании участия» сводится к тому, что лица и организации, обеспечивающие нормальное функционирование корпорации собственники-акционеры (включая банки и других институциональных инвесторов), менеджеры, наемные рабочие и служащие, местные власти и сообщества, поставщики, потребители, не просто поддерживают те или иные отношения и связи между собой, но представляют собой объединенное общим интересом образование. Каждый из них помимо выполнения отведенной ему роли участвует в решении общих задач - принятии управленческий решений, распределении прибылей, устройстве социально-бытовых проблем, возникающих как внутри самой корпорации, так и на ее «периферии», т.е. прежде всего у местного сообщества.

Антиподом «компании участников» выступает «компания собственников», основной отличительной чертой которой является полный, практически абсолютный контроль владельцев и топ-менеджеров над компанией и персоналом. Персонал представляет собой исключительно наемную рабочую силу. Компания собственников отказывается также от участия в любых социальных программах и исходит из того, что все свои социальные потребности работник должен удовлетворять за счет справедливой заработной платы. Более того, как полагают сторонники данной концепции, работникам компании гораздо выгоднее именно такой порядок удовлетворения своих социальных нужд, поскольку это дает ему возможность получать свою зарплату «сполна» и самому выбирать тот набор социальных услуг, их количество и качество, в котором он нуждается. Работнику уже ничего не навязывается, он пользуется свободой выбора, которая представляет собой одну из наиболее существенных ценностей. Основную особенность современной компании акционеров многие авторы усматривают в том, что ее владелец - это не традиционный постоянный собственник, а становящийся все более «невидимым» массовый акционер, для которого главным критерием эффективности фирмы является котировка ее акций на фондовой бирже и размер приносимых дивидендов. Такая переориентация ведет к резкому повышению зависимости менеджеров от акционеров и их игры на фондовой бирже и тем самым побуждает управляющих следовать не логике стратегического развития фирмы, а в первую очередь добиваться повышения ее котировок. Свое наиболее яркое воплощение модель «компании акционеров» находит в американской версии современного капитализма.

6 этап. Конец 90-х - начало 2000-х гг. Современный этап развития КСО. Концепция «корпоративного гражданства». В концепции «корпоративного гражданства» появились существенные отличия от предыдущих концепций. Во-первых, это наличие в перечне ее стэйкхолдеров государственных учреждений различного уровня и назначения, с которыми напрямую взаимодействует корпорация. Во-вторых, это та особая роль, которую обрело в ней глобальное измерение. Возникновение данной концепции напрямую связано с процессами глобализации, которые резко обострили проблемы социально-экономического развития в мире и в ряде регионов.

К факторам, подталкивающим компании принять постулаты корпоративного гражданства относят:

1. давление, исходящее от стэйкхолдеров;

2. активность общественных организаций;

3. все большая активность государственных органов;

4. разработка и внедрение кодексов корпоративного поведения.

Таким образом, реализация социальной ответственности бизнеса возможно в наиболее полной мере в системе корпоративных отношений. Для раскрытия сущности этих отношений необходимо обратиться к понятию корпоративного управления и сущности корпорации.

Качественный анализ управления должен осуществляться прежде всего через рассмотрение отношений собственности на средства производства, что является важнейшей предпосылкой для исследования проблемы. Управление нельзя отделить от собственности, так как оно есть особая сторона экономических отношений, основу которых составляет собственность на средства производства и интеллектуальная собственность. Важнейшей закономерностью развития управления производством является зависимость форм управления от отношений собственности, ведь именно собственность определяет социально-экономическую сущность, масштабы, характер и границы управления. Характер и способы соединения непосредственного производителя со средствами производства обусловливает необходимость управления соединением этих факторов в пространстве и времени, осуществляющееся в форме кооперации неразрывных составных частей производительных сил.

Чтобы выявить сущность социальной ответственности в корпоративном управлении необходимо обратиться к сущности корпорации. Основным показателем корпоративной формы ведения бизнеса является отделение владения активами компании от управления этими активами. Разделение владения и контроля известно по крайней мере с 1776 г., когда Адам Смит описал совместные акционерные компании, которые существовали в то время. Во времена Смита таких компаний существовало очень мало, очевидно, вследствие неразвитости законодательного поля. В течение 19 века количество использования корпоративной формы организаций росло, однако такие корпорации создавались малым количеством акционеров (предпринимателей или даже членами одной семьи) и управлялись одним из них. К началу 20 века компании начали трансформироваться в крупные компании с большим количеством акционеров. Из-за того, что ответственность за операционную деятельность фирмы возлагалась на профессиональных управляющих – менеджеров, «владение» компанией отделялось от оперативного контроля. В результате отделения менеджеров часто подозревают в том, что они равнодушны к благосостоянию акционеров, так как передана власть решать множество задач по собственному усмотрению. В этом случае появляется множество вариантов злоупотребления властью.

Тот факт, что в определенной законом степени менеджмент в компании контролируется акционерами, ведет к тому, что менеджмент обязан действовать в интересах акционеров, то есть повышение благосостояния акционеров является основной целью деятельности компании. Под повышением благосостояния можно понимать максимизацию капитализации компании или максимизацию чистой текущей (приведенной) стоимости будущих денежных потоков.

С другой стороны, это противоречит ответственности перед другими лицами, ведь часто именно другие заинтересованные лица упрекают компании, в том, что они ведут себя социально безответственно в погоне за увеличением прибыли, то есть в интересах акционеров. Поэтому, по нашему мнению, единственным решением увеличения социально ответственного поведения является передача части выгод от акционеров другим группам заинтересованных лиц в обществе.

Так как менеджмент имеет достаточно власти, чтобы действовать по собственному усмотрению, то ему приходится выбирать в рамках существующего законодательства между увеличением благосостояния акционеров или его уменьшением. Вследствие этого разделение владения от контроля является не просто признаком корпорации, но и проблемой эффективности корпоративного управления. Так, например, акционеры компании, занимающейся производством и продажей оборудования для очистки воздуха и воды не будут довольны наличием чистого воздуха и воды, так как это снижает их благосостояние, а акционеры компаний, производящих и реализующих бытовую технику не будут довольны фактом, что техника служит очень долго, не выходит из строя и потребители ее не заменяют. Также в случае разделения владения и контроля работники и менеджмент компании важнее для повседневной деятельности компании, чем инвесторы и акционеры (владельцы бизнеса), так как у них больше оперативной власти в компании.

Именно в организациях, устроенных согласно корпоративному разделению контроля и владения наиболее отчетливо и широко проявляется социальная ответственность, потому что существуют не только две большие группы – внутренние лица (владельцы, менеджеры и работники) и внешние (поставщики, потребители и др.), но и не связанные с компанией лица. Из-за разделения владения и контроля компании более чутки к внешней среде, так как менеджеры сильнее действуют в интересах внешних лиц, чем в компаниях без разделения собственности и контроля.

То, что представляет собой социальное поведение или несоциальное поведение, зависит от того, как в обществе определяются такие типы поведения. В большой степени это зависит от общечеловеческих ценностей, которые царят в обществе. Вследствие того, что общество понимает слово социальный как хороший, а несоциальный – плохой, термин социальная ответственность накладывает определенные обязательства на менеджеров. Так, они вынуждены предпринимать определенные меры, которые отрицательно влияют на акционеров, чтобы быть социально ответственными (то есть хорошими в глазах общественности), в целях увеличения выгод других заинтересованных лиц. В любом случае, для достижения такого поведения необходимо отказаться от главной цели фирмы – получения максимальной прибыли и максимального увеличения благосостояния владельцев. Таким образом, корпоративная социальная ответственность означает, что компания берет на себя обязательство действовать ради достижения общественного благосостояния даже если такие действия могут снизить ее экономические выгоды.

Несмотря на увеличение интереса к корпоративному управлению, российский бизнес еще не до конца осознает сложность и глубину этого понятия. Те усилия, которые прилагают компании к переходу на более высокий – корпоративный - уровень управления, носят поверхностный, не комплексный характер и не позволяют достичь тех задач, которые решаются путем внедрения четких правил, структур и процедур. Основанные на основных принципах корпоративного управления, эти правила и процедуры позволяют значительно расширить возможности компании в экономической и социальной сферах, повысить конкурентоспособность, привлечь дополнительный капитал, снизить риски, повысить имидж компании.

Несмотря на большое количество определений корпоративного управления, существуют общие элементы:

Корпоративное управление — это система взаимоотношений, характеризуемая определенными структурами и процессами. Например, взаимоотношения между акционерами и менеджерами заключаются в том, что первые предоставляют капитал последним с целью получения отдачи на вложенные ими средства. Менеджеры в свою очередь должны регулярно предоставлять акционерам прозрачную финансовую информацию и отчеты о деятельности компании. Акционеры также избирают наблюдательный орган (обычно это совет директоров или наблюдательный совет), который должен представлять их интересы. Этот орган, по сути, осуществляет стратегическое руководство и контролирует менеджеров общества. Менеджеры подотчетны наблюдательному органу, который в свою очередь подотчетен акционерам (через общее собрание акционеров). Структуры и процессы, которые определяют эти взаимоотношения, обычно связаны с различными механизмами управления эффективностью, контроля и учета.

Участники этих взаимоотношений могут иметь различные (иногда противоположные) интересы. Расхождения могут возникать между интересами органов управления обществом, т. е. общего собрания акционеров, совета директоров и исполнительных органов. Интересы собственников и менеджеров также не совпадают, и эту проблему нередко называют «проблемой отношений между принципалом и агентом». Конфликты также возникают в рамках каждого органа управления, например среди акционеров (между крупными и миноритарными акционерами, контролирующими и неконтролирующими акционерами, физическими лицами и институциональными инвесторами) и директоров (между исполнительными и неисполнительными директорами, внешними директорами и директорами из числа акционеров или работников компании, независимыми и зависимыми директорами), и все эти различные интересы должны быть учтены и сбалансированы.

Все стороны участвуют в управлении компанией и осуществлении контроля. Общее собрание, представляющее акционеров, принимает основные решения (например, о распределении прибыли и убытков компании), в то время как совет директоров отвечает за общее руководство компанией и контроль за менеджерами. И наконец, менеджеры управляют повседневной деятельностью компании, реализуя стратегию, подготавливая бизнес-планы, руководя работниками, разрабатывая стратегию маркетинга и продаж и управляя активами компании. Это делается для того, чтобы правильно распределить права и обязанности и, таким образом, повысить стоимость компании для акционеров в долгосрочном плане. Например, создаются механизмы, с помощью которых, миноритарные акционеры могут помешать тому, чтобы контролирующий акционер извлекал выгоду путем заключения сделок, в совершении которых имеется заинтересованность (далее —сделки с заинтересованностью), или применял иные ненадлежащие методы.

Таким образом, корпоративное управление в узком понимании – это система правил и стимулов, побуждающих управленцев компании действовать в интересах акционеров. В широком смысле корпоративное управление – это система организационно-экономических, правовых и управленческих отношений между субъектами экономических отношений, интерес которых связан с деятельностью компании. В свою очередь, под субъектами корпоративного управления понимается: менеджеры, акционеры и другие заинтересованные лица (кредиторы, служащие компании, партнеры компании, местные органы власти). Все участники корпоративных отношений имеют общие цели, в т.ч.:

· создание жизнеспособной прибыльной компании, обеспечивающей выпуск высококачественных товаров и рабочие места, а также обладающей высоким престижем и безупречной репутацией;

· увеличение стоимости материальных и нематериальных активов компании, рост котировок ее акций и обеспечение выплаты дивидендов;

· получение доступа к внешнему финансированию (рынкам капитала);

· получение доступа к трудовым ресурсам;

· увеличение рабочих мест и общий рост экономики.

Сопоставив эти цели с целями социальной ответственности, можно сделать вывод, что взаимодействие участников корпоративных отношений основывается на принципах социальной ответственности каждого из них.

Вместе с тем, каждый участник корпоративных отношений имеет свои интересы, и различие между ними может привести к развитию корпоративных конфликтов. В свою очередь, надлежащее корпоративное управление содействует предотвращению конфликтов, а при возникновении - их разрешению посредством предусмотренных процессов и структур. Такими процессами и структурами являются формирование и функционирование различных органов управления, регулирование взаимоотношений между ними, обеспечение равноправного отношения ко всем сторонам, раскрытие надлежащей информации, ведение бухгалтерского учета и финансовой отчетности в соответствии со стандартами и пр.

Менеджеры получают основную часть своего вознаграждения, как правило, в виде гарантированной заработной платы, в то время, как остальные формы вознаграждения играют значительно меньшую роль. Они заинтересованы, прежде всего, в прочности своего положения, устойчивости компании и снижении опасности воздействия непредвиденных обстоятельств (например, финансировании деятельности компании преимущественно за счет нераспределенной прибыли, а не внешнего долга). В процессе выработки и реализации стратегии развития компании, как правило, склонны к установлению прочного долгосрочного баланса между риском и прибылью. Менеджеры зависят от акционеров, представленных советом директоров и заинтересованы в продлении своих контрактов на работу в компании. Они также непосредственно взаимодействуют с большим числом групп, проявляющих интерес к деятельности компании (персонал компании, кредиторы, клиенты, поставщики, региональные и местные власти и пр.) и вынуждены принимать во внимание, в той или иной степени, их интересы. Менеджеры находятся под воздействием ряда факторов, которые не связаны с задачами повышения эффективности деятельности и стоимости компании или даже противоречат им (стремление к увеличению размеров компании, расширению ее благотворительной деятельности как средства повышения личного статуса, корпоративного престижа и пр.).

В свою очередь, акционерымогут получить доход от деятельности компании лишь в форме дивидендов (той части прибыли компании, которая остается после того, как компания рассчитается по своим обязательствам), а также за счет продажи акций в случае высокого уровня их котировок. Соответственно, они заинтересованы в высоких прибылях компании и высоком курсе ее акций. При этом акционеры несут самые высокие риски: неполучение дохода в случае, если деятельность компании, по тем или иным причинам, не приносит прибыли; в случае банкротства компании получают компенсацию лишь после того, как будут удовлетворены требований всех других групп. Акционеры склонны к поддержке решений, которые ведут к получению компанией высоких прибылей, но и сопряженных с высоким риском. Как правило, диверсифицируют свои инвестиции среди нескольких компаний, поэтому инвестиции в одну конкретную компанию не являются единственным (или даже главным) источником дохода, а также имеют возможность воздействовать на менеджмент компании лишь двумя путями: 1) при проведении собраний акционеров, через избрание того или иного состава совета директоров и одобрения или неодобрение деятельности менеджмента компании; 2) путем продажи принадлежащих им акций, воздействуя тем самым на курс акций, а также создавая возможность поглощения компании акционерами, недружественными действующему менеджменту. Акционеры непосредственно не взаимодействуют с менеджментом компании и другими заинтересованными группами.

Есть еще одна группа участников корпоративных отношений, называемых иными заинтересованными группами (соучастники/ стейкхолдеры), среди которых:

1) Кредиторы:

- получают прибыль, уровень которой зафиксирован в договоре между ними и компанией. Соответственно, прежде всего заинтересованы в устойчивости компании и гарантиях возврата представленных средств. Не склонны поддерживать решения, обеспечивающие высокую прибыль, но связанные с высокими рисками;

- диверсифицируют свои вложения между большим числом компаний.

2) Служащие компании:

- прежде всего заинтересованы в устойчивости компании и сохранении своих рабочих мест, являющимися для них основным источником дохода;

- непосредственно взаимодействуют с менеджментом, зависят от него и, как правило, имеют очень ограниченные возможности воздействия на него.

3) Партнеры компании (регулярные покупатели ее продукции, поставщики и пр.):

- заинтересованы в устойчивости компании, ее платежеспособности и продолжении деятельности в определенной сфере бизнеса;

- непосредственно взаимодействуют с менеджментом.

4) Местные органы власти:

- прежде всего заинтересованы в устойчивости компании, ее способности выплачивать налоги, создавать рабочие места, реализовывать социальные программы;

- непосредственно взаимодействуют с менеджментом;

- имеют возможность влиять на деятельность компании главным образом через местные налоги

Как видно, участники корпоративных отношений по-разному взаимодействуют между собой, и сфера несовпадения их интересов весьма значительна. Правильно выстроенная система корпоративного управления как раз и должна минимизировать возможное негативное влияние этих различий на процесс деятельности компании. Система корпоративного управления формулирует и согласовывает интересы владельцев (акционеров), оформляет их в виде стратегических целей компании и контролирует процесс достижения этих целей корпоративным менеджментом. Основой системы корпоративного управления является процесс выстраивания и эффективного осуществления внутреннего контроля за деятельностью менеджеров компании от лица ее владельцев (акционеров), т.к. именно благодаря средствам, предоставленным последними, компания смогла начать свою деятельность и создала поле для деятельности других заинтересованных групп.

Все это позволяет сделать вывод, что корпоративное управление имеет два аспекта: внутренний и внешний. Внутренний аспект сосредоточен на взаимоотношениях внутри компании: между акционерами, членами наблюдательных, исполнительных и контрольно-ревизионных органов. Внешний аспект сфокусирован на отношениях компании с социально-экономической средой: государством, регулирующими органами, кредиторами, участниками рынка ценных бумаг, местными общинами и другими заинтересованными лицами.

Во многих иностранных и международных кодексах корпоративного управления, включая Принципы ОЭСР, обсуждается роль заинтересованных лиц в процессе корпоративного управления. Прежде представления о роли заинтересованного лица в корпоративном управлении были противоречивыми; так, выдвигалось мнение, согласно которому заинтересованные лица не могут предъявлять требований к предприятию, помимо прямо предусмотренных в законодательстве или в договоре. Сторонники иной точки зрения заявляли, что компании выполняют важную социальную функцию, оказывают воздействие на общество и в этой связи должны действовать с учетом основных интересов последнего. Эта более широкая точка зрения может означать, что иногда компании действуют в ущерб своим акционерам. Позднее было выработано общее мнение о том, что современные компании не могут эффективным образом работать, не учитывая проблем, которые являются важными для заинтересованных лиц. Однако надо сказать и о том, что компании, которые постоянно ставят интересы других заинтересованных лиц выше интересов своих акционеров, не могут оставаться конкурентоспособными и в конце концов терпят крах.

В принципах корпоративного управления ОЭСР утверждается, что Конкурентоспособность и успех деятельности компании — это результат коллективной работы, в которой участвуют различные предоставляющие ресурсы лица, в том числе инвесторы, работники, кредиторы и поставщики. Компании должны осознать, что вклад заинтересованных лиц важен для обеспечения их конкурентоспособности и рентабельности. Поэтому укрепление взаимовыгодного сотрудничества с заинтересованными лицами отвечает долгосрочным интересам компании. Структура корпоративного управления должна строиться на основе идеи о том, что в интересах компании признавать интересы заинтересованных лиц и их вклад в ее долгосрочный успех.

Концепция корпоративного управления ОЭСР строится на четырех ключевых принципах:

Справедливость.Система корпоративного управления должна защищать права акционеров и обеспечивать равное отношение ко всем акционерам, в том числе миноритарным и иностранным. Все акционеры должны иметь доступ к эффективным средствам защиты в случае нарушения их прав.

Ответственность.Система корпоративного управления должна признавать предусмотренные законом права заинтересованных лиц и способствовать активному сотрудничеству между акционерными обществами и заинтересованными лицами в целях создания благосостояния, рабочих мест и обеспечения устойчивости здоровых с финансовой точки зрения предприятий.

Прозрачность.Система корпоративного управления должна обеспечивать своевременное раскрытие достоверной информации по всем существенным вопросам, касающимся акционерного общества, в том числе о его финансовом положении, результатах деятельности, структуре собственности и управления.

Подотчетность.Система корпоративного управления должна обеспечивать стратегическое руководство обществом, эффективный контроль за управляющими со стороны совета директоров, а также подотчетность совета директоров обществу и его акционерам.

Многие национальные кодексы корпоративного управления, в том числе российский Кодекс корпоративного управления ФКЦБ, были разработаны на основе Принципов ОЭСР, которые являются фундаментом понимания сущности корпоративного управления в международной практике. Особое значение эти принципы приобретают в условиях глоабализации экономики, усилением экономического и социального проникновения культур, появлением транснациональных компаний.

Нам представляется, что корпоративное управление (corporate governance) имеет дело с тем, как устроена власть в организации. И вопрос власти в организации касается любой организационно-правовой формы, а не только корпорации, как это часто ошибочно понимают в обществе.

Задачи повышения качества корпоративного управления должны решаться и рассматриваться в глобальных масштабах, учитывая их важность для мировой экономики, заявил генеральный секретарь Организации экономического сотрудничества и развития (ОЭСР) Д. Джонстон. Везде в мире эти вопросы находятся в центре внимания, поскольку являются центральными вопросами функционирования рыночной экономики, обеспечения экономического роста и стабильности финансовых рынков.

О роли эффективного корпоративного управления в привлечении инвестиций было также отмечено на Международной конференции «Корпоративное управление и экономический рост в России» (2004г.). На конференции анализировались тенденции корпоративного управления в России, рассматривались как теоретические положения реализации корпоративного управления в России, так и практический опыт, достигнутый компаниями за годы применения международных и российских норм корпоративного поведения. На конференции еще раз была подчеркнута значимость эффективной реализации корпоративного управления как для функционирующих компаний, готовых к привлечению инвестиций, так и компаний, которые только в перспективе планируют привлечение дополнительного капитала. В своем выступлении на конференции председатель правительства России М. Фрадков отметил, что «без кардинального улучшения работы российских компаний, внедрения международных стандартов корпоративного управления и механизмов разработки разрешения корпоративных конфликтов, повышения качества менеджмента невозможно решение масштабных экономических задач, стоящих перед Россией».

Таким образом, необходимость повышения эффективности корпоративного управления и ответственности между участниками корпоративных отношений признана на самом высоком уровне в мире и России.

Для определения качества корпоративного управления, Российским институтом директоров ежегодно анализируется практика корпоративного управления в группе компаний по ключевым ее компонентам (права акционеров, деятельность органов управления и контроля, раскрытие информации, корпоративная социальная ответственность), которые в совокупности показывают эффективность корпоративного управления. Основу методики оценки практики корпоративного управления составили рекомендации международной и российской передовой практики корпоративного управления, в том числе российского Кодекса корпоративного поведения, и критерии, методики Национального рейтинга корпоративного управления, присваиваемого консорциумом Российского института директоров и рейтингового агентства «Эксперт РА».

Национальный рейтинг корпоративного управления «РИД - Эксперт РА» представляет собой интегральную оценку по четырем группам показателей:

1. Права акционеров (реализация права собственности, права на участие в управлении обществом, на получение доли в прибыли, уровень рисков нарушения прав, наличие дополнительных обязательств общества по защите прав акционеров).

2. Деятельность органов управления и контроля (состав и деятельность совета директоров и исполнительных органов, система контроля за финансово-хозяйственной деятельностью, взаимодействие между органами управления и контроля).

3. Раскрытие информации (уровень раскрытия нефинансовой и финансовой информации, общая дисциплина раскрытия информации, равнодоступность информации).

4. Соблюдение интересов иных заинтересованных сторон и корпоративная социальная ответственность (политика социальной ответственности и учета интересов иных заинтересованных групп, трудовые конфликты, социальные проекты для персонала и местного населения, экологичность).

В качестве показателей уровня социальной ответственности рассматриваются следующие показатели:

1. Наличие в обществе документа, закрепляющего принципы КСО, которым следует общество в своей деятельности.

Наличие соответствующего документа позволяет систематизировать политику корпоративной социальной ответственности общества, создаёт её правовую основу, что повышает её эффективность.

2. Наличие свода правил корпоративной этики (этический кодекс) общества.

Кодекс корпоративной этики позволяет закрепить в обществе этические принципы ведения бизнеса, повышает имидж и деловую привлекательность общества.

3. Корпоративная социальная ответственность в отношении сотрудников общества и членов их семей.

Общество должно активно реализовывать проекты корпоративной социальной ответственности в отношении сотрудников и членов их семей. Общество должно стремиться к сглаживанию возможных конфликтов с сотрудниками общества.

4. Корпоративная социальная ответственность в отношении населения по месту деятельности общества.

Активное участие общества в формировании окружающей среды, а именно развитие человеческого потенциала в регионе, в котором работает общество, в конечном счете, создаёт благоприятную среду для деятельности общества, способствует устойчивому развитию общества. Повышению имиджа общества как социально-ориентированной компании способствует также реализация спонсорских и благотворительных проектов и добросовестные отношения с органами государственной власти.

5. Политика корпоративной социальной ответственности по отношению к окружающей среде.

Общество должно проводить активную политику по защите окружающей среды, максимально снижать своё вредное воздействие на окружающую среду, способствовать воспроизводству окружающей среды.

6. Политика корпоративной социальной ответственности по отношению к конкурентам и контрагентам общества.

Общество в своей деятельности должно избегать конфликтов с контрагентами общества. Этому способствует реализация проектов корпоративной социальной ответственности по отношению к контрагентам общества. Устойчивому развитию общества и повышению его деловой репутации также способствует добросовестное поведение общества во взаимоотношениях с контрагентами и конкурентами общества.

7. Подготовка обществом социальной отчётности.

Общество должно раскрывать свои социальные инициативы в соответствии со стандартами GRI или АА1000. Это позволяет оценить эффективность и необходимость соответствующих социальных инициатив общества.

Социальная ответственность бизнеса признается общепризнанным фактором конкуренции в экономически развитых странах. Глобальный договор Организации Объединенных Наций призывает деловые круги принять определенные стандарты корпоративной социальной ответственности, что позволит компаниям не только улучшить свои экономические показатели, но и будет способствовать решению острейших социальных проблем в регионах их деятельности.

Глобальный договор – это добровольная международная инициатива, поощряющая крупные и малые компании разрабатывать социально и экологически ориентированные мероприятия, а также отчитываться о результатах своей деятельности по данным направлениям.

Цель Глобального договора – содействие внедрению методов ответственного корпоративного управления, обеспечение участия деловых кругов в решении наиболее острых проблем глобализации. Договор не является нормативной базой, и в его цели не входит контроль или мониторинг деятельности, а также методов управления компанией. В основу Глобального договора положены требования публичной отчетности и прозрачности.

Он декларирует заинтересованность деловых кругов, профсоюзов и гражданского общества в организации совместных программ, направленных на реализацию заложенных в Глобальном договоре принципов.

В настоящее время к Глобальному договору присоединились более 3000 компаний, которые осуществляют свою деятельность во всех регионах мира, а также около 1000 международных неправительственных организаций и ряд трудовых ассоциаций. Данная программа также поддерживается рядом университетов и городских администраций. Глобальный договор представляет собой систему отношений в форме сети, организованной на базе Бюро Глобального договора и шести учреждений ООН:

- Бюро Верховного комиссара по правам человека;

- Программы ООН по охране окружающей среды;

- Международной организации труда;

- Программы развития ООН;

- Организации Объединенных Наций по промышленному развитию;

- Бюро ООН по борьбе с наркотиками и организованной преступностью.

Кроме того, в рамках Глобального договора организовано более 80 местных сетей, функционирующих в качестве добровольных объединений участников Договора, которые осуществляют совместные мероприятия.

В основе Глобального договора лежат десять принципов, охватывающих четыре области:

• права человека;

• трудовые отношения;

• охрана окружающей среды;

• противодействие коррупции.

Глобальный договор призывает деловые круги интегрировать Десять принципов в основную деятельность компаний, а также осуществлять проекты и корпоративные мероприятия, которые содействуют претворению в жизнь принципов и общих целей ООН. Одна из главных задач Договора – включение принципов и, следовательно, методов социальной ответственности бизнеса в стратегию корпоративного управления, процессы принятия решений, цепочки создания ценностей компаний. Десять принципов Глобального договора включают в себя:

Права человека

Принцип 1. Деловые круги должны оказывать поддержку и соблюдение прав человека, провозглашенных международным сообществом;

Принцип 2. обеспечить свою непричастность к нарушениям прав человека.

Трудовые отношения

Принцип 3. Деловые круги должны поддерживать свободу ассоциаций и признание на деле права на заключение коллективных договоров;

Принцип 4. выступать за уничтожение всех форм принудительного труда;

Принцип 5. выступать за полное искоренение детского труда;

Принцип 6. выступать за ликвидацию дискриминации в сфере труда и занятости.

Охрана окружающей среды

Принцип 7. Деловые круги должны способствовать предупреждению негативных воздействий на окружающую среду;

Принцип 8. предпринимать инициативы, направленные на повышение ответственности за состояние окружающей среды;

Принцип 9. содействовать развитию и распространению экологически чистых технологий.

Противодействие коррупции

Принцип 10. Противодействовать коррупции во всех ее формах, включая вымогательство и взяточничество.

Реализовывать принципы корпоративной социальной ответственности компаниям всегда выгодно, так как это способствует росту доходов и укреплению имиджа предприятия в краткосрочной и долгосрочной перспективе. В конечном итоге, управление бизнесом на основе принципов социальной ответственности позволит повысить конкурентоспособность компании за счет:

• снижения расхода материалов, энергии и воды;

• мотивации сотрудников и развития их самостоятельности;

• повышения эффективности деятельности предприятия;

• улучшения отношений с лицами, важными для деятельности компании;

• улучшения репутации компании среди заказчиков.

Таким образом, эффективное корпоративное управление в компании невозможно без корпоративной социальной ответственности по отношению к заинтересованным лицам.

Корпоративную социальную ответственность необходимо рассматривать согласно концепции заинтересованных лиц, при которой компания (корпорация) несет обязательства перед многочисленными членами (участниками) групп интересов. С этой точки зрения на корпорацию возлагаются особые моральные обязательства и социальная ответственность за развитие институционального, социального, технологического и хозяйственного окружения корпорации, экологической и общей социальной среды. Эти функции выходят за пределы собственно задачи получения прибылей. Удовлетворение интересов каждой из групп зависит от силы и важности тех ресурсов, которыми они располагают, от возможности употребить эти ресурсы в свою пользу и от воли использовать силу. Более того, в обществе складываются определенные представления и стереотипы того, как должна вести себя организация, чтобы считаться добропорядочным корпоративным членом общества.

В итоге, для повышения эффективности корпоративного управления на современном этапе необходимо повышать социальную ответственность. Необходимость развития бизнеса, вовлечение в корпоративные отношения все большего количества участников, изменение роли бизнеса в общественном развитии требуют осмысления социальной ответственности компании в разрезе взаимоотношений фирмы с заинтересованными лицами.

– Конец работы –

Эта тема принадлежит разделу:

Совершенствование взаимодействия компаний с заинтересованными лицами в системе корпоративного управления

корпоративная... социальная ответственность Совершенствование взаимодействия компаний с заинтересованными лицами в системе корпоративного управления...

Если Вам нужно дополнительный материал на эту тему, или Вы не нашли то, что искали, рекомендуем воспользоваться поиском по нашей базе работ: Сущность и этапы развития корпоративной социальной ответственности

Что будем делать с полученным материалом:

Если этот материал оказался полезным ля Вас, Вы можете сохранить его на свою страничку в социальных сетях:

| Твитнуть |

Хотите получать на электронную почту самые свежие новости?

Подпишитесь на Нашу рассылку

Реклама

Информация в виде рефератов, конспектов, лекций, курсовых и дипломных работ имеют своего автора, которому принадлежат права. Поэтому, прежде чем использовать какую либо информацию с этого сайта, убедитесь, что этим Вы не нарушаете чье либо право.

© copyright 1999 - 2024 allRefs.net. Все права защищены. Страница сгенерирована за: 0.034 сек.

Новости и инфо для студентов