Суть та форми кредитування підприємств банківськими установами - раздел Право, Тема 1. Фінанси в системі ринкових відносин. На Всіх Підприємствах Незалежно Від Типу Кругообігу Капіталу Можливі Коливанн...

На всіх підприємствах незалежно від типу кругообігу капіталу можливі коливання потреби в оборотних засобах. Додаткова потреба в засобах зумовлена:

- нерівномірністю завезення сировини;

- збільшенням частки незавершеного виробництва;

- нерівномірністю ходу реалізації готової продукції й іншими

факторами.

При тимчасовій відсутності власних коштів для покриття потреби в оборотних засобах використовуються кредити банку, кошти інших кредиторів і комерційний (товарний) кредит. Кредит дозволяє більш раціонально організовувати оборот коштів підприємств, не відволікаючи значні ресурси в створення грошових фондів і зайвих запасів сировини і матеріалів.

При кредитуванні підприємств перш за все враховується індивідуальний кругообіг засобів підприємства, особливості якого визначаються об'єктивними і суб'єктивними факторами.

До об'єктивних факторів можна віднести такі:

а) галузеву належність підприємства;

б) характер виробничого процесу;

в) сезонність виробництва.

До суб'єктивних факторів можна віднести:

а) рівень організації виробництва;

б) рівень організації збуту і постачання;

в) ступінь розвитку товарного ринку;

г) інші фактори.

Розрізняють два види кругообігу коштів підприємства: з відносно рівномірним і нерівномірним кругообігом. До першої групи належать підприємства нафтової, вугільної, металургійної та інших галузей промисловості. Для підприємств цієї групи характерна відсутність тривалого часового періоду між надходженням і витрачанням грошових коштів.

У другу групу входять підприємства легкої, харчової, лісової промисловості, сільськогосподарські підприємства, інші. В цих підприємств виникає значна невідповідність між витратами грошових коштів і надходженням коштів від реалізації продукції.

Р.А. Слав'юк

В підприємств з нерівномірним кругообігом коштів додаткова потреба в кредиті пояснюється або сезонністю виробництва, або тривалістю кругообігу оборотних засобів.

В підприємств з нерівномірним кругообігом коштів додаткова потреба в кредиті пояснюється або сезонністю виробництва, або тривалістю кругообігу оборотних засобів.

При визначенні суми кредиту підприємство враховує загальну потребу в грошових коштах для задоволення виробничих потреб і наявності власних фінансових ресурсів.

Наприклад, підприємству необхідно закупити сировини і напівфабрикатів для організації виробництва деякого продукту на суму 1870 тис. грн.; власні ресурси для цієї цілі — 1270 тис. грн. Підприємство відчуває додаткову потребу в оборотних коштах у розмірі 600 тис. грн., яка задовольняється за рахунок кредиту.

В умовах ринку роль кредиту як інструменту регулювання фінансової діяльності підприємств зростає. Це обумовлено такими факторами:

- по-перше, збільшується питома вага кредиту в фінансу

ванні основних і оборотних засобів підприємства. Кредит

дозволяє більш раціонально організовувати оборот коштів

підприємства, не відволікаючи значні ресурси на створення

грошових фондів і надлишкових запасів сировини і ма

теріалів. Це пояснюється тим, що в сучасних умовах бюд

жетні асигнування на цілі розвитку (відтворення) практич

но не виділяються і кредит виступає найважливішим джере

лом формування основних і оборотних коштів підприємств

усіх форм власності;

- по-друге, кредит активно використовується при придбанні

цінних паперів підприємствами;

- по-третє, кредит залучається у фінансування інвестицій та

інновацій і, отже, зростає його роль в забезпеченні і при

скоренні науково-технічного прогресу. Проте в умовах ви

сокої інфляції можливості кредиту у стимулюванні науко

во-технічного прогресу різко зменшуються, оскільки впро

вадження нової техніки внаслідок її постійного подорож

чання скорочується, а можливі строки надання кредиту

значно менші від періоду окупності затрат;

- по-четверте, кредит може активно використовуватись як

джерело викупу приватизовуваних підприємств;

по-п'яте, роль кредиту у зовнішньоекономічному обороті

підприємств через механізм стимулювання росту експорт

ного потенціалу підприємства зростає, сприяючи тим са

мим накопиченню валютних ресурсів.

Фінанси підприємств

Можна виділити такі види кредитів, які надаються підприємству: банківський;

Можна виділити такі види кредитів, які надаються підприємству: банківський;

- комерційний (товарний);

державний;

- лізинговий.

Класифікація кредитів комерційних банків. Позички банків можна класифікувати за:

призначенням та характером використання позичених

коштів;

- наявністю та характером забезпечення;

строками використання;

методами надання та способами погашення;

- кількістю кредиторів.

До банківських послуг, що мають кредитний характер, також належать:

акцептний кредит; авальний кредит;

- обліковий кредит;

факторинг.

За призначенням та характером використання коштів розрізняють:

- кредитування оборотних коштів;

- кредитування основних фондів;

сільськогосподарські позички;

будівельні позички;

- позички небанківським фінансовим закладам;

позички державним закладам та органам управління.

За наявністю та характером забезпечення:

- забезпечені (ломбардні) позички;

- незабезпечені (бланкові) позички.

Формами забезпечення зобов'язань з повернення кредиту можуть бути:

- застава майна позичальника;

- гарантія чи поручництво;

- перевідступлення на користь банку контрактів, вимог та

рахунків позичальника до третьої особи;

- договір страхування відповідальності позичальника з нес

плати заборгованості за кредитом;

- транспортні та товарні документи;

цінні папери;

Р.А. Слав'юк

інші грошові вимоги позичальника до третьої особи. За строком використання позички поділяють на:

інші грошові вимоги позичальника до третьої особи. За строком використання позички поділяють на:

- термінові:

- короткострокові;

середньострокові;

довгострокові;

безтермінові:

- прострочені;

відстрочені.

За методами надання розрізняють позички, що надаються: в одноразовому порядку;

- відповідно до відкритої кредитної лінії;

- гарантовані (резервні) кредити:

- із заздалегідь обумовленою датою надання;

- із наданням при виникненні необхідності.

За способами погашення розрізняють позички, що погашаються:

- поступово;

- одночасною сплатою після закінчення строку;

- відповідно до особливих умов, передбачених у кредитній

угоді.

За характером та способом сплати проценту існують позички з: фіксованою процентною ставкою;

- плаваючою процентною ставкою;

сплатою процентів у міру використання позичених коштів;

- сплатою процентів одночасно з отриманням позичених

коштів (дисконтний кредит).

За кількістю кредиторів позички поділяються на:

- такі, що надаються одним банком;

консорціальні;

- паралельні.

Етапи процесу кредитування:

- розглядання кредитної заявки;

- попередня бесіда з позичальником;

- вивчення кредитоспроможності клієнта;

оцінка ризику з позики;

структурування позики;

- переговори про укладання кредитної угоди;

- затвердження кредитним комітетом;

підписання кредитної угоди.

Фінанси підприємств

11.2. Методика оцінки платоспроможності позичальника та порядок надання кредиту

11.2. Методика оцінки платоспроможності позичальника та порядок надання кредиту

Підприємство, яке бажає отримати кредит, подає до банку кредитну заявку з інформацією про: мету кредиту; суму кредиту;

строк користування кредитом; конкретні дати погашення;

- коротку характеристику заходу, що кредитується, та еко

номічний ефект від його здійснення.

На вимогу банку позичальник надає, крім заявки, інші матеріали:

- копії установчого договору, статуту або інших документів,

що підтверджують його правоздатність в отриманні кредиту;

- техніко-економічне обґрунтування (бізнес-план) заходу, що

кредитується, з розрахунками надходжень, які очікуються

від його реалізації;

- копії контрактів, угод, інших документів, що стосуються

даного заходу;

зобов'язання із забезпечення своєчасного повернення кредиту (угода застави, гарантійний лист, страхове свідоцтво тощо);

- бухгалтерську звітність, звіт про прибутки та збитки, дек

ларацію про доходи, виписки з рахунків, що відкриті

в інших банках.

На основі наданої інформації банк:

- вивчає формальну і неформальну інформацію про підпри

ємство;

- оцінює ділову репутацію та імідж підприємства;

- аналізує кредитоспроможність підприємства, поглиблено

досліджує його фінансовий стан і ступінь ризику неповер

нення позики;

- визначає перспективи розвитку підприємства;

- перевіряє наявність джерел і гарантій погашення кредиту;

відвідує підприємство (при необхідності).

Вирішальне значення при видачі кредиту підприємству здійснюють підсумки проведеної оцінки кредитоспроможності. Кредитоспроможність підприємства означає його здатність повністю і в строк розрахуватись за всіма борговими зобов'язаннями.

P.А. Слав'юк

Кредитоспроможність підприємства оцінюється на основі системи показників, які відображають розміщення і джерела оборотних засобів, результати фінансової діяльності підприємства. Вибір показників залежить від особливостей виробничої діяльності і побудови балансу, галузевих особливостей, форми власності.

Кредитоспроможність підприємства оцінюється на основі системи показників, які відображають розміщення і джерела оборотних засобів, результати фінансової діяльності підприємства. Вибір показників залежить від особливостей виробничої діяльності і побудови балансу, галузевих особливостей, форми власності.

У світовій практиці є ряд підходів до оцінки платоспроможності позичальника. Ми виділимо PARSER і CAMPARI.

PARSER:

Ρ — Person — інформація про особу позичальника та його репутацію;

А — Amount — обґрунтування суми кредиту, який просять;

R — Repayment — можливості погашення;

S — Security — оцінка забезпечення;

Ε — Expediency — доцільність кредиту;

R — Remuneration — винагорода банку (відсоткова ставка) за ризик надання кредиту.

CAMPARI:

С — Character — репутація позичальника;

А — Ability — оцінка бізнесу позичальника;

Μ — Means — аналіз необхідності звернення за позичкою;

Ρ — Purpose — мета кредиту;

А — Amount — обґрунтування суми кредиту;

R — Repayment — можливість погашення;

/— Insturanse — спосіб страхування кредитного ризику.

Вітчизняна методика оцінки фінансового стану позичальника включає поєднання об'єктивних аналітичних даних, сформованих на основі бухгалтерського обліку і звітності (ф. №1 і №2), та суб'єктивних даних, що формуються експертами (керівниками відповідних управлінь). Цим забезпечується єдиний підхід та обґрунтованість при вирішенні питань оцінки платоспроможності позичальника та доцільності надання йому позик.

Аналіз господарсько-фінансової діяльності позичальника дає можливість не тільки здійснити експрес-аналіз фінансового стану позичальника, а й виявити негативні тенденції в його фінансово-господарській діяльності в цілому і здійснити прогнозування розвитку діяльності підприємства в майбутньому. Це надасть можливість своєчасно вносити корективи в кредитні взаємовідносини банку та позичальника. Установи банку повинні здійснювати оцінку фінансового стану позичальника перед наданням йому позики, а в подальшому — щоквартально для визначення групи ризи-

Фінанси підприємств

ку та розміру відрахувань до загального та спеціального резервів згідно з «Положенням про порядок формування резерву для відшкодування можливих втрат за позиками комерційних банків», затвердженого Національним банком України.

ку та розміру відрахувань до загального та спеціального резервів згідно з «Положенням про порядок формування резерву для відшкодування можливих втрат за позиками комерційних банків», затвердженого Національним банком України.

Оцінка фінансового стану здійснюється на підставі даних офіційної звітності позичальника (бухгалтерський баланс ф.№1), звіт про фінансові результати та їх використання (ф.№2) та інформації з пакету документів, що повинен надаватися позичальником при отриманні кредиту чи додатково в періоді кредитних взаємовідносин.

Для оцінки фінансового стану позичальника здійснюється аналіз його фінансово-господарської діяльності з об'єктивних показників його діяльності, таких як: обсяг реалізації;

- прибутки та збитки;

- рентабельність;

- грошові потоки;

- платоспроможність;

- ліквідність;

фінансова стійкість;

склад дебіторсько-кредиторської заборгованості;

- історія погашення кредитної заборгованості позичальника

в минулому;

ефективність управління позичальника;

- форма власності.

Оцінка фінансового стану позичальника виконується двома етапами:

1-й етап — визначення значень показників, які характеризують фінансовий стан позичальника з віднесенням їх до відповідних аналітичних груп;

2-й етап — аналіз фінансового стану позичальника і віднесення позичальника до відповідного класу надійності.

На першому етапі показники, які характеризують фінансовий стан позичальника, розподіляються на такі аналітичні групи:

- показники платоспроможності позичальника;

- показники фінансової стійкості позичальника;

- показники «солідності» позичальника.

Оцінні показники діяльності позичальника, які характеризують його платоспроможність та фінансову стійкість, розраховуються на підставі бухгалтерського балансу (ф.№1) та фінансового звіту (ф.№2).

P.А. Слав'юк

Оцінні показники, які характеризують «солідність» позичальника, визначаються на основі інформації пакета документів, наданого позичальником.

При визначенні фінансового стану позичальника формується інтегральний показник, розрахунок якого базується на використанні принципу зваженості економічних показників і аналітичних груп. При цьому кожному економічному показнику та аналітичній групі надається вагове значення, яке відповідає їхньому внеску в оцінку фінансового стану позичальника.

На другому етапі підприємство-позичальник залежно від величини інтегрального показника (підсумкового по групах і показниках) зараховують до одного з п'яти класів (А, Б, В, Г, Д), які характеризують надійність позичальника.

Система показників, що використовуються при аналізі фінансово-господарської діяльності позичальника та методика їх розрахунків*.

Перша група — показники платоспроможності позичальника.

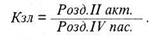

1. Коефіцієнт загальної ліквідності (Кзл) характеризує, наскільки обсяг поточних зобов'язань з кредитів і розрахунків можна погасити за рахунок усіх мобілізованих оборотних активів. Визначається за формулою

Теоретичне значення Кзл — не менше 2,0. Вагове значення — 8.

2. Коефіцієнт ліквідності (Клік) показує, в якій кратності оборотні активи покривають зобов'язання, і характеризує, наскільки зобов'язання можуть бути погашені швидколіквідними грошовими коштами, цінними паперами та реальною дебіторською заборгованістю. Визначається за формулою

Теоретичне значення Клік — не менше 0,3. Вагове значення — 6. 3. Коефіцієнт абсолютної (термінової) ліквідності (Кал) — характеризує, наскільки короткострокові зобов'язання можуть бути

* Це питання розглянуто з використанням Положення про проведення оцінки фінансового стану позичальника, затвердженого рішенням Правління Укрсоц-банку 4.12.1997р.

* Це питання розглянуто з використанням Положення про проведення оцінки фінансового стану позичальника, затвердженого рішенням Правління Укрсоц-банку 4.12.1997р.

Фінанси підприємств

негайно погашені швидколіквідними грошовими коштами та цінними паперами. Визначається за формулою

негайно погашені швидколіквідними грошовими коштами та цінними паперами. Визначається за формулою

Теоретичне значення Кал — не менше 0,2. Вагове значення — 5.

Друга група — показники фінансової стійкості.

1. Коефіцієнт фінансової стійкості (Кфс) — показує питому вагу всіх джерел власних та залучених на довгий термін коштів у загальних витратах підприємства, які можна використати в своїй поточній діяльності без втрат для кредиторів. Визначається за фрмулою

Теоретичне значення — не менше 0,6. Вагове значення — 5.

2. Коефіцієнт співвідношення залучених і власних коштів (Кс) — показує частку залучених коштів на 1 грн. власних коштів позичальника:

Теоретичне значення — не більше 1. Вагове значення — 4.

Примітки: при значенні Кс більше 1 при розрахунку показника фінансової стійкості значення коефіцієнта Кс потрібно помножити на його вагове значення та одержаний результат відняти від підсумку другої групи.

3. Коефіцієнт ділової активності (Ка) показує обсяг реалізованої продукції на 1 грн. загальних витрат:

Теоретичне значення — не менш 0,7. Вагове значення — 4. 4. Коефіцієнт маневрування власних коштів (Км) характеризує ступінь мобільності використання власних коштів:

Теоретичне значення — не менше 0,5. Вагове значення — 3.

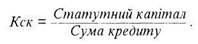

5. Коефіцієнт співвідношення статутного фонду позичальника до суми кредиту (Кск):

Р.А. Слав'юк

Теоретичне значення — не менше 0,25. Вагове значення — 3. 6. Коефіцієнт переливу капіталу (Кпк) показує, яку частину свого прибутку позичальник вклав у інші підприємства:

Теоретичне значення — не менше 0,1. Вагове значення — 2.

Третя група — показники «солідності» підприємства (ваговий коеф. — 3).

1. Коефіцієнт забезпечення кредиту (Кз) характеризує наявність та обсяг забезпечення повернення кредиту:

1 еоретичне значення — не менше і,з від суми наданої позики. Вагове значення — 8.

2. Закриття кредитних договорів (3d) характеризує наявність

або відсутність фактів неповернення чи несвоєчасного повернення

кредитів.

Показник 3d набуває одне із можливих значень:

- кредит погашено без проблем — 1;

- кредит погашено після відстрочки — 0,7;

- кредитна угода прострочена — 0,1;

- позичальник ухиляється від погашення боргу — 0.

Вагове значення — 8.

3. Сплата відсотків за кредит (Вк) характеризує наявність або

відсутність фактів неповернення чи несвоєчасного повернення

відсотків за кредит.

Показник Вк набуває одне із можливих значень:

- нараховані відсотки сплачені своєчасно — 1;

- відсотки сплачені після відстрочки — 0,7;

сплата відсотків прострочена — 0,1;

позичальник ухиляється від сплати відсотків — 0.

Вагове значення — 8.

4. Коефіцієнт рентабельності реалізації продукції (Крп) — ха

рактеризує розмір прибутку на одиницю реалізованої продукції:

Фінанси підприємств

rr Балансовий прибуток

rr Балансовий прибуток

Обсяг реалізації

Теоретичне значення — не менше 0,1. Вагове значення — 6.

5. Наявність бізнес-плану (Нб):

Нб - 1 — при наявності бізнес-плану; Нб = 0 — при відсутності бізнес-плану. Вагове значення — 2.

6. Період функціонування підприємства (Пф) визначає

кількість років з часу державної реєстрації підприємства.

Теоретичне значення — не менше 0,5 року. Вагове значення — 1. Примітки: в разі функціонування підприємства понад п'ять років Π φ набуває значення 5 років.

7. Наявність аудиторських висновків за останній рік діяльності

(На):

На = 1 — при наявності позитивних аудиторських висновків;

На = 0 — при їх відсутності чи негативних висновків.

Вагове значення — 1.

Залежно від стану платоспроможності, фінансової стійкості, «солідності» позичальника та його можливості виконувати свої зобов'язання перед банком у минулому, підприємство-позичальник повинно бути віднесено до одного з п'яти класів, які характеризують надійність позичальника:

клас А — підприємство з дуже стійким фінансовим станом;

клас Б — підприємство зі стійким фінансовим станом;

клас В — підприємство має ознаки фінансових ускладнень;

клас Γ — підприємство підвищеного ризику;

клас Д — підприємство з незадовільним фінансовим станом.

Віднесення позичальника до того чи іншого класу здійснюється банком залежно від величини інтегральної оцінки фінансового стану позичальника.

Інтегральна оцінка фінансового стану позичальника визначається за показниками всіх аналітичних груп. Вагові значення коефіцієнтів визначаються з урахуванням важливості факторів, які впливають на оцінку фінансового стану позичальника.

Таким чином, для визначення величини інтегральної оцінки значення коефіцієнта необхідно помножити на його вагове значення. Одночасно з кожного показника визначається свій внутрішній ваговий коефіцієнт (від 1 до 5 балів). Сумарне значення з кожної групи показників необхідно помножити на ваговий коефіцієнт.

Фінанси підприємств

VII. Юридичні адреси сторін.

I. Загальні положення: найменування сторін, які укладають до

говір; предмет договору — вид кредиту, сума, строк, розмір про

центної ставки, умови забезпечення виконання зобов'язань за кре

дитом (застава, гарантія, поручництво, страхування); порядок ви

дачі і погашення кредиту, а також порядок нарахування і сплати

процентів за кредит.

II. Права і обов'язки позичальника:

2.1. Права позичальника:

а) вимагати від банку надання кредиту в обсягах і в строки,

передбачені договором;

б) достроково погашати заборгованість з позики;

в) розірвати договір при недотриманні банком умов догово

ру чи з власних економічних міркувань;

г) вимагати пролонгації строку договору з об'єктивних при

чин.

2.2. Обов'язки позичальника:

а) використати виданий кредит на цілі, передбачені в дого

ворі;

б) повернути наданий кредит в обумовлений в договорі

строк;

в) своєчасно сплачувати банку проценти за користування

кредитом;

г) своєчасно надавати баланс та інші документи, необхідні

банку для здійснення контролю за позикою;

ґ) забезпечувати достовірність даних, які надаються в банк для отримання кредиту і наступного контролю за його використанням;

д) надання кредитору даних про всі отримані і заплановані

до отримання кредитів у третіх осіб;

є) інформувати банк про зміну своєї організаційно-правової

форми; є) інші.

III. Права і обов'язки банку.

3.1. Права банку:

а) перевіряти забезпечення виданого кредиту і його цільово

го використання, в т.ч. на місці;

б) припиняти видачу нових позик і пред'являти до стягнення

раніше виданих позик при порушенні підприємством умов

кредитного договору, а також при виявленні випадків не-

P.А. Слав'юк

достовірності звітності, запущеності бухгалтерського обліку, неодноразовій затримці сплати процентів за кредит;

достовірності звітності, запущеності бухгалтерського обліку, неодноразовій затримці сплати процентів за кредит;

в) стягувати з підприємства при пролонгації кредиту відпо

відну комісійну винагороду;

г) переглядати в односторонньому порядку процентні став

ки за користування кредитом у випадку зміни рівня про

центної ставки НБУ;

ґ) здійснювати нарахування і стягнення компенсації за невикористаний кредит (у випадку офіційної відмови підприємства від кредиту чи його частини протягом строку дії договору). 3.2. Обов'язки банку:

а) надавати кредит підприємству в обсягах і в строки, перед

бачені в договорі;

б) інформувати підприємство про факти і причини достроко

вого стягнення банком кредиту;

в) інформувати підприємство про зміни в нормативних доку

ментах з питань кредитування і розрахунків, які вносяться

за рішенням Національного банку.

IV. Відповідальність сторін.

Банк за порушення підприємством взятих на себе зобов'язань може:

а) призупинити подальшу видачу кредиту;

б) пред'явити його до дострокового стягнення;

в) скоротити суму кредиту, передбаченого до видачі за дого

вором;

г) збільшити процентну ставку за кредитом;

ґ) за несвоєчасне повернення кредиту і процентів стягнути пеню в розмірі, передбаченому в договорі, але не більше двократного розміру офіційної облікової ставки НБУ. Підприємство може вимагати від банку відшкодування збитків, які виникли внаслідок ненаданих йому зовсім чи надання в неповному обсязі передбаченого договором кредиту. Підприємство-позичальник у випадку неповного виконання виділеного йому банком кредиту має сплатити банку неустойку в розмірі плати банком за залучені банком кредитні ресурси і недо-отриманої маржі в звітному періоді.

Після укладення кредитної угоди банк відкриває підприємству позичковий рахунок, на який зараховується шукана сума кредиту. Підприємства в більшості випадків користуються кредитом того

Фінанси підприємств

банку, в якому відкритий поточний рахунок. Однак підприємство має право отримати кредит і в іншому банку.

банку, в якому відкритий поточний рахунок. Однак підприємство має право отримати кредит і в іншому банку.

Все темы данного раздела:

Тема 1. Фінанси в системі ринкових відносин.

Предмет і завдання курсу «Фінанси підприємств»..................4

1.1.Суть фінансів. Предмет курсу «Фінанси підприємств» ....... 4

1.2. Грошові в

Тема 5. Оподаткування підприємств та фінансових

результатів підприємницької діяльності.....................66

5.1. Оподаткування прибутку підприємств ................................. 66

5.2. Плата за ресурси..

Фінансова та інша звітність акціонерних товариств

про власний капітал ...........................................................143

7.1. Повноваження і компетенція суб'єктів корпоративного управління фінансами.......

Тема 9. Фінансове забезпечення поточної діяльності

підприємств........................................................................197

9.1. Джерела формування оборотних засобів...........................................

Тема 14. Фінансовий аналіз стану активів

та зобов'язань підприємства......................................279

14.1. Внутрішній аналіз стану активів

промислового підприємства .............................

Тема 17. Фінансова санація та упередження

банкрутства підприємства. Банкрутство підприємств. .349

17.1. Суть та необхідність санації підприємств

зі складним фінансовим станом .............................

Фінанси підприємств

Вихід економіки України з кризового стану неможливий без розуміння керівниками та працівникам

Фінанси підприємств

Вихід економіки України з кризового стану неможливий без розуміння керівниками та працівникам

Грошові відносини як складові фінансів підприємств

Сукупність грошових відносин у державі можна розділити на декілька груп:

• грошові відносини, пов'язані з купівлею-продажем товарів;

• грошові відносини, пов'язані з купівлею-прод

Функції фінансів

У економічній літературі виділяють дві ключові функції фінансів підприємств:

- розподільчу;

контрольну (функція нагромадження стосується фінансів

Розподільча фун

Фінанси підприємств

Начальник фінансового відділу, чи фінансовий директор, чи фінансовий менеджер підпорядковуються к

Фінансовий менеджмент на підприємстві

Фінансове управління діяльністю господарства має дві взаємопов'язані сфери:

Р.А. Слав'кж

-

Грошові розрахунки в діяльності підприємств

Грошові потоки підприємства за їхніми джерелами можна поділити на внутрішні та зовнішні. Кошти, що надходять з різних джерел підприємства, належать до внутрішніх грошових потоків. Надходження кошті

Фінанси підприємств

1. Заяву на відкриття рахунка за підписом керівника підприємства і головного бухгалтера.

Фінанси підприємств

1. Заяву на відкриття рахунка за підписом керівника підприємства і головного бухгалтера.

Фінанси підприємств

Постачальник, відвантаживши продукцію, виписує в трьох примірниках платіжну вимогу-доручення і ра

Загальні принципи ведення касових операцій підприємством

Підприємства та підприємці, які мають рахунки, зобов'язані зберігати свої кошти в установах банків. Готівка може бути одержана з власних рахунків в установах банків у межах наявних коштів та на ці

Фінанси підприємств

розуміють надходження та вибуття грошових коштів та їх еквівалентів. Грошові кошти включать кошт

Визначення руху коштів внаслідок фінансової діяльності

Для визначення надходження та видатку коштів у результаті фінансової діяльності слід проаналізувати зміни у статтях балансу за розділом «Власний капітал» та статтях, пов'язаних з фінансовою діяльні

Класифікація доходів підприємницьких структур за джерелами формування

Загальний фінансовий результат господарської діяльності в бухгалтерському обліку визначається на рахунку 79 шляхом підрахунку і балансування всіх прибутків і збитків за звітний період. Господарські

Фінанси підприємств

СТАТТІ ДОХОДІВ

СТАТТІ ВИТРАТ

Система показників рентабельності

Для підприємств різного профілю — промислових, аграрних та ін., що функціонують в умовах ринкової економіки, головним критерієм ефективності господарювання є прибутковість. Тому кожне таке підприє

Факторний аналіз динаміки прибутковості

Аналіз критичних співвідношень або беззбитковості с методом дослідження, за допомогою якого оцінюються зусилля компанії, докладені для одержання певного прибутку. Сама собою беззбитковість не є ме

Загальна характеристика звіту про фінансові результати

Форма і зміст звіту про фінансові результати визначені Положенням (стандартом) бухгалтерського обліку 3 (далі — П(С)БО 3) «Звіт про фінансові результати», який є аналогом звіту про прибутки та зби

Фінанси підприємств

Загальні критерії визнаннядоходу та витрат

Загальні кр

Особливості визнання різних видів доходу від реалізації

З метою визнання доходу та визначення його суми розрізняють Дохід від:

• реалізації товарів, продукції, інших активів, придбаних з метою перепродажу (крім інвестицій у цінні папери);

Класифікація доходів і витрат у звіті про фінансові результати

Доходи, витрати, прибутки і збитки у звіті про фінансові результати поділяються за видами діяльності, функціями (розділ І) та елементами операційних витрат (розділ II).

Фінансові результа

Етап 2. Розрахунок валового прибутку

Валовий прибуток (збиток) розраховується як різниця між чистим доходом від реалізації продукції (товарів, робіт, послуг) і собівартістю реалізованої продукції (товарів, робіт, послуг).

Етап 6. Визначення чистого прибутку (збитку) звітного періоду

Чистий прибуток (збиток) розраховується як алгебраїчна сума прибутку (збитку) від звичайної діяльності та надзвичайного доходу, надзвичайних витрат і податків з надзвичайного прибутку.

Фінанси підприємств

збиток

&nb

Визначити знаменник ПНА

Зцією метою за даними обліку розрахувати середньозважену кількість простих акцій, які знаходились у обігу протягом звітного періоду, за формулою середньозваженої.

3.

Розрахувати чисельник скоригованого ПНА

Для цього необхідно визначити наявність на підприємстві фінансових інструментів, що є потенційними простими акціями, та оцінити їхній вплив на суму чистого прибутку, який належить власникам прости

Розрахувати знаменник скоригованого ПНА

Для розрахунку знаменника скоригованого ПНА знаменник, визначений для ПНА, слід збільшити на середньозважену кількість простих акцій, які були б в обігу, якщо припустити конвертування всіх розбавля

Розрахувати знаменник скоригованого ПНА

Для розрахунку знаменника скоригованого ПНА знаменник, визначений для ПНА, слід збільшити на середньозважену кількість простих акцій, які були б в обігу, якщо припустити конвертування всіх розбавля

Оподаткування прибутку підприємств

Об'єктом оподаткування є оподатковуваний прибуток, який за економічним змістом є оподатковуваним доходом. Він визначається в такій послідовності:

- визначають сукупний валовий дохід від у

Фінанси підприємств

Податок на прибуток визначають за ставкою 30%. Зменшивши податок на прибуток на загальну суму зме

Фінанси підприємств

Податок на прибуток визначають за ставкою 30%. Зменшивши податок на прибуток на загальну суму зме

Фінанси підприємств

Податок на прибуток визначають за ставкою 30%. Зменшивши податок на прибуток на загальну суму зме

Фінанси підприємств

юрські винагороди, суми за виконання договорів громадсько-правового характеру та інші витрати в

Фінанси підприємств

8. Емісійний дохід.

9. Сума виплачених дивідендів.

10. Сума коштів, нарахованих на утримання органів управління.

11. Сума будь-яких витрат, що не підтверд

Плата за землю

Плата за землю введена з метою формування ресурсів для фінансування заходів з раціонального використання і охорони землі, підвищення родючості ґрунтів; відшкодування затрат власників землі і земле

Податок з власників транспортних засобів

Кошти, які надійшли від стягнення податку, спрямовуються на фінансування будівництва, реконструкції, ремонт і утримання автомобільних доріг загального користування і проведення природоохоронних з

Непряме оподаткування підприємств

Серед непрямих податків чільне місце в Україні займає податок на додану вартість. Платниками ПДВ у бюджет є суб'єкти господарської діяльності (юридичні особи) і громадяни (фізичні особи), які здій

Місцеві податки і збори

Порядок визначення і стягнення місцевих податків і зборів визначений Декретом Кабінету Міністрів України від 20 травня 1993 року «Про місцеві податки і збори». Цим Декретом визначено 17 видів пл

Фінанси підприємств

Об'єктом для розрахунку податку є фонд оплати праці. Він розраховується множенням середньообліко

Державної податкової адміністрації за станом розрахунків підприємств з бюджетом

Існують такі етапи проведення перевірок розрахунків платників із бюджетом:

- попередня документальна;

- документальна;

- комплексна документальна;

- зустрічна;

Попередня перевірка стану розрахунків підприємств з бюджетом

Попередня (камеральна) перевірка підприємств, об'єднань та організацій з питань дотримання ними податкового законодавства, правильності обчислення, повноти і своєчасності сплати до бюджету податк

Основні питання програми перевірки

Основні питання програми документальної перевірки визначені Методичними рекомендаціями про порядок, форми і методи проведення документальних перевірок юридичних осіб платників податків. Серед них

На прибуток

В умовах переходу до ринкової економіки, коли підприємство самостійно вибирає собі постачальника, вкладаючи свої кошти до статутних фондів інших підприємств, купує акції та цінні папери, веде пошук

Фінанси підприємств

При аналізі виробничої (господарської) діяльності підприємства насамперед вивчається загальна ви

Фінанси підприємств

При аналізі виробничої (господарської) діяльності підприємства насамперед вивчається загальна ви

Фінанси підприємств

При аналізі виробничої (господарської) діяльності підприємства насамперед вивчається загальна ви

Фінанси підприємств

Перевіряючий повинен:

- визначити фінансові операції платника;

- відстежити усі операції для визначення витрат і джерел похо дження доходу;

- зробити висновки на під

Фінанси підприємств

- збільшення наявних товарів;

- збільшення дебіторської заборгованості;

- придбання обладнання;

- придбання нерухомості;

- придбання приватних активів;

Фінанси підприємств

Аналіз банківських рахунків платника податків може привести до отримання інформації щодо можливих

І 6.1. Структура власного капіталу акціонерних товариств

Акціонерним визнається товариство, яке має статутний фонд, поділений на визначену кількість акцій рівної номінальної вартості, і несе відповідальність за зобов'язаннями тільки майном товариства.

Емісійна політика акціонерного товариства

Залучення власного капіталу з зовнішніх джерел шляхом додаткової емісії акцій є складним і дорогим процесом. Тому дане джерело формування власних фінансових ресурсів використовують лише у вкрай о

Емісійна політика акціонерного товариства

Залучення власного капіталу з зовнішніх джерел шляхом додаткової емісії акцій є складним і дорогим процесом. Тому дане джерело формування власних фінансових ресурсів використовують лише у вкрай о

Фінанси підприємств

фонд, для їх наступного перепродажу, розповсюдження серед своїх працівників або анулювання. Вказа

Фінанси підприємств

Отримано внесок іноземного інвестора в іноземній валюті

312 «

Фінанси підприємств

Отримано внесок іноземного інвестора в іноземній валюті

312 «

Розрахунок дивідендів за акціями акціонерного товариства

Основною метою розробки дивідендної політики є встановлення необхідної пропорційності між поточним споживанням прибутку власниками і майбутнім його ростом, який максимізує ринкову вартість підпри

Розрахунок дивідендів за акціями акціонерного товариства

Основною метою розробки дивідендної політики є встановлення необхідної пропорційності між поточним споживанням прибутку власниками і майбутнім його ростом, який максимізує ринкову вартість підпри

Розрахунок дивідендів за акціями акціонерного товариства

Основною метою розробки дивідендної політики є встановлення необхідної пропорційності між поточним споживанням прибутку власниками і майбутнім його ростом, який максимізує ринкову вартість підпри

Фінанси підприємств

Щоденний баланс цінних паперів на

Основні види фінансової звітності акціонерного товариства

Фінансова звітність— бухгалтерська звітність, що містить інформацію про фінансовий стан, результати діяльності та рух грошових коштів підприємства за звітній період.

Мето

Основні види фінансової звітності акціонерного товариства

Фінансова звітність— бухгалтерська звітність, що містить інформацію про фінансовий стан, результати діяльності та рух грошових коштів підприємства за звітній період.

Мето

Порядок складання звіту про власний капітал

Зміст і форма звіту про власний капітал і загальні вимоги до розкриття його статей визначаються Положенням (стандартом) бухгалтерського обліку 5. Норми цього П(С)БО стосуються

Р.А.

Інша звітність акціонерного товариства

Державна комісія з цінних паперів та фондового ринку України встановлює перелік документів, терміни подання, а також форму подання інформації акціонерними товариствами.

Відкриті акціонерні

Інша звітність акціонерного товариства

Державна комісія з цінних паперів та фондового ринку України встановлює перелік документів, терміни подання, а також форму подання інформації акціонерними товариствами.

Відкриті акціонерні

Джерела фінансування малого бізнесу в Україні

Усім підприємствам для свого існування і розвитку необхідний капітал, який забезпечується шляхом фінансування.

Фінансування — це отримання суб'єктом господарювання необхідних грошових фон

Джерела фінансування малого бізнесу в Україні

Усім підприємствам для свого існування і розвитку необхідний капітал, який забезпечується шляхом фінансування.

Фінансування — це отримання суб'єктом господарювання необхідних грошових фон

Джерела фінансування малого бізнесу в Україні

Усім підприємствам для свого існування і розвитку необхідний капітал, який забезпечується шляхом фінансування.

Фінансування — це отримання суб'єктом господарювання необхідних грошових фон

Джерела фінансування малого бізнесу в Україні

Усім підприємствам для свого існування і розвитку необхідний капітал, який забезпечується шляхом фінансування.

Фінансування — це отримання суб'єктом господарювання необхідних грошових фон

Джерела формування оборотних засобів

Оборотні засоби(оборотний капітал) — це частина капіталу підприємства, вкладеного в його поточні активи, сукупність оборотних виробничих фондів, фондів обігу, авансованих для забе

Політика формування власних фінансових ресурсів

Основу управління власним капіталом підприємства в процесі його розвитку складає управління формуванням його власних фінансових ресурсів. З метою забезпечення ефективного управління цим процесом н

Оптимізація співвідношення внутрішніх і зовнішніх джерел формування власних фінансових ресурсів.

Процес цієї оптимізації ґрунтується на таких критеріях:

а) забезпеченні мінімальної сукупної вартості залучення влас них фінансових ресурсів. Якщо вартість залучення власних фінан

К=д/дк.

Для визначення індивідуальних нормативів з виробничих запасів у наступні роки використовується спрощений розрахунок з використанням аналітичного методу.

Виходячи з абсолютних розмірів нор

Капітальні вкладення і джерела їх фінансування

Капітальні вкладення являють собою витрати на утворення нових, розширення, реконструкцію, модернізацію і технічне переоснащення діючих виробництв. За допомогою капітальних вкладень може здійснюва

Проектний аналіз інвестицій

Плановані, впроваджувані і здійснені інвестиції набувають форми капітальних (інвестиційних) проектів. Однак проекти треба підібрати, розрахувати, виконати, а головне — оцінити їх ефективність пер

Фінансова оцінка ефективності інвестицій в основний капітал

Офіційна методика визначення ефективності (доцільності) капітальних вкладень перш за все виокремлює загальні положення. Найбільш суттєвими з них є такі:

- по-перше, розрахунки економічної

Ер > Ен.

Визначення порівняльної ефективності реальних інвестицій, основу якої складає вибір економічно кращого проекту (варіанту) капітальних вкладень, здійснюється шляхом обчислення показника так званих

Фінансова оцінка ефективності фінансування інвестицій у цінні папери

Купуючи акції будь-якої фірми, ми лише прогнозуємо отримання певного доходу. Ніхто не може з упевненістю сказати, що прогнози справдяться. Варто пам'ятати, що акції належать до найбільш ризикован

Фінансова оцінка ефективності фінансування інвестицій у цінні папери

Купуючи акції будь-якої фірми, ми лише прогнозуємо отримання певного доходу. Ніхто не може з упевненістю сказати, що прогнози справдяться. Варто пам'ятати, що акції належать до найбільш ризикован

Порядок нарахування відсотків за депозитними та кредитними операціями

Порядок погашення кредиту — це спосіб погашення основної його суми і нарахування процентів. Вона може бути погашена повністю після закінчення строку кредиту чи поступово. Банк стягує проценти з су

Порядок нарахування відсотків за депозитними та кредитними операціями

Порядок погашення кредиту — це спосіб погашення основної його суми і нарахування процентів. Вона може бути погашена повністю після закінчення строку кредиту чи поступово. Банк стягує проценти з су

Порядок нарахування відсотків за депозитними та кредитними операціями

Порядок погашення кредиту — це спосіб погашення основної його суми і нарахування процентів. Вона може бути погашена повністю після закінчення строку кредиту чи поступово. Банк стягує проценти з су

Суть фінансового аналізу

Методика фінансового аналізу включає три взаємозв'язаних блоки: 1) аналіз фінансових результатів діяльності підприємства; 2) аналіз фінансового стану підприємства; 3) аналіз ефективності фінансово-

Експрес-аналіз фінансового стану підприємства

Метою такого аналізу є наочна і проста оцінка фінансового стану і динаміки розвитку господарюючого суб'єкта. В процесі аналізу можна запропонувати розрахунок різних показників і доповнити його мет

Експрес-аналіз фінансового стану підприємства

Метою такого аналізу є наочна і проста оцінка фінансового стану і динаміки розвитку господарюючого суб'єкта. В процесі аналізу можна запропонувати розрахунок різних показників і доповнити його мет

Призначення балансу та його структура

Баланс — звіт про фінансовий стан підприємства, який відображає на певну дату його активи, зобов'язання і власний капітал.

Метою складання балансу є надання користувачам повної, правдивої

Склад, оцінка та відображення у балансі оборотних активів

II. Оборотні активи

Запаси:

Структура пасивів балансу

Пасиви відображають джерела коштів підприємства. Структуру І розділу пасиву ми уже розглядали в темі «Фінанси акціонерних товариств». Зупинимось більш детально на другій значній складовій джерел

Внутрішній аналіз стану активів промислового підприємства

Кожен суб'єкт господарювання для здійснення своєї діяльності повинен мати фінансові ресурси, які формуються за рахунок власних і прирівнених до них джерел (акціонерний капітал, пайові внески, при

Фінансовий аналіз короткострокової заборгованості

Аналіз стану кредиторської заборгованості здійснюється поетапно:

1) вивчається динаміка загальної суми кредиторської заборго ваності підприємства, її частка у загальному обсязі капіт

Аналіз структури джерел коштів і їх використання

Як ми уже говорили раніше, внутрішній аналіз структури джерел коштів підприємства пов'язаний з оцінкою альтернативних варіантів фінансування діяльності підприємства.

До числа основних пок

Фінансовий аналіз оборотності активів підприємства

Фінансовий стан підприємства залежить від того, наскільки сума власних оборотних засобів перевищує розмір заборгованості.

Якісна оцінка стану активів і платоспроможності вимагає кількісн

Аналіз руху грошових коштів на підприємстві

Управління грошовими потоками є одним з найважливіших напрямів діяльності фінансового менеджера. Воно включає в себе розрахунок часу обороту грошових коштів (фінансовий цикл), аналіз грошових пот

Фінансовий аналіз дебіторської заборгованості

Аналіз дебіторської заборгованості проводять у поетапно:

1. Вивчення рівня загальної суми дебіторської заборгованості, її динаміки.

2. Визначення періоду інкасації дебіторсько

Аналіз оборотності товарно-матеріальних запасів

Важливими показниками ефективності використання активів є оборотність запасів та тривалість одного обороту запасів.

Коефіцієнт оборотності запасів (КОб3) визначається як

Фінанси підприємств

відбивають назву акціонерної компанії й умовна позначка її акцій. Наступне значення — це сума вип

Фінанси підприємств

же самий логічний ланцюжок, визначимо очікувану ціну акції на початок другого року:

Фінанси підприємств

14.9. Перспективи поліпшення стану розрахунків підприємств

Логічним про

Фінанси підприємств

14.9. Перспективи поліпшення стану розрахунків підприємств

Логічним про

P.А. Слав!юк

Таблиця 14

Баланс доходів і витрат {фінансовий план) підприємства (можливий варіант)

Показник

P.А. Слав!юк

Таблиця 14

Баланс доходів і витрат {фінансовий план) підприємства (можливий варіант)

Показник

P.А. Слав!юк

Таблиця 14

Баланс доходів і витрат {фінансовий план) підприємства (можливий варіант)

Показник

Розрахунок суми капіталу на приріст оборотних засобів

Розмір необхідного капіталу для фінансування приросту оборотних засобів визначається як різниця між сумою оборотних засобів на кінець і на початок кварталу. За станом на кінець кварталу потреба

Розрахунок показників фінансового плану та балансу доходів і витрат

Розробка фінансового плану розпочинається з розрахунку показників дохідної його частини (див. табл. 24), а потім видаткової його частини та порядку розподілу прибутку (див. табл. 25).

Пор

Фінанси підприємств

Таблиця 26 Шахова таблиця до фінансо

Фінанси підприємств

Таблиця 27 Платіжний календар за період з до року

Стаття

План

Факт

Особливості страхового захисту активів підприємств

Безперебійна виробнича діяльність значною мірою залежить І від стану й збереження основних та оборотних фондів. Тому їх J страховий захист набуває особливої ваги і є обов'язковим. Страху- І

Страхова відповідальність та страхова оцінка майна підприємства

У випадку добровільного страхування основних і оборотних фондів суб'єктами різних форм власності в цілому застосовується однакова сукупність страхових ризиків та обсяг відповідальності. Відшкодовую

Страховий захист власників товарів при перевезенні вантажів

Перевезення матеріальних активів транспортними засобами може в окремих випадках призвести до збитків їхніх власників, що зумовлює необхідність страхування вантажів. Суб'єктами цього виду страхува

Встановлення величини страхового тарифу

В основу страхового платежу покладено тарифну ставку, яку називають брутто-ставкою. У її структурі два основних елементи: нетто-ставка та навантаження. Кошти з нетто-ставки використовуються для ут

Встановлення величини страхового тарифу

В основу страхового платежу покладено тарифну ставку, яку називають брутто-ставкою. У її структурі два основних елементи: нетто-ставка та навантаження. Кошти з нетто-ставки використовуються для ут

Порядок укладання і дії договору страхування

Договір укладається на основі усної чи письмової заяви страхувальника і необхідних документів. Страховий поліс вручається страхувальнику відразу після оплати страхової премії.

Договір вст

Суть та необхідність санації підприємств зі складним фінансовим станом

Термін «санація» походить від латинського «sanare» і перекладається як оздоровлення чи лікування. У Фінансовому словнику санацію трактують як оздоровлення фінансового стану підприємства через зді

Оцінка внутрішніх і зовнішніх факторів фінансової неспроможності підприємства

Фактори, які можуть обумовити фінансову кризу на підприємстві, прийнято ділити на зовнішні чи екзогенні (які не залежать від діяльності підприємства) і внутрішні чи ендогенні (які залежать від пі

Фінансові джерела санації

Використання внутрішніх фінансових резервів і інструментів стабілізації дозволяє не тільки суттєво знизити загрозу банкрутства, а й значною мірою зменшує погребу в залученні капіталу з зовнішніх д

Р.А. Слав?юк

Фінанси підприємств

них у процедурі провадження у справі про банкрутство. Однак фінансисту підприємства доцільно знат

Фінанси підприємств

банкрутство», суд може винести ухвалу про проведення санації боржника, якщо надійшли пропозиції в

Порядок оголошення підприємства банкрутом і механізм розподілу конкурсної маси

Копії постанови про визнання боржника банкрутом надсилаються: засновникові визнаної банкрутом юридичної особи; власникові майна банкрута або уповноваженому ним органу;

Р.А. Слав'ю

Фінанси підприємств

- витрати на публікацію в засобах масової інформації про поновлення провадження у справі про

Фінанси підприємств

Щодо податку на додану вартістьз операцій з продажу майна підприємства, яке лікв

Фінанси підприємств

ВЛАСНИКИ - ЮРИДИЧНІ ОСОБИ

Номер

Повна

Код

Код

Юри-

Пош-

Номер, дата

Назва

Вид та

ВЛАСНИКИ - ЮРИДИЧНІ ОСОБИ

Номер

Повна

Код

Код

Юри-

Пош-

Номер, дата

Назва

Вид та

ВІДОМІСТЬ НАРАХУВАННЯіДОХОДІВ ЗА ЦІННИМИ ПАПЕРАМИ

ЕМІТЕНТ

Повна назва

Варіант II

1. Предикативні моделі:

1) Використовуються для передбачування доходів.

2) Дають змогу порівняти фактичні результати діяльності підприємства з очікуваними.

3) Дають з

Варіант III

1. Акредитивна форма розрахунків вимагає:

1) Попереднього вкладення грошей.

2) Гарантій оплати банком.

3) Попередньої оплати.

2. Розмір щорічних відрахувань до р

Варіант IV

1. Реалізація іноземної валюти є:

1) Операційним доходом.

2) Фінансовим доходом.

3) Іншим доходом.

2. Одна з форм внутрішньогосподарського фінансового контро

Фінанси підприємств

9. Сальдо за рахунком 40:

1) Відображає активні операції рахунка «Статутний капітал».

2) Відповідає розміру статутного капіталу.

3) Відповідає розміру статутного капіталу

Варіант V

1. До облікових розрахункових документів належать:

1) Рахунок-фактура.

2) Акт виконаних робіт.

3) 1 і 2.

4) Платіжне доручення.

5) Векселі.

2.

Варіант VI

1. Ліміт залишку готівки в касі підприємства може бути перегля нутий протягом кварталу:

1) Так.

2) Ні.

3) Переглядається кожен наступний місяць.

2. Інший вл

Варіант І

1. Пропорційні ставки акцизів:

1. реагують на коливання ринкових кон'юнктур;

2. не реагують на коливання ринкових кон'юнктур;

3. не мають відношення до кон'юнктури.

Варіант II

1. Π одаткова квота — це:

1. частка податку в доході платника, визначена в абсолютних величинах;

2. частка податку в доході платника, визначена у відносних ве личина

Варіант III

1. Прогресивні і пропорційні ставки оподаткування — це:

1. одне і те ж;

2. різні поняття.

2. Податкова квота — це:

1. частка податку в доході платника;

Варіант IV

1. Фіскальне мито і протекціоністське мито:

1. мають однакове бюджетне значення;

2. не мають бюджетного значення;

3. мають різне бюджетне значення.

2. Основними

Варіант V

1. Π одаткова квота — це:

1. частка податку в доході платника;

2. частка об'єктів оподаткування в загальній кількості резуль тативних показників.

2. За економіч

Фінанси підприємств

Задача29. Розрахувати суму валових витрат, виходячи з таких даних:

1. В

Фінанси підприємств

Задача29. Розрахувати суму валових витрат, виходячи з таких даних:

1. В

Фінанси підприємств

Таблиця Вихідні дані

Показник

Перший вид

Другий вид

вкладення

Фінанси підприємств

Задача 84. На основі даних балансу підприємства розрахуйте показники фінансової незалежності, фін

Вихідні дані

Показник

Перший

Другий вид

вид

вкладення

Новости и инфо для студентов