Структура безналичного денежного оборота, скорость движения денежных средств.

Структура безналичного денежного оборота, скорость движения денежных средств. - раздел Образование, Ответы на билеты по ДКБ ...

Поток денег в наличной и безналичной формах (как совокупность всех платежей, опосредующих движение стоимости в денежной форме между финансовыми и нефинансовыми агентами во внутреннем и внешнем экономических оборотах страны за определенный период) представляют собой денежный оборот. С помощью денежного оборота обеспечиваются реализация валового продукта, использование национального дохода и все последующие перераспределительные процессы в экономике.

Главные составляющие денежного оборота: налично-денежный и безналичный обороты.

Безналичный денежный оборот — это движение стоимости без участия наличных денег посредством перечисления денежных средств по счетам кредитных учреждений, а также в зачет взаимных требований.

Весь безналичный оборот – платежный ибо предполагает разрыв во времени движения товара в различных его разновидностях и денежных средств, т.е. функционирование денег в качестве средства платежа. Безналичный платежный оборот, являясь преобладающим (до 90% всего денежного оборота) осуществляется в виде записей по счетам плательщиков и получателей денежных средств в кредитных учреждениях, путем зачетов взаимных требований и передачи оборотных документов (векселей, варрантов и т.п.). Соответственно экономические процессы в народном хозяйстве опосредуются преимущественно безналичным платежным оборотом.

В безналичном обороте отправной и конечной точкой использования и поступления средств является банковский счет. Владельцем счета может являться как юридическое лицо, так и физическое (можно посмотреть типы счетов: текущий, до востребования и т.д.)

Таким образом, наличие системы разнообразных банковских счетов, по которым осуществляется списание или зачисление средств, делает возможным функционирование безналичного денежного оборота. Всю совокупность безналичного денежного оборота, в зависимости от места нахождения счета плательщика и счета получателя средств, а также использования промежуточных корреспондентских банковских счетов для проведения платежа, можно разделить по уровню проведения на:

· безналичный оборот в пределах одного банка;

· межбанковский безналичный оборот;

· безналичный оборот по международным платежам.

Для любого юридического лица наличие текущего счета в банке обязательно, что не исключает возможности открытия и иных счетов, например, депозитных, ссудных и других, также участвующих в безналичном обороте средств. Юр лица: небанковские финансовые организации, коммерческие организации, индивидуальных предпринимателей, некоммерческие организации, органы государственного управления.

Особое место – у банков, поскольку они выступают не только как ответственные посредники в безналичном обороте, но и как его участники. Каждый коммерческий банк также имеет один обязательный счет (открывается в центральном банке страны в момент регистрации). Используется для осуществления межбанковских платежей по счетам своих клиентов и по операциям с собственными средствами. Можно открывать корреспондентские счета в любом другом банке, в том числе и за рубежом, и тем самым иметь несколько счетов для отражения межбанковского безналичного оборота.

Это относится и к центральному банку страны, который размещает свои средства на счетах как в коммерческих банках внутри страны, так и за границей.

Вместе с тем, межбанковский денежный оборот не идентичен безналичному денежному обороту, поскольку часть платежей последнего совершается по счетам клиентов и внутрибанковским счетам в пределах одного банка, вне безналичного оборота между банками.

Остатки средств по счетам в безналичный денежный оборот не входят, так как в безналичный оборот деньги включаются лишь в их движении. Для того чтобы понять значение безналичного оборота, важно знать его параметры — скорость оборота, размер платежей, их вид.

Скорость безналичного оборота отражает время, в течение которого происходит операция по списанию и зачислению средств. В сокращении времени перевода заинтересованы как получатели средств, так и их плательщики, причем это относится не только к платежам за полученные товарно-материальные ценности и оказанные услуги, но и к авансовым перечислениям, платежам финансового характера, где своевременность поступления средств может быть условием выполнения долговых обязательств.

Скорость оборота — не только главный критерий для оценки организации безналичного оборота, но и общее условие для снижения дебиторской и кредиторской задолженности владельцев счетов и потребности в кредитах, сокращения денежной массы, что и определяет важность повышения скорости оборота.

Выпуск денег в оборот порождает денежное обращение (включает и наличное и безналичное). Важнейшими параметрами денежного обращения являются показатели денежной массы и скорости обращения денег.

Денежная масса – совокупный объём находящихся в распоряжении государства, юридических и физических лиц ликвидных средств, которые опосредуют обращение товаров и обеспечивают платежи, как внутренние, так и международные. Денежный агрегат – показатель денежной массы определенного вида (М0, М1, М2 и т.д. в учебнике Макры Киселёвой стр. 160).

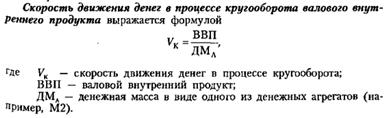

Скорость обращения денег – показатель количества денег, которое опосредуют деньги за определённый промежуток времени (обычно за год). Общий прогресс в развитии денежных систем проявляется в том, что время расчётов сокращается, следовательно, скорость обращения денег проявляет тенденцию к увеличению.

Еще один вариант Дианы... Денежная система Российской Федерации это форма организация денежного... Официальной денежной единицей валютой Российской Федерации согласно Федеральному закону О Центральном банке...

Необходимость и функции денег. Роль денег в рыночной экономике.

Деньги - экономическая категория, в которой проявляются и при участии которой строятся общественные отношения: деньги выступают в качестве самостоятельной формы меновой стоимости, средства обращени

Денежная масса в обороте и ее структура.

Денежная масса - совокупный объем наличных денег и денег безналичного оборота (в её состав в обращении не входят ценные бумаги). Денежная масса в обращении характеризуется величиной денежного агрег

Предложение и спрос на деньги. Закон денежного обращения.

Спрос на деньги и их предложение относят к наиболее сложным категориям рыночной экономики. Это связано со сложностью экономической природы самих денег, неоднозначностью их роли в разных экономическ

Предпосылки формирования и эволюция национальных денежных систем.

Организуемое и регулируемое государственными законами денежное обращение страны называется денежной системой. В каждой стране денежная система складывается исторически. Известны различные типы де

Элементы и эволюция мировой валютной системы.

Международная валютная система (мировая валютная система) — мировая денежная система всех стран, в рамках которой формируются и используются валютные ресурсы и осуществляется между

Валютные зоны и валютные союзы

Валютная зона - объединение государств на основе валютных союзов (коллективных договоров) для координации политики в сфере внешнеэкономических отношений. Первые валютные объединения (блоки) возникл

Понятие и виды эмиссии денег

Деньги в хозяйственном обороте в условиях рынка существовали и существуют всегда. Новые деньги в оборот поступают из банков, создающих их в результате кредитных операций. Вот почему кредитный х

Система безналичных расчетов и ее элементы.

Система безналичных расчетов:

1. Принципы организации безналичных расчетов. Соблюдение принципов в совокупности позволяет обеспечить соответствие расч

Формы международных расчетов.

Международные расчеты - регулирование платежей по денежным требованиям и обязательствам, возникающим между юридическими лицами (государствами, организациями) и гр

Сущность и формы проявления инфляции.

Инфляция представляет собой обесценение денег, падение их покупательной способности, вызываемое повышением цен, товарным дефицитом и снижением качества товаров и услуг.Она ведет

Виды инфляции и факторы ее возникновения.

Глубинные причины инфляции находятся как в сфере обращения, так и в сфере производства и очень часто обусловливаются экономическими и политическими отношениями в стране.

К ф

Факторы возникновения инфляции

1. Внешнеэкономические факторы.

· импортные товары

Проявляются тогда, когда страна активно использует импортные товары Закономерный рост мировых цен на с

По продолжительности

· хроническая инфляция

· стагфляция, когда инфляция сопровождается падением производства, что также характерно для современной России.

5. По сфере распространения:

Социально-экономические последствия инфляции.

Социально-экономические последствия инфляциивыражаются в:

• перераспределении доходов между группами населения, сферами производства, регионами, хозяйствующими структурами

Антиинфляционная политика

В современном мире регулирование инфляции с помощью денежных реформ осталось в прошлом и теперь вместо него обычно проводятся антиинфляционные действия, которые заключается в комплексе мероприятий

Антиинфляционная политика доходов

Подразумевает одновременное контролирование цен и зарплаты путем их абсолютного замораживания, или утверждения определенных пределов роста. Такая антиинфляционная политика предполагает весьма огран

Особенности инфляции и антиинфляционной политики в России.

Зарождавшиеся инфляционные процессы в нашей стране были обусловлены диспропорциями в сложившейся структуре народного хозяйства,в которой предпочтение отдавалось производству средс

Формы и методы стабилизации денежного обращения.

Среди мер, призванных устранить или уменьшить негативные последствия снижения устойчивости денежной единицы, привлекают внимание периодически осуществляемые в различных странах изменения величины

Необходимость, сущность и функции кредита.

Необходимость кредита

Благодаря кредиту сокращается время на удовлетворение хозяйственных и личных потребностей.

Кредит выступает опорой современной экономики, неотъемлемым элемен

Взаимосвязь кредита и денег в системе экономических отношений.

Кредит и деньги тесно взаимосвязаны.

Что первично – кредит или деньги? Этот вопрос не однозначный. Имеется точка зрения, что вначале появилась экономическая категория «кредит», так как ден

Формы и виды кредита в современной экономике. Свойства кредита.

Формы кредита

Формы кредита тесно связаны с его структурой и в определенной степени с сущностью кредитных отношений. Структура кредита включает, как отмечалось ранее, кредитора, заемщика и

Рынок судных капиталов.

Ссудный капитал — это денежные средства, отданные в ссуду за определенный процент при условии возвратности. Формой движения ссудного капитала является кредит.

Ссудный

Функции современного рынка ссудных капиталов

Функции рынка ссудных капиталов определяются его сущностью и ролью, которую он выполняет в системе капиталистического хозяйства, а также задачами по воспроизводству капиталистических производственн

Сущность рынка ссудных капиталов

Увеличение масштабов накопления денежного капитала в условиях капитализма обусловило развитие рынка ссудных капиталов. Под влиянием спроса и предложения происходит движение ссудного капитала.

Кредитный процесс и его стадии.

Объективная сложность и продолжительность кредитования порождают необходимость его упорядочения, т.е. установления определенной последовательности (порядка) выполнения отдельных действий и операций

Обеспечение возвратности банковского кредита.

Рассмотрим наиболее важные для банковского кредитования способы обеспечения

исполнения кредитных обязательств (способы обеспечения кредитов).

1) Неустойка (штраф, пеня). Они предс

Международные кредитно-финансовые институты.

В целях развития сотрудничества и обеспечения целостности и стабилизации всемирного хозяйства в основном после второй мировой войны созданы международные валютно-кредитные и финансовые организации.

Типы банковских систем.

Понятие «система» используется для определения кредитных отношений, банков и организации их деятельности. Чаще всего под словом «система» понимается состав чего-либо. В Федеральном законе «О Центра

Ключевые угрозы развитию банковской системы

А) Повышающиеся риски:

· Ужесточение ДКП, «закручивание гаек» в отношении послаблений, сделанных в кризисный период

· Ужесточение конкуренции, прежде всего, со стороны госб

Удлинение ресурсной базы банков

· Популяризация сберегательных сертификатов и целевых вкладов(жилищные ,образовательные) с ограничениями на досрочное изъятие

Введение безотзывных вкладов сопряжено с негативной реакцией в

Мировой и российский опыт реструктуризации банковских систем.

Важнейшими предпосылками активизации банковского инвестирования экономики является создание долгосрочной ресурсной базы банковского сектора и формирование условий для его эффективной деятельности п

Корейский опыт реструктуризации

В основу реструктуризации банковского сектора в Корее были заложены следующие последовательно выполнявшиеся принципы:

1. банковская системы должна быть реструктурирована быстро и тщательно

Мексиканский опыт реструктуризации

Одна из основных отличительных черт мексиканского опыта состоит в том, что крупнейшие институциональные инвесторы из США к моменту кризиса 1994 г. были вовлечены в операции на мексиканском финансов

Возникновение центральных банков и формы их организации.

Главным звеном банковской системы любого государства является центральный банк страны. В различных государствах такие банки называются по-разному: народные, государственные, эмиссионные, ре

Особенности функционирования Европейского Центрального банка.

Процессы интеграции и введения единой валюты в Европе потребовали создания общеевропейской институциональной структуры, способной определять и направлять изменения в экономической и политической жи

Билет Сережи

Европейская модель организации центрального банка существенно отличается от американской и традиционных моделей. Ее представляет созданная 1 января 1999 года Европейская система центральных банков(

Процентная политика Банка России.

Центральный банк устанавливает минимальные процентные ставки по осуществляемым им операциям. Ставка рефинансирования — это ставка, по которой предоставляется кредит коммерческими банками, или это с

Валютная политика Банка России

Направление и формы валютной политики, проводимой центральным банком, зависят от внутриэкономического положения данной страны и ее места в мировом хозяйстве. Цели валютной политики меняются в завис

Рефинансирование кредитных организаций Банком России.

Первоначально политика рефинансирования коммерческих банков Центральным банком РФ использовалась исключительно для воздействия на состояние денежно-кредитного обращения. В дальнейшем рефинансирован

Система страхования банковских депозитов.

Система страхования банковских вкладов (ССВ) — механизм защиты вкладов физических лиц в банках путём их страхования.

Основная идея работы ССВ - проведение быстрых выплат в

Возникновение, сущность и функции коммерческих банков.

Банк – кредитная организация, которая имеет право привлекать денежные средства физических и юридических лиц, размещать их от своего имени и за свой счет на условиях возвратности, платности,

Риски в банковской деятельности.

Банковский риск представляет собой вероятность наступления для кредитной организации убытков и (или) ухудшения ликвидности ее активов. Причины банковских рисков весьма разнообразны. Они могут быть

Методы управления ликвидностью коммерческих банков

Основным методом управления ликвидностью и платежеспособностью российских коммерческих банков (с позиций внутреннего и внешнего аудита[2]) является соблюдение ими экономических нормативов Банка Рос

Новости и инфо для студентов