рефераты конспекты курсовые дипломные лекции шпоры

- Раздел Математика

- /

- Линейная корреляция.

Реферат Курсовая Конспект

Линейная корреляция.

Линейная корреляция. - раздел Математика, ЧИСЛОВЫЕ ХАРАКТЕРИСТИКИ СЛУЧАЙНЫХ ВЕЛИЧИН Для Двумерной Случайной Величины (Х, Y) Можно Ввести Так Называемое ...

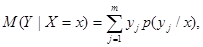

Для двумерной случайной величины (Х, Y) можно ввести так называемое условное математи-ческое ожидание Yпри Х = х. Для дискретной случайной величины оно определяется как

(11.7)

(11.7)

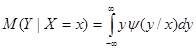

для непрерывной случайной величины –

. (11.8)

. (11.8)

Определение 11.4. Функцией регрессии Y на Х называется условное математическое ожидание

M( Y / x ) = f(x).

Аналогично определяется условное математическое ожидание Х и функция регрессии Х на Y.

Определение 11.5. Если обе функции регрессии Х на Y и Y на Х линейны, то говорят, что Х и Y связаны линейной корреляционной зависимостью.

При этом графики линейных функций регрессии являются прямыми линиями, причем можно доказать, что эти линии совпадают с прямыми среднеквадратической регрессии.

Теорема 11.2. Если двумерная случайная величина (Х, Y) распределена нормально, то Х и Y связаны линейной корреляционной зависимостью.

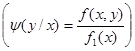

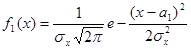

Доказательство. Найдем условный закон распределения Y при Х = х  , используя формулу двумерной плотности вероятности нормального распределения (11.1) и формулу плотности вероятности Х:

, используя формулу двумерной плотности вероятности нормального распределения (11.1) и формулу плотности вероятности Х:

. (11.9)

. (11.9)

Сделаем замену  . Тогда

. Тогда

= . Полученное распределение является нормальным, а его мате-матическое ожидание

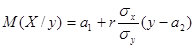

. Полученное распределение является нормальным, а его мате-матическое ожидание  есть функция регрессии Y на Х (см. опреде-ление 11.4)). Аналогично можно получить функцию регрессии Х на Y:

есть функция регрессии Y на Х (см. опреде-ление 11.4)). Аналогично можно получить функцию регрессии Х на Y:

.

.

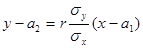

Обе функции регрессии линейны, поэтому корреляция между Х и Y линейна, что и требовалось доказать. При этом уравнения прямых регрессии имеют вид

,

,  ,

,

то есть совпадают с уравнениями прямых среднеквадратической регрессии (см. формулы (11.5), (11.6)).

– Конец работы –

Эта тема принадлежит разделу:

ЧИСЛОВЫЕ ХАРАКТЕРИСТИКИ СЛУЧАЙНЫХ ВЕЛИЧИН

На сайте allrefs.net читайте: "ЧИСЛОВЫЕ ХАРАКТЕРИСТИКИ СЛУЧАЙНЫХ ВЕЛИЧИН"

Если Вам нужно дополнительный материал на эту тему, или Вы не нашли то, что искали, рекомендуем воспользоваться поиском по нашей базе работ: Линейная корреляция.

Что будем делать с полученным материалом:

Если этот материал оказался полезным ля Вас, Вы можете сохранить его на свою страничку в социальных сетях:

| Твитнуть |

Хотите получать на электронную почту самые свежие новости?

Подпишитесь на Нашу рассылку

Реклама

Информация в виде рефератов, конспектов, лекций, курсовых и дипломных работ имеют своего автора, которому принадлежат права. Поэтому, прежде чем использовать какую либо информацию с этого сайта, убедитесь, что этим Вы не нарушаете чье либо право.

© copyright 1999 - 2024 allRefs.net. Все права защищены. Страница сгенерирована за: 0.016 сек.

Новости и инфо для студентов