рефераты конспекты курсовые дипломные лекции шпоры

- Раздел Производство

- /

- Импортные лекарственные средства

Реферат Курсовая Конспект

Импортные лекарственные средства

Импортные лекарственные средства - раздел Производство, Создание фармацевтического производства в г.Волгограде Предварительный маркетинговый анализ Одной Из Важнейших Тенденций 2000-2001Г.г. Стало Увеличение Доли Российских Ф...

Одной из важнейших тенденций 2000-2001г.г. стало увеличение доли российских фармацевтических препаратов на отечественном рынке, что было обусловлено как удорожанием зарубежных лекарств, так и падением реальных доходов населения, подорвавшим платежеспособный спрос на фармацевтические товары. Следует отметить, что несмотря на рост доли отечественных производителей на рынке продаж фармпродукции, Россия по-прежнему находится в зависимости от иностранного поставщика.

По прогнозам экспертов в 2002 году российские производители постараются продолжить свою экспансию на внутреннем рынке. Активизируются и дистрибьюторские компании, тогда как зарубежные фирмы будут в значительной степени сохранять выжидательную позицию.

Опережающие темпы внутреннего обесценения рубля по сравнению с внешним по-прежнему остаются одним из важнейших факторов, подрывающих конкурентоспособность российских лекарств. В то же время, по мнению экспертов, в I квартале 2002 г. возможна относительная стабилизация долей рынка отечественных и зарубежных препаратов, хотя не исключается возможность дальнейшего усиления позиций зарубежных препаратов, но более медленными темпами.

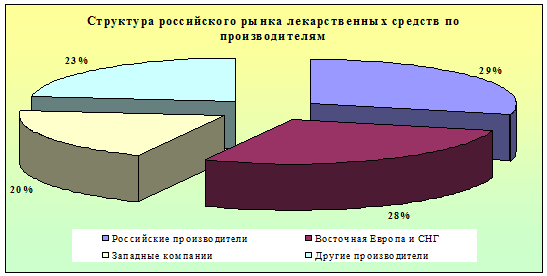

Ниже на диаграмме приведена структура российского рынка лекарств на январь 2002г. по производителям. Основными конкурентами для отечественных фармацевтических компаний являются предприятия стран СНГ, Прибалтики, Восточной Европы, а также Индии и Турции. Среди конкурентов такие традиционные для России поставщики, как Chinoin и Gedeon Richter (Венгрия), KRKA (Словения), Zork, Zdravle (Югославия), Ranbaxy Laboratories, Dr. Redd’s Laboratories, Torrent (Индия). Вместе они заполняют около 70% российского фармрынка.

|

С начала 90-х годов основная специализация фармзаводов конкурентов - производство дженериков - оригинальных разработок ведущих западных фирм, срок эксплуатации эксклюзивного патента на которые истек. Цены на такие лекарства ниже, чем на оригинальные препараты.

|

Другая группа поставщиков - это фармацевтические компании развитых стран: Astra, Bayer, Bristol-Myers Squibb (BMS), Ebewe, Hoechst, Pfizer, Glaxo Welcom и др. Таких компаний около 40, в основном они экспортируют препараты, не имеющие аналогов и по монопольно высоким ценам.

По мнению специалистов российский фармрынок дисбалансирован - дженерики занимают неоправданно большое место. Однако этот дисбаланс - лишь отражение уровня жизни россиян и состояния нашего практического здравоохранения. Конкретный пациент остается сегодня самым надежным потребителем, а так как он оплачивает свои лекарства в основном из собственного кармана, то предпочитает довольствоваться более дешевыми препаратами.

Ниже приведен перечень препаратов - лидеров импорта по данным за IV квартал 2001 года, который характеризует ассортимент ввозимых лекарственных препаратов.

| № | Препарат | Производитель | Лек. форма и доза | Кол-во упаковок, шт. |

| 1. | Темпалгин | Софарма АО | таблетки №10 | 1 566 540 |

| 2. | Седальгин-Нео | Фармация АД | таблетки №10 | 473 900 |

| 3. | Ципролет | Д-р Реддис лабораториз Лтд | таблетки 250мг №10 | 955 000 |

| 4. | Индометацин | Фармация АД | таблетки 25мг №30 | 646 920 |

| 5. | Диклоген | Аджио фармасьютикалс Лтд | ампулы раствор 75мг/3мл №5 | 954 300 |

| 6. | Метрогил | Юник фармасьютикал лабораториз | флакон раствор 500мг/мл 100мл №1 | 949 344 |

| 7. | Бисептол | Польфа Пабьянице | таблетки 480мг №20 | 1 658 134 |

| 8. | Спазмалгон | Фармахим холдинг ЕАД | таблетки №20 | 847 290 |

| 9. | Баралгин | Югоремедия | ампулы раствор 500мг/мл 5мл №5 | 497 750 |

| 10. | Пиковит | KРKА Д.Д. | пастилка №30 | 707 366 |

| 11. | Дуовит | KРKА Д.Д. | флакон драже №40 | 437 783 |

| 12. | Но-шпа | Санофи | таблетки 40мг №20 | 1 284 590 |

| 13. | Но-шпа | Санофи | таблетки 40мг №100 | 862 149 |

| 14. | Циннаризин | Фармация-АД | таблетки 25мг №50 | 2 356 480 |

| 15. | Циннаризин | Софарма АО | таблетки 25мг №50 | 1 262 740 |

| 16. | Kавинтон | Гедеон Рихтер | таблетки 5мг №50 | 554 582 |

| 17. | Санорин | Галена АС | флакон эмульсия 10мл №1 0.1% | 963 840 |

| 18. | Софрадекс | Хехст Мэрион Руссель | флакон капли 5мл №1 | 771 200 |

| 19. | Пиносол | Словакофарма АО | флакон капли 10мл №1 | 432 000 |

| 20. | Нафтизин | Фармак АО | флакон капли 10мл №1 0.1% | 475 040 |

| 21. | Галазолин | Польфа Варшава | флакон капли 10мл №1 0.1% | 510 100 |

| 22. | Валокордин | Kревель Мойзельбах Гмбх | флакон капли 20мл №1 | 1 352 340 |

| 23. | Kорвалдин | Фармак АО | флакон раствор 25мл №1 | 744 000 |

| 24. | Kорвалол | Химфарм АО | флакон раствор 25мл №1 | 615 000 |

| 25. | Валидол | Фармак АО | таблетки 0.06 №10 | 410 000 |

| 26. | Ново-пассит | Галена АС | флаконон раствор 100мл №1 | 1 239 708 |

| 27. | Альмагель | Болгарские производители | флакон гель 170мл №1 | 689 028 |

| 28. | Алмагель | Трояфарм АО | флакон гель 170мл №1 | 637 812 |

| 29. | Мезим форте | Берлин-Хеми АГ / Менарини Групп | таблетки №20 | 1 698 396 |

| 30. | Фестал | Турк Хехст | драже №20 | 507 000 |

| 31. | Доктор Мом | Юник фармасьютикал лабораториз | флаконон сироп 100мл №1 | 1 241 700 |

| 32. | Мукалтин | Галичфарм АО | таблетки 50мг №10 | 522 992 |

| 33. | Мукалтин | Химфарм АО | таблетки 50мг №10 | 450 700 |

| 34. | Мукалтин | Опытный завод ГНЦЛС | таблетки 50мг №10 | 415 400 |

| 35. | Бронхолитин | Медика ЕАД | флакон сироп 125мл №1 | 468 030 |

| 36. | Астрасепт | Ферментафарма Биодил Лтд | пастилка №8 | 1 278 000 |

| 37. | Предуктал | Сервье | таблетки 20мг №60 | 8 663 696 |

| 38. | Бальзам "Золотая звезда" | Биофармтек | мазь тубы 4г №1 | 4 000 000 |

| 39. | Плантекс | Лек Д.Д. | пакет чай 5г №1 | 1 799 800 |

| 40. | Фенкарол | Олайнфарм | таблетки 25мг №20 | 1 066 723 |

| 41. | Фервекс | УПСА лаборатория | пакет порошок №8 | 898 217 |

| 42. | Троксевазин | Медика ЕАД | тубы гель 40г №1 2% | 769 621 |

| 43. | Фарингосепт | Терапия | таблетки 10мг №20 | 640 609 |

| 44. | Амиодарон | Ривофарм СА | таблетки 200мг №30 | 600 000 |

| 45. | Иммунал | Лек Д.Д. | флакон капли 50мл №1 | 585 918 |

| 46. | Энам | Д-р Реддис лабораториз Лтд | таблетки 2.5мг №20 | 575 000 |

| 47. | Трихопол | Польфарма СА | таблетки 250мг №20 | 484 377 |

| 48. | Фторокорт | Гедеон Рихтер | тубы мазь 15г №1 0.1% | 480 330 |

| 49. | Омез | Д-р Реддис лабораториз Лтд | капсулы 20мг №30 | 445 200 |

| 50. | Бактисубтил | Хехст Мэрион Руссель | капсулы №20 | 438 000 |

Приведенные выше данные свидетельствуют о том, что в наибольшей степени импортируются следующие группы лекарственных препаратов:

§ сердечно-сосудистые средства;

§ антибиотики;

§ жаропонижающие и противовоспалительные;

§ антигипертензивные (гипертонические) средства.

За 2001 г. импорт медикаментов в Россию в целом вырос на 20% и в денежном выражении составил 1,33 млрд. долл. Согласно официальной информации ГТК РФ, основные поставки медикаментов осуществлялись из стран дальнего зарубежья (на сумму 1,31 млрд. долл.). При этом цены на медикаменты выросли в среднем на 15,2%. Важно отметить, что объем поставок антибиотиков в 2001 г. снизился по сравнению с 2000 г. на 7,9% и всего их было поставлено на сумму 30,7 млн. долларов. Цена же на антибиотики упала в среднем на 15%.

– Конец работы –

Эта тема принадлежит разделу:

Создание фармацевтического производства в г.Волгограде Предварительный маркетинговый анализ

На сайте allrefs.net читайте: "Создание фармацевтического производства в г.Волгограде Предварительный маркетинговый анализ"

Если Вам нужно дополнительный материал на эту тему, или Вы не нашли то, что искали, рекомендуем воспользоваться поиском по нашей базе работ: Импортные лекарственные средства

Что будем делать с полученным материалом:

Если этот материал оказался полезным ля Вас, Вы можете сохранить его на свою страничку в социальных сетях:

| Твитнуть |

Хотите получать на электронную почту самые свежие новости?

Подпишитесь на Нашу рассылку

Реклама

Информация в виде рефератов, конспектов, лекций, курсовых и дипломных работ имеют своего автора, которому принадлежат права. Поэтому, прежде чем использовать какую либо информацию с этого сайта, убедитесь, что этим Вы не нарушаете чье либо право.

© copyright 1999 - 2024 allRefs.net. Все права защищены. Страница сгенерирована за: 0.03 сек.

Новости и инфо для студентов