рефераты конспекты курсовые дипломные лекции шпоры

- Раздел Производство

- /

- Основные тенденции развития российского фармацевтического рынка

Реферат Курсовая Конспект

Основные тенденции развития российского фармацевтического рынка

Основные тенденции развития российского фармацевтического рынка - раздел Производство, Создание фармацевтического производства в г.Волгограде Предварительный маркетинговый анализ С Целью Оценки Состояния И Выявления Основных Тенденций И Перспектив Развития...

С целью оценки состояния и выявления основных тенденций и перспектив развития российского фармацевтического рынка в 2001 г. журналом "Ремедиум" было проведено анкетирование более 1000 ведущих экспертов фармацевтического рынка. Опрос позволил получить данные, анализ которых дал возможность качественно оценить развитие российского фармацевтического рынка по ключевым параметрам на ближайшую перспективу. Ниже приведен ряд графиков, построенных по результатам анкетирования, которые демонстрируют тенденции изменения следующих показателей:

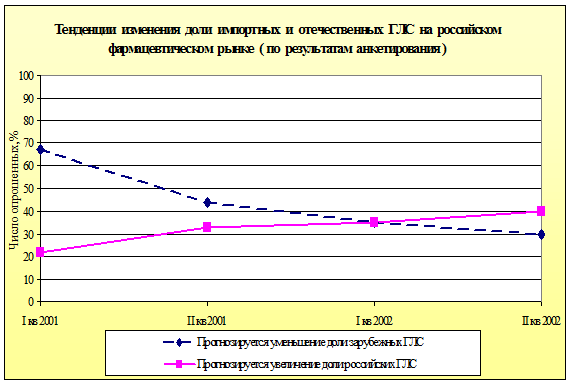

· доли импортных и отечественных лекарственных средств на российском фармацевтическом рынке;

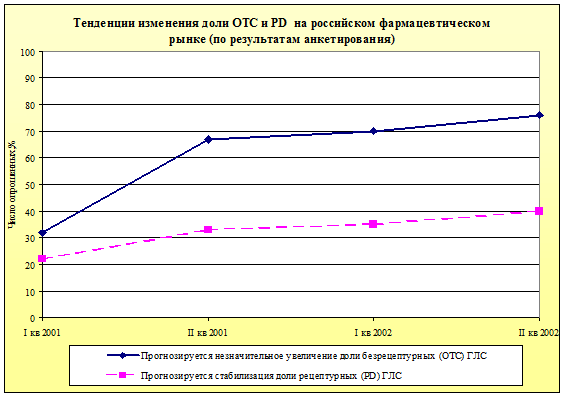

· доли безрецептурных (ОТС) и рецептурных (PD) фармпрепаратов;

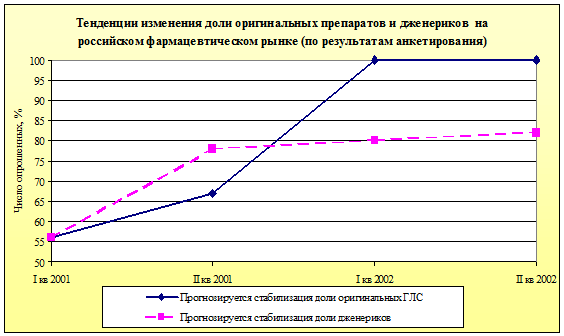

· доли оригинальных лекарственных средств и дженериков.

По данным Госкомстата, в первом квартале 2001 г. произошло сокращение внутреннего производства лекарств на фоне резкого роста их импорта. В то же время по прогнозам экспертов в 2002 г. возможна относительная стабилизация долей рынка отечественных и зарубежных препаратов и постепенное увеличение доли российских готовых лекарственных средств на фармацевтическом рынке.

По данным Госкомстата, в первом квартале 2001 г. произошло сокращение внутреннего производства лекарств на фоне резкого роста их импорта. В то же время по прогнозам экспертов в 2002 г. возможна относительная стабилизация долей рынка отечественных и зарубежных препаратов и постепенное увеличение доли российских готовых лекарственных средств на фармацевтическом рынке.

В первом квартале 2001 г. наблюдалось увеличение доли продаж безрецептурных (ОТС) лекарственных средств. Между тем прогнозы экспертов по поводу возможной стабилизации доли рецептурных (PD) лекарственных средств, в целом, оправдались.

В первом квартале 2001 г. наблюдалось увеличение доли продаж безрецептурных (ОТС) лекарственных средств. Между тем прогнозы экспертов по поводу возможной стабилизации доли рецептурных (PD) лекарственных средств, в целом, оправдались.

Что касается соотношения на рынке долей оригинальных препаратов и дженериков, то по сравнению с предыдущими годами в 2001 г. это соотношение претерпело существенные изменения. Эксперты достаточно определенно высказались за относительную стабилизацию указанных долей. Такая оценка может быть объяснена оптимизмом экспертов в отношении увеличения реальных доходов населения вследствие принятия единой ставки подоходного налога и дальнейшего роста российской экономики.

В 2002 г. ожидается дальнейшее возрастание роли аптек в продажах лекарственных средств на российском рынке, что, по-видимому, может быть объяснено отсутствием реальных изменений в финансировании лечебных учреждений. Сокращение доли продаж через больницы/поликлиники возможно и в дальнейшем. В то же время большинство экспертов прогнозирует дальнейший рост доли лекарственных средств, оплаченных населением, т.к. в 2002 г. вряд ли можно ожидать, что государство пойдет на какие-либо радикальные изменения в финансировании расходов на здравоохранение, особенно в условиях замедления темпов экономического роста и усиления инфляционных тенденций в экономике. Потребительский спрос формируется с двух сторон - со стороны государства и населением. Государственные закупки составляют около 30% всех расходов на лекарства, поэтому изменения региональных бюджетов в сторону роста закупок медикаментов могли бы весьма заметно увеличить объем фармацевтического рынка.

Ожидается сохранение тенденции увеличения доли лекарственных средств, отпускаемых с отсрочкой платежа. Это является следствием укрепления рубля с последовавшим обострением конкуренции на российском фармацевтическом рынке. Российские компании вынуждены сосредоточить усилия как на повышении качества своей продукции, так и на проведении более гибкой сбытовой политики, которая, в частности, проявляется в росте продаж лекарственных средств с отсрочкой платежа.

Специалисты полагают, что, в целом, состояние просроченной задолженности государства за отпуск лекарственных средств по бесплатным и льготным рецептам в 2002 г. либо останется без изменений, либо ухудшится. Наиболее "уязвимым" звеном в цепочке платежей остается задолженность бюджета перед аптеками за льготный отпуск лекарств, тогда как состояние других видов задолженности будет относительно стабильным.

Прогнозируется дальнейшее повышение инвестиционной активности основных субъектов фармацевтического рынка. Перспективы развития российского фармацевтического рынка становятся все более определенными, тогда как конкуренция заметно усиливается. Если инвестиционная активность российских производителей объясняется необходимостью противостоять конкуренции зарубежных препаратов, то дистрибьюторы вступают в активную борьбу за потребителей, особенно на региональных рынках. Между тем эксперты вновь ожидают "подтягивания" зарубежных компаний, конкурентные преимущества которых на российском рынке в скором времени могут быть исчерпаны, что потребует от них создания в России собственной производственной базы.

– Конец работы –

Эта тема принадлежит разделу:

Создание фармацевтического производства в г.Волгограде Предварительный маркетинговый анализ

На сайте allrefs.net читайте: "Создание фармацевтического производства в г.Волгограде Предварительный маркетинговый анализ"

Если Вам нужно дополнительный материал на эту тему, или Вы не нашли то, что искали, рекомендуем воспользоваться поиском по нашей базе работ: Основные тенденции развития российского фармацевтического рынка

Что будем делать с полученным материалом:

Если этот материал оказался полезным ля Вас, Вы можете сохранить его на свою страничку в социальных сетях:

| Твитнуть |

Хотите получать на электронную почту самые свежие новости?

Подпишитесь на Нашу рассылку

Реклама

Информация в виде рефератов, конспектов, лекций, курсовых и дипломных работ имеют своего автора, которому принадлежат права. Поэтому, прежде чем использовать какую либо информацию с этого сайта, убедитесь, что этим Вы не нарушаете чье либо право.

© copyright 1999 - 2024 allRefs.net. Все права защищены. Страница сгенерирована за: 0.018 сек.

Новости и инфо для студентов