рефераты конспекты курсовые дипломные лекции шпоры

- Раздел Менеджмент

- /

- ЦЕЛЬ, ЗАДАЧИ И ПРИНЦИПЫ УПРАВЛЕНИЯ ЗАТРАТАМИ

Реферат Курсовая Конспект

ЦЕЛЬ, ЗАДАЧИ И ПРИНЦИПЫ УПРАВЛЕНИЯ ЗАТРАТАМИ

ЦЕЛЬ, ЗАДАЧИ И ПРИНЦИПЫ УПРАВЛЕНИЯ ЗАТРАТАМИ - раздел Менеджмент, ТЕОРЕТИЧЕСКИЕ ОСНОВЫ УПРАВЛЕНИЯ ЗАТРАТАМИ Постоянно Возрастающие Масштабы Деятельности Предприятий, Их Интеграция И Спе...

Постоянно возрастающие масштабы деятельности предприятий, их интеграция и специализация, осложнение и увеличение числа связей между ними в сочетании со сложным положением отечественной экономики в значительной степени обостряют проблему эффективности и качества управления. Управление представляет собой сложный социально-экономический процесс, который в широком смысле обозначает воздействие на предмет, объект, систему для сохранения их устойчивости или перевода из одного состояния в другое в соответствии с заданными целями.

Основная цель управления состоит в получении наибольшего результата от хозяйственной деятельности при наименьших совокупных затратах живого и овеществленного труда.

Развитие теории управления предприятием или организацией характеризуется множественностью школ и подходов, разрабатывавших те или иные аспекты управления.

Основателем школы научного управления считается Ф.У. Тейлор, который изучал в своих работах проблемы рационализации производства и труда с целью повышения эффективности деятельности. Он считал, что главнейшей задачей управления организацией должно быть обеспечение максимальной прибыли в соединении с максимальным благосостоянием для каждого занятого в этой организации работника.

Понятие «управление» не формализовано настолько, чтобы можно было дать его точное и при этом достаточно широкое определение. В. И. Мухин выделил восемь наиболее распространенных определений понятия управления. К ним относятся следующие:

· формирование и реализация воздействий, выбранных из множества возможных на основании определенной информации, обеспечивающих желаемое движение объекта, приводящее к поставленной цели;

· воздействие на объект, выбранное из множества возможных, на основании имеющейся для этого информации, улучшающее функционирование или развитие данного объекта;

· определение цели и факта (результата) ее достижения с помощью необходимых и достаточных способов, средств и воздействий;

· процесс организации такого целенаправленного воздействия на некоторую часть среды, называемую объектом управления, в результате которого удовлетворяются потребности субъекта управления, взаимодействующего с этим объектом;

· процесс формирования целей, отыскания и реализации способов их достижения;

· такое использование причинно-следственных отношений, при котором возникает поведение системы, приводящее к желаемому результату;

· функция организованных систем различной природы, обеспечивающая сохранение их определенной структуры, поддержание режима деятельности, реализацию их программ и целей;

· процесс целенаправленного воздействия субъекта управления на его объект для достижения определенных результатов.

Несмотря на то, что приведенные определения управления различны, они имеют две общие черты: обязательное наличие цели при управлении и управление имеет место на предприятии.

В условиях социалистической системы хозяйствования теория функций, структур и процессов управления затратами на предприятии и в государственных органах разрабатывалась с учетом особенностей данной системы, таких как централизация, прямое управление со стороны государственных органов, единство руководства. Одно из важнейших направлений этого периода — внедрение в практику и совершенствование нормативного метода учета затрат и калькулирования себестоимости продукции. В связи с этим были разработаны и обоснованы нормы затрат на сырье и материалы, заработную плату и другие производственные затраты, способы определения фактической себестоимости продукции и выявления ее отклонений от нормативной себестоимости, варианты методов учета затрат с элементами нормативного метода.

Совершенствование нормативного метода учета затрат и анализа себестоимости продукции выдвигалось в качестве основы комплексной системы управления себестоимостью, включающей теоретически обоснованное определение себестоимости, научные методы ее учета и калькулирования, организацию экономического анализа и контроля за снижением составляющих затрат. Наиболее фундаментальные исследования относятся к I960—1970-м гг., то есть к периоду широкого обсуждения проблем учета и калькулирования.

На рубеже 1980— 1990-х гг. в научных разработках по управлению затратами произошел качественный сдвиг, оказавший влияние на все последующие выводы и положения науки. Это было связано с использованием системного подхода и автоматизации процесса управления. Управление затратами базировалось на законах кибернетики и рассматривалось как гомеостатическая система. Осуществление на практике принципа экономического гомеостазиса позволило внедрить систему управления с обратной связью. Система наделяется свойствами эквифинальности, устойчивости, самосовершенствования, надежности и эмерджментности. В результате научных разработок с использованием математического и имитационного моделирования существенно возросли возможности управленческого контроля затрат и факторов, оказывающих на них воздействие.

Примерно с начала 1990-х гг. в центре внимания отечественных теоретиков и практиков оказались проблемы управленческого учета, применения вариантов сокращенного учета затрат и калькулирования себестоимости.

В последние годы споры и дискуссии по данной проблеме связаны с вопросами определения роли, места, принципов построения и организации системы управления затратами.

Аналогично общему подходу к структуре управления предприятием на рис. 5.1 представлена структура управления затратами.

Управление затратами— это средство достижения предприятием высокого экономического результата. Оно не сводится только к снижению затрат, так как распространяется на все элементы управления. Практически на каждом предприятии существуют резервы для снижения затрат до рационального уровня, что позволяет добиться роста экономической эффективности деятельности и повышения конкурентоспособности.

Рис. 5.1. Структура управления затратами

Управление затратами может рассматриваться как функциональная область менеджмента и как самостоятельная область в системе управления предприятием. Эти два подхода не противоречат друг другу и могут трактоваться в качестве определений управления затратами, что позволяет прямо перенести теоретические и практические разработки менеджмента на управление конкретной компанией, С другой стороны, происходит сужение понятия «управление затратами» до определения функциональных задач соответствующей службы.

К задачам управления затратами на предприятии относятся:

· выявление его роли как фактора повышения экономических результатов деятельности;

· определение затрат по основным функциям управления;

· расчет затрат по отдельным подразделениям предприятия;

· исчисление необходимых затрат на единицу продукции (работ, услуг);

· подготовка информационной базы, позволяющей оценить затраты при выборе и принятии хозяйственных решений;

· выявление технических способов и средств измерения и контроля затрат;

· поиск резервов снижения затрат на всех этапах хозяйственного процесса и во всех подразделениях предприятия;

· выбор системы управления затратами, соответствующей условиям работы предприятия.

Задачи управления затратами должны решаться в комплексе. Только такой подход способствует повышению экономической эффективности работы предприятия в целом.

При организации управления затратами необходимо соблюдение ряда принципов, позволяющих создать базу экономической конкурентоспособности предприятия, завоевания им передовых позиций на рынке.

Принципы управления затратами — это наиболее общие, основополагающие правила и рекомендации, которые должны учитываться и выполняться в практической деятельности на всех уровнях управления. Основное требование к этим принципам состоит в том, чтобы их соблюдение повышало эффект практической деятельности.

Основные принципы управления затратами выработаны практикой и сводятся к следующему [92]:

· системный подход к управлению затратами. Данный принцип предусматривает изучение объекта управления и управляющей системы совместно и нераздельно. Системность означает необходимость использования системного анализа и синтеза в каждом управленческом решении. Системный подход находит свое выражение в том, что эффективность управления затратами оценивают по эффективности самого слабого звена системы. Недостаточное внимание к одной функции управления может свести к нулю всю работу. Именно слабое звено определяет надежность работы всей хозяйственной системы;

· единство методов, практикуемых на разных уровнях управления затратами. Методическое единство предполагает единые требования к информационному обеспечению, планированию» учету, а также анализу затрат. Необходимо единство и соподчиненность используемых критериев эффективности. Для этого, во-первых, локальные критерии должны быть подчинены, логически следовать из критериев, используемых на более высоких уровнях. Во-вторых, в системе должны использоваться унифицированные критерии для оценки аналогичных мероприятии. Только в этом случае обеспечивается возможность сравнения ожидаемых и фактических результатов достижения аналогичных целей и обобщения их;

· управление затратами на всех стадиях жизненного цикла продукта. Жизненный цикл составляет процесс создания, разработки, производства, эксплуатации, обращения и утилизации продукта. Структура жизненного цикла продукта, его продолжительность, объемные и качественные показатели определяют затраты предприятия. Продукция, являясь целью хозяйственного процесса, одновременно как его результат воплощает в себе затраты всех элементов жизненного цикла. Исключение из жизненного цикла какой-либо стадии не означает, что сократятся затраты;

· органическое сочетание снижения затрат с высоким качеством продукции (работ, услуг). В рыночной экономике важнейшее условие существования и развития предприятия — производство и реализация конкурентоспособной продукции, которая достигается сочетанием качества и цены. Противоречие заключается в том, что высокое качество продукции наряду с повышением конкурентоспособности, ростом объема продаж и увеличением доли рынка предприятия ведет и к увеличению затрат, а следовательно, к повышению цены. Оптимальный баланс между качеством и затратами на всех стадиях жизненного цикла продукта достигается грамотным управлением на основе исследований и экономических расчетов;

· недопущение излишних затрат;

· широкое внедрение эффективных методов снижения затрат;

· совершенствование информационного обеспечения об уровне затрат;

· повышение заинтересованности всех подразделений предприятия в снижении затрат.

Растущая скорость изменения внешней среды деятельности предприятия требует организационных изменений внутри системы управления, что проявляется в потребности в управлении затратами, нацеленном на быстрое реагирование на возникающие изменения. Все это ведет к необходимости использования стратегически ориентированных инструментов управления затратами на предприятии и созданию информационных систем, содержащих как финансовые, так и нефинансовые данные.

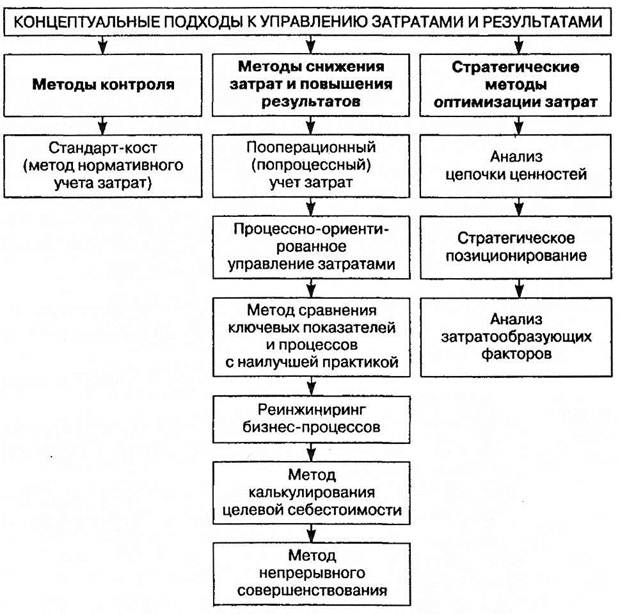

Решение поставленных перед предприятием задач требует конкретизации и систематизации существующих подходов к управлению затратами и результатами (рис. 5.2), среди которых наиболее значимы:

· стандарт-кост (standard-cost);

· пооперационный (попроцессный) учет (activity-based costing)

· калькулирование целевой себестоимости (target-costing);

· анализ цепочки ценностей (value chain analysis);

· процессно-ориентированное управление затратами (activity-based management);

· сравнения ключевых показателей и процессов с наилучшей практикой (benchmarking);

· реинжиниринг бизнес-процессов (businessprocess re-engineering), метод непрерывного совершенствования (kaizen-costing);

· стратегическое позиционирование (strategic positioning analysis);

· анализ затратообразующих факторов (cost driver analysis).

Рис. 5.2. Подходы к управлению затратами и результатами

Эта систематизация дает возможность четкой постановки целей управления затратами и результатами в системе стратегического управления, обеспечивает успешную интеграцию известных методов управления затратами и результатами в единую систему управления, а также создает прочную научную базу для формирования совокупности способов воздействия на затраты.

Стратегия развития предприятия может базироваться на определенной совокупности предлагаемых методов, к их выбору следует подходить с позиции ситуационных теорий и исходя из конкретных управленческих задач, обеспечивая при этом системный характер управления. Основой стратегии развития предприятия должна стать эффективность его функционирования во внешней среде выбранными им способами, инструментами, принципами управления затратами. Только выполнение и строгое соблюдение данного требования, предъявляемого к стратегии, позволяет ее рассматривать как перспективу.

Критический обзор основных современных школ стратегического управления проведен Г. Минцбергом, который выделил пять понятий стратегии:

· стратегия как план, то есть система последовательных действий;

· стратегия как позиция, предполагающая определение положения предприятия во внешней среде и относительно главных конкурентов;

· стратегия как «ловкий прием», «отвлекающий маневр», призванный заставить конкурентов потратить время и средства;

· стратегия как принцип поведения;

· стратегия как перспектива.

Своевременность и актуальность исследуемой проблемы — способности стратегии обеспечить предприятию в рыночных условиях повышенные шансы на выживание, коммерческий успех и устойчивое развитие подтверждается Е.А. Татарниковым в его труде «Стратегическое управление предприятием», где он приходит к выводу, что экономическая устойчивость предприятия определяется его способностью сохранять установленные социально-экономические параметры, взаимодействуя с окружающей средой с помощью стратегического выбора.

Обобщая подходы к разработке экономической стратегии предприятия с точки зрения достижения его экономической устойчивости, Е.А. Татарников пришел к выводу, что понятие стратегии в экономической литературе рассматривается как:

· план, то есть процесс разработки и поддержания стратегического равновесия между целями и возможностями предприятия в изменяющихся условиях;

· модель, то есть заранее продуманная и выстраивающаяся по ходу развития событий стратегия и есть некая последовательность в поведении;

· жизнеспособная позиция вне зависимости от того, является она конкурентной или нет;

· перспектива, разделяемая членами предприятия в их намерениях и действиях;

· концепция, то есть всякая стратегия — это изобретение, продукт воображения человека, независимо от того, разрабатывается она намеренно для регулирования поведения в будущем или же извлекается из прошлого опыта;

· организационный процесс, неотделимый от структуры, поведения и культуры предприятия, в котором выделяются два взаимосвязанных, но различных по целям теоретического анализа аспекта — формулирование стратегии и ее осуществление;

· взаимосвязь различных стратегий.

Описывая прескриптивный (предписывающий) аспект данной проблемы и рассматривая стратегию с дескриптивной (описательной) стороны, он отмечает, что российские предприятия на сегодняшний день занимают позицию, названную Куинном рациональным ин-крементализмом, следуя принципам которого они рано или поздно окажутся перед необходимостью борьбы за свое существование. В этом случае, как указывает B.C. Ефремов, приспособление под изменения внешнего окружения и органический рост в результате приспособления в конце концов заканчивается конфликтом между организацией и ее окружением, тогда как очередное приспособление под изменения в окружении будет с позиций предприятия более дорогостоящим делом, чем изменение самого окружения.

Эффективная стратегия развития способствует превращению изменений внешней среды, которые становятся все более непредсказуемыми и содержащими многочисленные и взаимозависимые угрозы, в уникальные стратегические конкурентные преимущества предприятия. В основе концепции типовых стратегий лежит идея, что каждая из них основана на конкурентном преимуществе, и для того чтобы его добиться, предприятие должно выбрать свою стратегию управления затратами.

– Конец работы –

Эта тема принадлежит разделу:

ТЕОРЕТИЧЕСКИЕ ОСНОВЫ УПРАВЛЕНИЯ ЗАТРАТАМИ

ВЫВОДЫ... Управление затратами это средство достижения предприятием высокого... Управление затратами может рассматриваться как функциональ ная область менеджмента и как самостоятельная область в...

Если Вам нужно дополнительный материал на эту тему, или Вы не нашли то, что искали, рекомендуем воспользоваться поиском по нашей базе работ: ЦЕЛЬ, ЗАДАЧИ И ПРИНЦИПЫ УПРАВЛЕНИЯ ЗАТРАТАМИ

Что будем делать с полученным материалом:

Если этот материал оказался полезным ля Вас, Вы можете сохранить его на свою страничку в социальных сетях:

| Твитнуть |

Хотите получать на электронную почту самые свежие новости?

Подпишитесь на Нашу рассылку

Реклама

Информация в виде рефератов, конспектов, лекций, курсовых и дипломных работ имеют своего автора, которому принадлежат права. Поэтому, прежде чем использовать какую либо информацию с этого сайта, убедитесь, что этим Вы не нарушаете чье либо право.

© copyright 1999 - 2024 allRefs.net. Все права защищены. Страница сгенерирована за: 0.019 сек.

Новости и инфо для студентов