рефераты конспекты курсовые дипломные лекции шпоры

- Раздел Финансы

- /

- Оперативная

Реферат Курсовая Конспект

Оперативная

Оперативная - раздел Финансы, ДЕНЬГИ И КРЕДИТ Собственный Капитал Играет Важнейшую Роль В Начале Деятельности Банка. Он Я...

Собственный капитал играет важнейшую роль в начале деятельности банка. Он является стартовым финансовым источником для приобретения материальных активов (зданий, компьютерной техники и программных продуктов к ней, различных машин и оборудования, земли и т.д.). Именно от величины собственного капитала банка зависит дальнейшее его развитие и масштабы деятельности Регулирующая

При помощи данной функции центральные банки осуществляют регулирование деятельности банков. При определении и установлении допустимых значений большей части экономических нормативов они используют величину собственного капитала, т.е. центральные банки управляют собственным капиталом банков, а через него реализуют один из основных принципов деятельности коммерческих банков - регулирование их деятельности только косвенными экономическими методами

По данным Главного управления ЦБ РФ по Калининградской области, динамика роста собственного капитала региональных банков Калининградской области за 2001-2004 гг. следующая (на начало года, тыс. руб.).

| Л 11 | 11- | 15, | £ | |||||||

| р | ||||||||||

| / U ?4 | J | |||||||||

| 1 600000 1 400000 1 200000 1 000000 800000 600000 400000 200000 о |

| 1.01.2001 1.01.2002 1.01.2003 1.01.2004 1.10.2004 |

Уставный капитал банка формируется за счет собственных средств участников и служит обеспечением его ликвидности. Размер минимального уставного капитала определяется Центральным банком России. В настоящее время им приняты следующие требования к минимальному уставному капиталу КБ: для вновь создаваемого, кроме дочернего банка, иностранного банка он установлен на уровне не менее суммы, эквивалентной 5 млн евро, для дочерних банков иностранных банков - 10 млн евро. Верхний же предел величины уставного капитала банка устанавливается его учредителями. Он может создаваться либо путем взноса паевых взносов в уставный капитал его учредителями (паевые банки), либо путем эмиссии акций и дальнейшего выкупа учредителями банка (акционерные банки). При организации банка уставный капитал может формироваться за счет денежных средств и материальных активов, которые должны быть оценены и отражены в балансе кредитной организации в российской валюте. После их внесения в уставный капитал кредитной организации они становятся его собственностью. При формировании уставного капитала не могут быть использованы привлеченные денежные средства, а также средства федерального бюджета, государственных внебюджетных фондов. Свободные денежные средства и иные объекты собственности, находящиеся в распоряжении федеральных органов государственной власти субъектов РФ и органов местного самоуправления (кроме средств местного бюджета и земельных участков, находящихся в муниципальной собственности), могут быть использованы для формирования уставного капитала в соответствии с действующим законодательством. При внесении в уставный капитал материальных активов их предельный размер не должен превышать 20% уставного фонда.

Резервный фонд банков формируется за счет отчислений от прибыли и служит для покрытия убытков, возникших при его основной деятельности. Его величина определена в 25% от величины уставного капитала. Если при ежегодных отчислениях она достигает величины уставного капитала, то резервный фонд перечисляется в уставный, а его формирование производится заново.

Коммерческие банки могут формировать отдельные специальные фонды (экономического стимулирования, производственного назначения). Порядок их формирования и использования определяется внутренними банковскими положениями. Формируются также специальные фонды за счет амортизационных отчислений "Износ основных фондов". К специальным фондам относятся средства, полученные в результате переоценки основных средств, проводимой по решению правительства, а также фактической разницы между национальной валютой и валютой других стран.

Страховые резервы. Их формирование носит обязательный характер и включается в себестоимость оказываемых банковских услуг. Страховые резервы создаются под возможное обесценение вложений в ценные бумаги и потери по выданным кредитам.

Нераспределенная прибыль. Часть прибыли, остающаяся после отчислений в резервный капитал, специальные фонды и выплаты дивидендов.

К привлеченным средствам относятся средства, передаваемые во временное пользование банкам субъектами хозяйствования и населением. Они составляют значительную часть их ресурсов.

Структура привлеченных средств по банкам Калининградской области приведена ниже.

Таблица 9.2

Показатели работы действующих кредитных организаций по привлечению ресурсов Калининградской области (тыс. руб.)*

| Показатели | 01.01.2001 | 01.01.2002 | 01.01.2003 | 01.01.2004 | 01.10.2004 |

| 1. Привлеченные средства, | |||||

| всего, тыс. руб. | 5 284 207 | 5 380 772 | 13 213 348 | 18 314 318 | 25 259 754 |

| в том числе: | |||||

| - по региональным банкам | 1 341 627 | 2 354 416 | 3 209 503 | 4 104 350 | 5 801 520 |

| - по филиалам иногородних | |||||

| банков (кроме Сбербанка) | 799 251 | 1 754 996 | 2 482 242 | 4 275 776 | 7 450 659 |

| - по отделениям Сбербанка РФ | 3 143 329 | 1 271 360 | 7521 603 | 9 934 192 | 12 007 575 |

| 2. Средства на расчетных и те | |||||

| кущих счетах, всего, тыс. руб. | 2 276 424 | 2 344 543 | 3 155 856 | 4158 134 | 5 767 907 |

| в том числе: | |||||

| - по региональным банкам | 689 893 | 875 416 | 1 071 861 | 1 423 268 | 1 970 751 |

| - по филиалам иногородних | |||||

| банков (кроме Сбербанка) | 734 909 | 560 046 | 847 185 | 1 160 836 | 1 518 630 |

| - по отделениям Сбербанка РФ | 851 622 | 909 081 | 1 236 810 | 1 574 030 | 2 278 526 |

| 3. Из общей суммы средств по | |||||

| стр. 2 средства на счетах | |||||

| юридических и физических | 2 145 241 | 2 248 178 | 3 021 265 | 4 028 466 | 5 561 125 |

| лиц, всего, тыс. руб. | |||||

| в том числе: | |||||

| - по региональным банкам | 675 117 | 867 885 | 1 067 095 | 1 419 981 | 1 968 044 |

| - по филиалам иногородних | |||||

| банков (кроме Сбербанка) | 733 318 | 558 586 | 845 101 | 1 159 988 | 1 516283 |

| - по отделениям Сбербанка РФ | 736 806 | 821 707 | 1 109 069 | 1 448 497 | 2 076 798 |

| 4. Вклады населения в россий- | |||||

| ских рублях, всего, тыс. руб. | 1 369 599 | 1 993 623 | 2 904 518 | 5 072 240 | 7 104 827 |

| в том числе: | |||||

| - по региональным банкам | 27 016 | 57 574 | 72 785 | 342 411 | 771 919 |

| - по филиалам иногородних | |||||

| банков (кроме Сбербанка) | 10 005 | 52 436 | 181 042 | 547 929 | 976 977 |

| - по отделениям Сбербанка РФ | 1 332 578 | 1 883 613 | 2 650 691 | 4 181 900 | 5 355 931 |

| 5. Вклады населения в ино- | |||||

| странной валюте, всего, тыс. | |||||

| руб. | 1 090 228 | 1 999 677 | 3 259 640 | 3 991 040 | 4 389 357 |

| в том числе: | |||||

| - по региональным банкам | 163 613 | 271 966 | 437 264 | 676 953 | 825 611 |

| - по филиалам иногородних | |||||

| банков (кроме Сбербанка) | 110 971 | 478 113 | 895 162 | 1 160 200 | 1 144 241 |

| - по отделениям Сбербанка РФ | 815 644 | 1 249 598 | 1 927 214 | 2 153 887 | 2 419 505 |

| 6. Межбанковские кредиты | |||||

| полученные, всего, тыс. руб. | 165 877 | 101 679 | 497 997 | 619 846 | 1 253 651 |

| в том числе: | |||||

| - по региональным банкам | 165 877 | 77 679 | 461 800 | 573 535 | 1 133 263 |

| - по филиалам иногородних | |||||

| банков (кроме Сбербанка) | - | 24 000 | 36 197 | 46 311 | 120 388 |

| - по отделениям Сбербанка РФ | - | - | - | - | - |

| * По данным Главного управления ЦБ РФ по Калининградской области. |

Анализ данных вышеприведенной таблицы показывает, что в целом величина привлеченных средств выросла почти 4,5 раза. При этом, если объем средств на расчетных и текущих счетах вырос в 2,5 раза, то вклады населения в российской валюте - более чем в 5 раз. Существенный рост вкладов населения подтверждает наметившуюся относительную экономическую стабилизацию в обществе, рост благосостояния населения и его стремление стать участником инвестиционного процесса в стране через банковскую систему.

Кроме того, значительный рост вкладов населения в 2004 г. связан с введением в действие закона об обязательном страховании банковских вкладов, который обеспечивает беспрепятственное получение гражданами денежных средств, передаваемых ими во вклады, независимо от кризисных ситуаций, которые могут складываться не только в банковской сфере, но и в экономике страны в целом.

Страхование банковских вкладов осуществляется на основе федерального закона (в ред. от 20.08.2004 г. №106-ФЗ и от 29.12.2004 г. №197-ФЗ) о страховании вкладов физических лиц в банках Российской Федерации, определяющей целью которого является защита прав и законных интересов вкладчиков. Сущность системы страхования вкладов сводится к тому, что в случае, если банк не в состоянии исполнить свои обязательства по возвращению денег, вложенных во вклад, он обращается в специализированную организацию, которая выплачивает ему сумму вклада в размере, предусмотренном Законом.

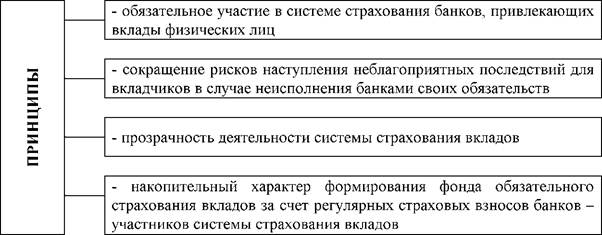

Функционирование системы страхования вкладов осуществляется в соответствии со ст. 3 вышеназванного закона, в основе которой лежат следующие основные принципы:

|

К участникам системы страхования, согласно Закону, относятся: физические лица - вкладчики, коммерческие банки, государственная корпорация "Агентство по страхованию вкладов" и Центральный банк Российской Федерации. Им же определены права и обязанности каждого участника. Вкладчики наделены самыми большими правами, которые в целом сводятся к возмещению средств по вкладам в банке, в отношении которых наступил страховой случай. Вместе с тем, ст. 11 Закона введены ограничения по максимальному размеру страхового возмещения в 100 000 рублей по вкладам, открытым вкладчиком в одном банке. А если страховой случай наступил в нескольких банках, то величина страхового возмещения исчисляется в отношении каждого банка отдельно. В противоположность вкладчикам коммерческие банки наделены лишь обязанностями (ст. 6). На государственную корпорацию "Агентство по страхованию вкладов" возложены обязанности (ст. 12) по обеспечению возмещения по вкладам в банках - участниках системы страхования, прекративших платежи, в т.ч. уплата вкладчику процентов на сумму возмещения, не выплаченную по вине Агентства. Компетенция Центрального банка Российской Федерации определена его полномочиями в сфере банковского надзора, закрепленными ФЗ "О Центральном банке Российской Федерации".

В соответствии с Законом страхованию подлежат денежные средства, размещенные физическими лицами во вклады в банках и находящиеся на банковских счетах, за исключением:

1) размещенных на банковских счетах физических лиц, занимающихся предпринимательской деятельностью без образования юридического лица, если эти счета открыты в связи с указанной деятельностью;

2) размещенных физическими лицами в банковские вклады на предъявителя, в том числе удостоверенных сберегательным сертификатом и (или) сберегательной книжкой на предъявителя;

3) переданных физическими лицами банкам в доверительное управление;

4) размещенных во вклады в находящихся за пределами территории Российской Федерации филиалах банков Российской Федерации.

Основанием возникновения у вкладчика права на страховое возмещение является либо отзыв у банка лицензии Банка России на осуществление банковских операций, либо введение Банком России моратория на удовлетворение требований кредитора банка.

Основу привлекаемых ресурсов составляют депозиты (в переводе с латинского - depositum - вещь, отданная на хранение). По сути - это услуга банка, связанная с привлечением во вклады временно свободных средств субъектов хозяйствования и населения. Характерной чертой депозитных операций является то, что в качестве заемщиков выступают банки и соответственно они выплачивают ссудный процент кредиторам. В качестве кредиторов выступают владельцы свободных денежных средств - субъекты хозяйствования и население.

В зависимости от сроков использования депозиты подразделяются

на:

- депозиты до востребования;

- срочные депозиты;

причем в отдельную самостоятельную группу, как правило, выделяют депозиты, привлекаемые от населения.

Депозиты до востребования представляют собой денежные средства, которые вносятся клиентами банка на специальные банковские счета и могут быть изъяты ими в любой момент без предварительного уведомления банка. Это обстоятельство требует от банков для поддержания ликвидности постоянно иметь в наличии оперативный резерв (денежные средства в кассе банка и на корреспондентском счете в РКЦ Центрального банка России), позволяющий удовлетворить требования своих клиентов. Такого рода депозиты сосредоточиваются клиентами на расчетных, текущих, бюджетных и иных счетах, а взаимоотношения банка и клиента регулируются договором о расчетно-кассовом (банковском) обслуживании счета. По средствам, находящимся на этих счетах, либо начисляются очень низкие проценты, либо клиенты получают в банке бесплатное расчетно-кассовое обслуживание. С конца 80-х годов в СССР и позже в России стали применять текущий счет под названием контокоррент, представляющий собой счет, на котором учитываются все расчетные и кредитные операции банка с клиентом. Он открывается особо надежным клиентам, пользующимся большим доверием у банка. По кредиту данного счета отражаются собственные денежные средства клиента, и банк начисляет по ним проценты в его пользу, по дебету учитываются полученные кредиты, а проценты уплачиваются клиентом. Исходя из принципов банковской деятельности, проценты, получаемые банком за предоставленные кредиты, выше процентов, начисляемых банком клиенту. В настоящее время в отечественной банковской практике не используется контокоррентный счет. К депозитам до востребования также относятся средства на корреспондентских счетах, открытые в данном банке. Такие счета носят название лоро-счетов. Наличие средств на этих счетах является необходимым условием для осуществления расчетов и платежей по поручению клиентов, а свободный остаток может быть использован банком-корреспондентом в качестве привлеченных средств.

Основной недостаток данного рода привлекаемых средств банков может быть сведен к их высокой мобильности на счетах клиентов, что в итоге ограничивает действия банков в их активном использовании и накладывает дополнительную ответственность. В то же время они являются самым дешевым источником формирования ресурсной базы банков.

Срочные депозиты - это денежные средства, привлекаемые банком на конкретный срок. Срочные депозиты оформляются договорами, где четко фиксируется срок, на который передаются средства во временное пользование банку. По ним банки выплачивают повышенные проценты, но их величина ставится в зависимость от срока и размера передаваемых в пользование ресурсов. Депозит может быть изъят вкладчиком по истечении срока. Досрочное расторжение договора влечет за собой, как правило, штрафные санкции. При этом банки выплачивают пониженный процент, либо вообще его не выплачивают. Источниками срочных депозитов служат свободные денежные средства субъектов хозяйствования. Депозиты, привлекаемые от населения, называют в банковской практике сберегательными вкладами. Они играют важную роль в формировании ресурсов банков. Чем выше жизненный уровень населения, тем выше потенциальная возможность превращения их сбережений и накоплений в ссудный капитал. Различаются сберегательные вклады до востребования и срочные. По вкладам до востребования открываются сберегательные счета. Они могут быть оформлены сберегательной и чековой книжками, пластиковыми картами. По такого рода счетам банки начисляют невысокие проценты. Срочные сберегательные вклады оформляются либо сберегательными книжками, либо, как и срочные депозиты, - договорами.

В отличие от депозитов до востребования срочные депозиты призваны формировать наиболее устойчивую ресурсную базу банков. Но при этом они представляют собой дорогой ресурс, что необходимо учитывать при формировании эффективной политики в отношении проводимых банком активных операций.

Расширение ресурсной базы коммерческих банков может быть достигнуто через эмиссию собственных долговых обязательств - сертификатов и векселей.

Сертификат представляет собой письменное свидетельство банка- эмитента о передаче средств банку и удостоверяет право владельца или его правопреемника на получение по окончании установленного срока суммы вклада и причитающихся по нему процентов. Различаются сертификаты депозитные (выдаются субъектам хозяйствования) и сберегательные (выдаются населению). Фактически сертификаты являются разновидностью срочного депозита, но в отличие от него оформляются на специальных бланках, в которых указываются следующие обязательные реквизиты:

- наименование "депозитный (сберегательный) сертификат",

- указание на причину выдачи сертификата (внесение депозита или сберегательного вклада);

- дата внесения денег;

- размер депозита или сберегательного вклада (прописью и цифрами);

- безусловное обязательство банка вернуть сумму, внесенную в депозит или во вклад;

- дата востребования бенефициаром суммы по сертификату;

- ставка процента за пользование депозитом или вкладом;

- сумма причитающихся процентов;

- наименование и адреса банка-эмитента и бенефициара, если сертификат именной;

- подписи двух лиц, уполномоченных банком на подписание такого рода обязательств, скрепленные печатью банка.

Отсутствие в тексте бланка сертификата каких-либо обязательных реквизитов делает этот сертификат недействительным.

Все условия выпуска и обращения сертификатов коммерческими банками согласовываются и регистрируются в территориальных учреждениях Банка России. К основным ограничениям для сертификатов, как к инструменту привлечения средств, можно отнести их эмиссию исключительно в российской валюте, допуск их обращения только на территории Российской Федерации и невозможность их использования в качестве платежного инструмента.

Основным преимуществом сертификата перед срочным вкладом является то, что он может быть продан на вторичном рынке, причем продажная цена включает доход, причитающийся прежнему владельцу за фактический срок передачи средств в пользование банку, а последующий владелец по истечении срока его обращения получает доход по первоначально установленному сроку независимо от даты приобретения. Кроме того, обращение сертификатов на вторичном рынке не оказывает влияния на изменение объема ресурсов коммерческих банков.

Вместе с тем, для коммерческих банков данный вид привлечения ресурсов наиболее затратен из-за громоздкой процедуры выпуска и обращения сертификатов.

Банковский вексель представляет собой долговое обязательство векселедателя, дающее право его владельцу требовать уплату зафиксированной в векселе суммы денежных средств по истечении его срока и в определенном месте.

Вексельное обращение в Российской Федерации регулируется Гражданским кодексом РФ и Федеральным законом от 11 марта 1997 г. №48-ФЗ "О переводном и простом векселе", в которых зафиксированы единые условия выпуска, обращения и оплаты векселей.

Банковские векселя обладают рядом преимуществ, которые позволяют более широко использовать их в обществе. Во-первых, к ним можно отнести достаточно простой процесс эмиссии векселей, так как не требуется его регистрация в территориальных учреждениях Банка России. Это создает значительные удобства их выпуска в обращение. Во-вторых, являясь разновидностью кредитных денег, они позволяют осуществлять расчеты в хозяйстве за приобретаемые товары и оказываемые услуги (посредством проставления передаточной надписи (индоссамента) на векселе). В-третьих, вексель можно использовать в качестве залога при получении банковских кредитов. В-четвертых, в отличие от сертификатов векселя могут выпускаться не только в отечественной, но и иностранной валюте. Вместе с тем, объем выпускаемых банками векселей находится в прямой зависимости от величины собственного капитала.

К привлеченным средствам могут быть отнесены и те ресурсы, которые привлекаются данным банком у других коммерческих банков. Такого рода передача средств носит название межбанковского кредита.

Межбанковские кредиты позволяют перераспределять денежные ресурсы между банками, достигая при этом оптимального соотношения между активами и пассивами. Сроки предоставления межбанковских кредитов составляют несколько часов и более. Короткие кредиты сроком до нескольких дней привлекаются банками для поддержания собственной ликвидности, а на длительное время - для увеличения своей ресурсной базы. Межбанковские кредиты могут предоставляться как в форме срочного кредита, так и в форме овердрафта по корреспондентскому счету. В первом случае кредит покупается на межбанковском рынке на определенный срок с соблюдением основных принципов кредитования, а во втором - при недостаточности средств на корреспондентском счете, необходимых для исполнения своих обязательств по проведению расчетных операций, банком-корреспондентом оплачиваются счета в полном объеме. Разница между фактическим остатком средств у банка- заемщика на корреспондентском счете и реально оплаченными счетами представляет собой кредит и зачисляется на отдельный ссудный счет. Обслуживание такого рода долга и его погашение, как правило, производится согласно договору корреспондентского счета банка- заемщика.

Для пополнения своего ресурса коммерческие банки могут привлекать кредиты Центрального банка РФ. В настоящее время Центральный банк РФ предоставляет кредиты коммерческим банкам в следующих основных формах.

|

Предоставление кредитов коммерческим банкам Банк России производит через свои главные территориальные учреждения. Кроме вышерассмотренных форм, центральные банки могут рефинансировать коммерческие банки через учетные кредиты. Учетные кредиты представляют собой ссуды, получаемые коммерческими банками в Центральном банке в форме переучета векселей предприятий. К учитываемым векселям центральными банками предъявляются требования относительно их срока действия, наличия и характера гарантийных обязательств. В настоящее время в нашей стране эта форма кредитования коммерческих банков не используется.

Активные операции - это такие операции банков, которые связаны с размещением собственных и привлеченных ресурсов с целью получения прибыли и обеспечения ликвидности.

Основу активных операций составляют кредитные операции. Они являются наиболее высокодоходными, но в то же время наиболее рисковыми. Поэтому при выдаче кредита банк требует от потенциального заемщика комплект документации, характеризующей материальную гарантированность кредита и его юридическую правомочность. К таким документам относятся учредительные документы, технико-экономическое обоснование (бизнес-план), на основании которого можно определить возможность возврата ссуды, срок окупаемости затрат и т.д., контракт либо его копия, фиксирующие цель получения кредита в бизнес-плане, бухгалтерский баланс и некоторые приложения к нему, кредитные договоры с другими банками, договор залога или поручительства, срочное обязательство-поручение на возврат ссуды согласно срокам, установленным в кредитном договоре, заявление на получение ссуды с указанием суммы, срока и цели кредита. Кроме того, банк может востребовать иные документы, подтверждающие юридическую правомочность, кредитоспособность и гарантированность заемщика.

В отечественной практике основная масса выдаваемых кредитов носит краткосрочный характер. Подтверждением этому служит структура кредитных вложений по Калининградской области, представленная ниже.

Таблица 9.3

| Кредитные вложения действующих коммерческих банков Калининградской области

|

| - по филиалам иногородних банков | ||||||

| (кроме Сбербанка) | 230 694 | 553 237 | 692 757 | 1 354 574 | 3 591 884 | |

| - по отделениям Сбербанка РФ | 610 144 | 836 482 | 1 464 754 | 2 683 413 | 4 683 412 | |

| Ссудная задолженность в иностран | ||||||

| ной валюте, всего, тыс. руб. | 867 714 | 1 086 768 | 1 752 435 | 3 514 224 | ||

| В том числе: | ||||||

| - по региональным банкам | 360 060 | 371 175 | 668 169 | 973 971 | 1 214 512 | |

| - по филиалам иногородних банков | ||||||

| (кроме Сбербанка) | 221 327 | 557 486 | 1 050 995 | 1 700 387 | 2 017 932 | |

| - по отделениям Сбербанка РФ | 286 327 | 158 107 | 33 271 | 117 955 | 281 780 |

Вопросам кредитования в отечественной литературе уделено достаточно внимания, поэтому остановимся, прежде всего, на некоторых видах кредитов.

Бланковый кредит. Он выдается без залогового обеспечения и, как правило, клиентам, пользующимся особым доверием банка. По ним, как правило, устанавливаются повышенные проценты.

Вексельные кредиты делятся на два вида: учет векселей и выдача ссуд под их залог.

Учет векселей представляет собой операцию по покупке их банком у субъектов хозяйствования до истечения срока погашения. Став владельцем купленных векселей, банк выплачивает продавцу определенную сумму денег немедленно, т.е. фактически выдает ему кредит. Поэтому за такую операцию банк взимает процент, называемый учетным процентом или дисконтом, непосредственно при учете (покупке) векселя.

В отличие от учета векселей при выдаче кредита под залог векселей они не переходят в собственность банка, а служат лишь обеспечением кредита. Залоговая стоимость векселей оценивается ниже их номинала. В случае невозврата кредита они являются источником погашения ссуды, уплаты процентов и штрафов. Кроме векселей, в качестве залога могут выступать и другие ценные бумаги (облигации, акции, сертификаты).

Ипотечный кредит представляет собой ссуду, выдаваемую под залог недвижимого имущества. В качестве залога могут выступать жилые и производственные помещения, земельные участки, причем закладывать землю и недвижимость может только собственник залога. В настоящее время в России формируется нормативно-правовая база, позволяющая осуществлять операции с недвижимостью и землей, в результате чего данный вид кредита не получил должного распространения. Кроме того, на развитие ипотечного кредитования негативное воздействие оказывают недостаточная ресурсная база банков, высокая инфляция, отсутствие платежеспособного спроса на объекты производственного назначения и т. д. Как правило, они носят долгосрочный характер, вследствие чего увеличивают риски невозврата кредита, и поэтому процентные ставки по ним более высокие, чем по краткосрочным ссудам.

К активным ссудным операциям также относят и факторинговые операции. Ликвидировать потребность субъекта хозяйствования в немедленном превращении дебиторской задолженности в реальные деньги можно при помощи факторинговой операции. Банк, проводя такую операцию, приобретает платежные требования клиента к должникам, т.е. право взыскивать долг с дебиторов. При этом должники ставятся в известность о необходимости оплачивать ранее выставленные счета банку. В данном случае банк берет на себя весь риск, связанный с неоплатой ранее приобретенных счетов, несмотря на то, что им заведомо проверяется платежеспособность стоящих за счетами клиентов. Итогом данной операции является то, что клиент получает от банка своего рода кредит, а банк взыскивает с должников причитающиеся клиенту средства. При этом величина предоставляемого кредита снижается на сумму комиссионных и процента за пользование ресурсами банка.

Комиссионные операции - это такие операции, которые банк выполняет по поручению своих клиентов и взимает с них плату в виде комиссионных. Эти операции достаточно многообразны, и их число постоянно растет. К ним можно отнести такие услуги, как расчетно- кассовое обслуживание клиентов, трастовые операции, операции с иностранной валютой, информационно-консультационные услуги, выдача гарантий и поручительств, сдача в аренду сейфов индивидуального хранения ценностей и т.д.

– Конец работы –

Эта тема принадлежит разделу:

ДЕНЬГИ И КРЕДИТ

ДЕНЬГИ И КРЕДИТ... Учебное пособиеИздание е переработанное и дополненное... Рекомендовано Учебно методическим объединением вузов в качестве учебного пособия для специальностей Финансы и кредит...

Если Вам нужно дополнительный материал на эту тему, или Вы не нашли то, что искали, рекомендуем воспользоваться поиском по нашей базе работ: Оперативная

Что будем делать с полученным материалом:

Если этот материал оказался полезным ля Вас, Вы можете сохранить его на свою страничку в социальных сетях:

| Твитнуть |

Хотите получать на электронную почту самые свежие новости?

Подпишитесь на Нашу рассылку

Реклама

Информация в виде рефератов, конспектов, лекций, курсовых и дипломных работ имеют своего автора, которому принадлежат права. Поэтому, прежде чем использовать какую либо информацию с этого сайта, убедитесь, что этим Вы не нарушаете чье либо право.

© copyright 1999 - 2024 allRefs.net. Все права защищены. Страница сгенерирована за: 0.024 сек.

Новости и инфо для студентов