рефераты конспекты курсовые дипломные лекции шпоры

- Раздел Финансы

- /

- Перераспределительная

Реферат Курсовая Конспект

Перераспределительная

Перераспределительная - раздел Финансы, ДЕНЬГИ И КРЕДИТ ...

При помощи перераспределительной функции происходит передача части прибавочной стоимости (прибыли) хозяйствующих субъектов и доходов населения кредитору за пользование ссуженными денежными средствами, являющимися эквивалентом потребительной стоимости кредита

Ссудный процент является важнейшим стимулом эффективного использования заемных средств и их своевременного возврата. Степень его воздействия зависит от величины процента, порядка уплаты, градации в зависимости от видов ссуд и т.д. и способности

обеспечения максимально возможной прибыли кредитору в условиях рыночной конку ренции

Ссудный процент порождает движение денежных средств на рынке ссудных капиталов, создавая условия для аккумуляции свободных денежных средств хозяйствующих субъектов и населения, превращая их в ссудный капитал, и его рационального размещения внутри отдельных отраслей, между ними, государствами, населением, т.е. осуществляет регулирование объемов производства с потребностями общества в них

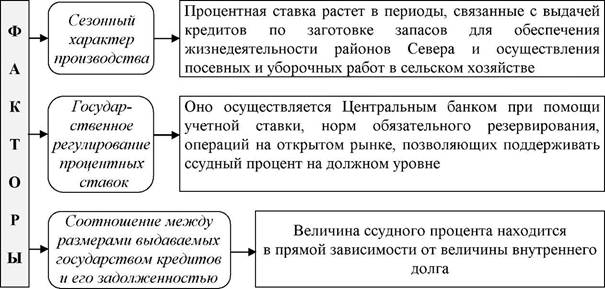

Количественное выражение цены кредитных ресурсов определяется ставкой (нормой) процента, величина которого зависит от множества

| факторов и отражает соотношение | спроса и предложения | на рынке |

| ссудных капиталов. | ||

| Ставка (норма) процента - | это отношение годового | дохода, |

| получаемого на ссудный капитал, к | сумме предоставляемого | кредита, |

| выраженное в процентах. |

Факторы, оказывающие влияние на процентную ставку,

и их характеристика

|

|

Принцип обеспеченности кредита означает, что своевременный возврат ссуды заемщиком дополнительно должен быть гарантирован наличием у него конкретных видов материальных ценностей, поручительством третьих лиц, денежными документами или иными обязательствами в других формах, принятых практикой. Соблюдение данного принципа способствует уменьшению рисков получения убытков кредитором, так как при возможном нарушении заемщиком взятых на себя обязательств иск может быть обращен на имущество, находящееся в залоге, финансовые гарантии и поручительства третьих лиц. Величина и виды обеспечения выдаваемых ссуд зависят от финансового состояния заемщиков, отношений между кредитором и заемщиком и условий получения кредитов. Наиболее распространенной формой обеспечения банковских кредитов в отечественной практике является залог. В качестве залога может быть использовано движимое и недвижимое имущество, которое в соответствии с действующим в стране законодательством может быть отчуждено у залогодателя, а также ценные бумаги, права на владение и пользование имуществом и объектами интеллектуальной собственности. Размер залога должен быть настолько ликвидным, чтобы обеспечить возврат кредита, уплату процентов за пользование им, штрафов, пени, предусмотренных договором в случае его невыполнения. Другой формой обеспечения банковских кредитов могут служить поручительства и гарантии третьих лиц, оформленные в форме договоров поручительств, гарантийных писем, страховых полисов. Субъекты хозяйствования, выдающие вышеперечисленные гарантии банку, предоставляющему кредит, по отношению к заемщику в случае невозврата ссуды обязуются вернуть всю сумму гарантированного долга кредитору. Следующей формой обеспечения возвратности ссуд является переуступка дебиторской задолженности заемщика, оформленная договором о цессии (переуступке) и предназначенная для погашения основного долга и уплаты процентов по нему. В отдельных случаях кредиты могут предоставляться без обеспечения (бланковые кредиты) под положительный имидж хозяйствующего субъекта.

Целевой характер использования означает, что кредитование заемщика осуществляется в соответствии с заранее известными банку видами и объектами кредита. К основным видам кредита относится финансирование затрат, связанных с пополнением оборотных средств, расширением и развитием производства. Объектами могут служить конкретные виды материальных ценностей. Целевой характер использования ссуды фиксируется в соответствующем разделе кредитного договора и является объектом контроля со стороны банка. Данный принцип позволяет банку убедиться в реальности проводимой заемщиком деятельности и своевременности возврата ссуженных средств. Его нарушение может послужить основанием для досрочного отзыва кредита и применения штрафных санкций по отношению к заемщику. Кроме того, целевой характер кредита имеет важное значение при определении суммы выдаваемой ссуды.

Дифференцированный подход при кредитовании означает различные условия выдачи кредита потенциальным заемщикам, т.е. кредиты должны предоставляться тем субъектам хозяйствования, финансовое положение которых способствует их своевременному возврату. Кроме того, условия выдачи кредитов могут исходить из частных интересов отдельных банков и единой централизованной политики, проводимой государством по отношению к различным отраслям и сферам деятельности. В этой связи банками могут устанавливаться разные уровни процентных ставок, формы обеспечения, а сами банки могут получать льготы по налогам при реализации государственных задач.

Соблюдение и использование вышерассмотренных принципов позволяет учесть как общегосударственные интересы, так и интересы кредитора и заемщика.

Вопросы для самоконтроля

1. Чем вызвана объективная необходимость существования кредита?

2. Дайте определение кредита.

3. Дайте характеристику функций кредита.

4. Что представляет собой ссудный капитал?

5. Каковы особенности и источники ссудного капитала?

Глава 8. Кредитная система и центральные банки

– Конец работы –

Эта тема принадлежит разделу:

ДЕНЬГИ И КРЕДИТ

ДЕНЬГИ И КРЕДИТ... Учебное пособиеИздание е переработанное и дополненное... Рекомендовано Учебно методическим объединением вузов в качестве учебного пособия для специальностей Финансы и кредит...

Если Вам нужно дополнительный материал на эту тему, или Вы не нашли то, что искали, рекомендуем воспользоваться поиском по нашей базе работ: Перераспределительная

Что будем делать с полученным материалом:

Если этот материал оказался полезным ля Вас, Вы можете сохранить его на свою страничку в социальных сетях:

| Твитнуть |

Хотите получать на электронную почту самые свежие новости?

Подпишитесь на Нашу рассылку

Реклама

Информация в виде рефератов, конспектов, лекций, курсовых и дипломных работ имеют своего автора, которому принадлежат права. Поэтому, прежде чем использовать какую либо информацию с этого сайта, убедитесь, что этим Вы не нарушаете чье либо право.

© copyright 1999 - 2024 allRefs.net. Все права защищены. Страница сгенерирована за: 0.009 сек.

Новости и инфо для студентов