рефераты конспекты курсовые дипломные лекции шпоры

- Раздел Финансы

- /

- Границы вексельного обращения

Реферат Курсовая Конспект

Границы вексельного обращения

Границы вексельного обращения - раздел Финансы, ДЕНЬГИ И КРЕДИТ ...

Обслуживает только оптовую торговлю

В вексельное обращение вовлекается ограниченный круг лиц

Отрицательное сальдо взаимных требований гасится наличными деньгами

Границы вексельного обращения преодолеваются за счет ввода в обращение особого вида векселей - банкнот.

Банкнота представляет собой кредитные деньги, выпускаемые Центральным банком путем переучета векселей

Изначально банкноты выпускались коммерческими банками и представляли собой вексель банка. Их появление связывалось с необходимостью замены долгового обязательства в форме коммерческого векселя на вексель, выпущенный банком, который обладал более высоким доверием и в более широких кругах, чем его предшественник. В отличие от векселя банкнота представляла собой такую разновидность наличных денег, которая могла осуществить акт немедленного платежа, в том числе дробными частями. Но со временем закрепление монопольного права выпуска банкнот за эмиссионными (центральными) банками придало им общественную (государственную) гарантию. Вместе с тем, они превратились в бессрочные долговые обязательства, обладающие всеобщей обращаемостью, т.е. в обязательные к приему законные платежные средства на всей территории отдельно взятого государства. Банкнотное обращение позволило расширить функционирование кредитных денег в пространстве и при этом обеспечило идеальное выполнение банкнотами функции средства обращения. В то же время банкнота как представитель кредитных денег утратила способность увеличивать величину той стоимости, которую она выражает, так как в отличие от векселя она не содержит в себе процент. Таким образом, она может выполнять накопительную функцию механически - путем увеличения суммарной нарицательной стоимости.

Банкноты эмитируются для удовлетворения потребностей сферы обращения, поэтому их накопление означает оседание банкнот в каналах денежного обращения, что, в конечном счете, представляет собой большую опасность для стабильного развития экономики.

Первые банкноты как разновидность кредитных денег стали известны с конца XVII в. и имели двойное обеспечение: золотое, так как золотой запас эмиссионных банков обеспечивал их обмен на золото, и товарное, так как их эмиссия производилась на основе коммерческих векселей. Такие банкноты назывались классическими и обладали высокой надежностью и устойчивостью. В этой связи классические банкноты были в состоянии выполнить функцию простого сохранения стоимости, присущую полноценным деньгам, через механизм их размена на драгоценный металл (золото, серебро).

В условиях свободного размена банкнот на золото количество разменных банкнот, находящихся в обращении, должно быть равно количеству золота, необходимого для обращения. При этом каждая банкнота является представителем обозначенного на ней количества золота.

В отличие от классических банкнот, у современных отсутствуют оба вида обеспечения: прекращен свободный размен на золото; в сфере обращения векселей преобладают финансовые обязательства. В настоящее время эмиссия банкнот находится под полным контролем государства, которое берет на себя всю ответственность за работу денежной системы.

Существуют следующие каналы эмиссии банкнот:

|

В современных условиях хозяйствования объем эмиссии банкнот определяется как сумма стоимости всех векселей, представленных к учету, и той величиной наличных денег, в которых нуждается сфера обращения и где не функционируют векселя. Отсутствие свободного размена их на золото может привести к избыточному выпуску банкнот в обращение (вызванному, например, финансированием государственных расходов), что ведет к их обесценению, т.е. банкноты фактически могут превратиться из кредитных денег в государственные бумажные деньги.

Следующей более высокой формой кредитных денег являются депозитные деньги. Их возникновение связано с развитием банковской системы и осуществлением банковских операций по учету векселей. Они представляют собой числовые записи на счетах клиентов в банке и появляются при предъявлении владельцем векселя к его учету в банк, а банк вместо выплаты банкнотами открывает ему счет, на котором фиксируется причитающаяся сумма денег и с которого осуществляются платежи путем их списания. При этом банк, проводивший учет векселя, вместе с ним приобретает доход, причитающийся по нему. Сумма наличных денег, которая должна была быть выплачена прежнему владельцу банком, зачисляется на счет. Но клиент не уносит ее с собой, а оставляет в банке. Данная процедура носит кредитный характер, поэтому банк должен выплачивать проценты владельцу счета за счет доходов, полученных им в результате передачи денежных средств во временное пользование другим клиентам. Таким образом, депозитные деньги способны выполнять накопительную функцию благодаря проценту, получаемому при передаче денежных средств во временное пользование банку. Они не только сохраняют стоимость, но и приумножают ее. Данное свойство присуще высшей форме кредитных денег.

Депозитные деньги, как и другие разновидности денег, отражают в себе эквивалентную стоимость товаров и служат мерой их стоимости. В то же время, в отличие от банкнот и монет, они не в состоянии выполнять функцию средства обращения, а функцию средства платежа исполняют успешно через механизм движения средств с одного счета на другой.

Депозитные деньги дают жизнь чекам, с помощью которых числовые записи на счетах приводятся в движение. Чеки появились в конце XVI в. в Великобритании и Голландии и их возникновению способствовало становление и развитие централизованной банковской системы.

Чек представляет собой разновидность переводного векселя, который содержит безусловное распоряжение чекодателя кредитному учреждению о выплате чекодержателю указанной в нем суммы

В современных условиях хозяйствования чек играет важную роль. В экономически развитых государствах значительный объем платежей за приобретенные товары и оказанные услуги проводится безналичным путем при помощи чеков.

|

В современной России чековая форма расчетов не получила должного распространения, хотя отдельными коммерческими банками выписываются чековые книжки своим клиентам в пределах сумм, вложенных в депозиты. Для осуществления расчетов между клиентами разных банков многие банки объединились в "Чековый синдикат". В настоящее время отечественными предприятиями и организациями чеки используются в основном для получения наличных денег в банке.

|

Несмотря на отмеченные достоинства использования чеков в качестве денежного товара, чековое обращение сопровождается рядом недостатков. В частности, повсеместное их использование в качестве средства обращения и платежа создало большие сложности в их обработке (проверка подлинности чеков, подписей на них и т.д.). Кроме того, увеличение объема операций, связанных с инкассацией чеков, требует значительного числа квалифицированных банковских служащих, что в свою очередь удорожает процедуру обработки чеков.

Учитывая эти проблемы, а также достижения научно-технического прогресса, капиталистический мир со второй половины XX столетия стал переходить на более экономичные формы расчетов. В 60-х годах появились первые электронные устройства по обработке чеков и ведению текущих счетов, т.е. появился другой вид денежного товара - электронные деньги.

|

В настоящее время межбанковские расчеты немыслимы без электронных систем перевода средств. К таким системам относятся:

- СВИФТ (S.W.I.F.T) - система электронных коммуникаций в международном финансовом обороте (учреждена в 1977 г., состав участников около 5000 банков и финансовых учреждений, в т.ч. и российских);

- ЧИПС (CHIPS) - система электронных переводов Нью-Йоркской расчетной палаты (130 банков - участников) и др.

Широкое внедрение электронно-вычислительных машин в практику банковского хозяйствования вызвало применение платежных карточек.

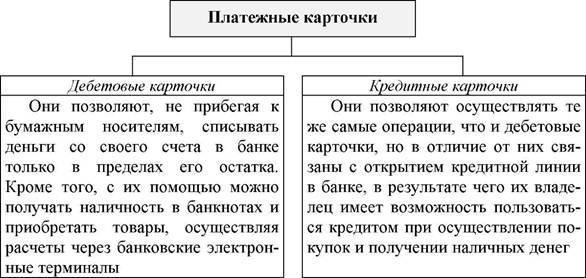

Платежная карточка представляет собой разновидность денежного товара, дающую право его владельцу осуществлять списывание средств с его счета в кредитном учреждении в пределах его остатка, либо сверх имеющихся средств на счетах, но в пределах установленных лимитов

По виду проводимых расчетов различают следующие виды платежных карточек:

|

К наиболее распространенным зарубежным платежным карточкам относятся: "Виза", "Мастер-Кард", "Америкэн экспресс", а к отечественным "Золотая корона" и т.д.

Вопросы для самоконтроля

1. Назовите и охарактеризуйте основные причины возникновения

денег.

2. Каковы особенности и свойства товара "деньги"?

3. Дайте определение денег.

4. Перечислите функции денег и рассмотрите их особенности в разных экономических формациях.

5. Какова роль и назначение денег в современных условиях?

6. Каковы особенности металлических и бумажных денег?

7. Что из себя представляют кредитные деньги? Охарактеризуйте формы кредитных денег.

8. В чем различие между бумажными и кредитными деньгами?

9. Какими достоинствами обладают электронные деньги?

10. Охарактеризуйте различие вексельного и банкнотного обращение.

Глава 2. Денежный оборот государства и региона 2.1. Понятие, виды и закон денежного обращения

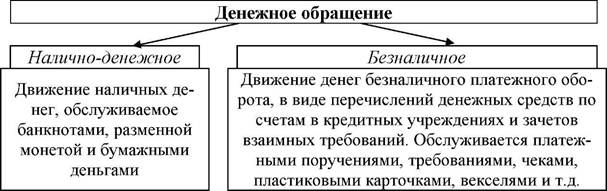

Денежное обращение - это движение денег в наличной и безналичной формах, обслуживающее реализацию товаров, услуг и расчеты в хозяйстве

По определению денежного обращения оно может осуществляться в двух формах: наличной и безналичной.

|

Налично-денежное обращение предназначено для обслуживания в основном розничного товарооборота, а также проведения расчетов с физическими лицами по выплате заработной платы, пенсий, стипендий, пособий, страховых возмещений, процентов по депозитам и ценным бумагам, а также при уплате населением коммунальных услуг, налогов и т. д., осуществлении расходов, связанных с удовлетворением их личных потребностей.

Безналичный денежный оборот охватывает подавляющее большинство расчетов, осуществляемых между:

♦ юридическими лицами разных форм собственности и разных направлений хозяйственной деятельности;

♦ юридическими и физическими лицами по выплате заработной платы, доходов по депозитам и ценным бумагам, по выдаче ссуд и их гашению;

♦ юридическими и физическими лицами и исполнительной властью всех уровней по поводу обязательных платежей в бюджеты и во внебюджетные фонды, а также при получении средств из бюджетов.

В зависимости от разных признаков структуризации безналичные расчеты можно классифицировать следующим образом:

|

Между налично-денежным и безналичным обращением существует взаимозависимость: деньги постоянно переходят из одной сферы обращения в другую, меняя форму наличных денежных знаков на безналичную, концентрирующихся на счетах в банке, и наоборот. Наличие безналичных средств на счетах в банке - главное условие для получения субъектом наличных денег. Поэтому безналичный платежный оборот неотделим от обращения наличных денег и образует вместе с ним единый денежный оборот страны, в котором функционируют единые деньги одного наименования.

Денежное обращение является постоянным элементом процесса воспроизводства. С экономическим развитием государств происходит количественный рост массы наличных денег в обращении при одновременном снижении удельного веса налично-денежного оборота. Широкое применение таких кредитных орудий обращения, как чеки, векселя, платежные карточки, наряду с традиционно существующими формами безналичных расчетов все больше сужает сферы обращения наличных денег.

Количество денежных знаков, необходимых для денежного обращения, определяется законом денежного обращения, характерным для всех общественных формаций, в которых существуют товарно- денежные отношения.

Полностью содержание этого закона К. Маркс раскрыл, рассмотрев во взаимосвязи функции денег как средства обращения и как средства платежа.

Сущность закона денежного обращения, открытого К.Марксом, выражается в том, что количество денег, необходимых для выполнения функции средства обращения и средства платежа, должно быть равно сумме цен реализуемых товаров, деленной на число оборотов денежных единиц

Количество денег, необходимых в каждый данный момент для обращения, можно определить по формуле:

KD = IZT-I ZTK + 1PO-I BP N '

где КD - количество денег, необходимых для обращения; S ZT - сумма цен реализуемых товаров и услуг; S ZTC - сумма цен товаров, проданных в кредит; S РО - сумма платежей по обязательствам; S ВР - сумма взаимно погашаемых обязательств;

N - среднее число оборотов денег как средства обращения и средства платежа.

В упрощенном виде эту формулу можно представить следующим образом:

M х Z

KD

N

где М - масса реализуемых товаров; Z - средняя цена товаров.

Преобразовав предыдущую формулу, получим уравнение обмена:

КБ х N = M х Z.

Таким образом, удержание данного равновесия во многом определяется взаимодействием двух факторов: потребностями общества в деньгах и фактическим поступлением денег в оборот. Превышение в обороте наличных денег над объемом требующихся хозяйству ведет к обесцениванию денежной единицы, т.е. к инфляции. Следовательно, основной принцип денежного обращения - ограничение денежной массы потребностями оборота, и таким образом способствование сбалансированному развитию экономики.

На количество денег, необходимых для обращения, оказывают влияние ряд факторов:

|

В условиях обращения полноценных денег их количество в обращении регулировалось стихийно. В данном случае деньги выполняли функцию сокровища. Поэтому при сокращении потребности в деньгах излишние деньги уходили из обращения в сокровища, и, наоборот, при увеличении происходил приток денег в обращение из сокровищ, т.е. количество денег всегда поддерживалось на необходимом уровне.

При обращении неполноценных денег, т.е. банкнот, не разменных на металл, или бумажных денег, наличные деньги совершают кругооборот в соответствии с законом бумажно-денежного обращения.

" ... И закон этот сводится к тому, что выпуск бумажных денег должен быть ограничен тем их количеством, в каком действительно обращалось бы символически представленное ими золото (серебро)"

К. Маркс, Ф. Энгельс. Соч., т. 23, с. 123

Таким образом, устойчивость денег может быть обеспечена только при равенстве количества бумажных денег и количества золота,

достижение чего на практике представляется чрезвычайно сложным. Поэтому в тех случаях, когда допускается неконтролируемая эмиссия денег, происходит нарушение этого закона, вследствие чего каналы денежного обращения переполняются излишними денежными знаками и в дальнейшем обесцениваются.

| Активные деньги Обслуживают наличный и безналичный оборот |

2.2. Денежная масса и скорость обращения денег

Денежная масса представляет собой совокупный объем покупательных и платежных средств, обслуживающих хозяйственный оборот и принадлежащих юридическим и физическим лицам, а также государству

Вся денежная масса может быть разделена на две большие группы:

Денежная масса

Пассивные деньги______

Накопления, резервы, остатки на счетах

Для анализа количественных изменений денежного обращения и разработки мероприятий по регулированию темпов роста и объемов денежной массы применяются специальные показатели - денежные агрегаты.

Денежный агрегат - показатель объема и структуры денежной массы, соответствующей группировке ликвидных активов

|

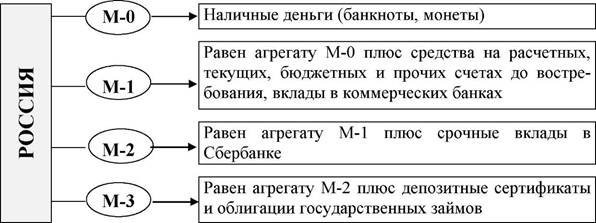

В финансовой статистике экономически развитых стран мира и России применяется следующий набор денежных агрегатов:

Включает наличные деньги в обращении (банкноты, монеты) и средства на текущих банковских счетах

Состоит из агрегата М-1 плюс срочные и сберегательные вклады в коммерческих банках (до четырех лет)________________________________________________

Содержит агрегат М-2 плюс сберегательные вклады в специализированных кредитных учреждениях

Состоит из агрегата М-3 и депозитных сертификатов крупных коммерческих банков

|

На объем денежной массы оказывают влияние два фактора: количество денег в обращении и скорость их оборота. Количество денег в обращении регулируется эмиссионным банком и законодательной властью и характеризуется величиной денежного агрегата М-2.

Ниже представлена динамика величины М-2 в целом по России (табл. 2.1).

Таблица 2.1

Денежная масса (национальное определение) составила*:

|

| * Бюллетень банковской статистики №5(72). |

Данные вышеприведенной таблицы показывают, что наличные деньги (М-0) составляют значительную часть совокупной денежной массы в обращении и их удельный вес колеблется в пределах от 34,8 до 41,8%, причем налично-денежная масса стала резко расти после августовского кризиса, а в настоящее время удельный вес М-0 в денежном агрегате М-2 стабилизировался на уровне 35-36%. Тем не менее, столь значительный удельный вес наличных денег в совокупной денежной массе предопределен их массовым использованием при осуществлении расчетных операций.

Кроме вышеперечисленных показателей, в отечественной статистике используются и другие, характеризующие денежную массу. К ним относятся денежная база и денежный мультипликатор, который определяет возможности народнохозяйственного комплекса увеличить денежную массу в обороте. Он рассчитывается как отношение совокупной денежной массы в обороте (М-2) к денежной базе.

Различают денежную базу в "узком" и "широком" определении. В первом случае данный показатель включает в себя наличные деньги в обращении с учетом остатков в кассах кредитных организаций и обязательные резервы кредитных организаций, депонируемые в Центральном банке России, а во втором случае дополнительно включаются средства на корреспондентских счетах кредитных организаций, депозиты банков, размещенные в Банке России, вложения кредитных организаций в облигации Банка России, средства резервирования по валютным операциям, внесенные в Банк России, а также иные обязательства Банка России по операциям с кредитными организациями в валюте РФ. Структура денежной базы за период с 1995 по 2004 г. представлена в табл. 2.2. Анализ данных таблицы показывает, что наибольший удельный вес в денежной базе составляют наличные деньги, причем с 1999 г. она снизилась с 76,6 до 64% на 01.01.2004 г. Одновременно наблюдается резкое снижение удельного веса обязательных резервов с 14% на 01.01.2004 г. до 6,3% на 01.10.2004 г.

Использование разных показателей, характеризующих денежную массу в обращении, создает условия для комплексного анализа денежного хозяйства страны. Это дает возможность Центральному банку через проводимую им денежно-кредитную политику осуществлять регулирование денежной массы в обороте.

| Динамика показателей по изъятию и выпуску в обращение денежных знаков по Калининградской области, тыс. руб. |

Так например, Центральный банк России на территории Калининградской области в последние годы регулярно проводит операции по изъятию денег из оборота. Динамика изъятия денег из обращения по Калининградской области в тыс. руб. в 2000-2004 гг. представлена ниже (по данным ГУЦБ РФ по Калининградской области):

Таблица 2.3

|

Следующим фактором, оказывающим влияние на объем денежной массы, является скорость оборота денег.

Скорость оборота денег представляет собой быстроту их оборота при выполнении ими функции средства обращения и платежа

В развитых капиталистических странах исчисляются два показателя скорости обращения денег.

|

В России в практике статистической работы применяются следующие показатели:

| Показатели | |

| 1 г 1 г | |

| Скорость оборота денег в кассах учреждений Центробанка | Скорость оборота денег в налично- денежном обороте |

| Определяется как отношение суммы поступлений денег в кассы банка к среднегодовой денежной массе в обращении | Определяется как отношение суммы поступлений и суммы выдачи наличных денег, включая оборот почты и Сбербанка, на среднегодовую денежную массу в обращении |

Эти показатели характеризуют оборачиваемость денежных средств как на макроуровне, так и на втором уровне регулирования денежного обращения с помощью коммерческих банков.

Скорость обращения денег зависит от следующих факторов:

|

Таким образом, скорость обращения денег может способствовать при неинтенсивном их обороте сокращению денежной массы, и, наоборот, при ускорении их оборота - ее увеличению. Следовательно, высокие темпы оборачиваемости денег могут привести к их переизбытку на рынке и в дальнейшем к обесценению, т.е. к инфляции.

Для характеристики денежного обращения используется и такой показатель, как коэффициент монетизации. Он исчисляется как отношение денежного агрегата М1 или М2 к валовому национальному продукту и показывает, насколько насыщена экономика страны деньгами.

2.3. Баланс денежных доходов и расходов населения

В процессе создания и распределения валового национального дохода образуются доходы населения в денежной и натуральной формах, которые отражаются в балансе денежных доходов и расходов населения. Кроме того, в нем отражаются денежные процессы, выходящие за рамки оборота вновь созданной стоимости (например, поступления от продажи ранее накопленных ценностей через комиссионные и скупочные пункты, получение дивидендов по ранее приобретенным акциям и другим ценным бумагам, страховые возмещения и т.д.).

Экономическое содержание баланса денежных доходов и расходов населения заключается в отражении процесса образования и использования денежных доходов населения

Баланс доходов и расходов населения представляет собой инструмент социально-экономического анализа, характеризующий уровень жизни населения. Он позволяет определить общий объем и структуру денежных доходов и расходов населения, исчислить реальные и номинальные доходы и расходы и покупательную способность населения, распределить население по уровню доходов и расходов и его доле, живущей ниже уровня бедности, проанализировать основные показатели доходов и расходов в группировке по источникам получения средств и направлениям их расходования. Он составляется как на федеральном, так и на региональном уровнях. Особенностью баланса, составленного на федеральном уровне, является то, что он не учитывает финансовые потоки, проходящие между отдельными территориями, начисленные, но не полученные средства и т.д.

|

Среднедушевые денежные доходы, реальные денежные доходы населения в процентах к предыдущему году, а также структура их расходов и сбережений по субъектам РФ представлены в Прилож. 1 и 2. Их анализ показывает следующее:

1. Наибольшие доходы на душу населения в год приходятся (руб.) на г. Москву (16819), а также субъекты Федерации, расположенные на севере страны: Ямало-Ненецкий (15951), Ханты-Мансийский (12765), Ненецкий (14197), Чукотский (13664), Таймырский (10236) автономные округа, Тюменскую область (10555). Следующую группу субъектов Федерации, среднедушевые доходы которых находятся в пределах 5000-10000 руб., составляют: Республики Коми, Саха (Якутия), Корякский и Эвенкийский автономные округа, Красноярский и Хабаровский края, Мурманская, Пермская, Самарская, Томская, Камчатская, Сахалинская и Магаданская области. В большинстве же субъектов среднедушевые доходы находятся на уровне ниже 5 тыс. руб.

2. Значительную часть расходов населения (50-80%) от имеющихся доходов практически во всех субъектах России составляют затраты на приобретение товаров и оплату услуг.

3. В таких субъектах Федерации как Республики Адыгея, Карачаево- Черкесия, Мордовия, Ингушетия, Алтай, Тыва, Калмыкия, Краснодарский, Ставропольский, Приморский края, Ненецкий, Коми-Пермяцкий, Ханты- Мансийский, Ямало-Ненецкий, Таймырский, Эвенкийский, Усть- Ордынский Бурятский, Агинский Бурятский, Корякский, Чукотский автономные округа, 20-60% доходов не расходуется населением. В то же время в отдельных субъектах средств расходуется в среднем больше, чем полученные среднедушевые доходы. К ним относятся г. Москва и Санкт- Петербург, Новосибирская, Самарская, Калининградская, Белгородская, Московская, Калужская, Ивановская, Владимирская, Ростовская, Самарская, Свердловская, Новосибирская, Омская, Амурская области.

Баланс доходов и расходов населения состоит из двух разделов: Доходы и Расходы. Ниже представлен баланс денежных доходов и расходов населения по Калининградской области за период 2000 и 2004 гг.

| Таблица 2.4 Баланс денежных доходов и расходов населения по Калининградской области за период 2000 и 2004 гг. (тыс. руб.)*

|

| дивиденды | ||

| проценты, уплаченные физическим лицам по депозитам | ||

| выплата доходов по государственным и другим ценным | ||

| бумагам | ||

| предварительная компенсация по вкладам граждан | ||

| доходы населения от продажи недвижимости на | ||

| вторичном рынке жилья | ||

| Доходы населения от продажи иностранной валюты | ||

| Деньги, полученные по переводам | ||

| Другие доходы | ||

| Превышение расходов над доходами | -1296309 | |

| Всего денежных доходов | ||

| БАЛАНС | ||

| РАСХОДЫ И СБЕРЕЖЕНИЯ | ||

| Покупка товаров и услуг, | ||

| в том числе: | ||

| покупка товаров | ||

| оплата услуг и другие расходы, | ||

| в том числе: | ||

| оплата жилья и коммунальных услуг | ||

| оплата бытовых услуг | ||

| услуги системы образования | ||

| расходы на путевки в санатории, дома отдыха, туризм и | ||

| медицинские услуги | ||

| расходы на кино, театры и другие зрелища | ||

| расходы на все виды пассажирского транспорта | ||

| оплата услуг связи | ||

| прочие услуги | ||

| Обязательные платежи и разнообразные взносы, | ||

| в том числе: | ||

| налоги и сборы | ||

| платежи по страхованию | ||

| взносы в общественные и кооперативные организации | ||

| проценты, уплаченные населением за предоставленные | ||

| кредиты | ||

| приобретение лотерейных билетов | ||

| страховые взносы в пенсионные фонды | х | |

| Прирост (уменьшение) сбережений во вкладах и ценных | ||

| бумагах, | ||

| в том числе: | ||

| прирост (уменьшение) вкладов в учреждениях Сберегательного банка | ||

| прирост (уменьшение) вкладов в кредитных организациях (кроме Сберегательного банка) | ||

| приобретение государственных и иных ценных бумаг | ||

| Расходы на покупку недвижимости | ||

| Расходы на приобретение иностранной валюты |

| Изменение средств на счетах физических лиц - предпринимателей | -246986 | |

| Изменение задолженности по кредитам | -306795 | |

| Деньги, отосланные по переводам | ||

| Всего денежных расходов и сбережений | ||

| Превышение доходов над расходами | ||

| БАЛАНС |

| * Данные Калининградского областного комитета Госкомстата России. |

В доходной части баланса отражаются все виды поступлений в бюджет в денежной форме, а в расходной - направление их использования.

Превышение доходов над расходами в балансе означает увеличение остатка наличных денег у населения, а превышение расходов над доходами - его сокращение, т.е. баланс дает возможность определить покупательный спрос населения на приобретение товаров и услуг, создает основания для разработки мероприятий по расширению выпуска товаров народного потребления, либо их импорта, оказанию платных услуг, развитию отдельных предприятий и отраслей.

Обесценение денег усиливает стремление купить что-нибудь "на всякий случай", тем самым увеличиваются покупки товаров с целью оградить себя от падения покупательной способности денег. Это ускоряет денежный оборот. В целом ускорение скорости обращения денег равнозначно увеличению денежной массы и является одним из факторов инфляции

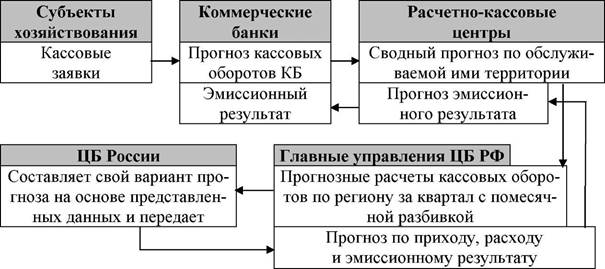

2.4. Кассовые обороты банков

Эмиссия денег Центральным банком России проводится на основе обобщения прогнозов кассовых оборотов коммерческих банков, в которых определяются объемы и источники поступлений наличных денег в кассы банков, размеры и целевое направление их выдач, составленных на основе полученных заявок-расчетов от клиентов.

Кассовые обороты представляют собой обороты наличных денег, поступающих в кассы банков и расходующихся из них

Составление прогноза кассовых оборотов на всех уровнях банковской системы преследует цель определения потребности в наличных деньгах по всем учреждениям банков страны.

| Прогноз кассовых | оборотов коммерческих банков состоит из 3-х частей | ||||

| i | 1 г | ||||

| Приходная часть | Расходная часть | Эмиссионный результат | |||

| 1 г |

Включает статьи, отражающие поступления наличных денег в кассы банков: торговой выручки от продажи потребительских товаров независимо от каналов их реализации; выручки пассажирского транспорта; квартирной платы и коммунальных платежей; выручки зрелищных предприятий; выручки от предприятий, оказывающих прочие услуги; налогов и сборов; от реализации недвижимости; на счета по вкладам граждан (кроме учреждений Сбербанка РФ); от предприятий связи; от учреждений Сбербанка РФ; на счета граждан, осуществляющих предпринимательскую деятельность без образования юридического лица; наличных денег в банки от реализации государственных ценных бумаг (кроме учреждений Сбербанка РФ); возврат заработной платы и других приравненных к ней выплат; наличных денег в кассы кредитных организаций от валютно-обменных операций с физическими лицами; прочие поступления

Включает статьи по выдачам наличных денег, направленных на: заработную плату; стипендии; расходы, не относящиеся к фонду заработной платы и выплатам социального характера; выплаты социального характера; выплату пенсий, пособий и страховых возмещений; другие цели; ссуд индивидуальным заемщикам и денег на операции ломбардов (кроме учреждений Сбербанка РФ); со счетов по вкладам граждан (кроме учреждений Сбербанка РФ); кредитными организациями наличных денег физическим лицам при совершении валютно-обменных операций; со счетов граждан, осуществляющих предпринимательскую деятельность без образования юридического лица; предоставление ресурсов предприятиям связи; наличных денег на выплату дохода, погашение и покупку государственных и других ценных бумаг (кроме учреждений Сбербанка РФ)

Определяется на основе итоговых оборотов по приходу и расходу и предусматривает выпуск либо изъятие денег из обращения

| Поступления в кассы банков и расходование из касс банков наличных денежных средств в Калининградской области*, тыс. руб. |

Фактические поступления наличных денег в кассы банков и выплаты наличных денег из касс банков за период 2000-2004 гг. в Калининградской области представлены ниже.

Таблица 2.5

|

| Показатель | % к 2001 | % к 2002 | % к 2003 | ||

| Поступления наличных денег в кассы банков | 144,8 | 50 478 168 | 141,5 | 70 069 691 | 138,8 |

| Расход из касс банка | 145,4 | 49 155 637 | 147,4 | 68 284 116 | 138,9 |

| В том числе на оплату труда и выплаты социального характера | 137,6 | 10 105 159 | 119,2 | 11 513 169 | 113,9 |

| * По данным ГУЦБ РФ по Калининградской области.. |

Исходными материалами для составления прогноза кассовых оборотов являются кассовые заявки-расчеты субъектов хозяйствования, либо показатели экономического развития отдельных предприятий и региона в целом, расчеты по изменению денежных доходов и расходов населения, динамические ряды отчетности кассовых оборотов банков.

Кассовая заявка составляется клиентом банка и содержит поступления наличных денег в кассу субъекта хозяйствования, а также ожидаемые выдачи наличных денег.

КАССОВАЯ ЗАЯВКА на квартал 20 г.

Наименование организации Наименование кредитного учреждения

млн рублей

|

| 8.3. сдается в сберегательный банк 8.4. сдается в кассы кредитного учреждения | ||||

| II. Расходы | ||||

| Виды расходов | ||||

| 1. На заработную плату, стипендии, расходы, не относящиеся к фонду заработной платы и выплатам соцхарактера 2. На выплату пенсий и пособий соцстраха 3. На хозяйственные расходы 4 | ||||

| 5. Итого |

В своих кассах предприятия (учреждения) могут иметь наличные деньги в пределах лимитов, установленных учреждениями банков по согласованию с руководством предприятий. Лимит остатка наличных денег в кассе устанавливается всем предприятиям независимо от их организационно-правовой формы собственности и сферы деятельности, имеющим кассу и осуществляющим налично-денежные расчеты, исходя из объемов налично-денежного оборота предприятий с учетом особенностей режима его деятельности, порядка и сроков сдачи наличных денежных средств в учреждения банков, обеспечения сохранности и сокращения встречных перевозок ценностей. Лимит остатка кассы может пересматриваться в течение года в установленном порядке по обоснованной просьбе предприятия (в случае изменения объемов кассовых оборотов, условий сдачи выручки и др.), а также в соответствии с договором банковского счета.

Установление лимитов на хранение денежных средств сводится к тому, что на конец рабочего дня остаток денег в кассе предприятия не должен превышать зафиксированного учреждением банка лимита остатка.

При наличии у предприятия нескольких счетов в различных учреждениях банков предприятие по своему усмотрению обращается в одно из обслуживающих учреждений банков с расчетом на установление лимита остатка наличных денег в кассе.

После установления лимита остатка кассы в одном из учреждений банка предприятие должно направить уведомления об утвержденном ему лимите остатка кассы в другие учреждения банков, в которых ему открыты соответствующие счета. Данную информацию другие банковские учреждения используют прежде всего при проверке соблюдения предприятием наличного денежного обращения.

По предприятию, не представившему расчет на установление лимита остатка наличных денег в кассе ни в одно из обслуживающих учреждений банка, лимит остатков кассы считается нулевым, а не

сданная предприятием в учреждения банков денежная наличность - сверхлимитной.

Примерная форма расчета на установление предприятию лимита остатка кассы имеет следующий вид:

| (полное наименование (штамп) предприятия) № | счета | |

| (наименование учреждения банка) | ||

| Исходные данные: | ||

| 1. Наличноденежная выручка | тыс. руб. | |

| за последние 3 месяца | тыс. руб. | |

| (фактическая или ожидаемая) | тыс. руб. | |

| 2. Среднедневная выручка *) | тыс. руб. | |

| 3. Среднечасовая выручка *) | тыс. руб. | |

| 4. Выплачено наличными деньгами | ||

| за последние три месяца (кроме | ||

| расходов на заработную плату и | ||

| выплаты социального характера) | тыс. руб. | |

| фактические (или ожидаемые) | ||

| расходы | тыс. руб. | |

| 5. Среднедневной расход | тыс. руб. | |

| 6. Сроки сдачи выручки ежедневно, | ||

| на следующий день, не ежедневно | ||

| (нужное указать) | тыс. руб. | |

| 7. Часы работы предприятия | час. | мин |

| 8. Время сдачи выручки в объединенную | ||

| кассу при предприятиях, инкассаторам, | ||

| в кассу банка, на почту (нужное | ||

| подчеркнуть) | час. | мин |

| 9. Испрашиваемая сумма лимита | тыс. руб. | |

| (сумма | прописью) | |

| - рассчитывается как сумма выручки за 3 месяца, деленная на число рабочих | ||

| дней (часов) предприятия. | ||

| Руководитель предприятия | ||

| Главный бухгалтер | Дата | |

| РЕШЕНИЕ УЧРЕЖДЕНИЯ БАНКА | ||

| Установить лимит остатка кассы в сумме | тыс. руб. | |

| (сумма | прописью) | |

| Руководитель учреждения банка | Дата |

Сдача сверхлимитных денежных средств может производиться:

- непосредственно в кассу учреждения банка;

- предприятиями Министерства транспорта и связи РФ для перевода на соответствующие счета в учреждениях банков;

- на договорных условиях через инкассаторские службы учреждений банков или специализированные службы, имеющие лицензию Банка России на осуществление соответствующих операций по инкассации денежных средств.

Порядок и сроки сдачи наличных денег устанавливаются обслуживающими учреждениями банков каждому предприятию по согласованию с их руководителями исходя из необходимости ускорения оборачиваемости денег и своевременного поступления их в кассы в дни работы учреждений банков.

Превышение денежных средств в кассах предприятий допускается в дни заработной платы, выплаты пособий по социальному страхованию и стипендий. При этом, срок наличия сверхлимитных средств в кассе не должен превышать 3 рабочих дней, включая день получения денег в банке (для предприятий, расположенных в районах Крайнего Севера и приравненных к ним местностях, - до 5 дней). Не использованные в 3- дневный срок наличные денежные средства, полученные в банке на оплату труда, а также вся денежная наличность, превышающая установленный лимит хранения наличных денег, подлежат сдаче в обслуживающие учреждения банков.

Предприятия не имеют права накапливать в своих кассах наличные деньги для осуществления предстоящих расходов (в том числе на заработную плату, выплаты социального характера) до установленного срока их выплаты.

Предприятия могут осуществлять расчеты со своими контрагентами с учетом соблюдения ими порядка работы с денежной наличностью, состояния расчетов с бюджетами всех уровней, государственными внебюджетными фондами, поставщиками сырья, материалов и услуг, а также с учреждениями банков по ссудам.

Указанием Центрального банка Российской Федерации от 14 ноября 2001 г. №1050-Ц на территории страны установлены предельные размеры расчетов наличными деньгами между юридическими лицами по одной сделке в сумме 60 тыс. руб.

От достоверной и реальной информации учреждений банков при составлении прогнозов налоговых расчетов и определении изменений денежной массы в обороте зависит сокращение непроизводительных расходов, связанных с эмиссией денег.

На основе первичных материалов, представленных субъектами хозяйствования, вышеуказанной и другой информации, а также после их тщательного анализа коммерческими банками составляется прогноз кассовых оборотов.

Технология составления прогноза кассовых оборотов в России

|

В прогнозе кассовых оборотов банков отражаются:

1) все поступления, кроме полученных в банке сумм, распределение которых предполагается использовать на месте;

2) все виды расхода наличных денег, с выделением сумм, получаемых из банка;

3) расчет выплат на потребление: общий фонд зарплаты, надбавки, премии, затраты на оплату, не включенные в фонд оплаты труда;

4) календарь выдач зарплаты (сроки выплат).

Составленные ежеквартальные прогнозы кассовых оборотов позволяют коммерческим банкам осуществлять регулирование объема и структуры денежной массы в обращении. При этом, банки стремятся максимально приблизить обороты по кассе к утвержденному эмиссионному результату. Кроме того, создаются условия для проведения в установленном порядке контроля за соблюдением платежной дисциплины и целевым расходованием средств.

Вопросы для самоконтроля

1. Назовите и охарактеризуйте формы денежного обращения.

2. Каковы особенности действия закона денежного обращения при обороте полноценных и неполноценных денег (банкноты, не разменные на металл, или бумажные)?

3. Какие показатели используются для анализа денежной массы?

4. В чем отличие между денежной базой в узком и широком смыслах?

5. Что из себя представляет скорость оборота денег и какие факторы оказывают влияние на него?

6. Какова структура, содержание и назначение баланса доходов и расходов населения?

7. Дайте характеристику среднедушевых доходов и расходов населения по субъектам РФ.

8. Каково содержание и назначение кассовых оборотов банков?

9. Какова технология составления прогноза кассовых оборотов банков?

Глава 3. Организация безналичных расчетов

3.1. Безналичный платежный оборот и основы его

организации

Хозяйствующие субъекты в процессе своей деятельности вступают друг с другом в определенные отношения, связанные с производством и реализацией продукции, которая поочередно превращается из товарной формы в денежную и наоборот. Такого рода смена форм, как правило, находит свое конкретное выражение в платежах за приобретенные товары и оказанные услуги. В большинстве случаев эти платежи осуществляются без помощи наличных денег, вследствие чего получили название безналичных расчетов, а их совокупность, совершаемая за определенный промежуток времени, - безналичный платежный оборот. Безналичный платежный оборот является частью денежного оборота страны. Его могут совершать средствами, находящимися в собственности юридических лиц и населения и полностью проходящими через кредитные учреждения, в которых ведутся счета.

Развитие и совершенствование платежно-расчетных отношений меняет соотношения между наличными и безналичными сферами обращения. В настоящее время удельный вес расчетов наличными деньгами по отношению к безналичным сокращается, что связано с расширением объема расчетов с применением системы электронных платежей.

Экономическое значение безналичных расчетов состоит в ускорении оборачиваемости средств и совершении платежей, сокращении объема наличных денег, необходимых для обращения, а также в снижении связанных с ним издержек обращения

Безналичные расчеты представляют собой денежные расчеты, проводимые путем записей на счетах в банках. При этом деньги списываются на счетах плательщика и зачисляются на счет покупателя. Все безналичные расчеты осуществляются на основе расчетных документов, совершающих движение между субъектами хозяйствования, населением и кредитными учреждениями.

|

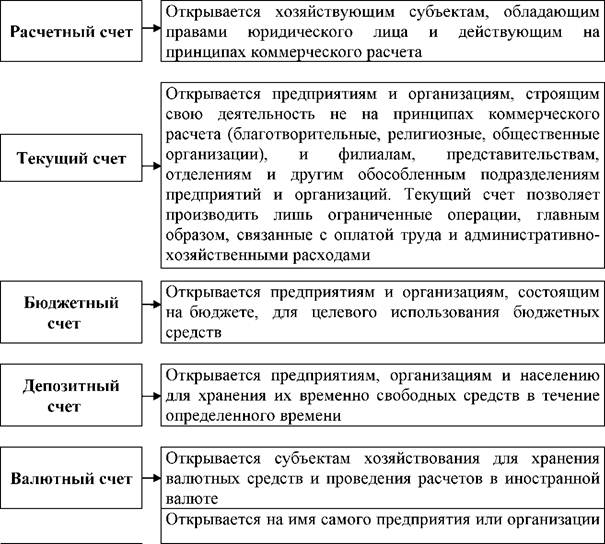

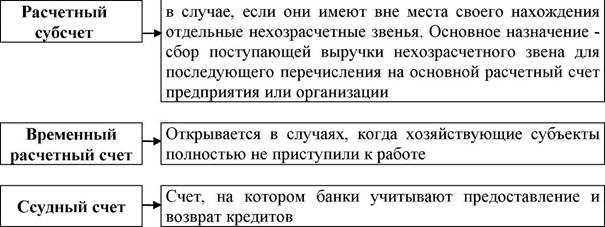

Для проведения расчетов и учета собственных и заемных средств предприятий и населения им открываются в банках различные счета.

|

|

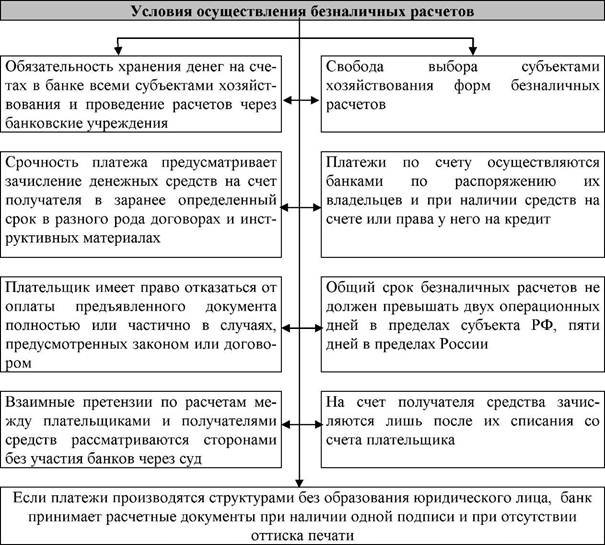

Все безналичные расчеты осуществляются в соответствии с Положением о безналичных расчетах в Российской Федерации, которое устанавливает единые условия их проведения.

|

Вышеприведенные условия находятся во взаимосвязи и обусловливают друг друга. Нарушение одного из них приводит к нарушению других.

3.2. Формы безналичных расчетов

Расчеты в народном хозяйстве осуществляются в формах, установленных законодательством. В настоящее время допускаются к использованию следующие формы безналичных расчетов:

- расчеты платежными поручениями

- расчеты чеками;

- расчеты по аккредитиву;

- расчеты по инкассо.

При осуществлении безналичных расчетов в вышеперечисленных формах используются следующие расчетные документы:

- платежные поручения;

- аккредитивы;

- чеки;

- платежные требования;

- инкассовые поручения.

Расчеты платежными поручениями.

Данные расчеты являются наиболее распространенной формой безналичных расчетов в России. Платежное поручение - это документ, представляющий собой указание владельца счета обслуживающему банку о перечислении определенной суммы на счет другого хозяйствующего субъекта. Его выписывает клиент-плательщик для погашения кредиторской задолженности, в частности, за поставки товарно- материальных ценностей, оказанные услуги, при осуществлении платежей в бюджет и во внебюджетные фонды и т.д.

Поручение составляется на бланке, содержащем необходимые для проведения расчетов сведения о плательщике и получателе денег. Плательщик передает в свой банк платежное поручение в двух и более экземплярах. На основании первого экземпляра, подписанного ответственными лицами и закрепленного печатью, происходит списание банком денежных средств со счета. Платежное поручение принимается банком к исполнению в течение 10 дней, не считая дня выписки, независимо от наличия денежных средств на счете плательщика.

В платежном поручении должны быть указаны следующие реквизиты: по плательщику и получателю средств - идентифицикационные номера налогоплательщика (ИНН), наименования и номера счета в кредитной организации (филиале) или подразделении расчетной сети

Центрального банка России; по кредитным организациям - их наименования и места нахождения, номера счета для проведения расчетных операций, банковский идентификационный код (БИК), в случае его присвоения, в соответствии со "Справочником БИК РФ". Значение реквизита "Вид платежа" указывается прописью: "почтой", "телеграфом", "электронно".

Образец платежного поручения

| Э-5 |

| 3.i |

«4ПШИ

Посту п. в йлк плат. ,, tt ЦЛАТЕЖНОЕ lIOFy'lLHHt

| ^----- h- |

Списано ^о сч. п.1ат.

| - т? т |

| Вил Ш1ли:ж<1 |

ЗУ И;

Дача

I. у М МЫ I l|>Ji м-н-ыу

| I s |

| Iff. |

| Сумм a * I.' ч----------- ► |

| , I НИМ --- |

| 1.5 |

| IC111 f |

| ■■ .10 |

C'[.jVa

ГГла rei i.i qui-.

Сч,

Сан ic mitiT^'i ьш^гкэ

| ET-TK Сч. .Nl |

| 1 "Ялик IIIA'I^4/?liMitf I fHI J |

| JO |

| Сч. |

| 'КПП |

| 1 Срок- | пллт. |

| Очгр | Ll.lal. |

| 1 Pei. | поле |

|

| Пшг-чатмь KM |

in I |

•Назначение платежа

| Огметь*н банйа |

| I |

| МП. |

Под i шеи 60

| Hi |

1'

t

- все размеры указаны в миллиметрах.

При перечислении налоговых платежей указывается информация, установленная Федеральной налоговой службой РФ, Министерством финансов РФ и Федеральной таможенной службой РФ в соответствии с Положением о безналичных расчетах в РФ. Все реквизиты проставляются в соответствующий номер платежного поручения.

Организация движения платежного поручения как документа и перечисляемых с его помощью денег при расчетах имеют вид:

|

Последовательность движения платежного поручения следующая:

Операция 1. Плательщик передает в свое учреждение банка платежные поручения, а банк принимает их от хозяйствующего субъекта.

Операция 2. Банк списывает деньги со счета плательщика и передает их вместе с поручением в банк получателя для зачисления на его расчетный счет.

Операция 3. Банк получателя зачисляет поступившие на его корреспондентский счет деньги на счет получателя.

Операция 4. Плательщик получает в виде выписки со своего счета подтверждение о списании денежных средств с его счета и перечислении получателю.

Операция 5. Банк сообщает получателю в виде выписки из расчетного счета подтверждение о зачислении на его счет денежных средств.

Расчеты, осуществляемые при помощи платежных поручений, подразделяются на срочные, досрочные и отсроченные. Срочные - это такие платежи, которые осуществляются непосредственно после отгрузки товара, до отгрузки товара, а также авансовые платежи при крупных поставках. Досрочный и отсроченный платежи могут осуществляться в случаях, предусмотренных договорными отношениями, без нанесения ущерба финансовому состоянию сторон.

Платежные поручения могут быть использованы при проведении расчетов между хозяйствующими субъектами в порядке плановых платежей. В данном случае процедура поставок продукции или оказания услуг должна носить постоянный и равномерный характер.

|

Суть данного рода расчетов сводится к тому, что покупатель в соответствии с договоренностями с поставщиком периодически перечисляет ему денежные средства. Стороны не реже одного раза в месяц обязаны уточнять свои расчеты на основе фактического объема выполненных работ за истекший период и произвести перерасчеты в порядке, оговоренном соглашением.

Расчеты чеками

Чек представляет собой письменное распоряжение плательщика своему банку уплатить с его счета держателю чека определенную денежную сумму.

В настоящее время чековая форма расчетов в России является недостаточно развитой. На масштабы их использования в качестве одной из форм безналичных расчетов оказывают влияние следующие факторы:

- запрет действующего законодательства на использование чековой формы расчетов между физическими лицами;

- невозможность превращения чека в оборотный документ, т.е. из обращения изъяты чеки на предъявителя (передаются от одного владельца другому механически) и ордерные (передаются посредством передаточной надписи).

В расчетах чеками участвуют следующие лица:

Банк чекодателя - банк, выдавший своему клиенту бланки чеков и обеспечивающий оплату предъявленных банком чекодержателя соответствующим образом оформленных чеков.

Чекодатель - лицо, выписавшее чек в качестве платежного документа и дающее право на получение денежных средств контрагентом согласно договору.

Чекодержатель - лицо, обладающее оформленным чеком, с правом получения денежных средств от чекодателя.

Банк чекодержателя - банк, обеспечивающий оплату предъявленных чекодержателем чеков за счет средств чекодателя и через банк чекодателя.

Чеки подразделяются на денежные и расчетные.

Денежный чек используется чекодержателем для получения наличных денег в обслуживающем учреждении банка для хозяйственных нужд, командировочных расходов, выплат зарплаты и т.д.

Расчетный чек используется для осуществления безналичных расчетов за товары

– Конец работы –

Эта тема принадлежит разделу:

ДЕНЬГИ И КРЕДИТ

ДЕНЬГИ И КРЕДИТ... Учебное пособиеИздание е переработанное и дополненное... Рекомендовано Учебно методическим объединением вузов в качестве учебного пособия для специальностей Финансы и кредит...

Если Вам нужно дополнительный материал на эту тему, или Вы не нашли то, что искали, рекомендуем воспользоваться поиском по нашей базе работ: Границы вексельного обращения

Что будем делать с полученным материалом:

Если этот материал оказался полезным ля Вас, Вы можете сохранить его на свою страничку в социальных сетях:

| Твитнуть |

Хотите получать на электронную почту самые свежие новости?

Подпишитесь на Нашу рассылку

Реклама

Информация в виде рефератов, конспектов, лекций, курсовых и дипломных работ имеют своего автора, которому принадлежат права. Поэтому, прежде чем использовать какую либо информацию с этого сайта, убедитесь, что этим Вы не нарушаете чье либо право.

© copyright 1999 - 2024 allRefs.net. Все права защищены. Страница сгенерирована за: 0.037 сек.

Новости и инфо для студентов