рефераты конспекты курсовые дипломные лекции шпоры

- Раздел Философия

- /

- Создание и работа со справочниками условно-постоянной информации

Реферат Курсовая Конспект

Создание и работа со справочниками условно-постоянной информации

Создание и работа со справочниками условно-постоянной информации - раздел Философия, Информационные системы в экономике Данные Необходимые Для Организации Аналитического Учета И Заполнения Документ...

Данные необходимые для организации аналитического учета и заполнения документов хранятся в справочниках. Список справочников существенно расширился по сравнению с ранними версиями.

Можно выделить следующие классификационные группы справочников:

1. По способу создания:

· Создаваемые и редактируемые пользователем списки в программе

· Перечисления создаваемые в режиме конфигуратора и недоступные для редактирования в программе.

2. По уровню аналитичности:

· Одноуровневые

· Многоуровневые

3. По степени взаимодействия:

· Справочники владельцы

· Подчиненные справочники – связанные со справочником владельцем и открываемые из него.

4. По назначению:

· Общего назначения (план счетов, константы, сведения об организации, учетная политика, валюты и др.)

· Справочники объектов аналитического учета (субконто)

В компьютерной бухгалтерии 8 используется модель типизированных аналитических счетов. Она позволяет формально отделить систему синтетических счетов от системы аналитических счетов. Это позволяет формировать итоги как по конкретным синтетическим счетам в разрезе субконто , так и по отдельным субконто в разрезе группы синтетических счетов, на которых учитывается данный объект. В связи с изложенным можно выделить 3 модели организации аналитического учета:

1. Простая модель, реализующая одноуровневый аналитический учет (например, списки статей затрат, подразделений и др.)

2. Иерархическая модель, предусматривающая создание многоуровневых структурированных справочников со сложной номенклатурой объектов аналитического учета (например, контрагенты, номенклатура продукции, товаров, услуг, материалов и др.).

3. Фасетная модель организации аналитического учета, позволяющая установить каждому синтетическому счету (субсчету) до трех независимых аналитических признаков (фасет). Модель фасетной организации аналитического учета реализует многомерный аналитический учет, позволяющий получать бухгалтерские итоги по счету в любой необходимой для анализа группировке.

При работе со справочниками возможны 2 режима работы:

1. Режим конфигуратора, в котором могут быть выполнены следующие настройки:

ü Расширение набора полей справочника, определение их свойств,

ü Изменение состава, структуры, и свойств отдельных полей справочников,

ü Определение набора рабочих планов счетов и др.

2. Режим программы, в котором пользователь может выполнять следующие действия:

ü Ввод новых элементов в список,

ü Редактирование имеющихся записей,

ü Копирование записей,

ü Сортировка,

ü Отбор элементов по видам и значениям,

ü Создание иерархического дерева групп списков и перенос элементов из одних групп в другие,

ü Создание периодических реквизитов и просмотр их истории.

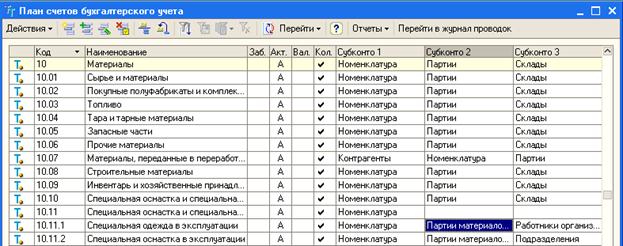

Главной составляющей конфигурации, определяющей методологию учета, является план счетов. Программа позволяет настраивать и вести несколько планов счетов. В типовом плане счетов с помощью пиктограмм выделяются следующие разновидности счетов:

· Счета, имеющие субсчета (желтый значок);

· Синтетические счета без субсчетов (синий значок);

· Синтетические счета и субсчета, созданные в режиме конфигуратора(красная галочка).

По каждому синтетическому счету, субсчету в плане счетов производится следующая настройка:

1. Определяется вид счета по отношению к балансу (активный, пассивный, активно-пассивный, забалансовый);

2. Настройка на количественный учет;

3. Настройка на валютный учет;

4. Организация аналитического учета путем подключения до 3-х видов субконто к субсчету или синтетическому счету;

Закрепление по видам субконто отдельных признаков учета, например,

- только обороты (об), без расчета сальдо,

- только суммовой (С) или количественный (К) по отдельным видам субконто, подключенному к счету, субсчету,

- учет по валютной сумме (В).

Настройки по счетам, созданным в режиме конфигуратора, осуществляются только в этом режиме.

При настройке плана счетов устанавливается связь синтетических и аналитических счетов. Она зависит от выбранной модели учета и может быть построена по следующим схемам:

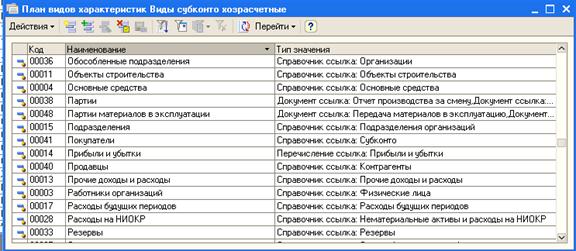

Для каждого счета из существующих в системе планов счетов можно установить свой список допустимых видов субконто. Виды субконто для разных планов счетов могут не совпадать Группировка объектов аналитического учета в список, доступных для конкретного плана счетов осуществляется в режиме конфигурирования с помощью объекта «План видов характеристик».

«План видов характеристик» - это перечень группировок аналитического учета. Каждый элемент этого списка в свою очередь является списком определенных видов субконто в плане счетов.

– Конец работы –

Эта тема принадлежит разделу:

Информационные системы в экономике

ФГБОУ ВПО ВЯТСКАЯ ГОСУДАРСТВЕННАЯ СЕЛЬСКОХОЗЯЙСТВЕННАЯ АКАДЕМИЯ... КАФЕДРА ИНФОРМАЦИОННЫХ ТЕХНОЛОГИЙ И СИСТЕМ В ЭКОНОМИКЕ...

Если Вам нужно дополнительный материал на эту тему, или Вы не нашли то, что искали, рекомендуем воспользоваться поиском по нашей базе работ: Создание и работа со справочниками условно-постоянной информации

Что будем делать с полученным материалом:

Если этот материал оказался полезным ля Вас, Вы можете сохранить его на свою страничку в социальных сетях:

| Твитнуть |

Хотите получать на электронную почту самые свежие новости?

Подпишитесь на Нашу рассылку

Реклама

Информация в виде рефератов, конспектов, лекций, курсовых и дипломных работ имеют своего автора, которому принадлежат права. Поэтому, прежде чем использовать какую либо информацию с этого сайта, убедитесь, что этим Вы не нарушаете чье либо право.

© copyright 1999 - 2025 allRefs.net. Все права защищены. Страница сгенерирована за: 0.02 сек.

Новости и инфо для студентов