Методы комплексной оценки - раздел Философия, ТЕОРИЯ ЭКОНОМИЧЕСКОГО АНАЛИЗА

Экономической Науке Известны Несколько Способов Детерминирова...

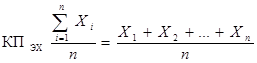

Экономической науке известны несколько способов детерминированной комплексной оценки деятельности предприятий: метод сумм, метод средней геометрической величины, метод коэффициентов, метод суммы мест, метод расстояний. Сущность перечисленных способов заключается в следующем.

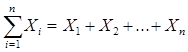

Расчет комплексного (интегрального, обобщающего) показателя оценки деятельности предприятияметодом сумм проводится путем сложения фактических абсолютных или относительных значений частных коэффициентов по формуле

КПЭХ,

где KПЭХ– значение комплексного показателя эффективности хозяйствования; Xi – значение темпа роста (или степени выполнения плана) i-го частного показателя эффективности; n – число частных показателей эффективности.

Недостатком данного метода является то, что комплексный показатель несоизмерим по своему значению с каждым из частных показателей и поэтому не может быть использован для выявления наиболее «узкого места» в работе предприятия. В этой связи более целесообразно использовать разновидность метода сумм, а именно метод средней арифметической простой, который лишен этого недостатка и рассчитывается по формуле

Таблица 6.2

Методика определения суммы относительной экономии (перерасхода) ресурсов (расходов) в разрезе их видов (на основе применения метода цепных подстановок)

Название ресурса

(элемента расходов)

Методика расчета

Условные обозначения

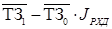

Товарные запасы

DТЗ*= DtТЗ *РХД1одн

или

DТЗ*=

DТЗ*, DМЗ*, DОФ*, DОБС*,DРОТ* – сумма относительной экономии (перерасхода) соответственно товарных запасов, материальных затрат, основных средств, оборотных средств и расходов на оплату труда;

«+» означает дополнительное вовлечение средств в оборот (относительный перерасход);

«-» – высвобождение средств из оборота (относительная экономия);

DtТЗ – величина ускорения (замедления) товарооборачиваемости, выраженная в днях;

РХД1одн - фактические данные об однодневном значении результата хозяйственной деятельности;

– индекс изменения результата хозяйственной деятельности (РХД1:РХД0);

1,0 – средняя стоимость товарных запасов соответственно за отчетный и предшествующий период;

МЗ1,0 – материальные расходы соответственно за отчетный и предшествующий период;

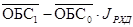

1,0 - средняя стоимость основных фондов соответственно за отчетный и предшествующий период;

1,0 – средняя стоимость оборотных средств соответственно за отчетный и предшествующий период;

РОТ1,0 – расходы на оплату труда фондов соответственно за отчетный и предшествующий период

Материальные затраты

DМЗ*=

Основные средства

DОФ*=

Оборотные средства

DОБС*=

Расходы на оплату труда

DРОТ*=

,

Найденный предлагаемым способом комплексный показатель, приобретает усредненное значение и варьируется в том же интервале, что и его составные элементы.

Расчет комплексного показателя методом произведений (методом коэффициентов) ведется по формуле

КПЭХ = .

Недостаток такого способа расчета комплексного показателя тот же, что и у первого метода.

Извлекая корень n-ой степени из полученного произведения, находят значение комплексного показателя методом средней геометрической:

КПЭХ = .

Комплексная оценка эффективности деятельности организаций методом суммы мест (метод ранговой корреляции) предполагает предварительное ранжирование значений частных коэффициентов: вместо каждого значения Xi устанавливается новый параметр Si, представляющий собой количество баллов, отданное i–му значению коэффициенту среди других предприятий. Значение обобщающего показателя находится путем сложения числа баллов, присужденных частным показателям эффективности.В напряженных случаях, когда на одно место претендует два предприятия, обоим отдается одинаковое число, полученное делением пополам суммы баллов за оспариваемое и следующее за ним места. В соответствии с полученной суммой баллов проводится рейтинговая оценка предприятий. Причем первое место занимает предприятие, набравшее наименьшую сумму, последнее – наибольшую сумму.

Итак, расчет комплексного показателя данным методом проводится по формуле

Государственное образовательное учреждение... Высшего профессионального образования... Красноярский государственный торгово экономический институт...

Если Вам нужно дополнительный материал на эту тему, или Вы не нашли то, что искали, рекомендуем воспользоваться поиском по нашей базе работ:

Методы комплексной оценки

Что будем делать с полученным материалом:

Если этот материал оказался полезным ля Вас, Вы можете сохранить его на свою страничку в социальных сетях:

Предмет, объект и метод экономического анализа

Экономический анализ представляет собой самостоятельную науку, имеющей свой предмет и объекты исследования, целевую направленность, метод и методику, способы и приемы для изучения т

Типология видов экономического анализа

Типология видов экономического анализа определяется, в первую очередь, его целями, методами, объектами и субъектами анализа, а также широтой информационного обеспечения экономическо

Информационное обеспечение экономического анализа

Информационное обеспечение экономического анализа – это система потоков нормативных, плановых, статистических, бухгалтерских и оперативных сведений, первичной документации, содержащей сведения о ре

Применение индексного метода при общем экономическом анализе

В рамках общего экономического анализа результатов деятельности организации при изучении динамики какого-либо показателя применение данного метода (который наряду с этим используетс

Прием детализации

Детализация – это разбиение (расчленение) анализируемых экономических явлений на составные элементы с целью выделения в них существенного и главного, что при сочета

Средние величины

В любой совокупности экономических явлений и процессов имеются различия между отдельными ее единицами, но одновременно с ними наблюдается нечто общее, объединяющее эту совокупность и характеризующе

Группировка и ранжирование

Обоснованное использование средних величин в экономическом анализе, их смысловая нагрузка определяются группировкой исходной информации.

Группировка предст

Относительные величины

Относительные величины –это отношение абсолютных величин изучаемого явления друг к другу. Они могут выражаться в форме коэффициентов (при базе сравнения, равной 1) или в процентах

Показатели вариации

Для изучения степени колеблемости явления (т. е. степени отклонения ожидаемого значения от средней величины) во времени и пространстве используются показателя вариаци

Способы отражения аналитической информации

При оформлении результатов аналитического исследования хозяйственно-финансовой деятельности организаций используют табличные и графические способы отражения результатов анализа.

Та

Понятие, типы и задачи факторного анализа

В ходе общего анализа выявляются абсолютное и относительное изменение по исследуемому показателю. Далее в ходе углубленного изучения необходимо вскрыть причины, обусловившие образов

Приемы изучения прямой детерминированной факторной связи

Для количественного измерения конкретного воздействия факторов на результативные показатели, а следовательно, и выявления резервов роста результатов хозяйственно-финансовой деятельн

Прием цепных подстановок

Прием цепных подстановок является универсальным приемом изучения прямой детерминированной факторной связи, так как его применение возможно для изучения влияния факторов в моделях лю

Прием разниц

Прием разниц является разновидностью метода цепных подстановок и применяется для расчета факторов в тех случаях, когда результативный показатель можно представить в виде прои

Способ относительных разниц

Если исходные данные получены в виде процентов выполнения плана или темпов роста, то влияние факторов на результативный показатель можно определить с помощью другой разновидности метода разниц –

Di ·Урез.пок. i 0):100 %.

Таким образом, выявляется влияние искомого фактора (структуры реализации) на относительную величину результативного показателя (его уровень), например, изменение среднего уровня вал

Прием дифференциально-интегральных исчислений

Прием дифференциально-интегральных исчислений, являющийся приемом непоследовательного элиминирования, был изобретен учеными с целью ликвидации основного недостатка, присущего традиц

DА(Х) + DА(Y) ≈ DА.

Алгоритм расчета влияния факторов в мультипликативных трех факторных моделях:

1) исходная модель факторной системы: А = Х ·Y·

Прием балансовой увязки

Прием балансовой увязки представляет собой сопоставление взаимосвязанных экономических показателей хозяйственной деятельности и применяется с целью выявления и изме

Прием долевого участия

Прием долевого участия (или пропорционального деления прироста) применяется при кратном и смешанном типе детерминированных факторных моделей для детализации

Где j – номер предприятия, m – число предприятий.

Заключая характеристику метода суммы мест, целесообразно отметить тот факт, что применение этого метода возможно только при сравнительной оценке деятельности нескольких предприятий, так как предпол

Методы экспертных оценок

Возможным вариантом решения аналитических задач в условиях ограниченности базы исходной статистической информации или при новизне постановки этих задач является применение эвристических методов эко

Сущность и задачи стохастического моделирования

Задачи детерминированного факторного анализа (ДФА) нашли широкое применение в практике аналитической работы, однако детерминированный подход не позволяет учитывать влияние на резуль

Методы стохастического моделирования

Методы стохастического моделирования включают в себя корреляционно-регрессионный анализ, в результате которого будут рассчитаны коэффициенты ее тесноты и значимости (т. е. проведен

Библиографический список

1. Российская Федерация. Законы. Гражданский Кодекс Российской Федерации: в 3 ч. – М.: Юрайт–М, 2002. – 462 с.

2. Российская Федерация. Законы. О бухгалтерском учете : федер. закон от 21 н

Хотите получать на электронную почту самые свежие новости?

Подпишитесь на Нашу рассылку

Наша политика приватности обеспечивает 100% безопасность и анонимность Ваших E-Mail

,

,

– индекс изменения результата хозяйственной деятельности (РХД1:РХД0);

– индекс изменения результата хозяйственной деятельности (РХД1:РХД0);

1,0 – средняя стоимость товарных запасов соответственно за отчетный и предшествующий период;

МЗ1,0 – материальные расходы соответственно за отчетный и предшествующий период;

1,0 – средняя стоимость товарных запасов соответственно за отчетный и предшествующий период;

МЗ1,0 – материальные расходы соответственно за отчетный и предшествующий период;

1,0 - средняя стоимость основных фондов соответственно за отчетный и предшествующий период;

1,0 - средняя стоимость основных фондов соответственно за отчетный и предшествующий период;

1,0 – средняя стоимость оборотных средств соответственно за отчетный и предшествующий период;

РОТ1,0 – расходы на оплату труда фондов соответственно за отчетный и предшествующий период

1,0 – средняя стоимость оборотных средств соответственно за отчетный и предшествующий период;

РОТ1,0 – расходы на оплату труда фондов соответственно за отчетный и предшествующий период

,

, .

. .

. , j = 1…m,

, j = 1…m,

Новости и инфо для студентов