Группировка и ранжирование - раздел Философия, ТЕОРИЯ ЭКОНОМИЧЕСКОГО АНАЛИЗА

Обоснованное Использование Средних Величин В Экономическом Ан...

Обоснованное использование средних величин в экономическом анализе, их смысловая нагрузка определяются группировкой исходной информации.

Группировка представляет собой объединение единиц изучаемой совокупности в качественно однородные группы по какому-либо признаку (причем признак не должен быть случайным). Группировка применяется в экономическом анализе для: систематизации аналитического материала; раскрытия содержания средних итоговых показателей и влияния отдельных единиц на средние величины; выявления взаимосвязи между отдельными экономическими явлениями с целью изучения структуры, состава и динамики развития.

В зависимости от поставленных задач группировки подразделяются на следующие виды:

– типологические,илистатистические, используются в статистике и служат для выделения определенных типов явлений или процессов, т. е. для определения научно обоснованных средних величин, характеризующих изучаемую совокупность (например, группировка рабочих по стажу, возрасту, образованию; группировка предприятий по видам собственности и т. д.);

– структурные, дают возможность изучить внутреннюю структуру экономических явлений, происходящих в них сдвигов относительно выбранного варьирующего признака (например, группировка рабочих по уровню средней заработной платы);

– аналитические (причинно-следственные), применяются для установления взаимосвязи между отдельными показателями. Один из этих показателей при этом рассматривается как результативный, а другие – как факторные (например, зависимость выданного банком кредита от величины процентной ставки, зависимость динамики уровня расходов на продажу от размера товарооборота и т. д.). По характеру признаков, на которых основывается аналитическая группировка, она может быть качественной (когда признак не имеет количественного выражения) или количественной (см. пример 2.2).

По сложности построения группировки делятся на два типа:

– простые(совокупность делится на группы только по одному группировочному признаку);

– комбинированные (каждая группа делится на подгруппы по внутривидовому признаку, которых может быть несколько).

В процессе группировки единицы совокупности для удобства предварительно ранжируются.Ранжирование – это упорядоченная запись значений показателей по возрастанию либо убыванию изучаемого признака.

В общем виде процесс группировки включает следующие этапы:

1) выбор группировочного признака, т. е. признака, на основе которого производится расчленение изучаемой совокупности на отдельные группы;

2) ранжирование совокупности по этому признаку;

3) определение величины интервала, которое может осуществляться двумя способами:

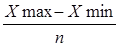

а) деление совокупности данных на группы с равными интервальными значениями (h) с использованием формулы Стерджеса:

h = ,

где Хmax – максимальное значение признака в изучаемой совокупности; Xmin – минимальное значение признака в изучаемой совокупности; n – число групп.

Далее формируют группы: в первую группу входят показатели от Xmin до (Xmin +h), во вторую – от (Xmin+h) до (Xmin +2h), в третью – (Xmin +2h) до (Xmin +3h) и т. д.;

б) деление совокупности данных на группы с неравными интервалами (возрастающими или убывающими): применяется при большой вариации и неравномерности распределения признака. При выборе размера интервала в данном случае руководствуются здравым смыслом и логикой;

4) определение количества единиц, входящих в каждую группу, и формирование аналитической таблицы для систематизации результатов анализа.

Пример 3.2.На основании приведенной ниже информации необходимо:

1) определить выручку от продажи товаров, а также сумму и уровень расходов на продажу в среднем по объединению;

2) составить группировочную таблицу, определяющую зависимость уровня расходов на продажу от товарооборота (с разбивкой: до 500 тыс. руб., от 501 до 1 000 тыс. руб.; от 1 001 до 1 500 тыс. руб.; от 1 501 до 2 000 тыс. руб.; свыше 2 001 тыс. руб.) и сделать выводы.

Государственное образовательное учреждение... Высшего профессионального образования... Красноярский государственный торгово экономический институт...

Если Вам нужно дополнительный материал на эту тему, или Вы не нашли то, что искали, рекомендуем воспользоваться поиском по нашей базе работ:

Группировка и ранжирование

Что будем делать с полученным материалом:

Если этот материал оказался полезным ля Вас, Вы можете сохранить его на свою страничку в социальных сетях:

Предмет, объект и метод экономического анализа

Экономический анализ представляет собой самостоятельную науку, имеющей свой предмет и объекты исследования, целевую направленность, метод и методику, способы и приемы для изучения т

Типология видов экономического анализа

Типология видов экономического анализа определяется, в первую очередь, его целями, методами, объектами и субъектами анализа, а также широтой информационного обеспечения экономическо

Информационное обеспечение экономического анализа

Информационное обеспечение экономического анализа – это система потоков нормативных, плановых, статистических, бухгалтерских и оперативных сведений, первичной документации, содержащей сведения о ре

Применение индексного метода при общем экономическом анализе

В рамках общего экономического анализа результатов деятельности организации при изучении динамики какого-либо показателя применение данного метода (который наряду с этим используетс

Прием детализации

Детализация – это разбиение (расчленение) анализируемых экономических явлений на составные элементы с целью выделения в них существенного и главного, что при сочета

Средние величины

В любой совокупности экономических явлений и процессов имеются различия между отдельными ее единицами, но одновременно с ними наблюдается нечто общее, объединяющее эту совокупность и характеризующе

Относительные величины

Относительные величины –это отношение абсолютных величин изучаемого явления друг к другу. Они могут выражаться в форме коэффициентов (при базе сравнения, равной 1) или в процентах

Показатели вариации

Для изучения степени колеблемости явления (т. е. степени отклонения ожидаемого значения от средней величины) во времени и пространстве используются показателя вариаци

Способы отражения аналитической информации

При оформлении результатов аналитического исследования хозяйственно-финансовой деятельности организаций используют табличные и графические способы отражения результатов анализа.

Та

Понятие, типы и задачи факторного анализа

В ходе общего анализа выявляются абсолютное и относительное изменение по исследуемому показателю. Далее в ходе углубленного изучения необходимо вскрыть причины, обусловившие образов

Приемы изучения прямой детерминированной факторной связи

Для количественного измерения конкретного воздействия факторов на результативные показатели, а следовательно, и выявления резервов роста результатов хозяйственно-финансовой деятельн

Прием цепных подстановок

Прием цепных подстановок является универсальным приемом изучения прямой детерминированной факторной связи, так как его применение возможно для изучения влияния факторов в моделях лю

Прием разниц

Прием разниц является разновидностью метода цепных подстановок и применяется для расчета факторов в тех случаях, когда результативный показатель можно представить в виде прои

Способ относительных разниц

Если исходные данные получены в виде процентов выполнения плана или темпов роста, то влияние факторов на результативный показатель можно определить с помощью другой разновидности метода разниц –

Di ·Урез.пок. i 0):100 %.

Таким образом, выявляется влияние искомого фактора (структуры реализации) на относительную величину результативного показателя (его уровень), например, изменение среднего уровня вал

Прием дифференциально-интегральных исчислений

Прием дифференциально-интегральных исчислений, являющийся приемом непоследовательного элиминирования, был изобретен учеными с целью ликвидации основного недостатка, присущего традиц

DА(Х) + DА(Y) ≈ DА.

Алгоритм расчета влияния факторов в мультипликативных трех факторных моделях:

1) исходная модель факторной системы: А = Х ·Y·

Прием балансовой увязки

Прием балансовой увязки представляет собой сопоставление взаимосвязанных экономических показателей хозяйственной деятельности и применяется с целью выявления и изме

Прием долевого участия

Прием долевого участия (или пропорционального деления прироста) применяется при кратном и смешанном типе детерминированных факторных моделей для детализации

Методы комплексной оценки

Экономической науке известны несколько способов детерминированной комплексной оценки деятельности предприятий: метод сумм, метод средней геометрической величины, метод коэффициен

Где j – номер предприятия, m – число предприятий.

Заключая характеристику метода суммы мест, целесообразно отметить тот факт, что применение этого метода возможно только при сравнительной оценке деятельности нескольких предприятий, так как предпол

Методы экспертных оценок

Возможным вариантом решения аналитических задач в условиях ограниченности базы исходной статистической информации или при новизне постановки этих задач является применение эвристических методов эко

Сущность и задачи стохастического моделирования

Задачи детерминированного факторного анализа (ДФА) нашли широкое применение в практике аналитической работы, однако детерминированный подход не позволяет учитывать влияние на резуль

Методы стохастического моделирования

Методы стохастического моделирования включают в себя корреляционно-регрессионный анализ, в результате которого будут рассчитаны коэффициенты ее тесноты и значимости (т. е. проведен

Библиографический список

1. Российская Федерация. Законы. Гражданский Кодекс Российской Федерации: в 3 ч. – М.: Юрайт–М, 2002. – 462 с.

2. Российская Федерация. Законы. О бухгалтерском учете : федер. закон от 21 н

Хотите получать на электронную почту самые свежие новости?

Подпишитесь на Нашу рассылку

Наша политика приватности обеспечивает 100% безопасность и анонимность Ваших E-Mail

,

,

Новости и инфо для студентов