Купонная облигация - раздел Образование, Основные черты рынка ценных бумаг Ставка Дисконтирования Неизменна

Продается Облигация Номинало...

Ставка дисконтирования неизменна

Продается облигация номиналом 1000, купонная ставка 15%, выплата % 1 раз в год. До погашения остаётся 5 лет. Требуемая норма доходности – 20%. Определить расчетную курсовую цену облигации:

Таким образом, искомая цена облигации будет равна:

125+104,17+86,8+72,34+462,16=850,47

В процентном выражении: 85,05%

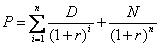

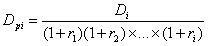

Формула может быть представлена в виде

P – цена облигации

D – купонный доход в денежных единицах

R – требуемая норма прибыли

или

где

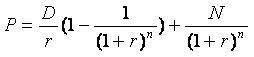

или:

Формула для определения стоимости облигации принимает вид:

Для приведённого выше примера цена облигации выглядит так:

Ставка дисконтирования меняется из года в год

Если ставка дисконтирования меняется, то надо найти продисконтированные денежные потоки для каждого года.

Формула такая:

- приведённая стоимость дохода i-ого года

- доход i-ого года

r – ставка дисконтирования

Пример:

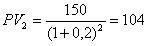

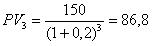

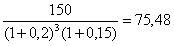

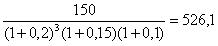

Продается облигация номиналом 1000, купонная ставка 15%, выплата % 1 раз в год. До погашения остаётся 5 лет. Требуемая норма: в течении первых 3-х лет 20%, 4-й 15%, 5-й 10%. Определить курсовую цену облигации.

Определим приведённую стоимость для платежей каждого года.

1-й год =

2-й год =

3-й год =

4-й год =

5-й год =

P = 917,56

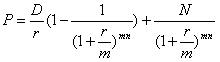

Процентный доход может выплачиваться несколько раз в год

m – число выплат % дохода в течении года

Пример:

Продается облигация номиналом 1000, купонная ставка 15%, выплата % 2 раза в год. До погашения остаётся 5 лет. Требуемая норма доходности – 20%. Определить расчетную курсовую цену облигации:

Процентный доход, когда облигация на неполное количество лет

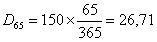

Если, когда срок на целый год, допустим 300 дней, 65 дней в руках продавца. Определить % доход покупателя и продавца.

Формула:

D - процентный доход за год или купонный период

Т – время, в течение которого облигация находилась в руках продавца или покупателя

Dt – процентный доход за время Т

Пример:

Доход покупателя:

Доход продавца:

Доход продавца получит покупатель, то цена облигации такая, чтобы продавец не понес ущерба. (тогда к цене 850 надо добавить 26,71)

Тогда Р = 850,429+26,71≈877.

(850 – это за 5 лет, что бы было более точно, то надо продисконтировать тот доход, который остался до погашения облигации)

Формула справедливой стоимости для нецелого числа лет:

Где k=T/365

N – целое число лет, включая нецелый год.

Т – число дней до выплаты первого купона.

Определить цену облигации для нашего примера:

Облигации с переменным купоном

Купонные облигации могут быть с переменной купонной ставкой, т.е. величина % дохода изменяется в зависимости от ситуации на финансовом рынке. Пример – облигация государственного сберегательного займа (ОГСЗ), облигация федерального займа с переменным купоном (ОФЗ-ПК).

Формула:

D1,2…n - процентный доход для каждого периода

R1,2…n – требуемая норма прибыли (ставка дисконтирования), ставка дисконтирования.

Пример:

Номинал – 1000, до погашения 3 года, % доход 2 раза в год, по первому купону – 20%, определить курсовую цену облигации.

Инвестор пришёл к выводу, что купонная ставка по облигации будет снижаться: 1-й год 20%, 2-й 18%, 3-й 15%, соответственно будет снижаться и требуемая норма прибыли по данному типу облигации: 1-й год 20%, 2-й 19%, 3-й 16%.

Основные черты рынка ценных бумаг... РЦБ его структура и функции... РЦБ источник финансирования экономики...

Если Вам нужно дополнительный материал на эту тему, или Вы не нашли то, что искали, рекомендуем воспользоваться поиском по нашей базе работ:

Купонная облигация

Что будем делать с полученным материалом:

Если этот материал оказался полезным ля Вас, Вы можете сохранить его на свою страничку в социальных сетях:

РЦБ – источник финансирования экономики

РЦБ – структурная часть финансового рынка в целом.

Финансовый рынок делится на:

Долгосрочный – (срок обращения больше года, а в США больше 9 месяцев) рынок капитала,

Организационная система РЦБ

Признаки:

¾ Сочетание различных видов ценных бумаг (выпускаемых государством и частными эмитентами).

¾ Наличие четко отлаженного механизма, обеспечивающего пе

Структура РЦБ

¾ Первичный

¾ Вторичный

РЦБ:

¾ Биржевой

¾ Внебиржевой (неорганизованный)

Концепция четырех рынков:

Государственное регулирование РЦБ

В соответствии с законом «О РЦБ» регулированием РЦБ занимается Федеральная служба по финансовым рынкам (ФСФР). Полномочия по регулированию РЦБ у государства (немецкая модель, кстати) и участников р

Эмитенты, инвесторы и посредники на РЦБ

Поставщики (инвесторы) и потребители (эмитенты) капитала.

¾ Поставщики: физические и юридические лица. Действуют от своего имени и за свой счет. Ценные бумаги инвестору прина

Брокеры

Брокер совершает деятельность по совершению гражданско-правовых сделок с ценными бумагами от имени и за счет клиент (может быть и от своего имени, но по договоренности с клиентом).

Заключа

Управляющие

Под деятельностью по управлению ценными бумагами признается осуществление юридическим лицом от своего имени в течение определенного срока доверительного управления преданными ему во владение

Клиринговые организации

Клиринговая деятельность – это деятельность по определению взаимных обязательств (сбор, сверка, корректировка информации по сделкам с ценными бумагами и подготовка бухгалтерских документов п

Депозитарии

Депозитарий занимается деятельностью по хранению сертификатов ценных бумаг, учету и переходу прав на ценные бумаги.

Лицо, пользующееся услугами депозитария – депонент.

Отношения м

Держатели реестра

Деятельностью по ведению реестра владельцев ценных бумаг признаются сбор, фиксация, обработка, хранение и предоставление данных, составляющих систему ведения реестра владельцев ценных бумаг.

Понятие ценной бумаги

В «Положении о выпуске и обращении ЦБ и фондовых биржах РСФСР», утвержденном Постановлением Правительства РСФСР 28 декабря 1991г. дана следующая формулировка:

Ценная бумага – денежн

Определения и сущность акций

Отличия акций от долговой ценной бумаги:

Формирование УК и организационное оформление АО. Цель каждого дополнительного выпуска акций – увеличение УК общества. Акция н

Обыкновенные акции

Права держателей обыкновенных акций:

Право голоса на собрании акционеров, которое может быть передано другому лицу. Преимущественное право купить акции дополнительных выпуск

Депозитарные расписки

Чтобы организовать обращение ЦБ за пределами страны-эмитента, депозитарные расписки, подтверждающие право на определенное количество ЦБ (осуществление права на акции в отрыве от самих акций).

Стоимость акции

Акции имеют

1) Номинал – лицевая стоимость. Имеет значение только при организации АО

2) Выкупная стоимость. Ее имеют отзывные привилегированные акции. Объявляют в момент выпуска а

Привилегированные акции

Чтобы определить цену акции, имеющей фиксированную величину дивиденда, необходимо найти приведенную стоимость всех дивидендов, которые будут выплачены инвестору:

Обыкновенные акции

Определить цену сложно, т.к.:

¾ Дивиденд по обыкновенным акциям заранее не объявляется

¾ На выплату идет только часть чистой прибыли, а другая используется для разви

Доходность акции

Если акция находилась у инвестора < 1 года, то считают доходность вот так:

R – доходность и

Государственные и муниципальные облигации

Ситуация дефицита бюджета. С помощью выпуска ценных бумаг покрывается дефицит бюджета, текущие расходы, платежи по предыдущим выпускам ценных бумаг, финансирование государственных проектов,

Цена облигаций

Номинальная цена – та величина в денежных единицах, которая обозначена на облигациях.

Эмиссионная цена – та цена, по которой происходит продажа облигаций их первым владельцам. (м.б. равна,

Бескупонная облигация

Цена бескупонной облигации может представляться, как купон облигации с нулевым размером купонных платежей (не правда ли, адский облом?).

Доходность облигаций

Текущая доходность:

R – текущая доходность

D –процентный доход в ден

Доходность к погашению

Внутренняя норма прибыли. Определяется методом последовательных приближений.

Пример:

Доход = 1000 у.е., Курсовая цена облигации – 930 руб., число лет – 5.

Доходность к погашению очередного купона

И сразу пример, чтобы не расслаблялись:

Облигации с N=1000 по цене 1100. Величина купона = 200, T = 182 дня (продолжительность купонного периода), до выплаты – 91 день. Опр

Реализованный процент

Теперь предположим, инвестор считает, что этот уровень доходности приемлем. Он оставляет облигацию у себя до погашения. Теперь его задача: не только посчитать купонные платежи, но и реинвестировать

Краткосрочные финансовые инструменты

Депозитные (ДС) и сберегательные сертификаты (СС)

ДС – новый вид. Первый выпуск – в США в 1961г.

Минимальный размер в США – 100 тыс $, но чаще выпускаются достоин

Реквизиты банка.

(На всякий случай) – жжот, не правда ли?

(например, ставка % за пользование вкладом)

Сертификаты могут иметь «корешки», хранящиеся в банке. Если нет корешка, то банк ведет

Цена и доходность ДС и СС

Они близки к краткосрочным и среднесрочным облигациям. По окончании срока действия, владелец получает сумму вклада и %. Если известна %-я ставка по сертификату, то сумма процентного дохода р

Коммерческие ценные бумаги

Выплатить определенную сумму денег в установленный срок взамен полученной суммы (по природе краткосрочные облигации, необеспеченные конкретным имуществом.).

Причина выпуска: легче бывает п

Векселя

Абстрактное долговое обязательство, не обусловленное, которое выдает право владельцу на требование обозначенной в векселе денежной суммы с лица, которое акцептовало (выдало) этот вексель.

Передача векселя на предъявителя.

За платёж по векселю м.б. дано поручительство третьим лицом – Авалистом. Аваль – это поручительство в виде гарантийной записи.

Реквизиты векселя:

Цена векселя

Тот же подход, что и для кратко/среднесрочных ценных бумаг (сертификатов).

Дисконтная ставка: rd = D/N * 360/T (1)

rd – дисконтная ставка.

D – величина дисконта, т

Доходность векселя

r = D/P * 365/T

Пример:

P = 9500, через 90 дней д.б. выплачена сумма 10000р. Определить дисконт и инвестиционную доходность векселя.

rd = 10000/N *

Права на подписку

Привилегия держателя обыкновенных акций купить акции нового выпуска по установленному курсу в течение определенного времени – право на подписку.

Если зафиксировано в уставе АО это преимуще

Биржевые индексы

Для анализа фондового рынка в прошлые периоды. На основе индексов можно судить о состоянии экономики страны, а инвесторы могут оценить состояние своего инвестиционного портфеля.

1-й: I Dow

Для 100 компаний

Также в расчет берутся только акции тех компаний, по которому продаются опционы на чикагской бирже опционов.

На NYSE.

INASDAQ

Акции обращаются на внебиржевом р

Размещение ценных бумаг

Предшествие: цена и объем выпуска, регистрация.

Чаще всего компания (фонд) синдикат.

Правильно подготовить и разместить могут только профессиональные участники фондового рынка.

Сделки с ценными бумагами

Классификация биржевых сделок:

1. Учет риска вып. сделки

Сделки:

1) Кассовые

2) Срочные. 1) Т + n

Т- день совершения сделки

n = 3 для РТ

Типы биржевых приказов

Сделки оформляют письменно в виде заявок/приказов.

Спецификация приказа. Предоставление простого векселя на всю сумму сделки. Маржа. Инвестор может открыть брокеру текущий счет на сумму, р

Хотите получать на электронную почту самые свежие новости?

Подпишитесь на Нашу рассылку

Наша политика приватности обеспечивает 100% безопасность и анонимность Ваших E-Mail

- приведённая стоимость дохода i-ого года

- приведённая стоимость дохода i-ого года - доход i-ого года

- доход i-ого года

Новости и инфо для студентов