рефераты конспекты курсовые дипломные лекции шпоры

- Раздел Промышленность

- /

- Рентабельность производства

Реферат Курсовая Конспект

Рентабельность производства

Рентабельность производства - раздел Промышленность, Организационно-правовые формы организации предприятия и основы предпринимательств. 8 Для Оценки Уровня Эффективности Работы Предприятия Получаемый Результат (Вало...

Для оценки уровня эффективности работы предприятия получаемый результат (валовой доход, прибыль) сопоставляется с затратами или используемыми ресурсами. Соизмерение прибыли с затратами означает рентабельность, или, точнее, норму рентабельности.

Норму рентабельности предприятия можно рассчитать по следующей формуле:

где V - объем продукции;

Ц - цена единицы продукции;

с/с - себестоимость единицы продукции;

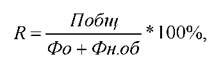

Фо - стоимость основных производственных фондов;

Ф н. об - стоимость нормируемых оборотных средств. Показатель рентабельности тесно связан с показателем прибыли (рентабельность производства - прибыльность предприятия), но в отличие от последнего является относительным, позволяющим оценить эффективность использования экономических ресурсов.

Экономическая сущность рентабельности

заключается в том, что она показывает сумму получаемой прибыли на рубль затрат. Различают рентабельность производства и рентабельность продукции.

Рентабельность производства - это получение прибыли с одного рубля производственных фондов.

где Побщ - прибыль общая (балансовая).

Рентабельность продукции - это получение прибыли с одного рубля текущих затрат.

где Пр - прибыль от реализации продукции.

В практике работы предприятий применяется ряд показателей рентабельности.

1.Рентабельность продукции можно рассчитать по всей реализованной продукции и по отдельным ее видам. В первом случае она определяется как отношение прибыли от реализации продукции к затратам на ее производство и реализацию. Рентабельность всей реализованной продукции рассчитывается и как отношение прибыли от реализации товарной продукции к выручке от реализации продукции; и, как, отношение балансовой прибыли к выручке от реализации продукции; и, как, отношение чистой прибыли к выручке от реализации продукции.

Показатели рентабельности всей реализованной продукции дают представление об эффективности текущих затрат предприятия и доходности реализуемой продукции.

Во втором случае определяется рентабельность отдельных видов продукции. Она зависит от цены, по которой продукция реализуется потребителю, и себестоимости по данному ее виду.

1. Рентабельность производственных фондов рассчитывается как отношение балансовой прибыли к среднегодовой стоимости основных производственных фондов и материальных оборотных средств. Этот показатель можно рассчитать и по чистой прибыли.

2. Рентабельность вложений в предприятие

определяется по стоимости имущества, имеющегося в его распоряжении. При расчете используются показатели балансовой и чистой прибыли. Стоимость имущества определяется по бухгалтерскому балансу. Кроме прибыли при расчете рентабельности вложений можно использовать выручку от реализации продукции. Этот показатель характеризует уровень продаж на 1 рубль вложений в имущество предприятия.

Рентабельность собственных средств предприятия определяется отношением чистой прибыли к его собственным средствам, определяемым по балансу.

Целесообразно рассчитать и отдачу долгосрочных финансовых вложений. Рентабельность долгосрочных финансовых вложений рассчитывается как отношение суммы доходов от ценных бумаг и долевого участия в других предприятиях к общему объему долгосрочных финансовых вложений. Полученный результат можно сравнить с рентабельностью производственных фондов. В ряде случаев он может быть выше, чем рентабельность производственных фондов.

Сущность налогов в условиях рыночной экономики. (Налогообложение предпринимательской деятельности)

Налогообложение регулируется Налоговым кодексом Российской Федерации (НК РФ), - часть первая от 31 июля 1998 г. № 146-ФЗ и часть вторая от 5 августа 2000 г. № 117-ФЗ.

Под налогом понимается обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства и (или) муниципальных образований.

В Российской Федерации устанавливаются следующие виды налогов и сборов: федеральные налоги и сборы, налоги и сборы субъектов Российской Федерации (далее - региональные налоги и сборы) и местные налоги и сборы (ст. 12 НК РФ).

Федеральными признаются налоги и сборы, устанавливаемые НК РФ и обязательные к уплате на всей территории Российской Федерации.

Региональными признаются налоги и сборы, устанавливаемые НК РФ и законами субъектов Российской Федерации, вводимые в действие в соответствии с НК РФ законами субъектов Российской Федерации и обязательные к уплате на территориях соответствующих субъектов Российской Федерации. При установлении регионального налога законодательными (представительными) органами субъектов Российской Федерации определяются следующие элементы налогообложения: налоговые ставки в пределах, установленных НК РФ, порядок и сроки уплаты налога, а также формы отчетности по данному региональному налогу. Иные элементы налогообложения устанавливаются НК РФ. При установлении регионального налога законодательными (представительными) органами субъектов Российской Федерации могут также предусматриваться налоговые льготы и основания для их использования налогоплательщиком.

Местными признаются налоги и сборы, устанавливаемые НК РФ и нормативными правовыми актами представительных органов местного самоуправления, вводимые в действие в соответствии с НК РФ нормативными правовыми актами представительных органов местного самоуправления и обязательные к уплате на территориях соответствующих муниципальных образований.

Местные налоги и сборы в городах федерального значения Москве и Санкт-Петербурге устанавливаются и вводятся в действие законами указанных субъектов Российской Федерации.

При установлении местного налога представительными органами местного самоуправления в нормативных правовых актах определяются следующие элементы налогообложения: налоговые ставки в пределах,

установленных НК РФ, порядок и сроки уплаты налога, а также формы отчетности по данному местному налогу. Иные элементы налогообложения устанавливаются НК РФ. При установлении местного налога представительными органами местного самоуправления могут также предусматриваться налоговые льготы и основания для их использования налогоплательщиком.

Не могут устанавливаться региональные или местные налоги и (или) сборы, не предусмотренные НК РФ.

К федеральным налогам и сборам относятся:

1) налог на добавленную стоимость;

2) акцизы на отдельные виды товаров (услуг) и отдельные виды минерального сырья;

3) налог на прибыль (доход) организаций;

4) налог на доходы от капитала;

5) подоходный налог с физических лиц;

6) взносы в государственные социальные внебюджетные фонды;

7) государственная пошлина;

8) таможенная пошлина и таможенные сборы;

9) налог на пользование недрами;

10) налог на воспроизводство минерально-сырьевой базы;

11) налог на дополнительный доход от добычи углеводородов;

12) сбор за право пользования объектами животного мира и водными биологическими ресурсами;

1 3) лесной налог;

1 4) водный налог;

1 5) экологический налог;

1 6) федеральные лицензионные сборы.

К региональным налогам и сборам относятся:

1) налог на имущество организаций;

2) налог на недвижимость;

3) дорожный налог;

4) транспортный налог;

5) налог с продаж;

6) налог на игорный бизнес;

7) региональные лицензионные сборы.

При введении в действие налога на недвижимость прекращается действие

на территории соответствующего субъекта Российской Федерации налога на имущество организаций, налога на имущество физических лиц и земельного налога.

К местным налогам и сборам относятся:

1) земельный налог;

2) налог на имущество физических лиц;

3) налог на рекламу;

4) налог на наследование или дарение;

5) местные лицензионные сборы.

Налог считается установленным лишь в том случае, когда определены налогоплательщики и элементы налогообложения, а именно:

• объект налогообложения;

• налоговая база;

• налоговый период;

• налоговая ставка;

• порядок исчисления налога;

• порядок и сроки уплаты налога.

Специальным налоговым режимом признается особый порядок исчисления и уплаты налогов и сборов в течение определенного периода времени, применяемый в случаях и в порядке, установленных НК РФ и принимаемыми в соответствии с ним федеральными законами.

При установлении специальных налоговых режимов элементы налогообложения, а также налоговые льготы определяются в порядке, предусмотренном НК РФ.

К специальным налоговым режимам относятся: упрощенная система налогообложения субъектов малого предпринимательства, единый налог на вмененный доход для определенных видов деятельности, система налогообложения в свободных экономических зонах, система налогообложения в закрытых административно-территориальных образованиях, система налогообложения при выполнении договоров концессии и соглашений о разделе продукции.

При взимании налогов действуют различные льготы: необлагаемый минимум, изъятие определенных элементов из обложения, освобождение от уплаты отдельных категорий налогоплательщиков, понижение налоговых ставок и др.

Предприятие или индивидуальный предприниматель могут работать по общей системе налогообложения, по упрощенной системе налогообложения (субъекты малого предпринимательства), по единому налогу на вмененный доход для определенный видов деятельности (см. табл.7,8). Объект налогообложения, ставки налога и льготы по основным налогам предприятий приведены в табл.9.

Что касается индивидуальных предпринимателей, Главой 23 НК РФ ставка налога на доходы физических лиц установлена в размере 1 3 процентов. Однако доходы, полученные предпринимателями в виде дивидендов, облагаются по ставке 6 процентов, а доходы, полученные в виде различных выигрышей и материальных выгод - по ставке 35 процентов.

В число плательщиков НДС включены индивидуальные предприниматели. Однако уплачивают этот налог только те, у которых в течение трех месяцев, предшествовавших очередному налоговому периоду (месяц), налоговая база без учета НДС и налога с продаж превысила 1 млн. рублей (аналогичная льгота предоставлена и организациям).

Главой 24 НК РФ установлено, что единым социальным налогом (взносом) по ставке 35,6 процента у индивидуальных предпринимателей будут облагаться выплаты, осуществляемые ими в пользу наемных работников по всем основаниям, Доходы от предпринимательской деятельности (за вычетом расходов) в размере до 1 00,0 тыс. руб. в год будут облагаться ЕСН по ставке 13 процентов. При доходе свыше 100,0 тыс. руб., но менее 300,0тыс. ЕСН будет определен в размере 22,8 тыс. рублей +12,8% с суммы, превышающей 100,0 тыс. рублей. Доходы свыше 300,0тыс.рублей, но менее 600,0 тыс. руб. будут облагаться по ставке 48,4 тыс. руб. + 6,4% с суммы превышения и т. д.

– Конец работы –

Эта тема принадлежит разделу:

Организационно-правовые формы организации предприятия и основы предпринимательств. 8

Строительство отрасль материального производства... Определение организации как субъект предпринимательской деятельности и как... Выделяют следующие принципы управления предприятием...

Если Вам нужно дополнительный материал на эту тему, или Вы не нашли то, что искали, рекомендуем воспользоваться поиском по нашей базе работ: Рентабельность производства

Что будем делать с полученным материалом:

Если этот материал оказался полезным ля Вас, Вы можете сохранить его на свою страничку в социальных сетях:

| Твитнуть |

Хотите получать на электронную почту самые свежие новости?

Подпишитесь на Нашу рассылку

Реклама

Информация в виде рефератов, конспектов, лекций, курсовых и дипломных работ имеют своего автора, которому принадлежат права. Поэтому, прежде чем использовать какую либо информацию с этого сайта, убедитесь, что этим Вы не нарушаете чье либо право.

© copyright 1999 - 2024 allRefs.net. Все права защищены. Страница сгенерирована за: 0.04 сек.

Новости и инфо для студентов