рефераты конспекты курсовые дипломные лекции шпоры

- Раздел Торговля

- /

- Затраты на оказание туристских услуг. Издержки на продвижение туристского продукта

Реферат Курсовая Конспект

Затраты на оказание туристских услуг. Издержки на продвижение туристского продукта

Затраты на оказание туристских услуг. Издержки на продвижение туристского продукта - раздел Торговля, Общая характеристика ресурсов предприятия. Особенности ресурсного обеспечения туристских предприятий Издержки На Производство Продукции Включают ...

Издержки на производство продукции включают в себя полный объём затрат живого и овеществлённого труда, затрат экономических ресурсов предприятия.

Виды и состав издержек предприятия см. на рис. 3.1.

Затраты на производство отечественных предприятий состоят из собственных денежных расходов, а издержки зарубежных фирм включают также часть нормальной прибыли.

В конечном счете уровень затрат на производство продукции (выполнение _вбот, оказание услуг) определяет эффективность деятельности предприятия.

Рис. 3.1. Виды и состав издержек предприятия

В издержки производства и реализации продукции включаются затраты, связанные с:

Ø непосредственным производством продукции (выполнением работ, оказанием услуг), обусловленные технологией и организацией производства;

Ø использованием природного сырья;

Ø подготовкой и освоением производства;

Ø проведением опытно-эксперементальных работ, изготовлением и _вляя_ождем моделей и образцов, выплатой авторских вознаграждений и т.п.;

Ø обслуживанием производственного процесса (обеспечение сырьём, материалами, топливом, энергией, инструментом, другими средствами и предметами труда, поддержанием производственных фондов в рабочем состоянии, выполнением санитарно-гигиенических требований);

Ø обеспечением нормальных условий труда и техники безопасности;

Ø управлением производством (содержанием работников аппарата управления, командировками, содержанием и обслуживанием технических средств управления, оплатой консультационных, информационных и аудиторских услуг, представительскими расходами и т.п.);

Ø подготовкой и переподготовкой кадров;

Ø отчислением на государственное и негосударственное страхование, _вляя_онное обеспечение, уплатой социального налога и др.

Совокупные затраты предприятия классифицируются по экономически элементам:

Ø материальные затраты;

Ø затраты на оплату труда (включая отчисления на социальные нужды);

Ø амортизация;

Ø прочие затраты.

Экономические элементы однородныпо своему экономическому содержанию.

Наибольший удельный вес всех расходов предприятий занимают затраты на производство продукции(выполнение работ, оказание услуг). Совокупность производственных затрат показывает, во что обходится предприятию изготовление выпускаемой продукции (выполнение работ, оказание услуг), т.е. составляет производственную себестоимость продукции.

Для успешной реализации (сбыта) произведённой продукции предприятие производит внепроизводственные (коммерческие) расходы, связанные с транспортировкой, упаковкой, хранением, рекламой товаров (работ, услуг).

Производственная себестоимость и коммерческие расходы составляют полную (коммерческую) себестоимостьпродукции (работ, услуг).

В экономическом элементе «Материальные затраты»для туристских предприятий (организаций) отражается стоимость:

а) покупных материалов, используемых в процессе производства туристского продукта для обеспечения нормального технологического процесса, или расходуемых на другие производственные и хозяйственные нужды (приобретение специальных бланков и документов таких как сток-билеты, бланки турпутёвок, туристских ваучеров и т.п.);

б) сумма затрат на содержание, ремонт и эксплуатацию оборудования, зданий, сооружений, специальных транспортных средств, обслуживающих туристов, других основных средств, малоценных и быстроизнашивающихся предметов и инвентаря и т.п., а также стоимость запасных частей для ремонта оборудования;

в) прав на услуги сторонних организаций, используемых для производства туристского продукта:

– по размещению и пребыванию туристов у организаций гостиничного бизнеса и иных организаций, оказывающих аналогичные услуги, а также у обладателей прав на такие услуги;

– по перевозке или транспортному обслуживанию туристов у организаций-перевозчиков и иных организаций, оказывающих аналогичные услуги, в частности, по договорам на приобретение блока мест в транспортном средстве (блок-чартерным договорам);

– по питанию у организаций общественного питания и иных организаций, оказывающих аналогичные услуги, а также у обладателей прав на такие услуги;

– по экскурсионному обслуживанию у экскурсионных бюро и иных организаций, оказывающих аналогичные услуги, в частности у организаторов круизов, _вфари, горных восхождений и т.п., а также у обладателей прав на такие услуги;

– по медицинскому обслуживанию, лечению и профилактике заболеваний у медицинских учреждений и организаций, санаториев, профилакториев и иных организаций, а также у обладателей прав на такие услуги;

– по визовому обслуживанию, а также иные затраты, связанные с _вляя_ождаем турпоездки;

– на услуги культурно-просветительского, культурно-развлекательного и спортивного характера у организаций культуры, спорта, и иных организаций, оказывающих такие услуги, а также у обладателей прав на такие услуги;

– на услуги по обязательному страхованию туристов и их имущества в период турпоездки;

– на услуги гидов-переводчиков, сопровождающих и иных обслуживающих туристов лиц и организаций;

– расходы на приобретение прав на иные услуги;

г) работ и услуг производственного характера, выполняемых сторонними организациями, в том числе – выполнения отдельных операций по производству туристского продукта, ремонта основных средств и прочее;

д) природного сырья, в том числе – отчисления на воспроизводство минерально-сырьевой базы, плата за воду, забираемую организациями из водохозяйственных систем;

е) приобретаемого со стороны топлива всех видов, расходуемого на технологические цели, выработку всех видов энергии (электрической, тепловой и др.), отопление зданий, транспортные работы по обслуживанию производства, выполняемые транспортом организации;

ж) покупной энергии всех видов (электрической, тепловой и др.), расходуемой на технологические, энергетические, двигательные и другие производственные и хозяйственные нужды туристской организации (затраты на производство электрической и других видов энергии, вырабатываемых самой организацией, а также трансформацию и передачу покупной энергии до мест её потребления включаются в соответствующие элементы затрат);

з) потерь от недостачи поступивших материальных ресурсов в пределах норм естественной убыли.

Стоимость материальных ресурсов, отражаемая по элементу «Материальные затраты», формируется исходя из цен на их приобретение (без учета налога на добавленную стоимость), наценок (надбавок), комиссионных вознаграждений, уплачиваемых посредническим и внешнеэкономическим организациям, стоимости услуг товарных бирж, включая брокерские услуги, таможенных пошлин, платы за транспортировку, хранение и доставку, осуществляемую сторонними организациями.

Затраты, связанные с доставкой (включая погрузочно-разгрузочные работы) материальных ресурсов транспортом и персоналом самого туристского предприятия, подлежат включению в соответствующие элементы затрат на производство (затраты на оплату труда, амортизация, материальные и прочие затраты).

В экономическом элементе «Затраты на оплату труда»для туристских предприятий (организаций) отражаются затраты на оплату труда основного производственного персонала организации, включая премии рабочим и служащим за производственные результаты, стимулирующие и компенсирующие выплаты, в том числе компенсации, выплачиваемые в установленных законодательством размере женщинам, находящимся в частично оплачиваемом отпуске по уходу за ребёнком до достижения последним определённого законодательством возраста, а также затраты на оплату труда не состоящих в штате организации работников, занятых в основной деятельности.

В состав затрат на оплату труда включаются:

а) выплаты заработной платы за фактически выполненную работу, исчисленные исходя из сдельных расценок, тарифных ставок и должностных окладов в соответствии с принятыми в организации формами и системами оплаты труда;

б) выплаты стимулирующего характера по системным положениям: премии (включая стоимость натуральных премий) за производственные результаты, в том числе вознаграждения по итогам работы за год, надбавки к тарифным ставкам и окладам за профессиональное мастерство, высокие достижения в труде и т.д.;

в) выплаты компенсирующего характера, связанные с режимом и условиями работы, в том числе: надбавки и доплаты к тарифным ставкам и окладам за работу в ночное время, сверхурочную работу, работу в многосменном режиме, за совмещение профессий, расширение зон обслуживания;

г) выплаты, предусмотренные законодательством Российской Федерации о труде, за непроработанное на производстве (неявочное) время: оплата очередных и дополнительных отпусков, компенсация за неиспользованный отпуск, оплата проезда к месту использования отпуска и обратно, включая оплату провоза багажа, работников организаций, расположенных в районах Крайнего Севера и приравненных к ним местностях, оплата льготных часов подростков, оплата перерывов в работе матерей для кормления ребёнка, а также оплата времени, связанного с прохождением медицинских осмотров и выполнением государственных обязанностей;

д) выплаты работникам, высвобождаемым из организаций в связи с их реорганизацией и сокращением численности (штатов);

е) единовременные вознаграждения за выслугу лет (надбавки за стаж работы по специальности в данном хозяйстве) в соответствии с действующим законодательством;

ж) выплаты, обусловленные районным регулированием заработной платы, в том числе: выплаты по районным коэффициентам и коэффициентам за работу в пустынных, безводных и высокогорных местностях, производимые в соответствии с действующим законодательством; надбавки к заработной плате, предусмотренные законодательством за непрерывный стаж работы в районах Крайнего Севера и приравненных к ним местностям, в районах Европейского Севера и других районах с тяжелыми природно-климатическими условиями;

з) оплата отпуска перед началом работы молодым специалистам, окончившим высшее или среднее специальное учебное заведение;

и) оплата в соответствии с действующим законодательством учебных отпусков, предоставляемых работникам организации, получающим первое специальное (профессиональное) образование соответствующего уровня в образовательных учреждениях, имеющих Государственную аккредитацию;

к) установленные законодательством доплаты в случае временной утраты трудоспособности до фактического заработка;

л) заработная плата по основному месту работы работникам, руководителям и специалистам организации во время их обучения с отрывом от работы в системе повышения квалификации и переподготовки кадров;

м) плата работникам-донорам за дни обследования, сдачи крови и отдыха, предоставляемого после каждого дня сдачи крови;

н) оплата труда студентов высших учебных заведений и учащихся средних специальных и профессионально-технических учебных заведений, проходящих производственную практику в туристских организациях, а также оплата труда учащихся общеобразовательных школ в период профессиональной ориентации;

о) оплата труда работников, не состоящих в штате организации, за выполнение ими работ по заключенным договорам гражданско-правового характера (включая договор подряда), если расчеты с работниками за выполненную ими работу производятся непосредственно самой туристской организацией;

п) другие виды выплат, регламентированные законодательством Российской Федерации;

р) отчисления на социальные нужды (в фонд социального страхования РФ, фонд обязательного медицинского страхования РФ и в пенсионный фонд РФ), объединённые в единый социальный налог, уплачиваемый организациями с заработной платы каждого работающего в отдельности.

В себестоимость туристского продукта не включаются выплаты работникам туристской организации в денежной и натуральной формах, а также затраты, связанные с их содержанием:

а) премии, выплачиваемые за счет средств специального назначения и целевых поступлений;

б) материальная помощь (в том числе безвозмездная материальная помощь _вботникам для первоначального взноса на кооперативное жилищное строительство, на частичное погашение кредита, предоставленного на индивидуальное жилищное строительство), беспроцентная ссуда на улучшение жилищных условий, обзаведение домашним хозяйством и иные социальные потребности;

в) оплата дополнительно предоставляемых по коллективному договору (сверх предусмотренных законодательством) отпусков работникам, в том числе женщинам, воспитывающим детей, оплата проезда членов семьи работника к месту использования отпуска и обратно (в соответствии с действующим законодательством для организаций, расположенных в районах Крайнего Севера и приравненных к ним местностях и в отдалённых районах Дальнего Востока);

г) надбавки к пенсиям, единовременные пособия уходящим на пенсию ветеранам труда, доходы (дивиденды, проценты), выплачиваемые по акциям и вкладам работников организации, компенсационные выплаты в связи с повышением розничных цен, производимых сверх размеров индексации доходов по решению Правительства Российской Федерации, компенсация удорожания стоимости питания в столовых, буфетах и профилакториях либо предоставление его по льготным ценам или бесплатно (кроме специального питания для отдельных категорий работников в случаях, предусмотренных законодательством);

д) оплата проезда к месту работы транспортом общего пользования специальными маршрутами, ведомственным транспортом (за исключением сумм, подлежащих отнесению на себестоимость продукции (работ, услуг));

е) оплата путёвок на лечение и отдых, экскурсий и путешествий, занятий в спортивных секциях, кружках, клубах, посещение культурно-зрелищных и физкультурных (спортивных) мероприятий, подписки и товаров для личного потребления работников, а также другие аналогичные выплаты и затраты, производимые за счет прибыли, остающейся в распоряжении туристской организации;

ж) другие виды выплат, не связанные непосредственно с оплатой за выполненные работы.

В экономическом элементе «Амортизация»для туристских предприятий (организаций) отражается:

а) сумма начисленной амортизации основных средств, исчисленных исходя из утверждённых в установленном порядке норм, в том числе сумма амортизации основных средств (помещений), предоставляемых бесплатно предприятиям общественного питания, обслуживающим трудовые коллективы, а также от стоимости помещений и инвентаря предоставляемых предприятиями медицинским учреждениям для организации медпунктов непосредственно на территории организации;

б) сумма начисленной амортизации нематериальных активов.

К экономическому элементу «Прочие затраты» в составе себестоимости продукции (работ, услуг) относятся:

а) налоги, сборы, платежи (включая обязательные виды страхования), отчисления в страховые фонды (резервы) и другие обязательные отчисления, производимые в соответствии с установленным законодательством порядком;

б) платежи за выбросы (сбросы) загрязняющих веществ;

в) вознаграждения за изобретения и рационализаторские предложения;

г) затраты на оплату процентов по полученным кредитам;

д) затраты на командировки;

е) подъёмные;

ж) плата сторонним организациям за пожарную и сторожевую охрану;

з) затраты за подготовку и переподготовку кадров;

и) затраты на организованный набор работников;

к) оплата услуг связи, вычислительных центров, банков, информационных, аудиторских и консультативных услуг (в том числе – по юридическим вопросам, связанным с осуществлением деятельности туристской организации, вопросам бухгалтерского учета, налогообложения, управления коммерческой деятельностью);

л) арендная плата в случае аренды отдельных объектов основных средств (или их отдельных частей);

м) другие затраты, входящие в состав себестоимости продукции (работ, услуг), но не относящиеся к ранее перечисленным элементам затрат.

Туристские предприятия, образующие ремонтный фонд для обеспечения в течение ряда лет равномерного включения затрат на проведение особо сложных видов ремонта основных средств в себестоимость продукции (работ, услуг), в составе элемента «Прочие затраты» отражают также отчисления в ремонтный фонд, определяемые исходя из балансовой стоимости основных производственных фондов и нормативов отчислений, утверждаемых в установленном порядке самими организациями.

В остальных случаях затраты на проведение всех видов ремонтов (текущих, средних, капитальных) основных производственных фондов включаются в себестоимость продукции (работ, услуг) по соответствующим элементам затрат (материальным затратам и затратам на оплату труда).

Затраты на платежи по страхованию имущества организаций, а также жизни и здоровья отдельных категорий работников и затраты связанные со сбытом (_вляя_зацией) продукции (работ, услуг) могут выделяться из состава элемента «Прочие затраты» в отдельные элементы.

Классификация затрат предприятия для целей налогообложения представлена в табл.3.1.

Таблица 3.1

Классификация затрат предприятия для целей налогообложения

| Вид затрат | Состав затрат |

| Затраты, включаемые в себестоимость продукции по элементам | – материальные затраты; – затраты на оплату труда (включая отчисления на социальные нужды; – амортизация; – прочие затраты |

| Смешанные затраты: часть их (в пределах нормы) включаются в себестоимость продукции, сверхнормативная часть покрывается за счет прибыли | – проценты за кредит; – командировочные расходы; – представительские расходы; – расходы на подготовку кадров; – расходы на рекламу; – образование страховых фондов |

| Затраты, относимые на финансовые результаты: счет «Прибыли и убытки» | – затраты по аннулированным заказам; – затраты на содержание законсервированных производственных мощностей; – судебные издержки и арбитражные расходы; – присуждённые штрафы, пени, неустойки; – убытки по списанию дебиторской задолженности; – потери от стихийных бедствий; – ряд налогов (на имущество, рекламу и др.) |

| Затраты, осуществляемые за счет чистой прибыли | – оплата смешанных затрат сверх норматива; – оплата процентов по просроченным ссудам; – затраты на социально-культурные мероприятия; – материальная помощь, подарки сотрудникам и т.п.; – расходы, связанные с эмиссией ценных бумаг; – ряд местных налогов (напр., торговый сбор); – образование различных фондов предприятия |

Для целей общего учета, а также для процедуры формирования цены смешанные затраты полностью относятся на себестоимость продукции (работ, услуг).

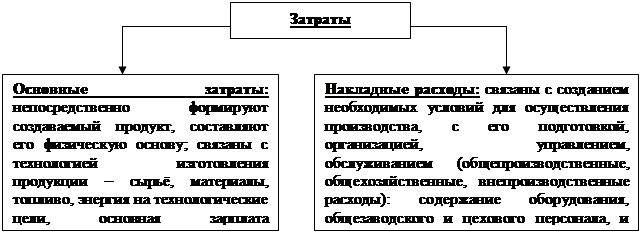

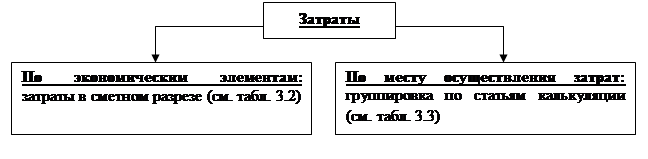

Общие виды классификации затрат на производство и реализацию продукции (работ, услуг) представлены на рис. 3.2–3.8.

Рис. 3.2. Классификация затрат по их функциональной роли

в формировании себестоимости продукции (работ, услуг)

В общем виде основные затраты (ОЗ) могут быть представлены формулой (3.7):

ОЗ = Моз + ЗПоз + ЭОоз, (3.7)

где Моз – стоимость материалов в составе основных затрат; ЗПоз – заработная плата в составе основных затрат; ЭОоз – затраты на эксплуатацию оборудования (_вшин, механизмов) в составе основных затрат.

В стоимости материалов учитываются затраты на приобретение сырья, материалов, полуфабрикатов, комплектующих изделий, непосредственно используемых при изготовлении товарной продукции (выполнении работ, оказании услуг). Их стоимость определяется по формуле (3.8):

Моз = Мосн + Мвсп, (3.8)

где Мосн – стоимость основных материалов; Мвсп – стоимость вспомогательных материалов.

К числу основных относятся материалы, расход которых может быть пронормирован и учтён при составлении спецификации на изготовление единичного объёма продукции (выполнения работ, оказания услуг).

Стоимость основных материалов определяется прямым счетом. Она прямо пропорциональна норме расхода материалов при изготовлении единичного объёма продукции (выполнения работ, оказания услуг), объёму выпущенной продукции (выполненных работ, оказанных услуг) и средневзвешенной цене поставки оцениваемых материалов.

Вспомогательными называются материалы, расход которых при изготовлении единичного объёма продукции (выполнения работ, оказания услуг) столь мал и неопределён, что он не может быть отражен в соответствующих натуральных нормах расхода. Поэтому стоимость вспомогательных материалов для целей планирования (разработки сметы затрат на производство) учитывается в процентах от стоимости основных материалов, используемых при изготовлении соответствующих видов продукции (выполнении работ, оказании услуг).

Заработная плата, учитываемая в составе основных затрат, – это основная заработная плата основных работников, начисленная за выполнение работ, связанных с выпуском товарной продукции (выполнением работ, оказанием услуг).

Затраты на эксплуатацию оборудования (машин и механизмов) _вляя_ождются по группам основных средств, непосредственно участвующих в процессе производства продукции (выполнении работ, оказании услуг) и рассчитываются по формуле (3.9):

ЭОоз= Эг + Эт + Эед + Эпр, (3.9)

где Эг – годовые затраты на эксплуатацию оборудования: амортизационные отчисления; Эт – текущие затраты на эксплуатацию оборудования, включая затраты на все виды регламентированных ремонтных работ; Эед – единовременные затраты на эксплуатацию оборудования, включая затраты, связанные с их перебазировкой; Эпр – прочие затраты, наличие которых позволяет эксплуатировать оборудование, например, затраты по обслуживанию путей рельсовых кранов.

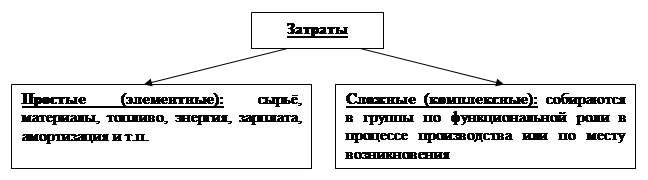

Рис. 3.3. Классификация затрат по способам их учета и группировки

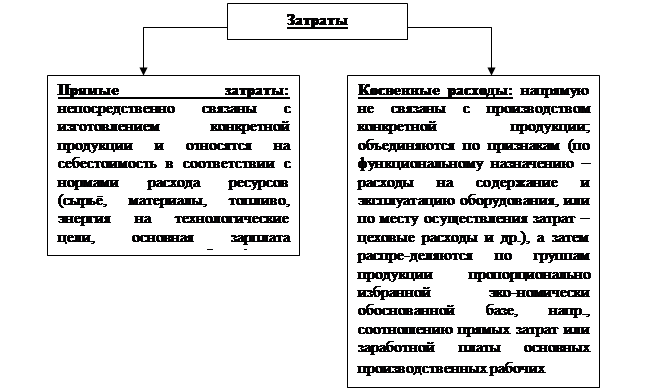

Рис. 3.4. Классификация затрат по способу включения их в себестоимость продукции (работ, услуг)

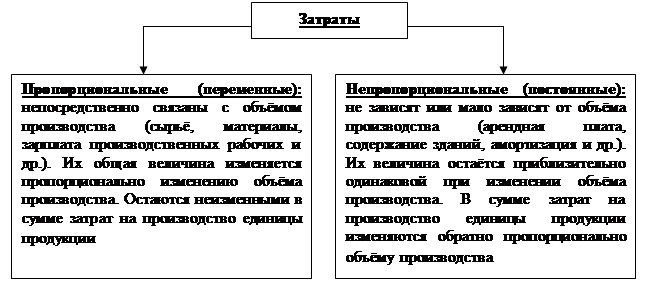

Рис. 3.5. Классификация затрат по степени зависимости от объёма производства продукции (работ, услуг)

Рис. 3.6. Классификация затрат по срокам использования их в производстве

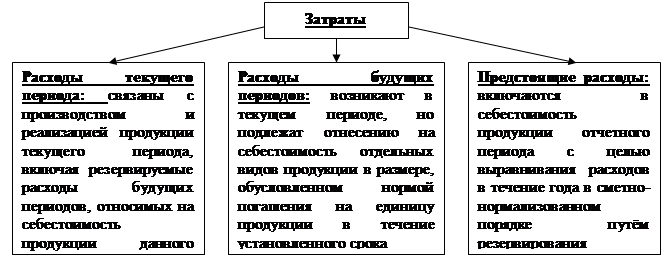

Рис. 3.7. Классификация затрат по времени их возникновения и отнесения на себестоимость продукции (работ, услуг)

Рис. 3.8. Классификация затрат по методам планирования, учета и распределения

Группировка затрат по экономическим элементам отражается в смете затратна производство и реализацию продукции. В ней концентрируются затраты по общности экономического содержания.

В смете собирается общий объём ресурсов, используемый в производственном процессе, – «Всего затрат на производство». Из этой суммы вычитаются затраты, не связанные с производством продукции (работы и услуги непроизводственной сферы, расходы будущих периодов и пр.) и определяется производственная себестоимость валовой продукции.

После учета изменения (прибавления или вычитания) остатков незавершенного производства определяется производственная себестоимость товарной продукции.

После добавления к производственной себестоимости товарной продукции внепроизводственных расходов, связанных с реализацией продукции (работ, услуг) и отчислением средств в вышестоящие организации образуется полная себестоимость товарной продукции.

Таблица 3.2

Смета затрат на производство и реализацию продукции на 20__г.

| Элементы сметы | План на 20__г. | В том числе по кварталам | |||

| I | II | III | IV | ||

| Сырьё и материалы (за вычетом возвратных отходов) Покупные полуфабрикаты и комплектующие изделия Вспомогательные материалы Топливо со стороны Энергия со стороны Основная и дополнительная заработная плата Социальный налог Амортизация Прочие расходы Всего затрат на производство Затраты на работы и услуги непроизводственного характера Изменение остатков расходов будущих периодов (уменьшение (–), увеличение (+)) Всего себестоимость валовой продукции Изменение себестоимости остатков незавершенного производства (прирост (–), уменьшение (+)) Производственная себестоимость товарной продукции Внепроизводственные расходы Полная себестоимость товарной продукции Объём товарной продукции в ценах реализации Прибыль (+), убытки (–) от производства товарной продукции Изменение себестоимости остатков нереализованной продукции (увеличение (–), уменьшение (+)) Себестоимость реализованной продукции Объём реализуемой продукции в ценах реализации Прибыль (+), убытки (–) от реализации продукции |

Классификация затрат по статьям калькуляции позволяет определить себестоимость единицы продукции, распределить затраты по ассортиментным _вляяпам, установить объём расходов по каждому виду работ, производственным подразделениям, аппарату управления.

Калькуляционный принцип группировки затрат лежит в основе построения плана счетов бухгалтерского учета. Отчетность также составляется и анализируется преимущественно по статьям калькуляции.

При группировке по калькуляционным статьям затраты объединяются по направлениям их использования, по месту их возникновения: непосредственно в процессе изготовления продукции (выполнения работ, оказания услуг), в обслуживании производства, в управлении предприятием и т.д.

В типовой калькуляции (рис. 3.3) затраты, отражаемые в первых семи статьях, осуществляются непосредственно на рабочем месте и прямо относятся на себестоимость каждого вида продукции в соответствии с нормой расхода. Оставшиеся статьи являются комплексными, отражающими перераспределенные на одно изделие косвенные затраты (табл. 3.4–3.6).

Таблица 3.3

Типовая группировка затрат по статьям калькуляции

| Статьи расходов | Виды себестоимости | ||

| 1. Сырьё и материалы 2. Возвратные расходы (вычитаются) 3. Покупные изделия и полуфабрикаты 4. Топливо и энергия на технологические цели 5. Основная заработная плата производственных рабочих 6. Дополнительная заработная плата производственных рабочих 7. Отчисления на социальные нужды 8. Расходы на подготовку и освоение нового производства 9. Расходы на содержание и эксплуатацию оборудования 10. Общепроизводственные (цеховые) расходы | Цеховая себестоимость | Производственная себестоимость | Полная себестоимость |

| 11. Общехозяйственные (общезаводские) расходы 12. Прочие производственные расходы 13. Потери от брака (только в фактических калькуляциях) | |||

| 14. Внепроизводственные расходы |

Таблица 3.4

Смета на содержание и эксплуатацию оборудования

| Наименование статей расходов | Всего на период | В том числе по элементам затрат | |||||||

| Материалы | Топливо со стороны | Энергия со стороны | Заработная плата | Отчисления на соц. Нужды | Амортизация | Прочие денежные расходы | Услуги других цехов | ||

| Амортизация производственного оборудования и транспортных средств | |||||||||

| Эксплуатация оборудования (кроме ремонта) | |||||||||

| Ремонт оборудования и транспортных средств | |||||||||

| Внутризаводское перемещение грузов | |||||||||

| Износ малоценного и быстроизнашиваемого оборудования, предметов и инвентаря | |||||||||

| Прочие расходы | |||||||||

| Всего расходов |

Таблица 3.5

Смета цеховых расходов

| Наименование статей расходов | Всего на период | В том числе по элементам затрат | |||||||

| Материалы | Топливо со стороны | Энергия со стороны | Заработная плата | Отчисления на соц. Нужды | Амортизация | Прочие денежные расходы | Услуги других цехов | ||

| Содержание административно-управленческого персонала цеха | |||||||||

| Содержание прочего цехового персонала | |||||||||

| Амортизация зданий, сооружений, инвентаря | |||||||||

| Содержание зданий, сооружений, инвентаря | |||||||||

| Ремонт зданий, сооружений, инвентаря | |||||||||

| Испытания, исследования, рационализаторство, изобретательство | |||||||||

| Охрана труда | |||||||||

| Износ малоценного и быстроизнашиваемого оборудования, предметов и инвентаря | |||||||||

| Прочие расходы | |||||||||

| Всего расходов |

Таблица 3.6

Смета общезаводских расходов

| Наименование статей расходов | Всего на период | В том числе по элементам затрат | |||||||

| Материалы | Топливо со стороны | Энергия со стороны | Заработная плата | Отчисления на соц. Нужды | Амортизация | Прочие денежные расходы | Услуги других цехов | ||

| А. Административно-управленческие расходы | |||||||||

| Оплата труда административно-управленческого персонала | |||||||||

| Командировки | |||||||||

| Охрана | |||||||||

| Прочие расходы | |||||||||

| Итого АУР | |||||||||

| Б. Общехозяйственные расходы | |||||||||

| Содержание прочего общезаводского персонала | |||||||||

| Амортизация основных фондов | |||||||||

| Содержание и ремонт зданий, сооружений, инвентаря | |||||||||

| Производство испытаний, опытов, содержание лабораторий | |||||||||

| Охрана труда | |||||||||

| Подготовка кадров | |||||||||

| Организационный набор рабочей силы | |||||||||

| Прочие расходы | |||||||||

| Итого общехозяйственных расходов | |||||||||

| Всего общезаводских расходов |

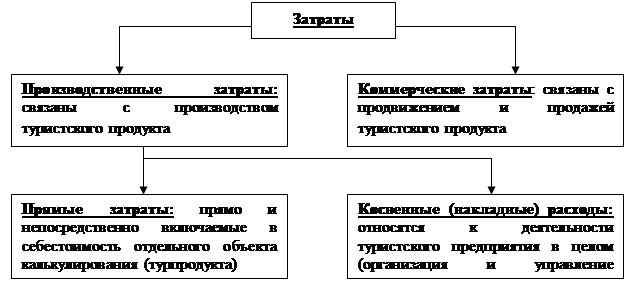

Объектом калькулирования себестоимости для туристских организаций является отдельный туристский продукт. В себестоимость туристского продукта включаются затраты, непосредственно связанные с его производством, продвижением и продажей.

Классификация затрат туристской организации по отношению к производственному процессу представлена на рис. 3.9.

Рис. 3.9. Классификация затрат туристской организации по отношению к производственному процессу

Туристским организациям в качестве типовой рекомендуется группировка производственных затрат,включаемых в себестоимость туристского продукта, по следующим статьям затрат:

– затраты на приобретение прав на услуги сторонних организаций, используемые при производстве туристского продукта;

– затраты, связанные с деятельностью производственного персонала;

– затраты подразделений туристской организации, участвующих в производстве туристского продукта;

– накладные расходы.

Под производственным персоналом понимаются работники, непосредственно занятые производством туристского продукта, как состоящие в штате организации, так и выполняющие работы по договорам гражданско-правового характера.

Туристская организация имеет право самостоятельно расширять номенклатуру статей затрат на производство туристского продукта.

В статью «Затраты на приобретение прав на услуги сторонних организаций, используемые при производстве туристского продукта»включаются затраты на приобретение в целях производства туристского продукта прав на услуги:

а) по размещению и проживанию у организаций гостиничного бизнеса и иных организаций, оказывающих аналогичные услуги, а также у обладателей прав на такие услуги;

б) по транспортному обслуживанию (перевозке) у организаций-перевозчиков и иных организаций, оказывающих аналогичные услуги, в частности – у организаторов чартерных программ, а также у обладателей прав на такие услуги;

в) по питанию у организаций общественного питания и иных организаций, оказывающих аналогичные услуги, а также у обладателей прав на такие услуги;

г) по экскурсионному обслуживанию у экскурсионных бюро и иных организаций, оказывающих аналогичные услуги, в частности, у организаторов круизов, сафари, горных восхождений и т.п., а также у обладателей прав на такие услуги;

д) по медицинскому обслуживанию, лечению и профилактике заболеваний у медицинских учреждений и организаций, у санаториев, профилакториев и иных организаций, оказывающих аналогичные услуги, а также у обладателей прав на такие услуги;

е) по визовому обслуживанию (а также иные затраты, связанные с _вляя_ождаем турпоездки);

ж) на услуги культурно-просветительского, культурно-развлекательного и спортивного характера у организаций культуры, спорта и иных организаций, оказывающих аналогичные услуги, а также у обладателей прав на такие услуги;

з) на услуги по страхованию туристов в период турпоездки, в том числе страхованию туристов от несчастных случаев и медицинскому страхованию в период турпоездки;

и) на услуги гидов-переводчиков, сопровождающих;

к) на иные услуги, используемые при производстве туристского продукта.

В статью «Затраты, связанные с деятельностью производственного персонала» включаются:

а) затраты на оплату труда производственного персонала, включая работников, выполняющих работы на основании договоров гражданско-правового характера;

б) отчисления на социальные нужды;

в) затраты, связанные со служебными разъездами производственного персонала в пределах пункта нахождения туристской организации или её структурного подразделения, включая затраты по использованию в служебных целях личного автотранспорта.

По статье «Затраты подразделений туристской организации, участвующих в производстве туристского продукта»отражаются затраты подразделений туристской организации, участвующих в производстве туристского продукта посредством выполнения отдельных видов работ, услуг. К числу таких подразделений туристской организации относятся гостиницы, дома отдыха, мотели, кемпинги, спортивные сооружения, специальный туристский транспорт и т.п. Определение себестоимости работ и услуг, выполняемых этими подразделениями туристской организации, производится согласно соответствующим отраслевым рекомендациям и инструкциям.

По статье «Накладные расходы» отражаются:

а) затраты, связанные с организацией производства туристского продукта:

– затраты на оплату труда работников аппарата управления и хозяйственных работников, включая сотрудников, выполняющих работы на основании договоров гражданско-правового характера, с отчислениями на социальные нужды;

– затраты на командировки, связанные с производственной деятельностью, включая затраты по оформлению заграничных паспортов и других выездных документов;

– затраты на содержание и обслуживание зданий и помещений административного и хозяйственного назначения, хозяйственных сооружений, механизмов, инвентаря, малоценных и быстроизнашивающихся предметов, в том числе затраты на коммунальные услуги, ремонт и техническое обслуживание;

– затраты на пожарную охрану зданий и помещений;

– затраты на сторожевую охрану зданий, инвентаря и другого имущества туристской организации;

– затраты, связанные с арендой зданий, помещений и другого имущества, используемого туристской организацией в административно-управленческих и хозяйственных целях;

– затраты на транспортное обслуживание деятельности работников туристской организации, в том числе затраты на содержание и эксплуатацию служебного автотранспорта, включая затраты на ремонт и техническое обслуживание автотранспорта, содержание гаражей, затраты, связанные с арендой автотранспорта, гаражей и мест стоянки автомобилей, затраты на использование в служебных целях личного автотранспорта, прочие эксплуатационные затраты, а также затраты на найм в служебных целях автотранспорта у сторонних организаций (в том числе такси при наличии документов, подтверждающих затраты);

– затраты на содержание и эксплуатацию вычислительной техники и оргтехники, средств сигнализации, а также других технических средств управления, в том числе затраты на ремонт и техническое обслуживание;

– прочие затраты, включая оплату услуг сторонних организаций по управлению туристской организацией в тех случаях, когда штатным расписанием организации или должностными инструкциями не предусмотрены те или иные функции управления производством;

б) амортизационные отчисления на полное восстановление основных средств по установленным нормам;

в) амортизация нематериальных активов;

г) амортизация малоценных и быстроизнашивающихся предметов, инструментов и инвентаря;

д) затраты некапитального характера, связанные с совершенствованием технологии и организации производства;

е) затраты, связанные с освоением новых туров, включая стажировку по иностранному языку работников в странах, в которых у организации, занимающейся туристской деятельностью, организуются туры на основании налаженного делового сотрудничества и контактов, а также в странах, граждане которых принимаются туристской организацией в качестве туристов;

ж) оплата услуг связи, в том числе телефонной, местной, мобильной, телетайпной, диспетчерской, факсимильной, телеграфной, почтовой и др., Internet, а также затраты на содержание и эксплуатацию средств связи, в том числе затраты на ремонт и техническое обслуживание;

з) затраты на приобретение специальных бланков и документов (сток-билетов, бланков турпутёвок, ваучеров, бланков учета и отчетности), прейскурантов, памяток и т.п., канцелярских принадлежностей, периодических изданий и соответствующей литературы, необходимых для целей производства и управления, а также на оплату типографских и переплётных работ;

и) оплата услуг банков по обслуживанию счетов туристской организации, электронных расчетов посредством пластиковых карт (кредитных и дебетовых), по операциям, связанным с обращением денежных документов, по торгово-комиссионным и аналогичным операциям, платежи по процентам за предоставленные кредиты банков (кроме просроченных и отсроченных ссуд и кредитов на осуществление капитальных вложений и инвестиций);

к) затраты, связанные с оплатой процентов по кредитам поставщиков за приобретение товарно-материальных ценностей, проведение работ и оказание услуг;

л) затраты на оплату информационных, аудиторских, консультативных услуг, в том числе по юридическим вопросам, связанным с осуществлением деятельности туристской организации, вопросам бухгалтерского учета, налогообложения, управления коммерческой деятельностью;

м) затраты, связанные с подготовкой и переподготовкой кадров;

– плата за обучение и повышение квалификации на основе договоров с профессиональными образовательными учреждениями РФ, имеющими соответствующую лицензию и аккредитацию, а также зарубежными учебными заведениями и образовательными учреждениями;

– законодательно установленные выплаты работникам по основному месту _вботы во время их обучения с отрывом от производства, включая оплату отпусков с сохранением заработной платы и проезда к месту учебы и обратно лицам, получающим первый раз образование соответствующего уровня в образовательных учреждениях, имеющих государственную аккредитацию;

н) затраты на организованный набор работников, в том числе затраты, связанные с оплатой услуг сторонних организаций по подбору кадров;

о) затраты по содержанию и эксплуатации помещений, бесплатно предоставляемых предприятиям общественного питания (как состоящих, так и не состоящих на балансе туристской организации), обслуживающим работников туристской организации (включая амортизационные отчисления, проведение всех видов ремонта помещения, расходы на освещение, отопление, водоснабжение, электроснабжение, а также топливо для приготовления пищи);

п) затраты на охрану труда и технику безопасности, включая затраты, связанные с приобретением аптечек и медикаментов, средств наглядной агитации, по предупреждению несчастных случаев и заболеваний, расходы на улучшение условий труда, обеспечение санитарно-гигиенических и бытовых условий;

р) платежи по обязательному страхованию в соответствии с порядком, установленным законодательством РФ или страны нахождения туристской организации, по страхованию финансовых рисков туристской деятельности, а также добровольному страхованию имущества туристской организации, её гражданской и профессиональной ответственности;

с) отчисления в ремонтный фонд или резерв на ремонт основных фондов;

т) представительские расходы, связанные с производственной деятельностью туристской организации по приёму (в том числе вне места нахождения туристской организации) и обслуживанию представителей других организаций, включая иностранных, прибывших на переговоры с целью установления и поддержания взаимовыгодного сотрудничества, а также участников, прибывших на заседания совета (правления) туристской организации и её ревизионной комиссии (к представительским относятся расходы, связанные с проведением официального приёма представителей (участников), их транспортным обеспечением, посещением культурно-зрелищных мероприятий, буфетным обслуживанием во время переговоров и мероприятий культурной программы, оплатой услуг переводчиков, не состоящих в штате туристской организации);

у) отчисления в специальные отраслевые и межотраслевые внебюджетные фонды, производимые в соответствии с установленным законодательством порядком;

ф) налоги, сборы, платежи и другие обязательные отчисления, которые в соответствии с установленным законодательством порядком подлежат отнесению на себестоимость;

х) прочие затраты, связанные с производством туристского продукта, в частности, затраты, связанные с технологическими потерями, возникающими из-за невостребованности туристами части услуг, права на которые приобретаются партиями, блоками и иными неразделяемыми комплексами для целей производства туристского продукта, в частности, услуг по фрахтованию всей или части вместимости транспортного средства (чартер) у перевозчика или иного организатора чартерных программ, по приобретению блока мест в транспортном средстве (блок-чартер), выполняющем чартерный или регулярный рейс, по размещению и проживанию у организаций гостиничного бизнеса, таможенным или иным законодательно установленным оформлением туристских продуктов материальных и иных ресурсов, приобретаемых у иностранных туристских фирм или иных организаций, а также в случае формирования тура за пределами РФ, _вляя_ождающеегося вывозом с территории России, входящих в его состав услуг, материальных и иных ресурсов.

Права на услуги сторонних организаций, приобретённые для формирования туристского продукта, но не использованные для этих целей из-за невостребованности туристами, могут продаваться туристскими организациями как отдельные права на услуги по туристскому обслуживанию обособленно от туристского продукта.

К коммерческим затратам, связанным с продвижением и реализацией туристского продукта, относятся:

а) затраты, связанные с деятельностью точек реализации (турагентств) в качестве подразделений туристской организации, как выделенных на отдельный баланс, так и необособленных:

– затраты на оплату труда работников точек реализации (турагентств), включая работников, выполняющих работы на основании договоров гражданско-правового характера;

– отчисления на социальные нужды;

– затраты, связанные со служебными разъездами работников точек реализации (турагентств) в пределах пункта нахождения туристской организации или её структурного подразделения, включая затраты по использованию личного автотранспорта в служебных целях;

– затраты на содержание и эксплуатацию зданий и помещений, занимаемых точками реализации (турагентствами), в том числе затраты на коммунальные услуги, ремонт и техническое обслуживание;

– затраты, связанные с арендой зданий и помещений, занимаемых точками реализации (турагентствами), а также других основных средств, предназначенных для функционирования точек реализации;

– затраты на содержание и эксплуатацию оборудования и служебного автотранспорта, обслуживающего персонал точек реализации (турагентств);

– затраты на приобретение специальных бланков и документов (сток-билетов, бланков турпутёвок, ваучеров, бланков учета и отчетности), канцелярских принадлежностей, специальной литературы, необходимых для функционирования точек реализации (турагентств);

– оплата услуг банков по обслуживанию счетов точек реализации (турагентств), если туристская организация открывает соответствующие самостоятельные счета;

– амортизационные отчисления по основным средствам, нематериальным активам, малоценным и быстроизнашивающимся предметам, инструментам и инвентарю, используемым для функционированием точек реализации (турагентств);

– представительские расходы, связанные с функционирования точек реализации (турагентств);

– доля затрат по управлению туристской организации в целом, относящаяся к функционирования точек реализации (турагентств);

(в случае выделения точки реализации (турагентства) на отдельный баланс затраты, связанные с её деятельностью, для целей калькулирования себестоимости туристского продукта не структурируются по составу, а представляют собой отдельную статью; при этом необходимо обеспечить получение информации о структуре данных затрат в поэлементном разрезе).

б) затраты на комиссионные, агентские и иные вознаграждения сторонним организациям (турагентствам), оказывающим туристской организации коммерческие услуги;

в) затраты труда работников туристской организации, непосредственно занимающихся продвижением туристского продукта, а также соответствующими отчисления на социальные нужды;

г) затраты на рекламу (целенаправленное информационное воздействие на потребителя для продвижения туристских продуктов на рынки сбыта), к которым относятся:

– затраты на разработку и издание рекламной продукции (иллюстрированных каталогов, прейскурантов, брошюр, альбомов, проспектов, плакатов, афиш, рекламных писем, открыток и т.д.);

– затраты на разработку и изготовление эскизов и этикеток, образцов оригинальных и фирменных пакетов, приобретение и изготовление рекламных сувениров;

– затраты на рекламные мероприятия, проводимые с использованием средств массовой информации (объявления в печати, объявления и передачи на радио и телевидении);

– затраты на световую и иную наружную рекламу;

– затраты на приобретение, изготовление, копирование, дублирование и демонстрацию рекламных кино-, видео-, диафильмов и т.п.;

– затраты на изготовление стендов, муляжей, рекламных щитов, указателей и др.;

– затраты на хранение, экспедирование и таможенное оформление рекламных материалов;

– затраты на проведение иных рекламных материалов;

д) затраты на организацию или участие в выставках, направленных на продвижение туристского продукта.

В фактической себестоимости туристского продукта дополнительно учитываются:

а) затраты по возмещению вреда, причинённого работникам увечьем, профессиональным заболеванием или иным повреждением здоровья, связанным с исполнением ими трудовых обязанностей, при осуществлении выплат по возмещению указанного вреда в порядке и на условиях, предусмотренных законодательством РФ;

б) выплата работникам, высвобождаемым из туристской организации в связи с её реорганизацией, сокращением численности работников и штатов.

Соотношение отдельных элементов затрат себестоимости составляет структуру себестоимости, на которую в туристическом бизнесе оказывают влияние следующие факторы:

Ø состояние национальной и региональной экономики, инфляционный процесс, налоги;

Ø ужесточение конкурентной борьбы и, соответственно, потребность в увеличении затрат на поддержание высокого уровня конкурентоспособности туристского продукта, на рекламу туристских продуктов и самого туристского предприятия;

Ø поведение клиентов, конкурентов и партнёров (предприятий туриндустрии);

Ø состояние кредитно-денежной и платёжной дисциплины;

Ø совершенствование структуры управления;

Ø внедрение квалифицированного менеджмента и др.

Структуру себестоимости продукции (работ, услуг) характеризуют показатели:

Ø соотношение между живым и овеществлённым трудом;

Ø доля отдельного элемента или статьи затрат в общей себестоимости;

Ø соотношение между постоянными и переменными затратами, между основными и накладными, производственными и коммерческими, прямыми и косвенными расходами и др.

Управление издержками туристского предприятия необходимо для:

Ø максимизации прибыли предприятия;

Ø улучшения финансового состояния предприятия;

Ø повышения конкурентоспособности предприятия и его туристских продуктов;

Ø снижения риска банкротства предприятия.

Процесс управления издержками производства и реализации турпродукта включает в себя:

Ø организацию информационного обеспечения в соответствии с содержанием, составом и структурой издержек на производство и реализацию туристского продукта;

Ø общий и частный анализ издержек на производство и реализацию туристского продукта в динамике и за текущий период времени;

Ø оценку внешних и внутренних условий функционирования туристского предприятия;

Ø прогнозирование размера и уровня предстоящих затрат предприятия различными методами;

Ø нормирование расходов в разрезе калькуляционных статей затрат;

Ø доведение планового уровня затрат до ответственных исполнителей (руководителей структурных подразделений);

Ø совершенствование системы учета издержек на производство и реализацию туристского продукта.

Важнейшим элементом системы управления издержками производства _вляяется процесс совершенствования их учета.Принятию правильных управленческих решений содействует организация учета по системе «директ-костинг»: системе учета, базирующейся на разделении общих затрат на постоянные и переменные (учет ограниченной или сокращенной себестоимости).

Основные особенности и преимущества системы учета «директ-костинг»:

Ø планирование только переменных затрат для целей оперативного управления;

Ø отслеживание зависимости финансовых результатов от издержек и объёма производства и продаж турпродукта;

Ø позволяет определение туристских продуктов с низкой рентабельностью и отказ от их производства, установление предела изменения цены;

Ø создание условий для повышения эффективности оперативного контроля над величиной постоянных издержек предприятия.

Еще одним важным аспектом управления издержками на туристском предприятии является организация системы их учета по месту возникновения и уровню ответственности.

– Конец работы –

Эта тема принадлежит разделу:

Общая характеристика ресурсов предприятия. Особенности ресурсного обеспечения туристских предприятий

Тема Предприятие как субъект и объект предпринимательской деятельности... Предприятие как субъект предпринимательской деятельности... Предприятие как социально экономическая система...

Если Вам нужно дополнительный материал на эту тему, или Вы не нашли то, что искали, рекомендуем воспользоваться поиском по нашей базе работ: Затраты на оказание туристских услуг. Издержки на продвижение туристского продукта

Что будем делать с полученным материалом:

Если этот материал оказался полезным ля Вас, Вы можете сохранить его на свою страничку в социальных сетях:

| Твитнуть |

Хотите получать на электронную почту самые свежие новости?

Подпишитесь на Нашу рассылку

Реклама

Информация в виде рефератов, конспектов, лекций, курсовых и дипломных работ имеют своего автора, которому принадлежат права. Поэтому, прежде чем использовать какую либо информацию с этого сайта, убедитесь, что этим Вы не нарушаете чье либо право.

© copyright 1999 - 2024 allRefs.net. Все права защищены. Страница сгенерирована за: 0.037 сек.

Новости и инфо для студентов