рефераты конспекты курсовые дипломные лекции шпоры

- Раздел Торговля

- /

- Общая характеристика ресурсов предприятия. Особенности ресурсного обеспечения туристских предприятий

Реферат Курсовая Конспект

Общая характеристика ресурсов предприятия. Особенности ресурсного обеспечения туристских предприятий

Общая характеристика ресурсов предприятия. Особенности ресурсного обеспечения туристских предприятий - раздел Торговля, Введение Тема 1. Предприятие Как Субъект И Объект Предпринимательско...

Введение

Тема 1. Предприятие как субъект и объект предпринимательской деятельности

1. Предприятие как субъект предпринимательской деятельности

2. Предприятие как социально-экономическая система

3. Туризм как отрасль народного хозяйства, нормативно-законодательная база его функционирования

4. Общая характеристика туроператорской деятельности и туроператорских предприятий

5. Турагентская деятельность как частный случай товарного посредничества в рыночной экономике, турагентские предприятия

Тема 2. Ресурсы предприятия

1. Общая характеристика ресурсов предприятия. Особенности ресурсного обеспечения туристских предприятий

2. Капитал и имущество туристского предприятия

3. Основной капитал туристского предприятия. Износ, амортизация и показатели использования основных средств предприятия

4. Оборотный капитал туристского предприятия. Состав, классификация, структура, нормирование оборотных средств. Показатели их использования

5. Трудовые ресурсы туристского предприятия, показатели их использования

6. Финансы туристского предприятия, их функции и источники образования. Финансовый механизм. Налогообложение

Тема 3. Производственно-сбытовая деятельность предприятия Услуги, оказываемы туроператорскими и турагентскими предприятиями, их качество и конкурентоспособность

1. Затраты на оказание туристских услуг. Издержки на продвижение туристского продукта

2. Доходы предприятия. Формирование цен на продукцию. Финансовый результат деятельности туроператорских и турагентских Предприятий

Тема 4. Организация производства

1. Производственный процесс и принципы его организации. Производственная структура туристского предприятия

2. Управление предприятием

Тема 5. Факторы развития туристского предприятия

1. Инновационная деятельность на предприятии

2. Инвестиционная политика предприятия

Тема 6. Экономическая деятельность туристского предприятия

1. Планирование на предприятии

2. Финансовая деятельность предприятия

3. Учет и отчетность на предприятии

4. Аналитическая деятельность на предприятии

Библиографический список

ВВЕДЕНИЕ

Дисциплина «Экономика предприятий туризма» – одна из базовых в программе подготовки студентов по специальности «Экономика и управление на предприятии» в отрасли туризма. Именно в ходе её изучения студенты начинают овладевать искусством эффективного предпринимательства, позволяющего не только грамотно использовать, но и успешно увеличивать объём привлекаемых для выпуска товаров и оказания услуг производственных ресурсов, неуклонно максимизируя финансовый результат работы предприятия.

Основными задачами дисциплины «Экономика предприятий туризма» являются:

– получение теоретических и практических знаний об экономике предприятий туризма, об их специфике;

– приобретение навыков принятия решений, направленных на достижение эффективных результатов работы туристских организаций, выполнения социально-экономических задач различной сложности;

– умение использовать передовой опыт работы российских и зарубежных туристских организаций.

Настоящее учебное пособие разработано в соответствии с Государственным образовательным стандартом и содержит конспективное изложение учебного материала, сгруппированного по 6 темам.

Первые части каждой темы и каждого её раздела посвящены общим вопросам экономики предприятия. Затем рассматриваются отраслевые особенности работы туристских организаций, обусловленные:

– отраслевым законодательством;

– трудоёмким характером производственного процесса на туроператорских и турагентских предприятиях;

– стандартно небольшой мощностью организаций отрасли;

– характером услуг, оказываемых туристскими предприятиями, и особенностями организации производственного процесса на них.

Следует отметить, что отраслевые особенности туристских организаций в части формирования финансового результата их деятельности или калькулирования затрат на производство и реализацию услуг, рассматриваются отдельно для туроператоров и турагентов.

Дисциплина «Экономика предприятий туризма» в теоретико-методологическом плане связана с такими дисциплинами, как «Экономическая теория» и «Экономика отрасли (туризма)». Она является фундаментом для последующего изучения студентами-экономистами таких специальных дисциплин, как «Бухгалтерский учет», «Финансы и кредит», «Организация производства», «Планирование на предприятии» и «Анализ финансово-хозяйственной деятельности предприятий» (в туризме).

ТЕМА 1. ПРЕДПРИЯТИЕ КАК СУБЪЕКТ И ОБЪЕКТ ПРЕДПРИНИМАТЕЛЬСКОЙ ДЕЯТЕЛЬНОСТИ

Предприятие как субъект предпринимательской деятельности

Основные виды предпринимательства: – производственное: Ø производство товаров и услуг;Предприятие – это коммерческая организация, основной целью которой является получение прибыли.

ü экономичность: достижение заданных результатов при минимальных затратах или обеспечение наибольших результатов при определённой величине… ü финансовая устойчивость: возможность проведения необходимых платежей в… ü получение прибыли: производство и реализация продукции количественно и качественно должны быть организованы…Вопросы для самопроверки

1. Дать общую характеристику предприятию как субъекту предпринимательской деятельности. Охарактеризовать основные типы предприятий в РФ.

2. Охарактеризовать общие и отличительные черты юридических и физических лиц как субъектов предпринимательской деятельности.

3. Охарактеризовать отличительные черты организационно-правовых форм коммерческих организаций в Российской Федерации.

Предприятие как социально-экономическая система

Внешняя среда предприятия, непосредственно определяющая эффективность и целесообразность его работы, – это потребители продукции, поставщики…Вопросы для самопроверки

1. Охарактеризовать внешнюю и внутреннюю среду предприятия.

2. Охарактеризовать предприятие как социально-экономическую систему.

3. Дать общую характеристику основных функций предприятия.

Туризм как отрасль народного хозяйства, нормативно-законодательная база его функционирования

Основным видом деятельности предприятия является деятельность, которая вносит наибольший вклад в добавленную стоимость предприятия, т.е.… Второстепенным видом деятельности является любая другая деятельность… Вспомогательные виды деятельностинаправлены исключительно на содействие выполнению главной производственной…Вопросы для самопроверки

1. Охарактеризовать туризм как вид экономической деятельности.

2. Прокомментировать существующие формы и разновидности туризма.

3. Дать обобщенную характеристику международной и национальной законодательной базы туристской деятельности и туризма на современном этапе.

Общая характеристика туроператорской деятельности и туроператорских предприятий

Туроператорская деятельность– деятельность по формированию, продвижению и реализации туристского продукта, осуществляемая юридическим лицом.

Предприятия, осуществляющие туроператорскую деятельность, называются туроператорскими предприятиями (туроператорами).

Тур– комплекс услуг по размещению, перевозке, питанию туристов, экскурсионные услуги, услуги гидов-переводчиков и другие услуги, предоставляемые туристам в зависимости от целей путешествия.

Туристский продукт – это комплекс отдельных туристских услуг, которые взятые вместе делают возможным пребывание туристов в определённом месте или его поездку, и потому только взятые вместе могут удовлетворять потребностям клиента, т.е. приносить пользу (выгоду).

Туристский продукт– это право на тур, предназначенное для продажи и содержащий как минимум 3 основных компонента, составляющих турпакет (рис. 1.15).

Рис. 1.15. Состав турпакета

Место назначения– главный элемент турпакета, который определяется желанием потребителя туристских услуг, т.е. – потенциальным туристом. Место назначения не может быть изменено или перенесено без его согласия.

Транспорт– в качестве элемента турпакета определяется и выбирается исполнителем заказа – туристским предприятием. В зависимости от видов и форм туризма в турпакете могут использоваться различные транспортные средства (рис. 1.16).

Рис. 1.16. Общая характеристика туристского транспорта

Стоимость транспорта, как правило, составляет наибольший удельный вес во всей стоимости туристских услуг. Чем более комфортабельный и скоростной вид транспорта обслуживает туриста, тем выше стоимость турпакета.

Размещение– элемент турпакета, окончательный выбор которого осуществляется исполнителем заказа исходя из потребностей потенциального туриста. Средство размещения –это любой объект, который регулярно (или однократно) предоставляет туристам средство для ночевки.

Группы средств размещения туристов:

Ø коллективные;

Ø индивидуальные.

Комфортность и стоимость средств размещения различаются в зависимости от категории обслуживания клиентов.

К дополнительным элементам турпакета, включаемым в его состав по согласию (желанию) туриста, относятся трансфер, питание, экскурсионные услуги и др.

Туристская путёвка– документ, подтверждающий факт передачи туристского продукта.

Туристский ваучер– документ, устанавливающий право туриста на услуги, входящие в состав тура, и подтверждающий факт их оказания.

Туроператор– организация, генерирующая туристский продукт в составе комплексных туристических услуг, каковыми и являются турпакеты, по собственному усмотрению исходя из конъюнктуры туристского рынка или по заданию туриста (заказчика). Он обеспечиваеттуристам оказание всех услуг, входящих в турпродукт, самостоятельно или с привлечением третьих лиц, на которых туроператор возлагает исполнение части или всех обязательств перед туристами.

При подготовке и реализации туристского продукта туроператор заключает разнообразные контракты с переводчиками, отелями, ресторанами, службами (предприятиями) туристско-экскурсионного обслуживания и другими хозяйствующими субъектами, участвующими в процессе выполнения тура.

Туроператор несёт ответственность перед туристом (заказчиком) за неисполнение (ненадлежащее исполнение) обязательств по договору о реализации турпродукта независимо от того, кем (туроператором или третьим лицом) должны оказываться те или иные предусмотренные в составе тура услуги. Он также отвечаетперед туристом и за действия (бездействия), совершенные от имени туроператора его турагентомв пределах соответствующих полномочий.

Туроператорские предприятия, как правило, являются малыми предприятиями с численностью сотрудников до 50 человек. По типу преобладающего производственного фактора их можно назвать:

Ø капиталоёмкими, если туроператор использует собственные средства для предварительной оплаты услуг, оказываемых туристу предприятиями туристской индустрии во исполнение соответствующих контрактов;

Ø трудоёмкими, если оплата услуг предприятий туриндустрии производится из средств, получаемых от туриста при покупке права на тур.

Преимущественное распространение среди туроператоров Российской Федерации имеют частные предприятия с организационно-правовой формой «общество с ограниченной ответственностью».

Осуществление туроператорской деятельности на территории Российской Федерации осуществляется исключительно юридическими лицами при наличии у них договора страхования гражданской ответственности за неисполнение (ненадлежащее исполнение) обязательств по договору о реализации туристского продукта либо банковской гарантии исполнения обязательств по договору о реализации туристского продукта (финансовое обеспечение).

Финансовое обеспечение туроператорской деятельности необходимо для гарантии туристу:

Ø возврата денежных средств, внесённых в счет договора о реализации туристского продукта, за услуги оплаченные, но не оказанные туроператором или третьим лицом, на которого туроператором было возложено исполнение обязательств по договору о реализации туристического продукта;

Ø выплаты денежных средств, причитающихся туристу в возмещение реального ущерба, возникшего в результате неисполнения (ненадлежащего исполнения) туроператором обязательств по договору о реализации туристского продукта, в том числе денежных средств, необходимых для компенсации расходов, понесённых туристом в связи с выездом (эвакуацией) из страны (места) временного пребывания.

Размер финансового обеспечения составляет:

Ø 10 млн. рублей – для туроператоров, работающих в сфере международного туризма;

Ø 500 тыс. рублей – для туроператоров, работающих в сфере внутреннего туризма;

Ø 10 млн. рублей – для туроператоров, работающих в сфере международного и внутреннего туризма.

Сведения обо всех предприятиях, занимающихся туроператорской деятельностью, вносятся в единый государственный реестр юридических лиц, ведение которого осуществляется федеральным органом исполнительной власти в сфере туризма.

В реестре содержатся следующие сведения о туроператорских предприятиях:

Ø полное и сокращенное наименование;

Ø место нахождения и почтовый адрес;

Ø сведения об учредителях;

Ø серия, номер, дата выдачи документа о внесении туроператора в единый государственный реестр юридических лиц;

Ø серия, номер, дата выдачи свидетельства о постановке на учет в налоговые органы (в том числе – идентификационный номер налогоплательщика);

Ø фамилия, имя, отчество руководителя туроператорского предприятия;

Ø размер финансового обеспечения, номер, дата и срок действия договора страхования гражданской ответственности или банковской гарантии исполнения договорных обязательств;

Ø сфера туроператорской деятельности (внутренний или международный туризм);

Ø место нахождения и почтовые адреса структурных подразделений.

Перечень юридических лиц, внесённых в единый государственный реестр, публикуется федеральным органом исполнительной власти в сфере туризма в государственных периодических печатных изданиях и на сайте в сети Интернет.

Вопросы для самопроверки

1. Охарактеризовать состав и структурутура 2. Дать определение основных и вспомогательных компонентов турпродукта. 3. Провести сравнительный анализ категорий «тур», «турпродукт», «туристская путёвка», «туристский ваучер».Турагентская деятельность как частный случай товарного посредничества в рыночной экономике, турагентские предприятия

Турагенство– организация, занимающаяся реализацией турпродукта и дополнительных услуг. Предприятия (организации), которые принимают на себя или помогают передать… Посредник сокращает число необходимых прямых контактов для совершения акта купли-продажи между производителем товара…Преимущественное распространение среди турагентов Российской Федерации имеют частные предприятия с организационно-правовой формой «общество с ограниченной ответственностью»либоиндивидуальное предпринимательство без образования юридического лица.

Вопросы для самопроверки

1. Охарактеризовать особенности применения основных схем товарного посредничества в работе турагентских предприятий;

2. Охарактеризовать существенные стороны договора о продвижении и реализации турпродукта, заключаемого между турагентом и туроператором.

Тема 2. РЕСУРСЫ ПРЕДПРИЯТИЯ

Общая характеристика ресурсов предприятия. Особенности ресурсного обеспечения туристских предприятий

Для осуществления экономической деятельности любому хозяйствующему субъекту требуются экономические ресурсы, соответствующие основному и… Основные виды экономических ресурсов, используемых хозяйствующими субъектами…Вопросы для самопроверки

1. Охарактеризовать виды экономических ресурсов предприятия, а также причины и последствия отсутствия свободного, неограниченного доступа к ним со стороны работающих и потенциальных хозяйствующих субъектов.

2. Привести примеры, подтверждающие значимость каждого вида экономических ресурсов для деятельности туроператорских и турагентских предприятий.

Капитал и имущество туристского предприятия

Капиталомпредприятия называются вложенные в его деятельность ресурсы. При этом различают реальный(существующий в форме средств производства) и… Имущество предприятия –это совокупность материально-вещественных и… Капитал предприятия– это денежная оценка имущества предприятия.Вопросы для самопроверки

1. Дать характеристику капитала и имущества предприятия.

2. Охарактеризовать собственный капитал туристского предприятия.

3. Охарактеризовать заёмный капитал туристского предприятия.

Основной капитал туристского предприятия. Износ, амортизация и показатели использования основных средств предприятия

К основному капиталу предприятия относятся материальные факторы длительного пользования, такие, как здания, сооружения, машины, оборудование и т.п.

Составосновного капитала:

Ø основные средства (фонды) предприятия;

Ø незавершенное строительство;

Ø долгосрочные инвестиции (денежные средства, направленные на прирост запаса капитала).

Основные средства (фонды)предприятия – это стоимостное выражение средств труда, участвующих во многих производственных циклах и сохраняющих при этом свою натуральную форму. Их срок жизни – более одного года.

Главный определяющий признакосновных средств – способ перенесения их стоимости на выпускаемую продукцию: постепенно; в течение ряда производственных циклов, частями; по мере износа.

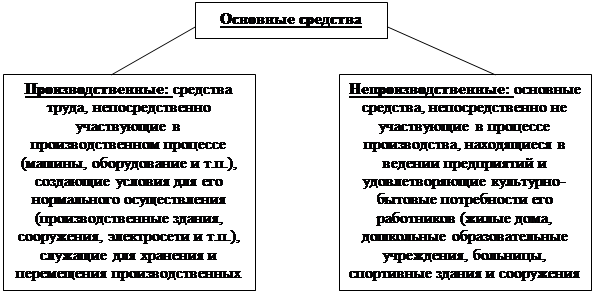

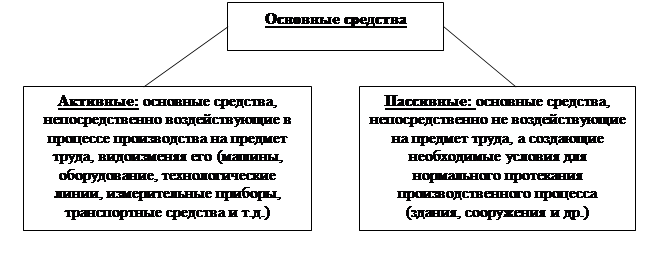

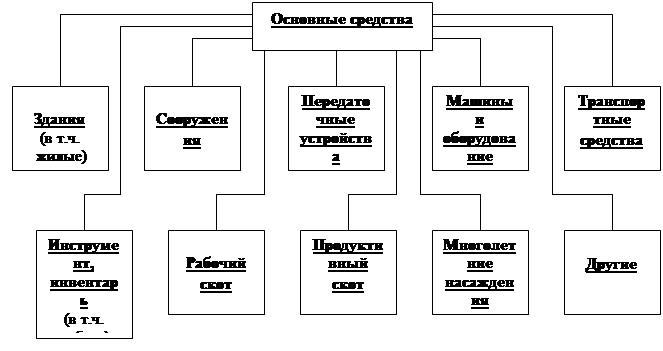

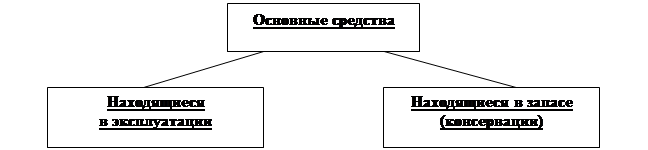

Классификацию основных средств (фондов) предприятия см. на рис. 2.6–2.10.

Рис. 2.6. Классификация основных средств предприятия по функциональному назначению

Рис. 2.7. Классификация основных средств предприятия по степени участия в производстве

Рис. 2.8. Группы основных средств предприятия по вещественно-натуральному составу (назначению) в соответствии с Общероссийским классификатором от 26 декабря 1994 г.

Рис. 2.9. Классификация основных средств предприятия по принадлежности

Рис. 2.10. Классификация основных средств предприятия в соответствии с их использованием

Под производственной структуройосновных средств понимается соотношение различных их групп по вещественно-натуральному составу в их общей среднегодовой стоимости.

Важнейшим показателем производственной структуры основных производственных фондов является доля активной части в их общей стоимости, т.к. именно активные основные фонды непосредственно влияют на объём выпуска продукции и производственную мощность предприятия.

Технологическая структураосновных производственных фондов характеризует их распределение по структурным подразделениям предприятия.

Возрастная структураосновных производственных фондов характеризует их распределение по возрастным группам:

Ø до 5 лет;

Ø от 5 до 10 лет;

Ø от 10 до 15 лет;

Ø от 15 до 20 лет;

Ø свыше 20 лет.

Одной из важнейших характеристик основных средств предприятия является их стоимостная оценка.

Первоначальная (балансовая) стоимость основных средств– это стоимость, складывающаяся из затрат по их возведению (сооружению) или приобретению, включая затраты по их транспортировке и установке. По этой оценке основные средства ставятся на балансовый учет.

В зависимости от способа поступления основных средств их первоначальная стоимость определяется:

– для основных средств, внесённых учредителями – по договорённости сторон;

– для изготовленных на самом предприятии или купленных у третьих лиц - исходя из фактически понесённых затрат;

– для полученных от третьих лиц безвозмездно – экспертным путём или по данным документов приёма-передачи;

– для долгосрочно арендуемых – по договорённости сторон.

Восстановительная стоимость основных средств отражает стоимость их воспроизводства в текущий момент времени. Восстановительная стоимость определяется в момент переоценки основных средств, которая позволяет:

Ø объективно оценить истинную стоимость основных фондов;

Ø более точно и правильно оценить затраты на производство продукции;

Ø объективно устанавливать продажную цену на реализуемые основные фонды и арендную плату при сдаче их в долгосрочную аренду.

Остаточная стоимость основных средствявляется разницей между их первоначальной (восстановительной) стоимостью и суммой износа, т.е. это та часть стоимости основных средств, которая еще не перенесена на стоимость произведённой предприятием продукции.

Ликвидационная стоимость основных средствявляется стоимостью реализации изношенных или выводимых из эксплуатации отдельных объектов основных средств.

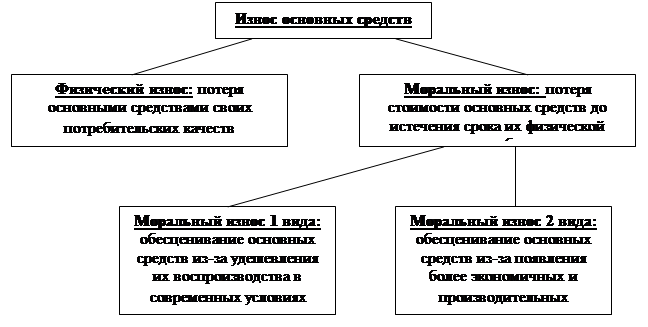

При использовании (эксплуатации) основных средств они изнашиваются. Виды износа см. на рис. 2.11.

Рис. 2.11. Виды износа основных средств

Срок полезного использования– период, в течение которого использование объектов основных средств призвано приносить доход организации или служить для выполнения целей её деятельности. Если этот срок не утверждён в централизованном порядке и отсутствует в технической документации, то предприятие рассчитывает его самостоятельно.

Амортизация– процесс постепенного перенесения стоимости основных средств по мере износа на производимую предприятием продукцию, превращения её в денежную форму и накопления финансовых ресурсов для последующего воспроизводства основных средств.

Амортизационные отчисленияявляются частью издержек производства (себестоимости продукции, работ, услуг). Они определяются по формуле (2.1):

А = (Сп – Сл)/Тпи, (2.1)

где А – годовая сумма амортизационных отчислений, (руб./год); Сп – первоначальная стоимость объекта основных средств, (руб.); Сл – ликвидационная стоимость объекта основных средств, (руб.); Тпи – срок полезного использования (нормативный срок службы) объекта основных средств, (год).

Сумма начисленных амортизационных отчислений после реализации продукции извлекается из полученной выручки и заносится в амортизационный фонд, обеспечивающий простое воспроизводство изнашивающихся основных средств предприятия.

Помимо основных средств, амортизации начисляется и на нематериальные активы,к которым относятся права пользования земельными участками, природными ресурсами, патенты, лицензии, ноу-хау, программные продукты, монопольные права и привилегии, торговые марки, торговые знаки и др.

Норма амортизации – безразмерная величина (процент), показывающая, какая часть стоимости основных средств ежегодно переносится на производимую продукцию, и определяемая по формуле (2.2):

НА = А/Сп, (2.2)

где НА – норма амортизации.

Для целей налогообложения основные средства объединяются в соответствии со второй частью Налогового кодекса РФ амортизационные группы (табл. 2.2).

Таблица 2.2

Амортизационные группы основных средств

| № _вляяпы | Срок полезного использования имущества | № _вляяпы | Срок полезного использования имущества |

| 1. | от 1 года до 2 лет включительно | 6. | свыше 10 лет до 15 лет включительно |

| 2. | свыше 2 лет до 3 лет включительно | 7. | свыше 15 лет до 20 лет включительно |

| 3. | свыше 3 лет до 5 лет включительно | 8. | свыше 20 лет до 25 лет включительно |

| 4. | свыше 5 лет до 7 лет включительно | 9. | свыше 25 лет до 30 лет включительно |

| 5. | свыше 7 лет до 10 лет включительно | 10. | свыше 30 лет |

Порядок расчета суммы амортизационных отчислений на предприятии представлен ниже.

1. Основные средства группируются на начало планируемого периода по амортизационным группам (в точном соответствии с продолжительностью полезного срока их использования), определяется общая стоимость основных средств каждой группы (за исключением тех объектов основных средств, полезный срок службы которых истек).

2. По каждой амортизационной группе определяется среднегодовая стоимость всех включенных в неё с целью начисления амортизации объектов основных средств в соответствии с формулой (2.3):

Сср.год = Сн.г. + (Св.в. ∙ Н / 12) – (Свыб. ∙ Н / 12), (2.3)

где Сср.год – среднегодовая стоимость основных средств за период (руб.); Сн.г., Свыб – соответственно, стоимость вновь вводимых и выбывающих в расчетном периоде основных средств (руб.); Н – количество месяцев функционирования соответствующих объектов основных средств в расчетном периоде.

3. Рассчитывается сумма амортизационных отчислений по каждой амортизационной группе основных средств путём умножения среднегодовой стоимости этих средств на соответствующую норму амортизационных отчислений.

4. Определяется общая сумма амортизационных отчислений по предприятию.

Начисление амортизации по вновь введённым объектам основных средств начинаетсяс 1-го числа месяца, следующего за месяцем их введения в эксплуатацию, а по выбывающим объектам прекращается с 1-го числа месяца, следующего за месяцем их выбытия.

При применении упрощенного способа начисления амортизации ождаюонные отчисления текущего месяца (А) определяются по формуле (2.4):

А = Ао + Авв – Авыб, (2.4)

где Ао, Авв, Авыб – соответственно, сумма амортизационных отчислений за предыдущий месяц, амортизационных отчислений на вновь вводимые и выбывшие основные средства (руб.).

Фондооснащенность предприятия, а также эффективность использования его основных средств характеризуются экономическими показателями, _вляя_ождми в табл. 2.3.

Для поддержания основных средств в работоспособном (эффективном) состоянии, на предприятиях проводятся мероприятия по их ремонту и модернизации.

Восстановительный ремонт – особый вид ремонта, вызываемый различными особыми обстоятельствами: стихийными бедствиями, военными разрушениями, длительным бездействием основных средств.

Текущий ремонт– это мелкий ремонт, производимый в процессе функционирования основных средств, как правило, без длительных перерывов в процессе производства. В ходе текущего ремонта заменяются отдельные детали и узлы, осуществляются так называемые починочные работы.

Капитальный ремонт– это существенный ремонт основных средств, связанный с их полной разборкой, заменой всех изношенных деталей и узлов. После _впитального ремонта технические параметры основных средств должны приближаться к первоначальным.

Модернизация– это техническое усовершенствование основных средств с целью устранения их морального снашивания.

Равномерность включения затрат на ремонт и модернизацию основных производственных средств в себестоимость продукции обеспечивается за счет создания на предприятии ремонтного фонда с отчислениями в него средств по определённым институциональным нормативам.

Ремонт и содержание непроизводственных средств предприятия производится за счет остатка чистой прибыли после налогообложения.

Таблица 2.3. Экономические показатели, характеризующие

состав основных средств предприятия и эффективность их использования

| Наименование показателей | Формула расчета | Условные обозначения |

| Производственная мощностьпредприятия (М) – максимально возможный годовой (суточный) объём выпуска продукции при заданных номенклатуре и ассортименте продукции | М = Тэ / t | Тэ – эффективный фонд времени работы предприятия в год или в сутки (час); t – трудоёмкость изготовления единицы продукции (час); Свв, Свыб, Снг, Снг, Сср.год – соответственно, стоимость основных средств вновь введённых, выбывших, на начало года, на конец года, среднегодовая (руб.); Кэкс, Кин, Кинт – соответственно, коэффициенты экстенсивного, интенсивного использования и _влягральный коэффициент; Тф, Тпл – фактическое и плановое (режимное) время работы оборудования (час/сутки); Пф, Ппл – фактическая и плановая производительность оборудования (руб.); В – выручка от реализации продукции (руб); Ч – среднесписочная численность работников предприятия (чел.); Тсф, Тпи – соответственно, фактический срок службы и срок полезного использования (нормативный) основных средств (год); Сб, Св – соответственно, балансовая и восстановительная стоимость основных средств (руб.); Ин, Ид – соответственно, издержки на производство новых и действующих основных средств (руб.); П – прибыль от реализации произведённой продукции (руб.); АБср.год – среднегодовая величина актива баланса предприятия (руб.); ССср.год – среднегодовая величина собственных средств предприятия (руб.). |

| Коэффициенты обновления(Кобн),выбытия (Квыб) ироста(Кр) характеризуют движение основных средств на предприятии | Кобн = Свв / Скг; Квыб = Свыб / Снг; Кр = (Свв – Свыб) / Сср.год | |

| Коэффициенты экстенсивного (Кэкс), интенсивного использования(Кин), интегральный коэффициент(Кинт) характеризуют, соответственно, уровень использования машин и оборудования во времени, по мощности и в целом | Кэкс = Тф / Тпл Кин = Пф / Ппл Кинт = Кэкс ∙ Кинт | |

| Фондоотдача(ФО) – характеризует объём продукции, снимаемой с одного рубля основных средств | ФО = В / Сср.год | |

| Фондоёмкость(ФЕ) – выражает отношение стоимости основных средств к объёму реализованной продукции | ФЕ = 1 / ФО | |

| Фондовооруженность(ФВ) – показатель, характеризующий фондооснащенность предприятий | ФВ = Сср.год / Ч | |

| Коэффициент физического износа (Кфи) – характеризует степень физического износа основных средств | Кфи = Тсф / Тпи | |

| Коэффициент морального износа 1-го вида (Кми1) и 2-го вида(Кми2) – характеризуют степень морального износа основных средств | Кми1 = (Сб – Св) / Сб Кми2 = (Ин – Ид) / Ин | |

| Рентабельность имущества(Rи), собственных средств (Rсс) и основных средств производства(Rос) – показатели, характеризующие эффективность использования имущества, собственных средств и основных средств предприятия в процессе производства | Rи = П / АБср.год Rсс = П / ССср.год Rос = П / Сср.год. |

Вопросы для самопроверки

1. Дать характеристику основных производственных и непроизводственных фондов туроператорских и турагентских предприятий, предприятий туриндустрии;… 2. Охарактеризовать основные средства (имущество) туристских предприятий и… 3. Привести примеры нематериальных активов туристских предприятий.Оборотный капитал туристского предприятия. Состав, классификация, структура, нормирование оборотных средств. Показатели их использования

Оборотный капитал (оборотные средства)совокупность денежных средств, авансируемых для создания оборотных производственных фондов и фондов обращения, обеспечивающих непрерывный кругооборот денежных средств.

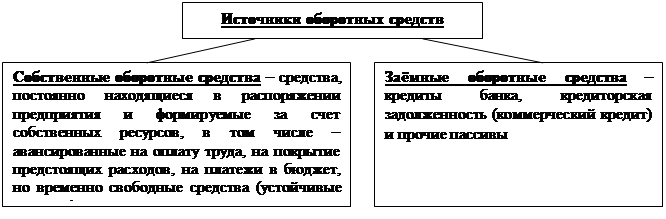

Источники формирования оборотных средств представлены на рис. 2.12.

Рис. 2.12. Источники формирования оборотных средств предприятия

Оборотные производственные фонды– средства производства со сроком службы не более 1 года, вещественные элементы которых расходуются в каждом производственном цикле и их стоимость переносится на продукт труда целиком и сразу. В процессе труда они претерпевают изменения своей натуральной формы, теряют свою потребительную стоимость по мере своего производственного потребления, а новая потребительная стоимость возникает в виде выработанной из них продукции (оказанной услуги).

Оборотные производственные фонды включают в себя следующие элементы:

– производственные запасы: предметы труда, подготовленные к использованию производственном процессе (для запуска в производство);

– незавершенное производство и полуфабрикаты собственного изготовления: предметы труда, вступившие в производственный процесс и находящиеся в процессе обработки или сборки;

– расходы будущих периодов: невещественные элементы оборотных фондов, включающие затраты на подготовку и освоение новой продукции, которые производятся в анализируемом периоде, но относятся на себестоимость продукции, которая будет произведена в будущем.

Фонды обращения– средства предприятия, находящиеся в сфере обращения (реализации) произведённой в процессе производства продукции (оказываемых услуг); они не участвуют в образовании стоимости, а являются её носителями.

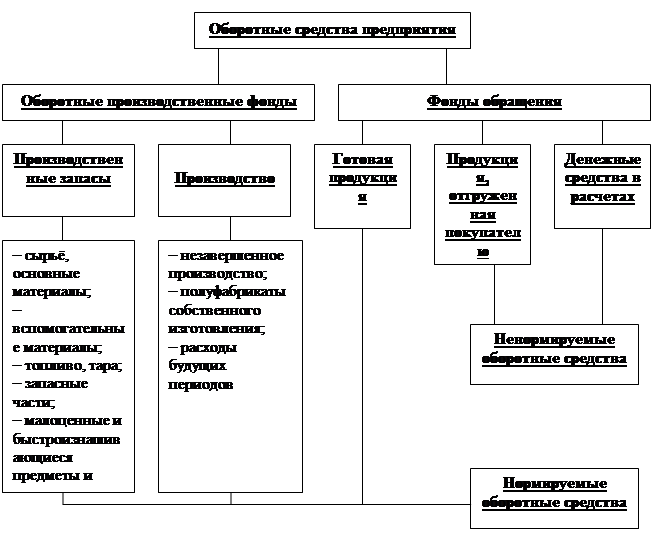

Структура оборотных средств представлена на рис. 2.13.

Рис. 2.13. Структура оборотных средств предприятия

Оборотные средства находятся в постоянном движении (кругообороте), проходя последовательно 3 стадии:

– денежная стадия: является подготовительной, протекает в сфере обращения, где происходит превращение денежных средств в форму производственных запасов;

– производственная стадия: представляет собой непосредственно процесс производства, где продолжается авансирование стоимости создаваемой продукции в размере стоимости использованных производственных запасов, затрат на заработную плату и связанных с ней расходов, а также перенесённой стоимости основных средств производства; стадия заканчивается выпуском готовой продукции;

– товарная стадия:процесс реализации произведённой продукции, на которой продолжается авансирование продукта труда в том же размере, что и на производственной стадии; после превращения товарной формы произведённой продукции в денежную авансированные средства восстанавливаются за счет части поступившей выручки от реализации продукции.

Денежная форма, которую принимают оборотные средства на третьей стадии своего кругооборота, одновременно является начальной стадией следующего оборота: восстановленная их часть поступает в последующий производственный цикл, а остаток составляет денежные накопления (прибыль). Часть прибыли может быть направлена на увеличение собственных оборотных средств.

Кругооборот оборотных средств в промышленном производстве происходит по схеме:

Д – Т…П…Т1 – Д1

где Д – денежные средства, авансируемые предприятием; Т – средства производства; П – производство; Т1 – готовая продукция; Д1 – денежные средства, полученные от реализации продукции (включая прибыль от реализации).

Точки (…) означают, что обращение средств прервано, но процесс их кругооборота продолжается в сфере производства.

Схема кругооборота оборотных средств туристских предприятий имеет вид:

Д – Т – Д1

где Д – денежные средства, авансированные туроператором на организацию тура или авансированные турагентом на приобретение тура; Т – материальные и нематериальные услуги туризма, а также товары туристско-сувенирного назначения (у туроператора) или тур (у турагента); Д1 – денежные средства, полученные от реализации услуг, товаров, туристских впечатлений (у туроператора) или тура (у турагента).

Время, в течение которого оборотные средства совершают полный оборот, называется периодом оборота оборотных средств. Этот показатель характеризует среднюю скорость движения средств на предприятии и не совпадает с фактическим сроком производства и реализации отдельных видов продукции.

Число оборотов, совершаемых оборотными средствами предприятия за период, характеризуется коэффициентом оборачиваемости(Ко), который определяется по формуле (2.5):

Ко = В / СО, (2.5)

где В – выручка от реализации продукции (руб.); СО – средний остаток оборотных средств (руб.).

Таким образом, коэффициент оборачиваемости показывает объём реализованной продукции, приходящейся на 1 рубль оборотных средств.

Если число оборотов, совершаемых оборотными средствами за период, увеличивается или остаётся стабильным – предприятие работает ритмично и рационально использует денежные ресурсы.

Сумму оборотных средств, затраченных на 1 рубль реализованной продукции, характеризует коэффициент загрузкиоборотных средств (Кз), определяемый по формуле (2.6):

Кз = СО / В. (2.6)

Длительность одного оборота оборотных средств (Тоб) определяется по формуле (2.7):

Тоб = Д / Ко, (2.7)

где Д – число дней в периоде (360, 90 или 30).

Чем меньше продолжительность оборота оборотных средств или больше число совершаемых ими оборотов за период при постоянном объёме реализованной продукции, тем меньше требуется предприятию оборотных средств, и, наоборот, чем быстрее оборотные средства совершают оборот, тем эффективнее они используются.

Эффект ускорения оборачиваемости оборотных средств выражается в их высвобождении, уменьшении потребности в них в связи с улучшением использования.

Под абсолютным высвобождением оборотных средств понимается снижение суммы оборотных средств предприятия в текущем году по сравнению с предшествующим при одновременном увеличении объёмов реализации продукции. Относительное высвобождениеимеет место в случае, когда темпы роста объёмов продаж продукции предприятия опережают темпы роста оборотных средств.

В основе рационального использования оборотных средств предприятия лежит процесс их нормирования. Норматив оборотных средств– минимальная расчетная сумма денег, необходимая предприятию для его производственной _влтельности. Незаполнение этого норматива может привести к сокращению производства, а сверхнормативные запасы отвлекают из оборота дополнительные денежные средства. Норматив оборотных средств (Ноб.ср) определяется по формуле (2.8).

Ноб.ср = Нпр.з + Нн.п + Нг.пр, (2.8)

где Нпр.з, Нн.п, Нг.пр – соответственно, норматив производственных запасов, незавершенного производства и готовой продукции (руб.).

Потребность предприятия в оборотных средствах определяется:

Ø по сырью и материалам:умножением однодневного их расхода на норму в днях, которая, как и все последующие аналогичные нормы, устанавливается предприятием самостоятельно;

Ø по незавершенному производству – умножением однодневного выпуска продукции с учетом степени её готовности на норму незавершенного производства в днях;

Ø по готовой продукции – умножением однодневного выпуска продукции по себестоимости на норму оборотных средств по готовой продукции в днях;

Ø по запасам товаров – умножением однодневного оборота этих товаров по покупным ценам на норму запаса в днях;

Ø по денежным средствам в кассе и переводам в пути – умножением товарооборота по реализационным ценам на норму запаса денежных средств в днях;

Ø по прочим материальным ценностям – методом прямого счета или расчетно-аналитическим методом.

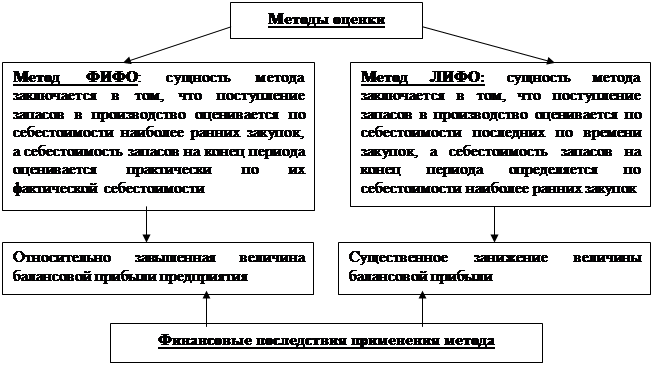

Стоимостная оценка потребности в оборотных средствах зависит того, каким методом определяется стоимость остатков производственных запасов предприятия (рис. 2.14).

Управление оборотными средствами туристского предприятия состоит в обеспечении непрерывности процессов производства и реализации туристических услуг с наименьшим размером оборотного капитала.

Исходя из особенностей используемых предприятием источников образования оборотных средств для финансового состояния предприятия благоприятно получение отсрочек платежа от поставщиков (коммерческий кредит), от работников предприятия, от государства и т.п. Перечисленные отсрочки составляют источник финансирования, порождаемый самим производственным циклом предприятия.

Потребность в дополнительном финансировании процесса оказания туристских услуг вызывается действием таких неблагоприятных факторов, как замораживание определённой части средств в производственных запасах и предоставление отсрочки платежей для клиентов.

Рис. 2.14. Методы оценки материальных запасов

Комплексную оценку эффективности использования оборотного капитала предприятия может дать коэффициент отдачи оборотных средств (Коо), рассчитанный по формуле (2.9):

Коо = П / СО, (2.9)

где СО – средний остаток оборотных средств; П – прибыль от реализации произведённой продукции.

Вопросы для самопроверки

1. Дать характеристику оборотного капитала туроператорских и турагентских предприятий. 2. Охарактеризовать экономическую природу оборотных производственных фондов и… 3. Охарактеризовать особенности обращения и нормирования оборотных средств туроператорских и турагентских…Трудовые ресурсы туристского предприятия, показатели их использования

Трудовые ресурсы туристского предприятия– совокупность работников различных профессионально-квалификационных групп, занятых на предприятии и… Трудовые ресурсы (персонал предприятия) – главный производственный… Ø он нематериален;Вопросы для самопроверки

1. Дать общую характеристику трудовых ресурсов в туристских организациях.

2. Охарактеризовать показатели количественной характеристики персонала туристских предприятий.

3. Охарактеризовать принципы и основные элементы организации оплаты труда на туристских предприятиях

4. Привести примеры мероприятий по моральному и материальному стимулированию сотрудников туристских предприятий.

Финансы туристского предприятия, их функции и источники образования. Финансовый механизм. Налогообложение

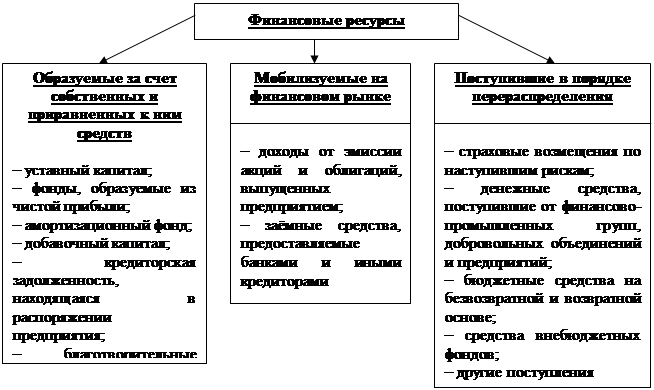

Финансовые ресурсытуристского предприятия – это денежные средства, находящиеся в распоряжении предприятия и предназначены для выполнения финансовых… Состав финансовой системы Российской Федерациипредставлен на рис. 2.18.Источники формирования финансовых ресурсов предприятия с точки зрения права собственности подразделяются на внутренние (собственные) и внешние.

Первоначальное формирование финансовых ресурсов предприятия происходит в момент его учреждения при формировании уставного (акционерного или складочного) капитала. Если стоимость так называемых чистых активов (активы, т.е. стоимостная оценка имущества предприятия, минус обязательства) по окончании каждого последующего финансового года (начиная со второго) окажется меньше уставного капитала, предприятие обязано объявить о его уменьшении и провести перерегистрацию. Если величина уставного капитала станет меньше разрешенной законом, то предприятие ликвидируется.

Минимальный размер уставного капитала регулируется государством.

Структурафинансовых ресурсов предприятия представлена на рис. 2.19.

Рис. 2.19. Структура финансовых ресурсов предприятия

Финансовые ресурсы предприятий в основном формируются за счет прибыли(от основной и других видов деятельности), выручки от реализации собственного имущества, устойчивых пассивов (т.е. резервного, уставного и другого капитала, долгосрочных займов, постоянно находящейся в обороте предприятия кредиторской задолженности по заработной плате из-за разницы в сроках её начисления и выплаты, отчислениям во внебюджетные фонды и бюджет, расчетам с покупателями и поставщиками и т.п.), различных целевых поступлений, паевых и иных взносовтрудового коллектива.

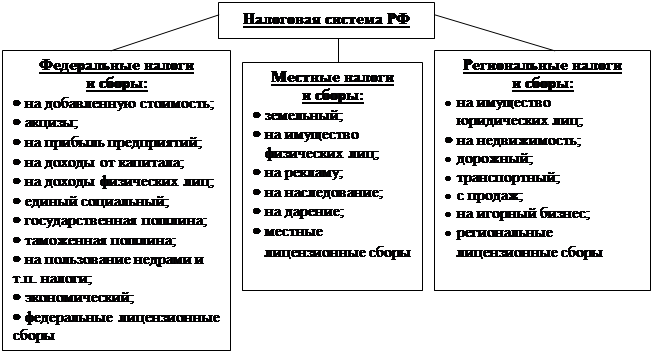

Финансы предприятий взаимодействуют с прочими элементами налоговой системы страны в основном посредством отчисления налогов и иных платежей.

Налоги– это обязательные взносы определённых в законодательном порядке плательщиков в бюджет и внебюджетные фонды в определённых законом размерах и в установленные сроки.

Налоговая система –это совокупность налогов различного назначения и видов. Принципыпостроения налоговой системы в Российской Федерации:

Ø однородность: с одной суммы налог должен взиматься только один раз;

Ø равномерность: одинаковый подход со стороны государства ко всем плательщикам с позиции единства правил и всеобщности;

Ø определённость: ставки, сроки и база исчисления налогов устанавливаются заранее;

Ø безвозмездность: государство не предоставляет налогоплательщикам _влякого эквивалента за средства, вносимые ими в бюджеты различных уровней.

Уровни налоговой системы, действующей на территории России, представлены на рис. 2.20.

Рис. 2.20. Уровни налоговой системы РФ

В зависимости от способов учета налоги, взимаемые с предприятия, подразделяются на налоги:

Ø включаемые в продажную цену продукции (работ, услуг), т.е. добавляемые к отпускной цене: налог на добавленную стоимость (НДС), акцизы, экспортные тарифы;

Ø включаемые в себестоимость продукции (работ, услуг): земельный налог, налог на пользователей автодорог; налог с владельцев транспортных средств; сборы за использование природных ресурсов;

Ø относимые на финансовые результаты: налоги на прибыль, имущество предприятий, рекламу, целевые сборы на содержание милиции, благоустройство и уборку территории, налог на содержание жилищного фонда и объектов социально-культурной сферы, сборы на нужды образовательных учреждений и за парковку автомобилей;

Ø начисляемые на прибыль и за счет прибыли, остающейся в распоряжении плательщика: налог на перепродажу автомобилей и вычислительной техники, лицензионный сбор за право торговли; сбор со сделок, совершаемых на биржах, налог на строительство объектов производственного назначения и др.

Исходя из подоходно-расходного критерия налоги бывают:

Ø прямые, т.е. исчисляемые пропорционально величине налогооблагаемой базы и налоговой ставки: на прибыль (доходы) предприятий и организаций, земельный, подоходный с физических лиц, на имущество и т.п.

Ø косвенные,т.е. связанные с проведением определённых хозяйственных операций и оборотов: на добавленную стоимость, акцизы, на операции с ценными бумагами, на содержание жилищного фонда и объектов социально-культурной сферы и т.п.

Направленияиспользования финансовых ресурсов предприятия:

Ø текущие затраты на производство продукции (работ, услуг);

Ø инвестирование средств в капитальные вложения, связанные с расширением производства, его техническим обновлением, использованием нематериальных активов;

Ø инвестирование финансовых ресурсов в ценные бумаги;

Ø платежи финансовой, банковской системам, во внебюджетные фонды;

Ø образование различных фондов и резервов);

Ø благотворительные цели, спонсорство.

Вопросы для самопроверки

1. Дать общую характеристику финансовых ресурсов туристских организаций.

2. Охарактеризовать источники финансовых ресурсов и направления их использования.

3. Дать общую характеристику финансового механизма туристского предприятия.

4. Охарактеризовать основные риски в деятельности туристского предприятия.

Тема 3. Производственно-сбытовая деятельность предприятия

Услуги, оказываемы туроператорскими и турагентскими предприятиями, их качество и конкурентоспособность

Экономическим предназначением любого предприятия является производство продукции, работ или услуг для удовлетворения потребностей рынка. Экономический масштаб предприятия характеризуется объёмом его продаж.

По своему материально-вещественномусоставу продукция – это продукты питания, одежда, мебель, материалы, оборудование и т.п., изготавливаемые предприятием для продажи и отгружаемые на склад с целью последующей реализации потребителям непосредственно или через торговых посредников.

Услугиоказываются потребителям в соответствии с их заказом без процедуры предварительного изготовления и отгрузки на склад. Услуги оказываются такими предприятиям, как предприятия торговли, транспорта, связи, культуры, здравоохранения, науки, образования, рекламы, коммунально-бытового обслуживания, размещения и временного проживания, а также – туристские предприятия.

Работа– это деятельность по созданию продукции/услуг, не завершившаяся созданием законченной продукции (строительно-монтажные, сборочные, посевные и т.п.).

Номенклатурапродукции– это перечень изделий (работ, услуг), подлежащих выпуску (выполнению, оказанию).

Ассортиментпродукции– это состав каждой позиции номенклатуры по видам, типам, сортам, размерам и т.п.

Основой для определения объёма произведённой продукции (оказанных услуг, выполненных работ) в стоимостном выражении служит его объём в натуральном выражении(м2, м3, шт., тонны и т.п.). В туризме объём оказанных услуг _вляя_оется количеством реализованных туров.

Для определения объёма производства однородных изделий, различных по _втериалоёмкости, трудоёмкости, фондоёмкости, себестоимости или другому признаку, применяют условно-натуральные измерители.

Стоимостные денежные измерителиобъёма выпускаемой продукции _вляяются и обобщающими, и универсальными одновременно (руб./год).

Товарная продукция(ТП) – это продукция, изготовленная с целью последующей реализации на сторону. Её объём определяется по формуле (3.1):

Тп = Σ(Ni ∙Цi), руб./год, (3.1)

где Ni – объём продукции i-го наименования, шт.; Цi – действующие (фактические) цены на единицу продукции i-го наименования.

Внутрипроизводственный оборот– это продукция, выпускаемая _вляя_ождаюем для удовлетворения собственных нужд.

По степени готовности продукция предприятия различается на:

Ø готовую продукцию:продукцию, которая закончена изготовлением и соответствует предъявляемым к ней требованиям качества;

Ø незавершенное производство: продукцию, не прошедшую всех стадий (фаз, переделов) обработки, предусмотренных технологическим процессом, а также неукомплектованных, не прошедших испытаний и технической приёмки изделий.

Норматив незавершенного производства(НЗП) определяется по формуле (3.2):

НЗП = Nсут ∙ С ∙ Тц ∙ Кг, руб., (3.2)

где Nсут – суточный объём выпуска продукции (шт.); С – себестоимость продукции (руб./шт.); Тц – длительность производственного цикла (дн.); Кг – коэффициент готовности незавершенного производства (≈0,5 – 0,8).

Валовая продукция(ВП) – это общий объём производства вне зависимости от степени готовности продукции, определяемый по формуле (3.3):

ВП = ТП + (НЗПн – НЗПк), руб., (3.3)

где НЗПн, НЗПк – незавершенное производство, соответственно, на начало и конец года.

Валовой оборот– стоимость всего объёма продукции (работ, услуг), произведённого за год, независимо от того, использовалась она (они) для реализации на сторону или для собственных нужд.

Реализованная продукция(РП) – продукция предприятия, поступившая в течение года на рынок и подлежащая оплате потребителями. В бухгалтерском учете продукция считается реализованной с момента возникновения у потребителя права собственности на неё (см. формулу (3.4)).

РП = ТП + (Он – Ок), руб./год, (3.4)

где Он, Ок – остаток готовой продукции на складе, соответственно, на начало и конец года.

В зависимости от изменения остатков готовой продукции на складе объём реализованной продукции может быть как больше, так и меньше объёма товарной продукции.

Объём реализованной продукции рассчитывается, как правило, в текущих (фактических) ценах. Сопоставимыецены – это цены на аналогичную продукцию на дату сопоставления (используются для целей экономического и финансового анализа).

В туристическом бизнесе выше перечисленные экономические категории (товарная продукция, внутрипроизводственный оборот, готовая продукция, незавершенное производство, валовая продукция, валовой оборот, реализованная продукция) характеризуют деятельность туроператорских организаций. Деятельность турагентских предприятий, являющихся по своей сути торговыми организациями, оказывающими исключительно посреднические услуги, может быть охарактеризована такими экономическими категориями, как товарооборот, валовой доход, объём закупа.

Товарооборот– это объём реализованной турагентским предприятием продукции, определяемый или в количестве туров (шт.), или в ценах реализации (руб.).

Объём закупа(базовый товарооборот) – как правило, исчисленный в натуральных единицах измерения (количество туров), совпадает с общим товарооборотом посреднической организации. В стоимостном выражении исчисляется в ценах закупа, то есть в ценах, по которым реализуют туры туроператорские организации.

Результат деятельностипредприятия– прибыль или убыток –слагается из финансового результата от реализации продукции (работ, услуг), основных средств и другого имущества хозяйствующего субъекта, а также доходов от его внереализационных операций, уменьшенных на сумму расходов по этим _вляя_ожям. Определяется конечный результат как разницамежду выручкой от реализации продукции в действующих ценах (без налога на добавленную стоимость и акцизов) и затратами на её производство и реализацию.

Валовая выручкапредставляет собой полную сумму денежных поступлений от реализации товарной продукции (работ, услуг) и материальных ценностей (в фактических реализационных ценах).

Валовой доход– это показатель, характеризующий конечный результат производственной или коммерческой деятельности предприятия, исчисляемый путём исключения из валовой выручки и результатов внереализационных операций (без налога на добавленную стоимость) всех затрат на производство и реализацию продукции, вошедших в себестоимость, кроме затрат на оплату труда.

Валовой доход турагентского предприятия представляет собой разницу между общим товарооборотом и объёмом закупа. Он определяется величиной процента комиссии, получаемого турагентом (с согласия туроператора) за услуги по _вляя_зации туров.

Валовая прибыль – часть валового дохода предприятия, которая остаётся у него после вычета всех обязательных расходов.

Производственная мощностьпредприятия – это максимально возможный годовой выпуск продукции в заданных номенклатуре и ассортименте на имеющемся технологическом оборудовании в соответствии с его специализацией, кооперированием производства и режимом работы.

Степеньиспользования производственной мощности характеризует коэффициент использования (Кисп), рассчитываемый по формуле (3.5):

Кисп = ТП / М, (3.5)

где М – производственная мощность предприятия (ед./ год).

Качество– совокупность характеристик объекта (деятельности, продукции, работы, услуги), относящихся к его способности удовлетворять установленные или предполагаемые потребности потребителя, общества или хозяйствующих субъектов рынка. Качество – это постоянно изменяющаяся общественная оценка, показывающая степень удовлетворения потребностей в конкретных условиях.

Оценка качества всегда производится путём сравнения набора основных товарных характеристик продукции (работ, услуг) с аналогичным набором лучших образцов отечественной и зарубежной продукции (работ, услуг).

Показатели, характеризующие качество продукции (работ, услуг) группируются по классам: функциональные, ресурсосберегающие и природоохранные.

Функциональныепоказатели определяют пригодность продукции (работ, услуг) удовлетворять заданные потребности:

Ø показатели назначения характеризуют способность продукции выполнять главные функции, в том числе единичные (грузоподъёмность, вместимость, скорость и т.д.) и комплексные (производительность, калорийность и т.д.);

Ø показатели надёжности характеризуют способность продукции сохранять во времени свои свойства (безопасность, долговечность, сохраняемость, восстанавливаемость);

Ø показатели эргономичностихарактеризуют удобство эксплуатации продукции человеком: гигиенические (освещенность, вентилируемость, влажность, шум, вибрация и т.п.), антропометрические (рабочая поза, осанка и т.п. с учетом размеров, формы и массы человеческого тела), психологические, психофизиологические и эстетические (художественная выразительность, рациональность формы, целостность композиции) свойства.

Ресурсосберегающиепоказатели показывают уровень расходования ресурсов при создании продукции и её применении:

Ø показатели технологичности:характеризуют расход сырья, топлива, энергии, труда и времени для производства продукции;

Ø показатели ресурсопотребления: характеризуют затраты материалов, топлива, энергии, труда и времени при использовании продукции по назначению.

Природоохранныепоказатели, в свою очередь, подразделяющиеся на подклассы:

Ø показатели безопасности: выражают способность обеспечивать безопасность человека при эксплуатации, транспортировании, хранении и утилизации продукции;

Ø показатели экологичности: выражают безвредность продукции для окружающей среды при её эксплуатации, транспортировании, хранении и утилизации.

Конкурентоспособность– показатель, характеризующий свойство продукции (услуги) удовлетворять потребность потребителя наилучшим образом. Он характеризуется отношением комплексного показателя качества к цене потребления, т.е. к цене продукции, увеличенной на величину затрат её применения (эксплуатации). Чем выше качество продукции (услуги), приходящееся на единицу затрат потребителя, тем выше конкурентоспособность продукции.

Комплексный показатель качества для технических (измеряемых) параметров (К) определяется по формуле (3.6).

К = Σαi ∙ gi, (3.6)

где αi – весомость (значимость) i-го параметра; gi – единичный показатель конкурентоспособности по i-му параметру в сравнении с параметром эталонной продукции.

Если параметры gi не изменяются аппаратурно (удобство, рациональность, эстетичность и т.п.), их определяют экспертным путём, выставляя бальные оценки.

В рыночной экономике перед производителем продукции (услуг) возникают задачи планирования и управления качеством, выбора более экономичного варианта достижения его определённого уровня и наилучшего способа организации процесса обеспечения качества.

Качество продукции туроператорских организаций определяется как содержательной стороной предлагаемых ими туров, так и качеством оказываемых туристу услуг размещения, питания, трансферта, экскурсионного и досугового обслуживания и т.п.

Качество услуг турагентских предприятий определяется как качеством _вляявидуальной работы с клиентом (подбор туров, их бронирование, скорость обслуживания и т.п.), так и степенью объективности информации, характеризующей туры потенциальному покупателю.

Вопросы для самопроверки

1. Дать сравнительную характеристику экономических категорий, характеризующих деятельность туроператорских и турагентских предприятий.

2. Привести примеры функциональных, ресурсосберегающих и природоохранных показателей, характеризующих качество услуг, оказываемых потребителю туроператорскими и турагентскими предприятиями.

3. Дать характеристику понятию «конкурентоспособность» применительно к туристическому бизнесу.

Затраты на оказание туристских услуг. Издержки на продвижение туристского продукта

Издержки на производство продукции включают в себя полный объём затрат живого и овеществлённого труда, затрат экономических ресурсов предприятия. … Виды и состав издержек предприятия см. на рис. 3.1. Затраты на производство отечественных предприятий состоят из собственных денежных расходов, а издержки зарубежных фирм…Вопросы для самопроверки

1. Дать общую характеристику издержкам производства и реализации туристского предприятия 2. Прокомментировать необходимость различных видов классификации затрат… 3. Привести примеры затрат туристской организации в соответствии с основными видами их классификации в туризме.Доходы предприятия. Формирование цен на продукцию. Финансовый результат деятельности туроператорских и турагентских предприятий

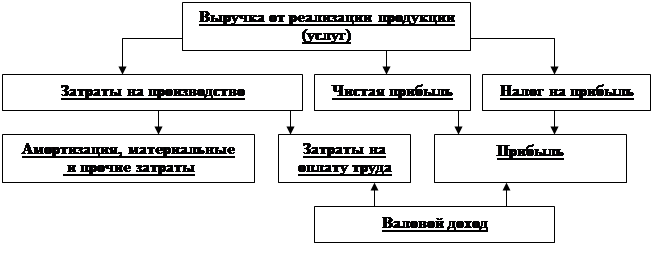

Хозяйственную деятельность туристского предприятия обеспечивают доходыот различных видов деятельности: основной, инвестиционной и финансовой. Потоки денежных средств от различных видов деятельности представлены на рис. 3.10.

Наибольшую значимость в формировании валового дохода, а, в конечном итоге, и финансового результата деятельности туристского предприятия имеет основная деятельность, связанная с производством, реализацией (для туроператора) и продвижением (для турагента) туристского продукта.

Связь между затратами, валовым доходом и прибылью туристского предприятия представлена на рис. 3.11.

В свою очередь выручка от реализации турпродуктов находится в прямой зависимости от ценовой политики туристского предприятия.

Цена– количество денег (иногда – других товаров или услуг), уплачиваемое покупателем (получаемое продавцом) за единицу товара или услуги.

Рис. 3.10. Общая характеристика потоков денежных средств

Рис. 3.11. Связь между основными экономическими категориями, характеризующими результаты производства, продвижения и реализации турпродуктов

Функции цены:

Ø учетная:цена отражает общественно необходимые затраты труда на производство и реализацию продукции, оценивает затраты и результаты производства;

Ø стимулирующая: цена стимулирует развитие процесса ресурсосбережения, повышения эффективности производства, улучшение качества продукции, внедрения новых технологий и т.д.;

Ø распределительная: цена предусматривает в своём составе учет акциза на отдельные виды товаров, налог на добавленную стоимость и другие формы чистого дохода, поступающего в бюджет соответствующего уровня;

Ø баланса спроса и предложения;

Ø рационального распределения производства.

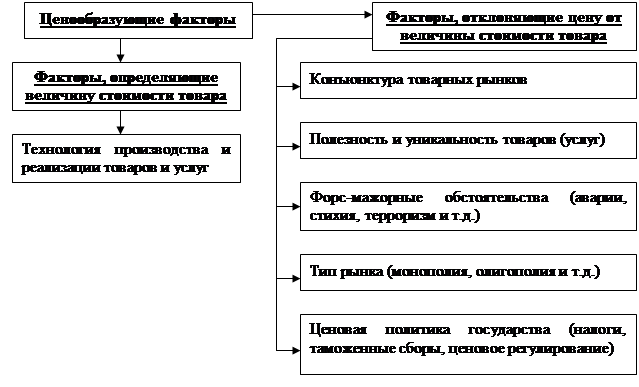

Сущность ценыопределяется денежным выражениемстоимости товара(услуги): цена показывает во что обходится обществу удовлетворение той или иной его потребности. В конечном счете, цена отражает не только величину совокупных издержекпроизводства и обращения товаров (услуг), но и размер прибыли,получаемой предпринимателем (собственником) от их реализации.

Общая характеристика ценообразующих факторов представлена на рис. 3.12.

Рис. 3.12 Общая характеристика ценообразующих факторов

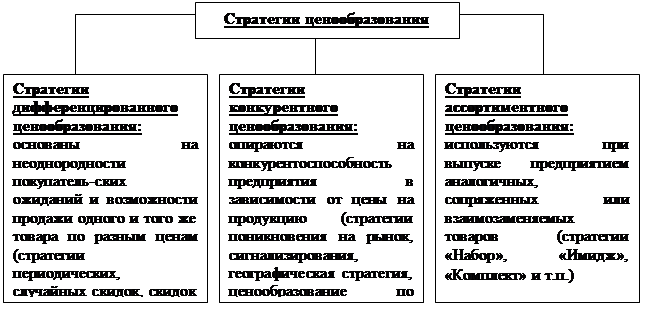

Ценовая стратегияпредприятия – это обоснованный выбор методов ценовой работы из набора возможных вариантов, направленный на достижение плановых целевых установок в заданном интервале времени. Обобщенная характеристика основных ценовых стратегий представлена на рис. 3.13.

Рис. 3.13. Стратегии ценообразования

Установление цен на продукцию опирается на агрегатные или параметрические методы ценообразования.

Суть агрегатного метода ценообразования заключается в том, что цена определяется путём суммирования цен на отдельные части (конструктивные элементы) товара. Частным случаем агрегатного можно считать затратный метод ценообразования, использующий для определения ценового предложения полные (стандартные, прямые) издержки на производство и реализацию продукции.

Суть параметрического методасостоит в определении цены из оценки и соотношения качественных параметров изделия.

Классификация цен в зависимости от порядка возмещения производителю транспортных расходов (расходов по доставке товара от производителя к потребителю):

Ø цены с указанием базиса поставки – места (пункта), в котором право собственности на товар переходит от продавца к покупателю (цена «франко»);

Ø единые цены (вне зависимости от удалённости места реализации от места производства товаров);

Ø зональные цены (постоянные в пределах территориальной зоны);

Ø базисные цены (корректируемые с помощью системы переходных коэффициентов в зависимости от удаления от базисного пункта реализации).

В международной классификации применяются так называемые цены ФОБ, ФОР, КАФиСИФ. При применении этих цен покупатель оплачивает все расходы после погрузки на транспортное средство. Различия касаются географии потребителей и вида транспортных средств.

Цена ФОБ – это цена товара в месте его производства.

Цена ФОР – цена, при которой покупатель несёт все расходы после погрузки товара на борт судна или погрузки в вагон как полноправный собственник товара, а товар передаётся перевозчику на условиях франко-вагон/судно в определённом порту страны-производителя. При применении цен ФОБ и ФОР любой покупатель товара у производителя оплачивает одинаковую цену.

Цена КАФ включает расходы на транспорт до обусловленного разгрузочного порта или определённого места внутри страны-покупателя.

В цену СИФ кроме оптовой цены включается страховка и фрахт до обозначенного разгрузочного пункта (ответственность за качество товара остаётся за поставщиком до получения покупателем товара в оговорённом пункте).

Виды цен исходя из обслуживаемой сферы товарного обращения:

Ø оптовые цены на продукцию промышленности;

Ø цены на строительную продукцию;

Ø закупочные цены;

Ø тарифы грузового и пассажирского транспорта;

Ø розничные цены;

Ø тарифы на платные услуги, оказываемые населению;

Ø цены, обслуживающие внешнеторговый оборот.

Цена является инструментом хозяйственного механизма и коммерческой политики хозяйствующего субъекта.

Пределы цены:

· нижний: определяется себестоимостью произведённого турпродукта;

· верхний: определяется спросом на туруслуги в целом и на отдельный турпродукт в частности.

Цена турпродукта является частным случаем цен на услуги вообще.

Особенностиценообразования в сфере услуг:

– так как услуги представляют собой конечный продукт, предназначенный непосредственно для потребления, цены на них являются розничными ценами;

– устойчивость спроса на услуги во многом зависит от индивидуальности потребителя, поэтому цена услуг не должна вызывать у клиентов отрицательных эмоций;

– процессы производства, реализации и потребления услуг совпадают во времени, поэтому спрос на большую часть услуг, оказываемых населению, носит ярко выраженный сезонный характер.

Принципы формированиястратегии ценообразования в туризме:

– дифференциация цен в зависимости от возраста потребителей, от состава семьи, приобретающей турпродукт, от тематики туров;

– дифференциация цен в зависимости от качества обслуживания (предлагаемый уровень сервиса); для поддержания престижа фирмы и доверия клиентов соблюдается так называемый нижний порог цены;

– сезонная дифференциация цен;

– установление ступенчатых цен с необходимой мотивацией реализаторов туров и услуг;

– использование в работе различных форм кредитования потребителей, рассрочек, льгот, скидок, компенсаций, бронирования;

– следование определённым правилам в применении различных видов цен, характерных в ценообразовании на рынках услуг: установление стандартных, меняющихся, неокруглённых, успокаивающих и др. цен.

На цену туристского продукта влияют следующие факторы:

Ø класс обслуживания (степень комфортности);

Ø вид туристского путешествия (по используемым транспортным средствам);

Ø формы обслуживания (групповые или индивидуальные);

Ø конъюнктура рынка на услуги туризма;

Ø сезонный характер предоставления услуг;

Ø география размещения туристских фирм и др.

Структура цены на туристский продукт представлена на рис. 3.14.

| Цена турпакета партнёра | Текущие расходы на производство, реализацию, организацию потребления туруслуг | Косвенные налоги (по отдельным видам туруслуг) | Прибыль туроператора | Скидки для отдельных групп туристов по отдельным видам услуг | Надбавки или скидки (комиссионное вознаграждение) в пользу турагента |

| Себестоимость услуг туризма | |||||

| Продажная цена туристского продукта (тура) |

Рис. 3.14. Структура цены на туристский продукт

Цена на туристский продукт определяется методом нормативной калькуляции.

Туристский продукт в большинстве случаев представляет собой пакет услуг, рассчитанный на группу людей, в которую входят как туристы, так и лица, сопровождающие эту группу (групповод, гид-переводчик и т.п.).

В состав турпакета включаются следующие статьи:

а) постоянные расходы (не зависят от продолжительности тура и качества обслуживания):

– стоимость проезда;

– стоимость трансферта;

– стоимость оформления документов (в том числе – визы);

– стоимость страхового полиса;

б) переменные расходы:

– стоимость питания;

– стоимость проживания:

– стоимость экскурсионной программы.

Цена турпакета (Ц) на одного туриста (стоимость туристской путёвки) определяется по формуле (3.10):

Ц = (И + Н + П – С + К%) / (Ч + К), (3.10)

где И – себестоимость услуг, входящих в турпакет, составленный туроператором; Н – косвенные налоги (НДС) по отдельным видам услуг туризма; П – прибыль туроператора; С – скидка, предоставляемая туроператором туристу с цены отдельных видов услуг, входящих в турпакет; К% – комиссионное вознаграждение турагента, реализующего турпакет; Ч – количество туристов в группе; К – количество лиц, сопровождающих группу туристов по определённому маршруту.

Конечный финансовый результат деятельности туристской организации, выявленный за отчетный период, слагается из дохода (убытка) от продажи туристского продукта и прав на отдельные услуги по туристскому обслуживанию, дохода от продажи имущества туристской организации (основных средств, запасов, ценных бумаг и т.п.), а также финансового результата, выявленного на основании других хозяйственных операций туристской организации и оценки статей бухгалтерского баланса по правилам, установленным нормативными документами, регулирующими порядок ведения бухгалтерского учета в Российской Федерации.

Прибыль (убыток) от продажи туристского продукта и прав на услуги по туристскому обслуживанию (Пр) определяется как разница между соответствующей выручкой (без НДС и акцизов) и себестоимостью реализации туристского продукта и прав на услуги по туристскому обслуживанию (моментом определения выручки от продажи туристского продукта является дата окончания тура).

Прибыль от реализации основных средств (Пос)определяется как разница между соответствующей выручкой и затратами, связанными с реализацией имущества (реклама, транспортировка, предпродажная подготовка), и его остаточной (не прошедшей амортизацию) стоимостью. Прибыль от реализации имущества – это финансовый результат, как правило, не связанный с основной деятельностью предприятия.

Прибыль от внереализационных операций (Пво) – это прибыль от сдачи имущества в аренду, доходы по ценным бумагам предприятия, превышение суммы полученных штрафов над уплаченными, прибыль от совместной деятельности, прибыль прошлых лет, выявленная в отчетном году, и др.

Общая величина балансовой прибыли предприятия (П) определяется по формуле (3.11):

П = Пр + Пос + Пво. (3.11)

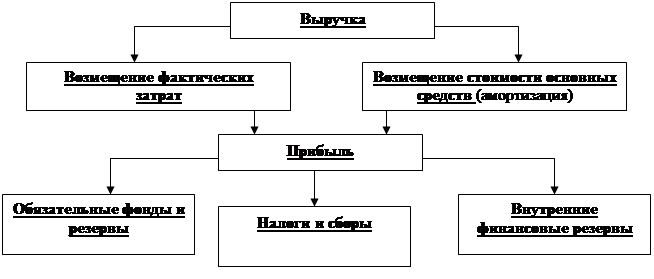

Таким образом, выручка, поступившая на расчетный счет, лишь частично участвуют в формировании финансовых результатов туристского предприятия (рис. 3.15).

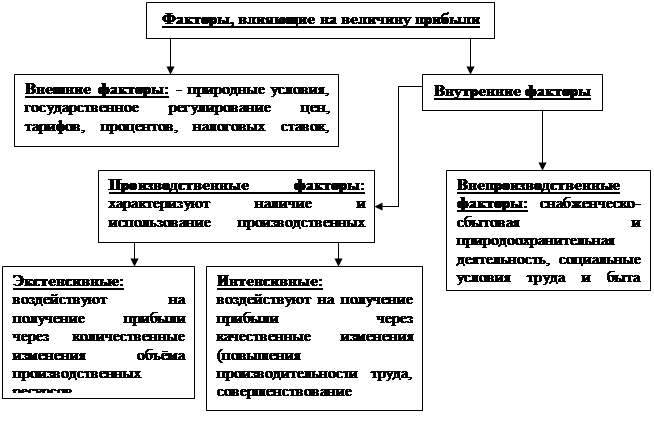

Общая характеристика факторов, влияющих на величину прибыли организации (предприятия), представлена на рис. 3.16.

Рис. 3.15. Взаимосвязь выручки и финансовых ресурсов предприятия

Рис. 3.16. Общая характеристика факторов, влияющих на величину прибыли организации (предприятия)

Величина прибыли характеризует экономический результат деятельности предприятия: её наличие свидетельствует о том, что доходы предприятия превышают все его расходы.

Прибыль одновременно является не только финансовым результатом деятельности предприятия, но и основным элементом его финансовых ресурсов: хозяйствующие субъекты рынка, как правило, заинтересованы в максимизации своей прибыли (стимулирующая функция прибыли).

Виды прибыли в зависимости от метода её исчисления:

– экономическая прибыль: разность между полученной выручкой и экономическими издержками предприятия;

– бухгалтерская прибыль: разность между полученной выручкой и бухгалтерскими издержками;

– прибыль от реализации:разность между доходом от реализации и издержками производства;

– номинальная прибыль: фактически полученная прибыль;

– реальная прибыль: номинальная прибыль, скорректированная с учетом уровня инфляции;

– целевая прибыль: остаётся после уплаты налогов в распоряжении предприятия и соответствует его потребностям;

– недополученная прибыль(упущенная выгода): денежные доходы, которые могло бы получить предприятие при более выгодном использовании принадлежащих ему ресурсов;

– нераспределённая(накопленная) прибыль:часть чистой прибыли за вычетом включенных дивидендов и резервного фонда; в дальнейших хозяйственных операциях накопленная прибыль реинвестируется;

– налогооблагаемая прибыль:часть прибыли, которая в соответствии с действующим законодательством облагается налогом;

– прибыль, остающаяся в распоряжении предприятия: чистая прибыль, за вычетом налогов и отчислений, производимых из чистой прибыли;

– балансовая прибыль:сумма прибылей (убытков) предприятия от реализации продукции и доходов (убытков), не связанных с её производством и реализацией.

Принципыраспределения прибыли:

Ø полученная прибыль распределяется между государством и предприятием;

Ø прибыль для государства поступает в бюджет в виде налогов и сборов, ставки которых устанавливаются законодательно;

Ø величина прибыли, остающаяся в распоряжении предприятия, должна стимулировать его хозяйственную деятельность;

Ø прибыль, остающаяся в распоряжении предприятия, в первую очередь направляется на накопление, оставшаяся её часть – на потребление (в соответствии с уставом предприятия и положением о расходовании прибыли).

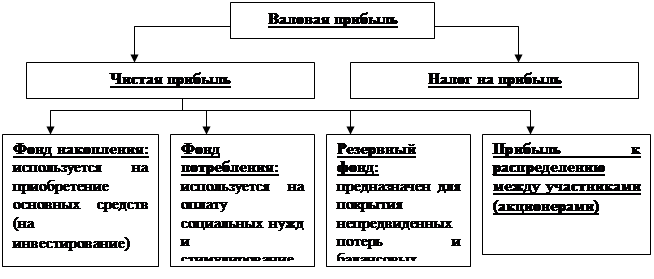

Схема распределения прибыли представлена на рис. 3.17.

Величина прибыли от основной деятельности туристского предприятия зависит от:

Ø себестоимости туристского продукта;

Ø объёма реализации туристских продуктов;

Ø уровня действующих цен на туристский продукт.

Рис. 3.17. Схема распределения прибыли предприятия

Основные пути увеличения прибыли туристского предприятия:

· увеличение объёма продаж;

· расширение номенклатуры туристских продуктов и перечня дополнительных услуг;

· улучшение качества обслуживания потребителей;

· снижение себестоимости туристского продукта по элементам затрат;

· расширение рынка сбыта;

· совершенствование менеджмента предприятия;

· продажа излишнего имущества и др.

Показателем, характеризующим эффективность работы туристского предприятия, является рентабельность.

Рентабельность продукции(Рп) определяется по формулам (3.12) или (3.13):

Рп = Пр / Зп, (3.12)

Рп = Пбал (ч) / Вр, (3.13)

где Пр – прибыль от реализации продукции; Пбал (ч) – балансовая (чистая) прибыль; Зп – затраты на производство; Вр – выручка от реализации.

Рентабельность основных фондов (Роф) определяется по формуле (3.14):

Роф = Пбал (ч) / Сср.год, (3.14)

где Сср.год – среднегодовая стоимость основных фондов.

Рентабельность собственных средств(Рсс) определяется по формуле (3.15):

Рсс – Пбал (ч) / ССср.год, (3.15)

где ССср.год – среднегодовая величина собственных средств предприятия.

Вопросы для самопроверки

1. Дать общую характеристику финансовых потоков туристской организации.

2. Охарактеризовать систему ценообразования в туризме, в том числе - методику определения стоимости турпакета.

3. Охарактеризовать прибыль туристских организаций, пути её формирования и направления расходования.

Тема 4. Организация производства

Производственный процесс и принципы его организации. Производственная структура туристского предприятия

Предметом организации производстваявляются решения менеджмента об использовании средств, с помощью которых могут быть оптимально реализованы… Производственный процесс –это совокупность взаимосвязанных основных,… Технологический процесс –целесообразное изменение формы, размеров, состояния, структуры, места предметов труда.Производство услуг может характеризоваться как единичное с элементами серийного, параллельное, аналитическое.

К числу вспомогательных производственных процессов в туристских предприятиях относятся такие виды деятельности, как оформление заграничных… К числу обслуживающих производственных процессов в туристских предприятиях… Основной производственный процесс в туристских предприятиях можно рассматриватькак работу с туристом и работу с…Вопросы для самопроверки

1. Дать общую характеристику производственным процессам и элементам их организации в туризме.

2. Определить роль синергетического эффекта в организации производства в туризме.

3. Прокомментировать методырациональной организации производственного процесса в практике работы туристских предприятий.

4. Привести примеры организационной структуры туроператорских и турагентских предприятий.

Управление предприятием

Управление– это процесс воздействия субъекта управления (управляющей системы) на объект управления (управляемую систему) с целью достижения… Организационная структура управленияпредприятием – это состав отделов, служб и… Управленческие уровни –этоупорядоченные элементы хозяйственной организации, сгруппированные и обособленные в…Вопросы для самопроверки

1. Объяснить причину широкого распространения линейной организационной структуры управления на туристских предприятиях.

2. Прокомментировать горизонтальные, вертикальные и линейные связи при управлении туроператорскими и турагентскими предприятиями.

Тема 5. Факторы развития туристского предприятия

Инновационная деятельность на предприятии

Инновация– это разработка, внедрение в производство, вывод на рынок нового или улучшенного продукта (услуги) либо нового, более эффективного способа… Мотивыинновационной деятельности предприятия: Ø активизация деятельности конкурентов, стремление к увеличению объёмов продаж и выходу на новые рынки…Вопросы для самопроверки

1. Дать общую характеристику инновационной деятельности туроператорских и турагентских предприятий.

2. Прокомментировать комплексную оценку нового туристского продукта.

3. Охарактеризовать роль государства в инновационной деятельности предприятий туристской индустрии.

Инвестиционная политика предприятия

Для предприятия главное значение имеют реальные инвестиции, в то время как портфельные носят дополняющий, вспомогательный характер. Основные направления инвестиционной политики предприятия: Ø реальные инвестиции:Вопросы для самопроверки

1. Охарактеризовать возможные направления инвестиционной политики туристских предприятий и предприятий туристской индустрии.

2. Прокомментировать основные принципы инвестирования, а также роль и место отдельных видов анализа эффективности инвестиций.

3. Дать обоснование необходимости учета при проведении оценки эффективности инвестиций изменения со временем стоимости денег.

Тема 6. Экономическая деятельность туристского предприятия

Планирование на предприятии

Планирование– это процесс определения приоритетов развития, формирования конечных целей и выбора средств и методов их достижения. На предприятии… Процессу планирования предшествует разработка стратегии развития… Стратегия предприятия– это выбор правил и приёмов, с помощью которых достигаются основополагающие цели, утверждение…Вопросы для самопроверки

1. Прокомментировать сущность процедуры планирования в рамках экономической деятельности туристского предприятия.

2. Охарактеризовать систему планов туристского предприятия в целом и в разрезе его составных частей.

3. Показать определяющее значение производственной программы в системе планов туристского предприятия.

Финансовая деятельность предприятия

Система управления финансами на предприятии представлена на рис. 6.1. Рис. 6.1. Система управления финансами на предприятииВопросы для самопроверки

1. Охарактеризовать значимость финансовой деятельности в составе экономической деятельности туристского предприятия.

2. Дать характеристику критического объёма деятельности для туроператорских и турагентских предприятий.

3. Прокомментировать кругооборот денежных потоков туристского предприятия.

Учет и отчетность на предприятии

Учет– это система, деятельность которой преследует цель предоставления информации для управления предприятием. Роль учета в осуществлении…Вопросы для самопроверки

1. Дать сравнительную характеристику производственного и финансового учета в туристской организации.

2. Прокомментировать применение заказного метода учета затрат в туризме.

3. Охарактеризовать состав баланса предприятия.

Аналитическая деятельность на предприятии.