Аренда как источник финансирования - Лекция, раздел Менеджмент, Курс лекций Финансовый менеджмент в системе управления организацией Одним Из Сравнительно Быстро Мобилизуемых Источников Является Аренда.

...

Одним из сравнительно быстро мобилизуемых источников является аренда.

Аренда (lease) – это соглашение, посредством которого арендодатель, т.е. собственник имущества, передает арендатору право использовать его в течение оговоренного срока и за согласованную между сторонами величину арендной платы. Аренда является комбинированной формой финансирования деятельности и применяется в том случае, когда предприятие не желает приобретать данный вид основных средств или не имеет финансовых возможностей сделать это.

Лизинговые операцииосновываются на предоставлении в аренду дорогостоящего оборудования, машин или инструментов. Предприятиям очень выгодно пользоваться данными услугами с точки зрения экономии собственных ресурсов, уменьшения налогооблагаемой базы по расчету налога на имущество. Кроме того, предприятия получают возможность страхования от приобретения в собственность имущества, подверженного быстрому моральному износу. В связи с этим решается проблема реализации отработанного имущества.

Оперативный лизинг (operating lease) – это комплекс имущественных и финансовых отношений, при которых новое или подержанное имущество передается лизингодателем в кратковременное пользование лизингополучателю. Основные признаки оперативного лизинга:

- договор лизинга заключается, как правило, на меньший периода полезной работы оборудования (в 2 раза и более), поэтому таких договоров бывает несколько;

- сделка может быть расторгнута в любой момент как лизингодателем (в случае несоблюдения условий, режима, места эксплуатации, выявленных на правах контроля), так и лизингополучателем (в случае неудовлетворенности качеством арендованного имущества и возможности приобретения аналогичного, но более прогрессивного, дешевого оборудования);

- объектами лизинга являются инвестиционные товары наиболее высокого спроса. Как правило, это движимое имущество: транспортные средства, строительная техника, оборудование горнодобывающей промышленности и средства электронной обработки информации;

- объекты лизинга приобретаются лизингодателем на свой страх и риск с учетом конъюнктуры рынка и полностью им застрахованы;

- по окончании срока договора лизингополучатель имеет право: вернуть оборудование лизингодателю, продлить срок лизинга на более выгодных условиях, купить оборудование у лизингодателя при наличии опциона;

- лизингодатель не получает возмещения собственных затрат и нормативную прибыль при поступлении лизинговых платежей от одного лизингополучателя, а ожидает их покрытия и прибыль при поступлениях от последующих арендаторов.

В большинстве случаев лизингодатель обеспечивает техническое обслуживание и ремонт арендуемого имущества. Расходы по содержанию оборудования в рабочем состоянии включаются в лизинговые платежи, и связи с этим в ряде стран оперативный лизинг отождествляется с лизингом услуг(service leace).

Выделяются два типа оперативного лизинга:

1. Раздельный лизинг — используется при обслуживании особо крупных проектов по аренде оборудования, при котором предусматривается финансирование лишь незначительной части стоимости оборудования. Большая часть стоимости оплачивается в счет кредитов, предоставленных третьей стороной.

2. Контрактный найм — применяется при сдаче в аренду комплексных парков машин, сельскохозяйственной и дорожно-строительной техники на период, существенно меньший реального срока службы, — от 12 до 36 месяцев. Владельцем сдаваемых в аренду объектов является, как правило, финансовое учреждение, осуществляющее операцию контрактного найма. При этом арендная плата фиксируется твердо и включает расходы по обслуживанию, ремонту оборудования.

Финансовый лизинг(fiпапсiаl leacе) — это комплекс имущественных и финансовых отношений по передаче нового имущества лизингодателем полный срок амортизации или большую его часть лизингополучателю дальнейшим переходом его в собственность пользователя (лизингополучателя). Лизинговыми платежами обеспечивается покрытие всех затрат получение прибыли лизингодателя. По окончании срока договора имущество становится собственностью арендатора или приобретается им по остаточной стоимости.

Основные признаки финансового лизинга:

- договор лизинга носит среднесрочный, долгосрочный характер и в основном охватывает более половины экономически обоснованного срока службы имущества, поэтому при финансовом лизинге заключается один договор;

- невозможность расторжения договора в период основного срока аренды, то есть в течение времени, необходимого для возмещения расходов лизингодателя. В исключительных случаях допускается прекращение действия договора, но при значительном увеличении стоимости лизинга;

- объектами лизинга являются новые дорогостоящие предметы с длительным сроком службы, которые приобретаются лизингодателем только с предварительного согласия лизингополучателя. При этом лизингодатель не несет ответственности за выбор объекта аренды и продавца;

- обязательно участие третьей стороны — продавца (поставщика или производителя объекта лизинга), совершающего сделку купли-продажи с лизингодателем в соответствии с заключенным контрактом и теряющего право собственности на объект сделки.

В ряде стран типы арендных отношений, относимых к финансовому лизингу, определяются законодательно. Так, в США договор финансового лизинга должен отвечать следующим требованиям:

1. право владения имуществом передается лизингополучателю по истечении срока действия договора;

2. в случае неполной амортизации право покупки и владения предоставляется на условиях конкурентных торгов;

3. срок лизинга составляет не менее 75% экономически обоснованного срока службы арендуемых объектов;

4. дисконтированная стоимость минимальных лизинговых платежей за минусом инвестиционного налогового кредита составляет не менее 90% реальной стоимости арендуемого имущества.

При несоблюдении этих требований финансовая операция относится к оперативному лизингу и не учитывается по соответствующим статьям баланса лизингодателя.

Выделяются следующие типы финансового лизинга:

1. Возобновляемый лизинг — предусматривает периодическую замену оборудования по требованию лизингополучателя более современными образцами;

2. Генеральный лизинг — включает дополнительный список оборудования, предполагаемый для приобретения лизингополучателем в будущем без заключения новых контрактов;

3. Лизинг в пакете — предусматривает систему финансирования нового предприятия, при котором здания и сооружения предоставляются в кредит, а оборудование — по договору финансовой аренды.

Особенностью финансового и оперативного лизинга является то, что лизингополучатель не имеет права передавать предмет лизинга другому лицу без специального разрешения лизингодателя.

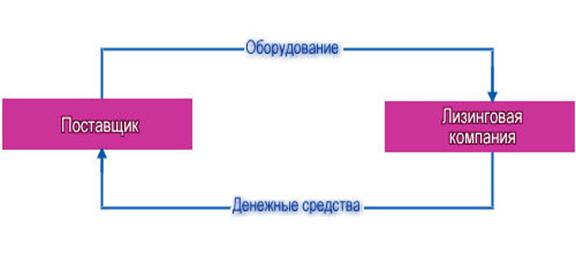

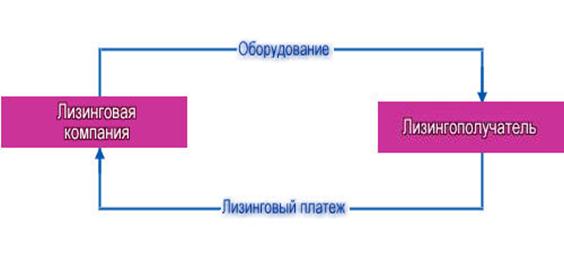

Экономические взаимоотношения сторон при оперативном и финансовом лизинге представлены наглядно на рисунке (на примере приобретения активной части основных фондов).

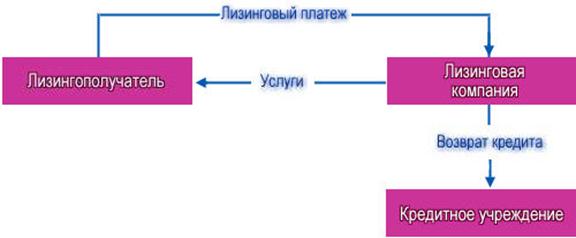

2. Развернутая схема лизинга с использованием кредитных ресурсов:

Кредитный договор:

Договор поставки оборудования:

Договор лизинга:

Погашение обязательств по кредитному договору:

При финансовом лизинге лизингополучатель самостоятельно выбирает продавца (поставщика) имущества и направляет лизингодателю заявку на проведение лизинговой операции. Одновременно с заявкой представляются следующие документы: основная характеристика проекта, в соответствии с которым приобретается указанный объект сделки; паспорт предприятия и личные анкеты руководителей предприятия-заявителя.

В случае положительного решения лизингодатель заключает с продавцом имущества контракт на покупку предмета сделки и одновременно с лизингополучателем — договор о лизинге. Прием оборудования и других активов в эксплуатацию осуществляется на основе подписания всеми сторонами сделки акта приемки.

Уплата имущественных налогов — налога на имущество, а в случае покупки транспортных средств — налога с владельцев транспортных средств и налога на их приобретение осуществляется лизингодателем в установленном порядке.

Возвратный лизинг(lease back) — это комплекс имущественных и финансовых отношений, при которых новое или подержанное имущество лизингополучателя передается ему же после продажи лизингодателю на согласованный сторонами срок. Основное содержание возвратного лизинга заключается в привлечении денежных средств лизингополучателем-арендатором и улучшении своего финансового положения за счет продажи собственного имущества лизингодателю и одновременного приобретения его в финансовую аренду.

Основные признаки возвратного лизинга:

- договор аренды заключается по согласованию сторон на любой срок и носит краткосрочный, среднесрочный и долгосрочный характер;

- возможность расторжения договора в период основного срока аренды, как правило, не используется, так как арендатор заинтересован в использовании денежных средств от продажи имущества;

- объектом лизинга является новое или подержанное имущество самого лизингополучателя;

- отсутствует третья сторона – продавец имущества. Лизингополучатель выступает в двух лицах – как лизингополучатель и как продавец имущества;

- по истечении срока действия договора лизингополучатель вновь приобретает право собственности на имущество;

- лизинговые платежи обеспечивают возмещение стоимости покупки лизингодателю и прибыль по инвестированию в течение действия договора.

Каждый вид лизинга классифицируется в зависимости от:

- состава участников (субъектов) сделки — как прямой и косвенный;

- типа передаваемого в лизинг имущества — как лизинг движимого имущества и лизинг недвижимого имущества;

- сектора рынка — как национальный и зарубежный;

- объема обслуживания предмета (объекта) сделки — как чистый («сухой») лизинг, лизинг с полным набором услуг («мокрый») и лизинг с частичным набором услуг;

- использования предоставляемых законодательством льгот — как фиктивный, когда сделка оформляется в спекулятивных целях для получения необоснованных налоговых, амортизационных льгот, и действительный;

- формы лизинговых платежей — как лизинг с денежными платежами, лизинг с компенсационными платежами в виде товаров, производимых на арендованном оборудовании, и лизинг со смешанными платежами;

- способа уплаты лизинговых платежей — как лизинг с равномерной стратегией выплат, лизинг с убывающей стратегией выплат и лизинг с возрастающей стратегией выплат в течение периода действия договора.

Кафедра экономики и маркетинга... Курс лекций для студентов направления... Содержание Введение Тема Финансовый менеджмент в системе управления организацией Тема...

Если Вам нужно дополнительный материал на эту тему, или Вы не нашли то, что искали, рекомендуем воспользоваться поиском по нашей базе работ:

Аренда как источник финансирования

Что будем делать с полученным материалом:

Если этот материал оказался полезным ля Вас, Вы можете сохранить его на свою страничку в социальных сетях:

Финансовый менеджмент как система управления

Финансовый менеджмент как система управления представляет собой совокупность финансовых отношений, возникающих в процессе движения финансовых ресурсов организации и их кругообо

Информационное обеспечение финансового менеджмента

Эффективность финансового менеджмента организации в значительной мере определяется используемой информационной базой и зависит от нее. Информационное обеспечение финансового менеджм

Цель и задачи финансового анализа

Финансовый анализ – это метод научного исследования, применяемый для обработки информации о финансовой деятельности хозяйствующего субъекта (организации).

Информационное обеспечение финансового анализа

Информационное обеспечение финансового анализа деятельности организации представляет собой систему сбора и обработки внешней и внутренней информации.

Качество проведения ф

Виды финансового анализа

В экономической теории финансовый анализ подразделяется на два основных блока: макроэкономический и микроэкономический. Такое разделение обусловлено сложившимся в современной эконом

Методическое обеспечение финансового анализа

Метод анализа – это способ изучения, измерения и обобщения влияния различных факторов на изменение результатов деятельности организации с целью их улучшения.

М

Финансовая стратегия и финансовая политика

Финансовая стратегия представляет собой долгосрочную финансовую программу развития организации.

Реализация финансовой стратегии обеспечивает:

Методы планирования и прогнозирования финансовых показателей

Для расчета, планирования и прогнозирования основных финансовых показателей деятельности организации используются различные методы, в частности, программно-целевой, нормативный, методы экономико-ма

Виды бюджетов

Применяемые в финансовом планировании виды бюджетов можно разделить на четыре основные группы:

- основные бюджеты (еще называют финансовыми);

- операционные бюджеты;

- вс

Структурные преобразования компании.

Эффективность привлечения финансовых ресурсов акционерным предприятием обусловлена направлением развития производственной, торговой, посреднической и финансовой деятельности, размером уставного кап

Источники финансирование реальных инвестиций

Финансирование реальных инвестиций осуществляется по следующим направлениям:

1. долговое финансирование за счет бюджетных средств, кредитов банков и облиг

Долговое финансирование

К долговому финансированию инвестиционной деятельности предприятий относят:

1. бюджетные инвестиции;

2. бюджетные кредиты;

3. инвестиционный налоговый кредит;

4.

Прямое финансирование

Источниками прямого финансирования являются: выпуск акций, использование фонда нераспределенной прибыли и амортизации предприятия, другие внутренние источники самофинансирования.

Рассмотри

Способы комбинированного финансирования

Комбинированное финансирование представляет собой сочетание приемов и способов прямого и долгового финансирования инвестиционной деятельности предприятий.

К ним относятся: выпуск привилеги

Лизинговые платежи

Лизинговые платежи представляют собой плату за владение и пользование имуществом лизингополучателем лизингодателю.

Общая сумма платежей, метод их начислений, способ, форма и периодичность

Расчет лизинговых платежей в общепринятом порядке.

Расчет общей суммы затрат и ежегодных выплат по лизингу осуществляется по вышеуказанной формуле.

Величина амортизационных отчислений определяется методом равномерного начисления амортизаци

Состав собственного капитала организации

Состав собственного капитала представлен в бухгалтерском балансе (форма №1) и отчете об изменениях капитала (форма №3).

Общая сумма собственного капитала организации отража

Управление собственным капиталом

Процесс управления собственным капиталом организации включает:

1. Анализ формирования собственного капитала в предшествующем периоде. Целью такого а

Политика формирования собственного капитала

Основу управления собственным капиталом организации составляет управление формированием его собственных финансовых ресурсов. В целях обеспечения эффективности управления этим проц

Дивидендная политика

Дивидендная политика – это составная часть общей политики управления собственным капиталом и прибылью организации.

Цель дивидендной политики

Основные типы дивидендной политики

Определяющий подход формированию дивидендной политики

Варианты используемых типов дивидендной политики

Консервативный подход

Эмиссионная политика организации

Привлечение собственного капитала из внешних источников путем дополнительной эмиссии акций является сложным и дорогостоящим процессом.

С позиции финансового менеджмента ос

Факторы, определяющие состав и структуру заемного капитала

Существуют факторы, которые необходимо учитывать при формировании структуры функционирующего капитала для обеспечения условий наиболее эффективного его использования.

К числу основных внут

Оптимизация структуры заемного капитала

Оптимизация структуры является одной из наиболее важных и сложных задач, решаемых в процессе управления заемным капиталом.

Процесс оптимизации структуры заемного капитала можно пред

Управление привлечением заемного капитала

Организация, использующая только собственный капитал, имеет максимальную финансовую устойчивость, однако она ограничивает темпы своего будущего развития, т.к. отказавшись от привлеч

Управление заимствованиями на рынке ссудных капиталов

Исходя из целей и специфики инвестиционной и хозяйственной деятельности, организация применяет конкретные формы привлечения заемных средств.

Доминирующая роль в составе зае

Управление эмиссионной деятельностью

Одним из источников привлечения заемных средств является эмиссия собственных облигаций. Облигация является наиболее распространенной формой долговых обязательств.

Решение о

Управление привлечением товарного (коммерческого) кредита

Товарный (коммерческий) кредит, предоставляемый организации в форме отсрочки платежа за поставленные ей сырье, материалы или товары, получает все большее распространение в современ

Основы управления активами организации

Активы –объект собственности, принадлежащий физическому или юридическому лицу и имеющий денежную оценку.

По форме проявления активы подразделяются на:

Управление внеоборотными активами

Одной из наиболее важных функций финансового менеджмента является обеспечение своевременного и эффективного обновления состава внеоборотных активов. Последовательность разработки и

Управление оборотными активами

Величина, состояние и структура оборотных активов складывается под влиянием различных внешних и внутренних факторов.

К внешним факторам относятся:

- общая экономич

Управление денежным оборотом

Функционирующий капитал организации в процессе своего использования находится в постоянном движении. Это движение капитала сопровождается постоянным видоизменением его форм. Проце

Управление денежными активами

Управление денежными активами или остатком денежных средств, постоянно находящимся в распоряжении организации, играет очень важную роль в системе управления использованием оборотног

Модель Баумоля

Данная модель предполагает, что организация начинает работать, имея максимальный уровень денежных средств, который постоянно расходуется в течение некоторого периода времени. Как только запас денеж

Модель Миллера-Орра

В модели Миллера-Орра поступления и расходования денежных средств являются стохастическими, т.е. независимыми случайными событиями. Главной особенностью данной модели является налич

Управление запасами

Основными задачами создания запасов товарно-материальных ценностей являются:

- Обеспечение текущей производственной деятельности организации (запасы сырья и материалов).

Управление дебиторской задолженностью

Дебиторская задолженность представляет наиболее сложный с точки зрения управления элемент оборотных средств. Объем дебиторской задолженности существенно зависит от принятой в органи

Цель и задачи управления денежными потоками

Осуществление всех видов финансовых и хозяйственных операций организации сопровождается движением денежных средств – их поступлением или расходованием. Этот непрерывный процесс определяется поняти

Виды денежных потоков

Выделяют следующие виды денежных потоков.

- По видам деятельности

Политика управления денежными потоками

Политика управления денежными потоками – политика, реализующая генеральный план (финансовую стратегию) действий в сфере организации оборота денежных средств о

Оптимизация денежных потоков организации

Оптимизация денежных потоков организации представляет собой процесс выбора наилучших форм их организации. Оптимизация денежных потоков организации включает:

- сбалансирован

Планирование денежных потоков организации

Концентрация всех видов планируемых денежных потоков организации получает свое отражение в специальном плановом документе – плане поступления и расходования денежных средств, кото

Простые и сложные проценты

В теории и практике финансово-экономических расчетов принято выделять две схемы начисления процентов:

- Простые проценты – предполагают неизменность величины, с которой происходит н

Методы оценки денежных потоков

Методы оценки денежных потоков основаны на применении схем дисконтирования и наращения, используются при проведении финансового анализа и оценке эффективности инвестиционных проекто

Цель и задачи управления инвестициями

Цель управления инвестициями – реализация эффективных форм вложения капитала для обеспечения высоких темпов развития и расширения экономического и финансового п

Инвестиционная политика.

Инвестиционная политика организации включает следующие основные элементы:

1. Формирование направлений инвестиционной деятельности организации в соответствии со стратегией ее экономическог

Управление инвестиционным портфелем.

Управление портфелем может осуществляться как менеджментом организации, так и в рамках доверительного управления профессиональными участниками финансового рынка на основе инвестицио

И особенности управления ими

Основная задача управления портфелем финансовых инвестиций организации – обеспечение наиболее рациональных путей реализации ее инвестиционной стратегии. Причем цели эмитентов и инв

Политика управления финансовыми рисками

Основные факторы, влияющие на уровень финансовых рисков можно разделить на внешние и внутренние. К внешним факторам можно отнести:

- уровень экономического развития страны

Методы управления финансовыми рисками

Наиболее общими, широко используемыми и эффективными методами управления финансовыми рисками являются: мониторинг, моделирование, объединение риска, распределение риска, избе

Методы расчета финансового риска

Финансовый риск, как и любой риск, имеет математически выраженную вероятность наступления потери, которая опирается на статистические данные и может быть рассчитана с достаточно выс

Способы снижения финансовых рисков

Диверсификация, представляет собой процесс распределения инвестируемых средств между различными объектами вложения капитала, непосредственно не связанных между

Управление доходами и расходами

Цель управления доходами и расходами – обеспечение роста рыночной стоимости организации, финансового равновесия в процессе ее развития, путем бал

Управление прибылью

Эффективность производственной, инвестиционной и финансовой деятельности организации характеризуется ее финансовыми результатами. Общим финансовым результатом является прибыль, к

Понятие финансовой устойчивости организации

Финансовая устойчивость – это способность субъекта хозяйствования функционировать и развиваться, сохранять равновесие своих активов и пассивов в изменяющейся внутренней и вне

Сущность ликвидности организации

Ликвидностью актива – это способность актива легко превратиться в наличные деньги.

Различают две разновидности ликвидности активов:

- Срок действия актива – актив считается

Хотите получать на электронную почту самые свежие новости?

Подпишитесь на Нашу рассылку

Наша политика приватности обеспечивает 100% безопасность и анонимность Ваших E-Mail

Новости и инфо для студентов