Изменение суммы подоходного налогообложения - раздел Финансы, Введение в макроэкономику При Наличии Подоходного Налогообложения Располагаемый Доход, Идущий На Потр...

При наличии подоходного налогообложения располагаемый доход, идущий на потребительские расходы и сбережения, становится меньше совокупного дохода на сумму собранных налогов:

Yd = Y – T.

Тогда потребительская функция принимает вид:

С = а + МРС×(Y – T).

В период экономического спада с целью увеличения объема производства и занятости производится сокращение объема подоходного налогообложения. При этом располагаемый доход домохозяйств возрастает, и увеличивается их потребительский спрос. Тогда объем планируемых расходов возрастет, и объем производства, и совокупный доход тоже увеличиваются, причем больше чем на величину сокращения налогов благодаря действию налогового мультипликатора.

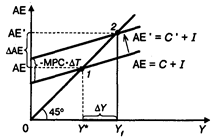

Графическое изображение эффекта налогового мультипликатора при проведении стимулирующей фискальной политики представлено на рис. 4.4.

Рис. 4.4. Эффект налогового мультипликатора при проведении стимулирующей фискальной политики

Сокращение подоходных налогов на DT увеличивает располагаемый доход домашних хозяйств на ту же величину (). Этот прирост располагаемого дохода будет израсходован на прирост сбережений на сумму MPS • = –MPS • DT и на увеличение потребительского спроса на сумму МРС • = –МРС • DT. В результате функция планируемых расходов сдвинется вверх на МРС • DT, и точка равновесия сместитсяиз положения 1 в положение 2. Изменение подоходного налогообложения имеет мультипликационный эффект, поскольку конечное увеличение планируемых расходов DАЕ и совокупного дохода DY по модулю больше, чем исходное сокращение подоходных налогов DT.

При наличии подоходных налогов С = а + МРС • (Y – Т).

В точке равновесия Y = С + I.

Введем в это уравнение потребительскую функцию С = а + МРС • (Y – Т) и получим:

Y = а + МРС • (Y – Т) + I.

Решим уравнение относительно Y:

Отсюда очевидно, что

где — налоговый мультипликатор, показывающий, во сколько раз конечный прирост совокупного дохода превосходит первоначальное изменение объема подоходных налогов. Знак «минус» означает, что DY и DT всегда имеют разные знаки, так как при увеличении подоходного налогообложения совокупный доход сокращается, и наоборот. Поскольку МРС < 1, то налоговый мультипликатор по модулю больше единицы, но меньше мультипликатора государственных закупок.

Ø Экономический смысл налогового мультипликатора.

При сокращении подоходного налогообложения планируемые расходы увеличиваются на МРС • DT. В ответ на ту же величину возрастет и объем производства, а значит, и совокупный доход:

Дальнейшее развитие процесса мультипликативного расширения планируемых расходов и совокупного дохода будет происходить так же, как и в случае увеличения государственных закупок:

и т.д.

В общем виде:

По окончании процесса мультипликационного расширения доходов суммарный прирост совокупного дохода составит:

Следовательно, сокращение подоходного налогообложения также приводит к многократному (мультипликативному) расширению совокупного дохода и планируемых расходов.

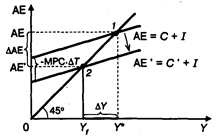

В период экономического подъема с целью снижения объема выпуска и занятости производится увеличение объема подоходного налогообложения. Тогда объем планируемых расходов снизится на DT • МРС. При этом объем производства и совокупный доход сокращаются больше чем на DT благодаря действию налогового мультипликатора (рис. 4.5).

Рис.4.5. Эффект налогового мультипликатора при проведении сдерживающей фискальной политики

Рост подоходных налогов на DT вызывает снижение располагаемого дохода на ту же величину, а потребительского спроса — на DT ×МРС. В результате функция планируемых расходов сдвигается вниз, и точка равновесия смещается из положения 1 в положение 2. Увеличение объема подоходного налогообложения имеет мультипликационный эффект, поскольку итоговое сокращение планируемых расходов DАЕ, объема производства и совокупного дохода DY по модулю больше чем первоначальное увеличение налогов DT .

Таблица 4.1. Инструменты фискальной политики

Состояние экономики

Вид фискальной политики

Изменение объема государственных закупок

Изменение объема подоходного налогообложения

Экономический спад

Стимулирующая

Увеличение

Сокращение

Экономический подъем

Сдерживающая

Сокращение

Увеличение

4.3. Комбинированная фискальная политика

Комбинированная фискальная политика — дискреционная фискальная политика, представляющая собой применение обоих инструментов одновременно. Проведение такой фискальной политики может привести к образованию несбалансированности (ненулевому сальдо) государственного бюджета.

Сальдо государственного бюджета — разница между суммой доходов и суммой расходов правительства.

Если в бюджетном году расходы правительства превышали его доходы, то говорят, что государственный бюджет сведен с отрицательным сальдо, или имеет место дефицит государственного бюджета (бюджетный дефицит).

Если в бюджетном году расходы правительства были меньше его доходов, то говорят, что государственный бюджет сведен с положительным сальдо, или имеет место профицит государственного бюджета (бюджетный излишек).

Если в бюджетном году расходы правительства были равны его доходам, то говорят, что государственный бюджет сведен с нулевым сальдо, или имеет место сбалансированный государственный бюджет.

Если Вам нужно дополнительный материал на эту тему, или Вы не нашли то, что искали, рекомендуем воспользоваться поиском по нашей базе работ:

Изменение суммы подоходного налогообложения

Что будем делать с полученным материалом:

Если этот материал оказался полезным ля Вас, Вы можете сохранить его на свою страничку в социальных сетях:

ББК 65.012.2я73

ISBN 5-238-00122-3 ã Коллектив авторов, 2000

ã ООО «ИЗДАТЕЛЬСТВО ЮНИТИ-ДАНА», 2000.

Воспроизведение всей книги или любой ее части

запрещается без письменног

Коллектив авторов

Глава 1 МАКРОЭКОНОМИЧЕСКИЕ ПОКАЗАТЕЛИ. МЕТОДЫ ИЗМЕРЕНИЯ МАКРОВЕЛИЧИН

1.1. Модель кругооборота реальных и денежных потоков

В модели кругооборота выделяются два сектора: реальны

Краткосрочные и долгосрочные последствия шоков предложения

Предположим, что рост цен на ресурсы привел к росту издержек производства и вследствие этого — росту уровня цен и сдвигу краткосрочной кривой совокупного предложения (ASSRÞAS

Изменение объема государственных закупок товаров и услуг

В период экономического спада с целью увеличения объема производства и занятости производится увеличение государственных закупок товаров и услуг. Тогда величина планируемых расходов увели

Стабилизирующее воздействие подоходного налогообложения

Поскольку при пропорциональном налогообложении налоговая ставка постоянна и не зависит от размера дохода, то формула, описывающая зависимость объема налоговых отчислений от дохода, выглядит следу

Исторические формы наличных денег

1. Товарные деньги. Для того чтобы любой предмет мог функционировать в качестве денег, его должны повсюду принимать: каждый должен быть готов принять его в уплату за това

Исторические формы кредитных денег

Существуют следующие исторические формы кредитных денег:

1. Вексель — долговое обязательство частного лица.

2. Банкнота — долговое обязательство банка.

3.

Сберегательные институты договорного типа

Сберегательные институты договорного (контрактного) типа — финансовые посредники, формирующие свои фонды через периодические интервалы времени на контрактной основе. К

Инвестиционные институты

Инвестиционные институты — категория финансовых посредников, включает в себя финансовые компании, инвестиционные компании, взаимные (паевые) фонды и взаимные (паевые)

Создание кредитных денег единичным банком

В способности создавать деньги заключается основное отличие коммерческих банков от других финансовых учреждений. Только коммерческие банки наделены правом иметь пассивы, являющиеся частью денежно

Создание денег банковской системой

Если все коммерческие банки страны придерживаются политики полного резервирования вкладов, то их деятельность не оказывает влияния на величину предложения денег, и оно остается равным дене

Количественная теория спроса на деньги

Разработанная экономистами классической школы в XIX в. и начале XX в. количественная теория, строго говоря, занималась изучением факторов, определяющих номинальное значение совокупного дохода при

Теория предпочтения ликвидности

Теория предпочтения ликвидности была впервые сформулирована Кейнсом в развитие кембриджского подхода к анализу спроса на деньги. Кейнс расширил представления предшественников о субъективных моти

Изменение ставки рефинансирования

Выполняя свою функцию банкира банков, центральный банк может выдавать кредиты коммерческим банкам. Объем таких кредитов колеблется в зависимости от их цены, т.е. ставки процента по ссудам централь

Эмиссия и принудительное изъятие денег из обращения

Эмиссия наличных денег приводит к расширению денежной базы и мультипликационному расширению денежной массы. Ее воздействие рассматривалось в разделе «Предложение денег».

Обратное влияние н

Влияние сдерживающей фискальной политики

Воздействие сдерживающей фискальной политики на совместное равновесие происходит через тот же механизм, что и воздействие стимулирующей политики (рис. 10.9).

Влияние одерживающей денежно-кредитной политики

Воздействие сдерживающей денежно-кредитной политики на совместное равновесие происходит через тот же передаточный механизм, что и воздействие стимулирующей политики (рис. 10.16).

Естественная безработица.

• фрикционная — связана с поиском и ожиданием работы;

• структурная — связана с технологическими сдвигами в производстве, изменяющими структуру спроса на рабочую силу.

Факторы, определяющие плавающий валютный курс

1. Модель доходы/расходы концентрируется на товарном рынке и выявляет воздействие торгового баланса или баланса по текущим операциям на валютный курс.

Согласно этом

V. Итоговый баланс.

Основные уравнения платежного баланса:

В открытой экономике Y = C + I + G + NX.

Следовательно,

Состояние платежного баланса и изменение валютных курсов

Улучшение платежного баланса — рост положительного сальдо платежного баланса (или уменьшение отрицательного сальдо). Таким образом, любые события, вызывающие рост прито

Счет текущих операций, млн долл. США

1. Экспорт товаров 17956

2. Экспорт услуг 2909

3. Экспорт товаров и услуг (1 + 2) 20866

4. Оплата труда полученная 51

Сальдо счета текущих операций (7- 14) –1498

Счет операций с капиталом и финансовыми инструментами,

млн долл. США («–» — снижение, «+» — рост)

15. Капитальные трансферты полученные 34

Теория сравнительных издержек Д. Рикардо

Теория сравнительных издержек объясняет выгодность внешней торговли разницей издержек производства товаров в различных странах. Производители сравнивали пропорции обмена одного товара на другой вн

Теория сравнительных преимуществ Э. Хекшера и Б. Олина

Теория сравнительных преимуществ шведских экономистов Э. Хекшера и Б. Олина вовлекает в анализ внешней торговли не только сравнительные издержки, соотношение цен, спроса и предложения, но и

Отрицательное последствие внешней торговли

При наличии внешней торговли появляется дополнительный канал утечки средств из внутреннего кругооборота доходов и расходов в экономике. Это уменьшает величину фискальных мультипликаторов и снижае

Редактор О.И. Левшина

Корректор Л. С. Рожкова

Оригинал-макет Н.Г. Шейко

Художник А.В. Лебедев

Лицензия № 071252 от 04.01.96

Подписано в печать 17.05.2000. Форма

Хотите получать на электронную почту самые свежие новости?

Подпишитесь на Нашу рассылку

Наша политика приватности обеспечивает 100% безопасность и анонимность Ваших E-Mail

). Этот прирост располагаемого дохода будет израсходован на прирост сбережений на сумму MPS •

). Этот прирост располагаемого дохода будет израсходован на прирост сбережений на сумму MPS •  = –MPS • DT и на увеличение потребительского спроса на сумму МРС •

= –MPS • DT и на увеличение потребительского спроса на сумму МРС •

— налоговый мультипликатор, показывающий, во сколько раз конечный прирост совокупного дохода превосходит первоначальное изменение объема подоходных налогов. Знак «минус» означает, что DY и DT всегда имеют разные знаки, так как при увеличении подоходного налогообложения совокупный доход сокращается, и наоборот. Поскольку МРС < 1, то налоговый мультипликатор по модулю больше единицы, но меньше мультипликатора государственных закупок.

— налоговый мультипликатор, показывающий, во сколько раз конечный прирост совокупного дохода превосходит первоначальное изменение объема подоходных налогов. Знак «минус» означает, что DY и DT всегда имеют разные знаки, так как при увеличении подоходного налогообложения совокупный доход сокращается, и наоборот. Поскольку МРС < 1, то налоговый мультипликатор по модулю больше единицы, но меньше мультипликатора государственных закупок.

Новости и инфо для студентов