рефераты конспекты курсовые дипломные лекции шпоры

- Раздел Философия

- /

- Тема 6. Анализ, оценка, управление стоимостью проектов

Реферат Курсовая Конспект

Тема 6. Анализ, оценка, управление стоимостью проектов

Тема 6. Анализ, оценка, управление стоимостью проектов - раздел Философия, Тема 3. Организация системы управления ресурсами 1.принципы Контроля И Управления 2.методы Контроля 1. ...

1.Принципы контроля и управления

2.Методы контроля

1.

Цель управления стоимостью проекта заключается в обеспечении и гарантии того, что проект будет выполнен в рамках утвержденного бюджета. Отсюда задача управления стоимостью проекта заключается в разработке процедур и методов, позволяющих планировать и осуществлять контроль за расходованием ресурсов проектов. Управление стоимостью проектов включает в себя процессы:

- Оценка стоимости проекта

- Бюджетирование проекта, т.е. установление целевых показателей затрат на реализацию проекта

- Контроль стоимости проекта.

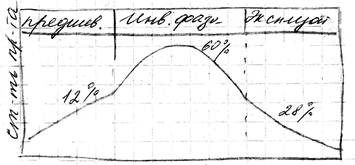

Основным документом, с помощью которого осуществляется управление стоимостью проекта, является бюджет проекта. Бюджет – документ, который содержит планируемые статьи доходов и расходов по реализации проектов. Затратная часть бюджета оформляется в виде сметы. Управление стоимостью проекта начинается с самой начальной фазы разработки проекта. График распределения сметы проекта по фазам может быть представлен в виде схемы.

Затраты на преинвестиционной фазе – связаны с разработкой концепции проекта. Сбор и обработка необходимой информации, согласование решений проекта с местными властями, предварительная разработка тех.-экономических показателей проекта.

На инвестиционной фазе – затраты по проектированию, по приобретению оборудования по строительству, обработке технологии производства, обучение кадров, монтаж и наладка системы.

Эксплутационная фаза включает затраты по эксплуатации

2.

Контроль стоимости проекта включает:

- Контроль стоимостных показателей с целью обнаружения отклонений от бюджета

- Управление и контроль над изменениями в бюджете

- Информирование всех участников проекта о ходе выполнения реализации проекта

Контроль стоимости проекта включает в себя 2 составляющие:

- Учетную, т.е. оценки фактической стоимости выполненных работ и затраченных ресурсов

- Прогнозная составляющая – оценки будущей стоимости проекта

Существует 2 основных метода контроля:

- Традиционный – контролируются фактические затраты, сравнимые с плановыми

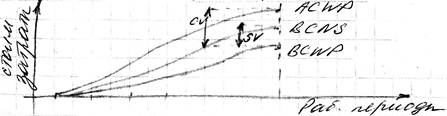

Фактические затраты – ACWP

Планируемые затраты – ВCWS

ACWP – ВCWS – отклонение в расходовании средств от плановых.

Недостаток: не дает информации о фактически выполненном объеме работ

- Освоенного объема – основан на определении отношения фактических затрат к объему работ, которые должны быть выполнены к определенной дате. При этом методе используется фактические, плановые показатели и плановый объем выполненных работ – ВCWР

График основного объема работы

СV – расходение по затратам

SV – расхождение по графику выполнения работ

CV = ACWP – BCWP

SV = BCWS – BCWP

Метод освоенного объема позволяет контролировать не только затраты, но и сравнивать их с плановыми, но и контролировать график выполнения работ

Недостаток: необходимость в дополнительной структуризации предприятия, т.е. выделения отдельных объемов работ по ходу выполнения проекта

Дополнительная структуризация позволяет получать в процессе контроля доп информацию, такую как – ежемесячную общую загрузку, недельные отчеты по трудовым затратам, сравнительные отчеты по всем уровням управления, отчеты по расхождениям.

Основное достоинство метода: возможность раннего обнаружения несоответствия фактических и плановых показателей.

Кроме показателей ACWP, BCWS, BCWP, метод включает получение других показателей:

1. Индекс освоения затрат - CPI= BCWP/ ACWP

Если CPI=1, то фактические затраты соответствуют выполненному объему работ. Если CPI > 1, то на данную дату средств затрачено меньше, чем предусмотрено по плану. Если CPI < 1, средств затрачено больше чем предусмотрено по плану

2. Относительное отклонение по затратам: (ACWP – BCWP)/ BCWS

3. Индекс выполнения плана – BCWP/ BCWS

Точность данного метода можно проиллюстрировать на след примере.

Пусть бюджет составляет 100 д.е. На выполнение работ до текущей даты планировалось израсходовать 25 д.е., фактически было израсходовано – 22д.е.

BCWS = 25

ACWP = 22

При этом согласно плану на выполнение этих работ нужно было расходовать 20д.е., т.е. BCWP = 20

В соответствии с традиционным методом отклонение по затратам составляет 25-22=3 д.е., т.е. наблюдается экономия.

По методу освоенного объема работ наблюдается перерасход: 20-22=-2

При управлении стоимостью проекта важным является оценка конечной стоимости проекта – ЕАС

Определение ЕАС осуществляется как при традиционном так и при втором методе. При традиционном методе – конечная стоимость проекта ЕАС = ACWP+ЕТС, ЕТС – оценка оставшейся части проекта.

ЕАС = ACWP+новая смета на оставшийся объем работ.

При методе освоенных объемов работ конечная стоимость м. определяется: ЕАС = ACWP+оставшаяся стоимость, скорректированная с учетом индекса освоения затрат CPI, при этом могут рассчитывать оптимистические или пессимистические оценки

BC – бюджет

При освоенном методе также так же может использоваться метод оценки, учитывающий фактические затраты и новая смежная стоимость на оставшуюся часть работы

– Конец работы –

Эта тема принадлежит разделу:

Тема 3. Организация системы управления ресурсами

Общие понятия... Участники проекта и организационные структуры управления... Функции и подсистемы управления предприятием...

Если Вам нужно дополнительный материал на эту тему, или Вы не нашли то, что искали, рекомендуем воспользоваться поиском по нашей базе работ: Тема 6. Анализ, оценка, управление стоимостью проектов

Что будем делать с полученным материалом:

Если этот материал оказался полезным ля Вас, Вы можете сохранить его на свою страничку в социальных сетях:

| Твитнуть |

Хотите получать на электронную почту самые свежие новости?

Подпишитесь на Нашу рассылку

Реклама

Информация в виде рефератов, конспектов, лекций, курсовых и дипломных работ имеют своего автора, которому принадлежат права. Поэтому, прежде чем использовать какую либо информацию с этого сайта, убедитесь, что этим Вы не нарушаете чье либо право.

© copyright 1999 - 2024 allRefs.net. Все права защищены. Страница сгенерирована за: 0.017 сек.

Новости и инфо для студентов