рефераты конспекты курсовые дипломные лекции шпоры

- Раздел Науковедение

- /

- Инвестиции в В

Реферат Курсовая Конспект

Инвестиции в В

Инвестиции в В - раздел Науковедение, ИССЛЕДОВАНИЕ ОПЕРАЦИЙ $5000 -$2000 $1500 $500 $5000 -$2000 $1500 ...

$5000

-$2000 $1500

$500 $5000

-$2000 $1500

$500

Для оценки различных альтернатив, показанных на рис. 14.5, необходимо вычислить апостериорные вероятности P{hi,| v), указанные на соответствующих ветвях,

Глава 14. Теория игр и принятия решений

выходящих из узлов 4-7. Эти апостериорные вероятности вычисляются с учетом дополнительной информации, содержащейся в рекомендациях друга, с помощью следующих действий.

Шаг 1. Условные вероятности P{i>.| т} для данной задачи запишем следующим образом.

| 0,9 | 0,1 |

| 0,5 | 0,5 |

Шаг 2. Вычисляем вероятности совместного появления событий.

P{mt, v} = P{vj т}Р{т^ для всех / и j.

При заданных априорных вероятностях Р{ш,} = 0,6 и Р{т2) = 0,4 вероятности совместного появления событий определяются умножением первой и второй строк таблицы, полученной на шаге 1, на 0,6 и 0,4 соответственно. В результате имеем следующее.

V2

mi

| 0,54 | 0,06 |

| 0,20 | 0,20 |

Сумма всех элементов этой таблицы равна 1. Шаг 3. Вычисляем абсолютные вероятности.

p{v;}= X P{mi'vj} для всех/

но всем /'

Эти вероятности получаются путем суммирования элементов соответствующих столбцов таблицы, полученной на шаге 2. В итоге имеем следующее.

| P{v2) | |

| 0,74 | 0,26 |

Шаг 4. Определяем искомые апостериорные вероятности по формуле

Эти вероятности вычисляются в результате деления каждого столбца таблицы, полученной на шаге 2, на элемент соответствующего столбца таблицы, вычисленной на шаге 3, что приводит к следующим результатам (округленным до трех десятичных знаков).

V1 v2

| 0,730 | 0,231 |

| 0,270 | 0,769 |

14.2. Принятие решений в условиях риска

Это те вероятности, которые показаны на рис. 14.5. Они отличаются от исходных априорных вероятностей Р{т^ = 0,6 и Р{т2} = 0,4.

Теперь можно оценить альтернативные решения, основанные на ожидаемых платежах для узлов 4-7.

Мнение "за"

Доход от акций компании А в узле 4 = 5000 х 0,730 + (-2000) х 0,270 = 3110 (долл.). Доход от акций компании В в узле 5 = 1500 х 0,730 + 500 х 0,270 = 1230 (долл.). Решение. Инвестировать в акции компании А. Мнение"против"

Доход от акций компанииАв узле 6 = 5000 х 0,231 + (-2000) х 0,769 = -383 (долл.). Доход от акций компании В в узле 7 = 1500 х 0,231 + 500 х 0,769 = 731 (долл.). Решение. Инвестировать в акции компании В.

Заметим, что предыдущие решения эквивалентны утверждению, что ожидаемые платы в узлах 2 и 3 равны 3110 и 731 долл. соответственно (рис. 14.5). Следовательно, при известных вероятностях i3{v1} = 0,74 и P{v2} = 0,26, вычисленных на шаге 3, можно определить ожидаемую плату для всего дерева решений (упражнение 14.2.2.3).

Вычисление в Excel апостериорных вероятностей. Шаблон Excel chl4Bayes-Posterior.xls вычисляет апостериорные вероятности для заданных матриц условных вероятностей, которые не должны превышать размер 10x10. Для вычислений необходимо задать вероятности Р{т} и P{v т}. Excel проверит входные данные на наличие ошибок и при их обнаружении выведет соответствующее сообщение. На рис. 14.6 показано применение шаблона для решения задачи примера 14.2.2.

| 1 А | В I С | 0 I E I L | M l-N'j | |

| Bayes Posterior Probabilities | |||

| Input Data | Output Results | ||

| з | |P{v|m) (10x10) maximum | P{v,m} | |

| P | [m> j v1 v2 | v1 v2 | |

| ml | 0.6! 0.9 0.1 | 0 5400 0 0600 | |

| m2 | 0.4J 0.5 0.5 | 0.2000 0 2000 | |

| Input Data Error Messages | P{v} | ||

| 0.7400 0.2600 | |||

| "17 | P{m|v} | ||

| 1S | 0.7297 0.2308 | ||

| m2 | 0.2703 0.7692 |

Рис. 14.6. Вычисление в Excel апостериорных вероятностей для примера 14.2.2

УПРАЖНЕНИЯ 14.2.2

1. Несмотря на сезон дождей, Джим Боб планирует завтра идти на рыбалку, но только если не будет дождя. Из данных о погоде прошлых лет следует, что имеется 70% -ная вероятность, что в сезон дождей будет идти дождь. В шесть часов вечера синоптики предсказали с 85% -ной вероятностью, что завтра будет дождь. Следует ли Джиму Бобу планировать рыбалку на завтра?

Глава 14. Теория игр и принятия решений

2. Фирма "Электра" получает 75 % электронных деталей от поставщика А и 25 % — поставщика В. Доля брака в продукции поставщиков А и В составляет 1 и 2 % соответственно. При проверке пяти деталей из полученной партии обнаружена лишь одна дефектная. Определите вероятность того, что партия получена от поставщика А. Проведите аналогичные вычисления относительно поставщика В. (Подсказка. Вероятность появления бракованной детали в партии подчиняется биномиальному закону распределения.)

3. Предположим, что в задаче из примера 14.2.2 есть дополнительный выбор, связанный с инвестированием 10 ООО долл. в надежный депозит, который приносит 8 % прибыли. Совет вашего друга по-прежнему относится к инвестированию через биржу.

a) Постройте соответствующее дерево решений.

b) Какое оптимальное решение в этом случае? (Совет. Используйте вероятности P{vy) и P{v2), полученные на шаге 3 в примере 14.2.2, для вычисления ожидаемой суммы инвестирования через биржу.)

4. Допустим, вы являетесь автором романа, который обещает быть популярным. Вы можете либо самостоятельно напечатать роман, либо сдать его в издательство. Издательство предлагает вам 20 ООО долл. за подписание контракта. Если роман будет пользоваться спросом, будет продано 200 000 экземпляров, в противном случае — лишь 10 000 экземпляров. Издательство выплачивает авторский гонорар в сумме один доллар за экземпляр. Исследование рынка, проведенное издательством, свидетельствует о том, что существует 70%-ная вероятность, что роман будет популярным. Если же вы сами напечатаете роман, то понесете потери в сумме 90 000 долл., связанные с печатанием и маркетингом, но в этом случае каждый проданный экземпляр принесет вам прибыль в два доллара.

a) Принимая во внимание имеющуюся информацию, вы примете предложение издательства или будете печатать роман самостоятельно?

b) Предположим, что вы заключили договор с литературным агентом на исследование, связанное с потенциальным успехом романа. Исходя из предыдущего опыта, компания извещает вас, что если роман будет пользоваться спросом, то исследование предскажет неверный результат в 20 % случаев. Если же роман не станет популярным, то исследование предскажет верный результат в 85 % случаев. Как эта информация повлияет на ваше решение?

5. Вернитесь к проблеме выбора решения фермером Мак-Коем из упражнения 14.2.1.2. Фермер имеет дополнительный выбор, связанный с использованием земли как пастбища, что гарантированно принесет ему прибыль в 7500 долл. Фермер получил также дополнительную информацию от брокера, касающуюся степени стабильности будущих цен на продукцию. Оценки брокера "благоприятный — неблагоприятный" выражаются количественно в виде следующих условных вероятностей.

ai а2

| 0,15 | 0,85 |

| 0,50 | 0,50 |

| 0,85 | 0,15 |

14.2. Принятие решений в условиях риска

В данном случае а, и а2 — оценки брокера "благоприятный" и "неблагоприятный", a s,, s2 и s3 представляют изменение в будущих ценах: соответственно "понижение", "такие же", "повышение".

a) Постройте соответствующее дерево решений.

b) Найдите оптимальное решение задачи.

6. Пусть в упражнении 14.2.1.5 дирекция компании решила провести пробную продажу своей продукции в выбранных населенных пунктах. Результатом пробной продажи являются оценки "хорошо" (а,) или "плохо" (а2). Тест дает следующие условные вероятности с проведением рекламной кампании и без нее.

Р{ау| vft с рекламной кампанией Р{ау| vij без рекламной кампании

| V1 | 0,95 | 0,05 | И/1 | 0,8 | 0,2 |

| V2 | 0,3 | 0,7 | W2 | 0,4 | 0,6 |

Здесь vx и v2 обозначают соответственно "успех" и "неуспех", a wx и w2 — "восприимчивый" и "невосприимчивый" покупатель.

a) Постройте соответствующее дерево решений.

b) Определите оптимальный план действий фирмы.

7. Статистические данные о работе компании показывают, что с вероятностью 5 % произведенная партия продукции будет неприемлемой (плохой). Плохая партия содержит 15 % дефектных изделий, а хорошая — лишь 4 %. Пусть значение переменной а = а, (= а2) обозначает, что партия изделий является хорошей (плохой). Тогда соответствующие априорные вероятности равны соответственно Р{а = а,} = 0,95 и Р{а = а2} = 0,05.

Вместо того чтобы отправить партии продукции с характеристиками, основанными на априорных вероятностях, из каждой партии проверяются два изделия. Возможны следующие результаты проверки.

Оба изделия являются качественными (s,).

Одно изделие является качественным (s2).

Оба изделия являются бракованными (s3).

a) Определите апостериорные вероятности P{at s}, i = 1, 2; j = 1, 2, 3.

b) Предположим, что фирма отправляет партии продукции двум потребителям А и В. Контракты с ними определяют, что процент бракованных изделий в поставках не должен превышать 5 и 8 % соответственно. Предусматривается штраф в 100 долл. за превышение на один процент максимально допустимого лимита бракованных изделий. Поставка партий лучшего качества, чем указано в контракте, приносит производителю прибыль в 80 долл. за каждый процент уменьшения доли бракованных изделий. Постройте соответствующее дерево решений и определите приоритетную стратегию отправки партий продукции.

Функции полезности. В предыдущих примерах критерий ожидаемого значения применялся лишь в тех ситуациях, где платежи выражались в виде реальных денег. Зачастую возникают ситуации, когда при анализе следует использовать скорее

Глава 14. Теория игр и принятия решений

полезность, чем реальную величину платежей. Для демонстрации этого предположим следующее. Существует шанс 50 на 50, что инвестиция в 20 ООО долл. или принесет прибыль в 40 ООО долл., или будет полностью потеряна. Соответствующая ожидаемая прибыль равна 40000 х 0,5 - 20000 х 0,5 = 10000 долл. Хотя здесь ожидается прибыль в виде чистого дохода, разные люди могут по-разному интерпретировать полученный результат. Инвестор, который идет на риск, может вложить деньги, чтобы с вероятностью 50 % получить прибыль в 40 000 долл. Наоборот, осторожный инвестор может не выразить желания рисковать потерей 20 000 долл. С этой точки зрения очевидно, что разные индивидуумы проявляют разное отношение к риску, т.е. они проявляют разную полезность по отношению к риску.

Определение полезности является субъективным. Оно зависит от нашего отношения к риску. В этом разделе мы представляем систематизированную процедуру числовой оценки отношения к риску лица, принимающего решение. Конечным результатом является функция полезности, которая занимает место реальных денег.

В примере, приведенном выше, наилучший платеж равен 40 000 долл., а наихудший --20 000 долл. Мы устанавливаем произвольную (но логически обоснованную) шкалу полезности U, изменяющуюся от 0 до 100, где 0 соответствует полезности -20 000, а 100 — 40000, т.е. [/(-20000) = 0 и [/(40000) = 100. Далее определяем полезность в точках между -20000 и 40000 для определения общего вида функции полезности.

Если отношение лица, принимающего решение, беспристрастно к риску, то результирующая функция полезности является прямой линией, соединяющей точки (0, -20000) и (100, 40000). В этом случае как реальные деньги, так и их полезность дают совпадающие решения. В более реальных ситуациях функция полезности может принимать другой вид, отражающий отношение к риску лица, принимающего решение. На рис. 14.7 иллюстрируется вид функции полезности для трех индивидуумов X, Y и Z. Индивидуум X не расположен к риску (осторожен), так как проявляет большую чувствительность к потере, чем к прибыли. Индивидуум Z — противоположность в этом отношении индивиду X; он настроен на риск. Это следует из того, что для индивидуума X при изменении в 10 000 долл. вправо и влево от точки, соответствующей 0 долларов, увеличение прибыли изменяет полезность на величину ab, которая меньше изменения полезности be, обусловленной потерями такой же величины, т.е. ab < be. В то же время такие же изменения в ±10000 долл., относящиеся к индивидууму Z, обнаруживают противоположное поведение; здесь de > ef. Далее, индивидуум У является нейтральным к риску, так как упомянутые изменения порождают одинаковые изменения полезности. В общем случае индивидуум может быть как не расположен к риску, так и настроен на риск, в зависимости от суммы риска. В этом случае соответствующая кривая полезности будет иметь вид удлиненной буквы S.

Кривые полезности, аналогичные изображенным на рис. 14.7, определены с помощью количественного показателя, характеризующего отношение к риску лица, принимающего решение, для различных значений уровня реальных денег в пределах установленного интервала. Так в рассмотренном примере установленным интервалом является (-20000,40000), соответствующая полезность изменяется в интервале (0,100). Необходимо определить полезность, соответствующую таким промежуточным значениям, как например, -10 000, 0, 10 000, 20 000 или 30 000. Соответствующая процедура построения функции полезности начинается с того, что организовывается лотерея для определения суммы реальных денег х, для которой ожидаемое значение полезности будет вычислено по следующей формуле.

Щх) = р[/(-20000) + (1 т р)С/(40000) = Ор + 100(1 - р) = 100 - ЮОр, 0 <р < 1.

14.2. Принятие решений в условиях риска 573

Тысячи долларов

Рис. 14.7. Функция полезности для лиц, по-разному относящихся к риску

Для определения значения U(x) просят лицо, принимающее решение, сообщить свое предпочтение между гарантированной наличной суммой х и возможностью сыграть в лотерею, в которой с вероятностью р реализуется проигрыш в сумме 20000 долл. и с вероятностью 1 - р имеет место выигрыш в 40000 долл. При этом под предпочтением понимается выбор значения "нейтральной" вероятности р, при котором, с точки зрения лица, принимающего решение, возможности сыграть в лотерею и получить гарантированную сумму х являются одинаково привлекательными. Например, если х = 20000 долл., лицо, принимающее решение, может заявить, что гарантированные 20000 долл. наличными и лотерея одинаково привлекательны при р = 0,8. В этом случае вычисляется полезность для х = 20000 по следующей формуле.

(7(20000) = 100 - 100 х 0,8 = 20.

Эта процедура продолжается до тех пор, пока не будет получено достаточное количество точек (х, Щх)) для определения формы функции полезности. Затем можно определить искомую функцию полезности путем регрессионного анализа или просто линейной интерполяции между полученными точками.

Хотя здесь применяется количественная процедура для определения функции полезности, сам подход далек от того, чтобы быть научно обоснованным. То, что процедура полностью определяется мнением лица, принимающего решение, порождает сомнения относительно надежности описанного процесса. Процедура, в частности, неявно предполагает, что лицо, принимающее решение, является рационально мыслящим — требование, которое не всегда может быть согласовано с вариациями в поведении и настроении, что является типичным для человеческой личности. В этом отношении лицо, принимающее решение, должно придерживаться концепции полезности в широком смысле, в соответствии с которой денежные величины не должны быть единственным решающим фактором в теории принятия решений.

Глава 14. Теория игр и принятия решений

УПРАЖНЕНИЯ 14.2.3

1. Допустим, вы — студент университета штата Арканзас, и имеете сильное желание присутствовать на следующем баскетбольном матче. Проблема в том, что входной билет стоит 10 долл., а у вас есть лишь 5 долл. Вы можете рискнуть 5 долл. в игре в покер с шансами 50 на 50 удвоить свою сумму или совсем ее проиграть.

a) Будете ли вы, исходя из реальной стоимости денег, искушать судьбу, играя в покер?

b) Учитывая ваше сильное желание присутствовать на матче, переведите наличные деньги в функцию полезности.

c) Основываясь на функции полезности, которую вы построили, примете ли вы участие в игре в покер?

2. Семья переехала в местность, где возможны землетрясения, и собирается построить дом. Решается вопрос, стоит ли строить дом в соответствии с высокими стандартами, рассчитанными на сейсмическую зону. Строительство дома в соответствии с такими стандартами обойдется в 850 ООО долл., а без их учета — в 350 000 долл. В случае землетрясения (его вероятность равна 0,001) восстановление дома, построенного без соответствующих стандартов, обойдется в 900 000 долл. Примените в этой ситуации рассмотренную выше процедуру использования лотереи, предполагая, что шкала полезности изменяется от 0 до 100.

3. Инвестиция в 10 000 долл. в предприятие с высоким уровнем риска имеет шанс 50 на 50 увеличить эту сумму до 14 000 долл. на протяжении следующего года либо уменьшить ее до 8 000 долл. Это значит, что чистый доход составит либо 4000 долл., либо -2000 долл.

a) Принимая позицию нейтрального к риску инвестора и шкалу полезности от 0 до 100, определите полезность 0 долл. чистого дохода и соответствующую "нейтральную" вероятность.

b) Пусть два инвестора А и В определили следующие "нейтральные" вероятности.

Вероятность

| Чистая прибыль (долл.) | Инвестор А | Инвестор В |

| -2000 | 1,00 | 1,00 |

| -1000 | 0,30 | 0,90 |

| 0,20 | 0,80 | |

| 0,15 | 0,70 | |

| 0,10 | 0,50 | |

| 0,05 | 0,40 | |

| 0,00 | 0,00 |

Нарисуйте графики функций полезности для инвесторов А и В и охарактеризуйте их отношение к риску.

с) Пусть инвестор А может вложить деньги в одно из двух рискованных предприятий: I или И. Инвестиция в предприятие I может принести прибыль в сумме 3000 долл. с вероятностью 0,4 или убыток в 1000 долл.

14.3. Принятие решений в условиях неопределенности

с вероятностью 0,6. Инвестиция в предприятие II может принести прибыль в 2000 долл. с вероятностью 0,6 или вовсе не принести прибыли с вероятностью 0,4. Используя функцию полезности инвестора А, построенную в предыдущем пункте, и критерий ожидаемой полезности, определите предприятие, которое следует выбрать инвестору А. Каково ожидаемое денежное значение, соответствующее выбранному предприятию (используйте линейную интерполяцию функции полезности)?

d) Повторите упражнение предыдущего пункта для инвестора В.

14.3. ПРИНЯТИЕ РЕШЕНИЙ В УСЛОВИЯХ НЕОПРЕДЕЛЕННОСТИ

Принятие решений в условиях неопределенности, как и в условиях риска, требует определения альтернативных действий, которым соответствуют платежи, зависящие от (случайных) состояний природы. Матрицу платежей в задаче принятия решений с т возможными действиями и п состояниями природы можно представить следующим образом.

| S1 | s2 | sn | |

| ai | Kai, si) | Kai, s2) | v(a:, s„) |

| аг | i/(a2, si) | i/(a2, s2) | Ka2, s„) |

| Kam, si) | v(am, s2) | Kam, sn) |

Элемент а, представляет i-e возможное решение, а элемент st— j-e состояние природы. Плата (или доход), связанная с решением а, и состоянием st, равна t>(a,, s;).

Отличие между принятием решений в условиях риска и неопределенности состоит в том, что в условиях неопределенности вероятностное распределение, соответствующее состояниям s;, /=1,2, п, либо неизвестно, либо не может быть определено. Этот недостаток информации обусловил развитие следующих критериев для анализа ситуации, связанной с принятием решений.

1. Критерий Лапласа.

2. Минимаксный критерий.

3. Критерий Сэвиджа.

4. Критерий Гурвица.

Эти критерии отличаются по степени консерватизма, который проявляет индивидуум, принимающий решение, перед лицом неопределенности.

Критерий Лапласа опирается на принцип недостаточного основания4, который гласит, что, поскольку распределение вероятностей состояний P(s/) неизвестно, нет причин считать их различными. Следовательно, используется оптимистическое предположение, что вероятности всех состояний природы равны между собой, т.е. ?{s,} = P{s2} = ... = P{sJ = 1/п. Если при этом у(а,, sy) представляет получаемую прибыль, то наилучшим решением является то, которое обеспечивает

4 Этот принцип впервые сформулирован Я. Бернулли. —

Прим. перев.

Глава 14. Теория игр и принятия решений

Если величина v(at, sy) представляет расходы лица, принимающего решение, то оператор "max" заменяется на "min".

Максиминный (минимаксный) критерий основан на консервативном осторожном поведении лица, принимающего решение, и сводится к выбору наилучшей альтернативы из наихудших. Если величина v(at, sy) представляет получаемую прибыль, то в соответствии с максиминным критерием в качестве оптимального выбирается решение, обеспечивающее

naxjminv^.Sj jj.

Если величина v(at, sf) представляет потери, используется минимаксный критерий, который определяется следующим соотношением.

ггап|таху(а,,5^|.

Критерий Сэвиджа стремится смягчить консерватизм минимаксного (максиминного) критерия путем замены матрицы платежей (выигрышей или проигрышей) v(at, s) матрицей потерь riat, s}, которая определяется следующим образом.

max{v(at,5;)}-v(a,.,s;), если v-доход, v^a^Sj)-min{v(et,S;)}, если v-потери.

Чтобы показать, как критерий Сэвиджа "смягчает" минимаксный (максиминный) критерий, рассмотрим следующую матрицу платежей и(а , s.):

| S1 | S2 | Максимум строк | |

| ai | 11 ООО | 11 000 | |

| a2 | 10 000 | 10 000 | 10 000 <— минимакс |

Применение минимаксного критерия приводит к тому, что решение а2 с фиксированными потерями в 10000 долл. является предпочтительным. Однако можно выбрать и av так как в этом случае существует возможность потерять лишь 90 долл., если реализуется состояние s2, при потенциальном выигрыше 11 000 долл.

Посмотрим, какой результат получится, если в минимаксном критерии вместо матрицы платежей v(ajt s^) использовать матрицу потерь ria^s}.

| S1 | S2 | Максимум строк | |

| ai | 1000 <- минимакс | ||

| аг |

Как видим, минимаксный критерий, применяемый к матрице потерь, приводит к выбору решения а, в качестве предпочтительного.

Рассмотрим теперь критерий Гурвица. Этот критерий охватывает ряд различных подходов к принятию решений — от наиболее оптимистичного до наиболее пессимистичного (консервативного). Пусть 0 < а< 1 и величины v(alt представляют доходы. Тогда решению, выбранному по критерию Гурвица, соответствует

14.3. Принятие решений в условиях неопределенности

тах|атаху(а;,^у) + (1 - a) min v^.s^j.

Параметр а— показатель оптимизма. Если ог= 0, критерий Гурийца становится консервативным, так как его применение эквивалентно применению обычного минимаксного критерия. Если а= 1, критерий Гурвица становится слишком оптимистичным, ибо рассчитывает на наилучшие из наилучших условий. Мы можем конкретизировать степень оптимизма (или пессимизма) надлежащим выбором величины огиз интервала [0, 1]. При отсутствии ярко выраженной склонности к оптимизму или пессимизму выбор а= 0,5 представляется наиболее разумным.

Если величины и(а,, s.) представляют потери, то критерий принимает следующий вид:

rranjarnin v(a;,sj + (1 -a)maxv(a,,syH.

Пример 14.3.1

Национальная школа выживания подбирает место для строительства летнего лагеря в центре Аляски в целях тренировки людей на выживание в условиях дикой природы. Школа считает, что число участников сбора может быть 200, 250, 300 или 350 человек. Стоимость летнего лагеря будет минимальной, поскольку он строится для удовлетворения только определенных небольших потребностей. Отклонения в сторону уменьшения или увеличения относительно идеальных уровней потребностей влекут за собой дополнительные затраты, обусловленные строительством избыточных (неиспользуемых) мощностей или потерей возможности получить прибыль в случае, когда некоторые потребности не удовлетворяются. Пусть переменные a-at представляют возможные размеры лагеря (на 200, 250, 300 или 350 человек), а переменные 5,-54 — соответствующее число участников сбора. Следующая таблица содержит матрицу стоимостей (в тысячах долларов), относящуюся к описанной ситуации.

| S1 | s2 | S3 | S4 | |

| ai | ||||

| а2 | ||||

| аз | ||||

| а> |

Описанная ситуация анализируется с точки зрения четырех рассмотренных выше критериев.

Критерий Лапласа. При заданных вероятностях P{s^ = 1/4, j= 1, 2, 3, 4, ожидаемые значения затрат для различных возможных решений вычисляются следующим образом.

М{ах) = (1/4)(5 + 10 + 18 + 25) = 14 500,

М{аг) = (1/4)(8 + 7 + 12 + 23) = 12 500 <- Оптимум,

М{а3) = (1/4)(21 + 18 + 12 + 21) = 18 000,

M{at) = (1/4)(30 + 22 + 19 + 15) = 21 500.

578 Глава 14. Теория игр и принятия решений

Минимаксный критерий. Этот критерий использует исходную матрицу стоимостей.

Si S2 S3 S4 Максимум строк

| a-i | ||||||

| а2 | ||||||

| а3 | 21 <- минимакс | |||||

| ад | ||||||

| Критерий Сэвиджа. Матрица потерь определяется посредством вычитания чисел 5, 7, 12 и 15 из элементов столбцов от первого до четвертого соответственно. Следовательно, | ||||||

| S1 | S2 | S3 | s4 | Максимум строк | ||

| ai | ||||||

| 8 <— минимакс | ||||||

| аэ | ||||||

| ад | ||||||

| Критерий Гурвица. Результаты вычислений содержатся в следующей таблице. | ||||||

| Альтернатива Минимум строк | Максимум строк | «(минимум строки) + (1 - а)(максимум строки) | ||||

| ai | 25 - 20а | |||||

| аг | 23-16а | |||||

| аз | 21 -9а | |||||

| ад | 30-15а |

Используя подходящее значение для а, можно определить оптимальную альтернативу. Например, при а= 0,5 оптимальными являются либо альтернатива а,, либо а2, тогда как при а= 0,25 оптимальным является решение а3.

Реализация в Excel критериев принятия решений в условиях неопределенности.

Шаблон Excel chl4UncertainlyDecision.xls можно использовать для вычисления всех критериев, описанных выше. Основой вычислений служит матрица затрат (диапазон В9:К19). Если надо использовать матрицу выигрышей, то все элементы этой матрицы надо умножить на -1. Максимальный размер матриц 10x10. На рис. 14.8 показано применение этого шаблона к данным примера 14.3.1.

УПРАЖНЕНИЯ 14.3

1. Хенк — прилежный студент, который обычно получает хорошие отметки благодаря, в частности, тому, что имеет возможность повторить материал в ночь перед экзаменом. Перед завтрашним экзаменом Хенк столкнулся с небольшой проблемой. Его сокурсники организовали на всю ночь вечеринку, в которой он хочет участвовать. Хенк имеет три альтернативы:

а1 — участвовать в вечеринке всю ночь,

а2 — половину ночи участвовать в вечеринке, а половину — учиться, а3 — учиться всю ночь.

14.3. Принятие решений в условиях неопределенности

| А | В | D E | L | M | N | Q | ||

| Decision Under Uncertainty | ||||||||

| Enter x to select method: | Output Results | |||||||

| Laplace | X | |||||||

| Minimax | X | |||||||

| Savage | X | |||||||

| Hurwicz | X | Alpha= 10.5 | Optimum strategies | |||||

| Input (cost) Matrix: Maximum size = (10x10) | a2 | a3 | a2 | a2 | ||||

| s2 | s3 s4 | Laplace | Minimax | Savage | Hurwicz | |||

| a1 | 18 25 | 14 5 | ||||||

| a2 | 12 23 | 12 5 | ||||||

| И | a3 | 12 21 | ||||||

| a4 | 19 15 | 21 5 | 22 5 | |||||

Рис. 14.8. Решение в Excel примера 14.3.1

Профессор, принимающий завтрашний экзамен, непредсказуем, и экзамен может быть легким (sj, средним (s2) или трудным (s3). В зависимости от сложности экзамена и времени, затраченного Хенком на повторение, можно ожидать следующие экзаменационные баллы.

Si S2 s3

| ai | |||

| а2 | |||

| а3 |

a) Порекомендуйте Хенку, какой выбор он должен сделать (основываясь на каждом из четырех критериев принятия решений в условиях неопределенности).

b) Предположим, что Хенк более заинтересован в оценке (в буквенном выражении), которую он получит на экзамене. Буквенным оценкам от А до D, означающим сдачу экзамена, соответствует 90, 80, 70 и 60 баллов. Иначе при числе баллов ниже 60 студент получает оценку F, которая свидетельствует о том, что экзамен не сдан. Изменит ли такое отношение к оценкам выбор Хенка?

2. В приближении посевного сезона фермер Мак-Кой имеет четыре альтернативы:

а, — выращивать кукурузу,

а2 — выращивать пшеницу,

as — выращивать соевые бобы,

а4 — использовать землю под пастбища.

Платежи, связанные с указанными возможностями, зависят от количества осадков, которые условно можно разделить на четыре категории:

Sj — сильные осадки,

s2 — умеренные осадки,

ss — незначительные осадки,

s4 — засушливый сезон.

Платежная матрица (в тыс. долл.) оценивается следующим образом.

Глава 14. Теория игр и принятия решений

| S1 | s2 | S3 | S4 | |

| -20 | -5 | |||

| 32 | ||||

| -50 | -10 | |||

| ад |

Что должен посеять Мак-Кой?

3. Один из N станков должен быть выбран для изготовления Q единиц определенной продукции. Минимальная и максимальная потребность в продукции равна Q* и Q соответственно. Производственные затраты ТС, на изготовление Q единиц продукции на станке i включают фиксированные затраты К1 и удельные затраты с, на производство единицы продукции и выражаются формулой ТС: = К, + c/Q.

a) Решите задачу с помощью каждого из четырех критериев принятия решений в условиях неопределенности.

b) Решите задачу при следующих данных, предполагая, что 1000 < Q < 4000.

| Станок /' | К, (долл.) | с, (долл.) |

14.4. ТЕОРИЯ ИГР

В теории игр рассматриваются ситуации, связанные с принятием решений, в которых два разумных противника имеют конфликтующие цели. К числу типичных примеров относится рекламирование конкурирующих товаров и планирование военных стратегий противоборствующих армий. Эти ситуации принятия решений отличаются от рассмотренных ранее, где природа не рассматривается в роли недоброжелателя.

В игровом конфликте участвуют два противника, именуемые игроками, каждый из которых имеет некоторое множество (конечное или бесконечное) возможных выборов, которые называются стратегиями. С каждой парой стратегий связан платеж, который один из игроков выплачивает другому. Такие игры известны как игры двух лиц с нулевой суммой, так как выигрыш одного игрока равен проигрышу другого. В такой игре достаточно задать результаты в виде платежей для одного из игроков. При обозначении игроков через А и В с числом стратегий тип соответственно игру обычно представляют в виде матрицы платежей игроку А:

| в, | Вг | Вп | |

| А, | Зщ | ||

| Аг | S22 | 32л | |

| Am | Зт1 | Sm2 | Зтл |

Такое представление матричной игры означает, что если игрок А использует стратегию /, а игрок В — стратегию j, то платеж игроку А составляет atj и, следовательно, игроку В--ац.

14.4. Теория игр

14.4.1. Оптимальное решение игры двух лиц с нулевой суммой

Поскольку игры берут свое начало в конфликте интересов, оптимальным решением игры является одна или несколько таких стратегий для каждого из игроков, при этом любое отклонение от данных стратегий не улучшает плату тому или другому игроку. Эти решения могут быть в виде единственной чистой стратегии или нескольких стратегий, которые являются смешанными в соответствии с заданными вероятностями. Рассматриваемые ниже примеры демонстрируют перечисленные ситуации.

Пример 14.4.1

Две компании А и В продают два вида лекарств против гриппа. Компания А рекламирует продукцию на радио (АЛ, телевидении (А2) и в газетах (АЛ. Компания В, в дополнение к использованию радио (ВЛ, телевидения (ВЛ и газет (В,), рассылает также по почте брошюры (54). В зависимости от умения и интенсивности проведения рекламной кампании, каждая из компаний может привлечь на свою сторону часть клиентов конкурирующей компании. Приведенная ниже матрица характеризует процент клиентов, привлеченных или потерянных компанией А.

Максимумы столбцов

| в. | Вг | Вз | в4 | Минимумы строк | |

| А, | -2 | -3 | -3 | ||

| Аг | 5 максимин | ||||

| Аз | -2 | -9 | -9 | ||

минимакс

Решение игры основано на обеспечении наилучшего результата из наихудших для каждого игрока. Если компания А выбирает стратегию Ах, то, независимо от того, что предпринимает компания В, наихудшим результатом является потеря компанией А 3 % рынка в пользу компании В. Это определяется минимумом элементов первой строки матрицы платежей. Аналогично при выборе стратегии А2 наихудшим исходом для компании А является увеличение рынка на 5 % за счет компании В. Наконец, наихудшим исходом при выборе стратегии А3 является потеря компанией А 9 % рынка в пользу компании В. Эти результаты содержатся в столбце "Минимумы строк". Чтобы достичь наилучшего результата из наихудших, компания А выбирает стратегию А2, так как она соответствует наибольшему элементу столбца "Минимумы строк".

Рассмотрим теперь стратегии компании В. Так как элементы матрицы являются платежами компании А, критерий наилучшего результата из наихудших для компании В соответствует выбору минимаксного значения. В результате приходим к выводу, что выбором компании В является стратегия В2.

Оптимальным решением в игре является выбор стратегий А2 и В2, т.е. обеим компаниям следует проводить рекламу на телевидении. При этом выигрыш будет в пользу компании А, так как ее рынок увеличится на 5 %. В этом случае говорят, что цена игры равна 5 % и что компании А и В используют стратегии, соответствующие седловой точке.

Глава 14. Теория игр и принятия решений

Решение, соответствующее седловой точке, гарантирует, что ни одной компании нет смысла пытаться выбрать другую стратегию. Действительно, если компания В переходит к другой стратегии (/?,, В% или Bt), то компания А может сохранить свой выбор стратегии Аг, что приведет к большей потере рынка компанией В (6 или 8 %). По тем же причинам компании А нет резона использовать другую стратегию, ибо если она применит, например, стратегию А3, то компания В может использовать свою стратегию В3 и увеличить свой рынок на 9 % . Аналогичные выводы имеют место, если компания А будет использовать стратегию Ах.

Оптимальное решение игры, соответствующее седловой точке, не обязательно должно характеризоваться чистыми стратегиями. Вместо этого оптимальное решение может требовать смешивания случайным образом двух или более стратегий, как это сделано в следующем примере.

Пример 14.4.2

Два игрока А и В играют в игру, основанную на подбрасывании монеты. Игроки одновременно и независимо друг от друга выбирают герб (Г) или решку (Р). Если результаты двух подбрасываний монеты совпадают (т.е. ГГ или РР), то игрок А получает один доллар от игрока В. Иначе игрок А платит один доллар игроку В.

Следующая матрица платежей игроку А показывает величины минимальных элементов строк и максимальных элементов столбцов, соответствующих стратегиям обоих игроков.

| Вг | ВР | Минимумы строк | |

| Аг | -1 | -1 | |

| Ар | -1 | -1 | |

| Максимумы столбцов |

Максиминная и минимаксная величины (цены) для этой игры равны -1 долл. и 1 долл. соответственно. Так как эти величины не равны между собой, игра не имеет решения в чистых стратегиях. В частности, если игрок А использует стратегию Аг, игрок В выберет стратегию Вр, чтобы получить от игрока А один доллар. Если это случится, игрок А может перейти к стратегии Ар, чтобы изменить исход игры и получить один доллар от игрока В. Постоянное искушение каждого игрока перейти к другой стратегии указывает на то, что решение в виде чистой стратегии неприемлемо. Вместо этого оба игрока должны использовать надлежащую случайную комбинацию своих стратегий. В рассматриваемом примере оптимальное значение цены игры находится где-то между максиминной и минимаксной ценами для этой игры:

максиминная (нижняя) цена < цена игры < минимаксная (верхняя) цена.

Следовательно, в данном случае цена игры должна лежать в интервале [-1,1], измеряемом в долларах.

14.4. Теория игр

УПРАЖНЕНИЯ 14.4.1

1. Определите решение, определяемое седловой точкой, соответствующие чистые стратегии и цену игры для следующих игр, в которых платежи заданы для игрока А.

а)

| е, | е2 | Вз | е4 | |

| Аг | ||||

| Аз |

Ь)

| Bi | Bi | Вз | е4 | |

| Ау | -4 | -5 | ||

| Аг | -3 | -4 | -9 | -2 |

| Аз | -8 | -9 | ||

| Ал | -9 |

2. В следующих играх заданы платежи игроку А. Укажите область значений для параметров р и q, при которых пара (2, 2) будет седловой точкой в каждой игре.

а)

Bi Вг е3

| 4i | Я | ||

| А> | Р | ||

| е, | е2 | е3 | |

| А | |||

| Аг | Я | ||

| Аз | Р |

3. Укажите область, которой принадлежит цена игры в каждом из следующих случаев, предполагая, что платежи заданы для игрока А.

а)

| В, | бз | е4 | ||

| -4.1 | ||||

| Аг | ||||

| Аз | -5 | -2 | -3 | |

| Ал | -2 | -5 |

Глава 14. Теория игр и принятия решений

Ь)

с)

| е. | е3 | е4 | ||

| -1 | ||||

| Аг | -2 | |||

| Аз | ||||

| А* | -2 |

d)

| е. | Вз | е4 | ||

| -6 | ||||

| -9 | -2 |

4. Две фирмы производят два конкурирующих товара. Каждый товар в настоящее время контролирует 50 % рынка. Улучшив качество товаров, обе фирмы собираются развернуть рекламные кампании. Если они не будут этого делать, то существующее состояние рынка не изменится. Однако если какая-либо фирма будет более активно рекламировать свои товары, то другая фирма потеряет соответствующий процент своих потребителей. Исследование рынка показывает, что 50 % потенциальных потребителей получают информацию посредством телевидения, 30 % — через газеты и 20 % — по радио.

a) Сформулируйте задачу в виде игры двух лиц с нулевой суммой и выберите подходящие средства рекламы для каждой фирмы.

b) Укажите интервал значений, которому принадлежит цена игры. Может ли каждая фирма действовать с единственной чистой стратегией?

5. Пусть atj — (г, /)-й элемент платежной матрицы с т стратегиями игрока А и л стратегиями игрока В. Элементы платежной матрицы представляют собой платежи игроку А. Докажите, что

max min а,, < min max а,,.

14.4.2. Решение матричных игр в смешанных стратегиях

Решение матричных игр в смешанных стратегиях может быть найдено либо графически, либо методами линейного программирования. Графический метод применим для решения игр, в которых хоть один игрок имеет две чистые стратегии. Этот метод интересен в том плане, что графически объясняет понятие седловой точки. Методами линейного программирования может быть решена любая игра двух лиц с нулевой суммой.

Графическое решение игр. Рассмотрим игру 2 х п, в которой игрок А имеет две стратегии.

14.4. Теория игр

| У1 | у2 | У" | |

| е. | Вг | Вп | |

| Хъ Ау | an | Зщ | |

| 1 - хь А2 | 32л |

Игра предполагает, что игрок А смешивает стратегии А1 и А2 с соответствующими вероятностями я, и 1 - я,, 0 < 1. Игрок В смешивает стратегии Blt В2, Вп с вероятностями (/,, уг, (/„, где i/.>0, ;= 1, 2, п, и у, + j/2 + ... + (/„ = 1. В этом случае ожидаемый выигрыш игрока А, соответствующий j-й чистой стратегии игрока В, вычисляется в виде

(аи ~ а2,) xi ~ агг J=1<2.....п-

Следовательно, игрок А ищет величину хх, которая максимизирует минимум ожидаемых выигрышей

maxmin j(a,y -a2j}xl -а2,У

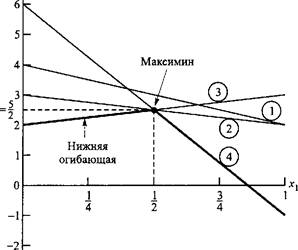

Пример 14.4.3

Рассмотрим следующую игру 2x4, в которой платежи выплачиваются игроку Л.

В Вг Вз 64

А '

Аг

2 2 3 -1

4 3 2 6

Игра не имеет решения в чистых стратегиях, и, следовательно, стратегии должны быть смешанными. Ожидаемые выигрыши игрока А, соответствующие чистым стратегиям игрока В, приведены в следующей таблице.

| Чистые стратегии игрока В | Ожидаемые выигрыши игрока А |

| -2xi + 4 | |

| -*1 + 3 | |

| * +2 | |

| -7*1 + 6 |

На рис. 14.9 изображены четыре прямые линии, соответствующие чистым стратегиям игрока В. Чтобы определить наилучший результат из наихудших, построена нижняя огибающая четырех указанных прямых (изображенная на рисунке толстыми линейными сегментами), которая представляет минимальный (наихудший) выигрыш для игрока А независимо от того, что делает игрок В. Максимум (наилучшее) нижней огибающей соответствует максиминному решению в точке х - 0,5 . Эта точка

определяется пересечением прямых 3 и 4. Следовательно, оптимальным решением для игрока А является смешивание стратегий Ах и А2 с вероятностями 0,5 и 0,5 соответственно. Соответствующая цена игры v определяется подстановкой х, = 0,5 в уравнение либо прямой 3, либо 4, что приводит к следующему.

Глава 14. Теория игр и принятия решений

-^ + 2 = -^ из уравнения прямой 3, -7^| + 6 = -|- из уравнения прямой 4.

Рис. 14.9. Графическое решение игры двух лиц с нулевой суммой из примера 14.4.3

Оптимальная смешанная стратегия игрока В определяется двумя стратегиями, которые формируют нижнюю огибающую графика. Это значит, что игрок В может смешивать стратегии В3 и В4, в этом случае у, =у2 = О и у4 = 1 - у3. Следовательно, ожидаемые платежи игрока В, соответствующие чистым стратегиям игрока А, имеют такой вид.

Чистые стратегии игрока А Ожидаемые платежи игрока В

1 4у3 - 1

2 -4у3 + 6

Наилучшее решение из наихудших для игрока В представляет собой точку минимума верхней огибающей заданных двух прямых (построение прямых и определение верхней огибающей будет для вас поучительным). Эта процедура эквивалентна решению уравнения

4>3-1 = -4у3 + 6.

Его решением будету3 = 7/8, что определяет цену игры v = 4 х (7/8) - 1 = 5/2.

Таким образом, решением игры для игрока А является смешивание стратегий А, иА2с равными вероятностями 0,5 и 0,5, а для игрока В — смешивание стратегий Вг и В4 с вероятностями 7/8 и 1/8. (В действительности игра имеет альтернативное решение для игрока В, так как максиминная точка на рис. 14.9 определяется более чем двумя прямыми. Любая выпуклая линейная комбинация этих альтернативных решений также является решением задачи.)

14.4. Теория игр

Для игры, в которой игрок Л имеет т стратегий, а игрок В — только две, решение находится аналогично. Главное отличие состоит в том, что здесь строятся графики функций, представляющих ожидаемые платежи второго игрока, соответствующие чистым стратегиям игрока А. В результате ведется поиск минимаксной точки верхней огибающей построенных прямых.

УПРАЖНЕНИЯ 14.4.2

1. Решите графически игру с подбрасыванием монет из примера 14.4.2.

2. Робин часто ездит между двумя городами. При этом есть возможность выбрать один из двух маршрутов: маршрут А представляет собой скоростное шоссе в четыре полосы, маршрут В — длинную обдуваемую ветром дорогу. Патрулирование дорог осуществляется ограниченным числом полицейских. Если все полицейские расположены на одном маршруте, Робин с ее страстным желанием ездить очень быстро, несомненно, получит штраф в 100 долл. за превышение скорости. Если полицейские патрулируют на двух маршрутах в соотношении 50 на 50, то имеется 50 % -ная вероятность, что Робин получит штраф в 100 долл. на маршруте А и 30 % -ная вероятность, что она получит такой же штраф на маршруте В. Кроме того, маршрут В длиннее, поэтому бензина расходуется на 15 долл. больше, чем на маршруте А. Определите стратегию как для Робин, так и для полиции.

3. Решите графически следующие игры, в которых платежи выплачиваются игрокуА.

а)

в.

Вг

Ау Аг -3 4

ъ)

| By | Вг | |

| Ау | ||

| Аг | ||

| Аз |

4. Дана следующая игра двух лиц с нулевой суммой.

| By | Вг | Вз | |

| 5,0 | 50,0 | 50,0 | |

| Аг | 1,0 | 1,0 | 0,1 |

| Аз | 10,0 | 1,0 | 10,0 |

a) Проверьте, что смешанные стратегии с вероятностями (1/6,0,5/6) для игрока А и с вероятностями (49/54, 5/54, 0) для игрока В являются оптимальными, и определите цену игры.

b) Покажите, что цена игры равна

3 3

Глава 14. Теория игр и принятия решений

Решение матричных игр методами линейного программирования. Теория игр находится в тесной связи с линейным программированием, так как любую конечную игру двух лиц с нулевой суммой можно представить в виде задачи линейного программирования и наоборот. Дж. Данциг [3] отмечает, что, когда в 1947 году создатель теории игр Дж. фон Нейман впервые ознакомился с симплекс-методом, он сразу установил эту взаимосвязь и обратил особое внимание на концепцию двойственности в линейном программировании. Этот раздел иллюстрирует решение матричных игр методами линейного программирования.

Оптимальные значения вероятностей xt, i = 1, 2, т, игрока А могут быть определены путем решения следующей максиминной задачи.

тт т

/=1 (=1 1=1

хх + х2 + ... + хт = 1, х. > О, i = 1, 2.....т.

Чтобы сформулировать эту задачу в виде задачи линейного программирования, положим

v = min X^-Z^^/'-'Zv.

Отсюда вытекает, что

Za*.-v- у=1.2,..-, л.

Следовательно, задача игрока А может быть записана в виде

максимизировать z = v

при ограничениях

v-^Vi-°- 7 = 1-2,...,/!,

i=i

xt + хг + ... + хт = 1,

х, > О, i = l, 2, т,

v не ограничена в знаке. Отметим последнее условие, что цена игры v может быть как положительной, так и отрицательной.

Оптимальные стратегии yv у2, уп игрока В определяются путем решения задачи

limax Z^y-IX^.....1ХЛ

Vj = 1 j=1 у = 1 ,

mm j max

Уг + Уг+ ■■■+У„ = 1> y>0, /-1,2.....re.

Используя процедуру, аналогичную приведенной выше для игрока А, приходим к выводу, что задача для игрока В сводится к следующему.

Минимизировать w — v

при ограничениях

V -

7 = 1

ZV,^0' ' = 1.2...., п

-л

у,+уг+... +(/„ = !,

14.4. Теория игр

i/.>0, ; = 1, 2, п,

v не ограничена в знаке.

Две полученные задачи оптимизируют одну и ту же (не ограниченную в знаке) переменную и, которая является ценой игры. Причиной этого служит то, что задача игрока В является двойственной к задаче игрока А (вам предлагается доказать это утверждение в упражнении 14.4.3.5, используя определение двойственности из главы 4). Это означает, что оптимальное решение одной из задач автоматически определяет оптимальное решение другой.

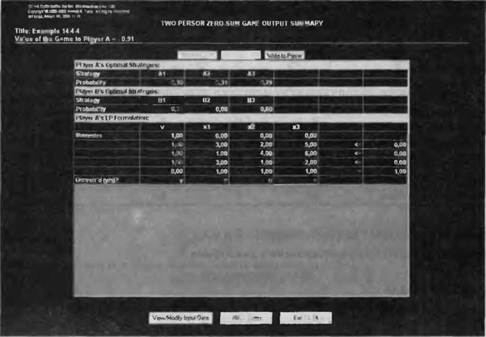

Пример 14.4.4

Решим следующую матричную игру методами линейного программирования.

| В, | Вг | Вз | Минимумы строк | |

| Ау | -1 | -3 | -3 | |

| А2 | -2 | -1 | -2 | |

| Аз | -5 | -6 | -6 | |

| Максимумы столбцов |

Значение цены игры v находится между -2 и 2. Задача линейного программирования для игрока А

Максимизировать z = v

при ограничениях

v - За-j + 2х2 + 5лг3 < О, v + л-j - 4х2 + 6х3 < О, v + 3x1+x2-2x3<0,

xv х2, х3 > О,

v не ограничена в знаке. Оптимальным решением является хг = 0,39, х2 = 0,31, х3 = 0,29 и v = -0,91. Задача линейного программирования для игрока В

Минимизировать z = v

при ограничениях

о-3у,+у2 + 3у3>0, и + 2У1-4у2+у3>0, v + 5yi + 6y2-2y3>0,

v не ограничена в знаке. Оптимальным решением является у, = 0,32, у2 = 0,08, у3 = 0,60 и v = -0,91.

Глава 14. Теория игр и принятия решений

В программе TORA для решения игр двух игроков с нулевой суммой надо выбрать команду Zero-sum GamesOSolve^LP-based (Игры с нулевой суммой^Решить^Как задачу ЛП). На рис. 14.10 показан результат решения задачи примера 14.4.4 (файл ch 14ToraGamesEx 14-4-4).

TORA D:WoikTordFileich14ToraGarnesfx14 4 4 Itf

DECISION ANALYSIS USING GAMES

Рис. 14.10. Решение программой TORA игры двух игроков с нулевой суммой из примера 14.4.4

УПРАЖНЕНИЯ 14.4.3

1. На загородном пикнике две команды, по два человека в каждой, играют в прятки. Есть четыре места, где можно спрятаться (А, Б, В и Г), и два члена прячущейся команды могут спрятаться каждый отдельно в любых двух из четырех мест. Затем другая команда имеет возможность проверить любые два места. Команда, которая ищет, получает премию, если будут обнаружены оба участника прячущейся команды, если же не обнаружен ни один участник, то она выплачивает премию. Иначе игра заканчивается вничью.

a) Сформулируйте задачу в виде игры двух лиц с нулевой суммой.

b) Определите оптимальные стратегии и цену игры.

2. Университетские команды UA и DU определяют свои стратегии игры в национальном чемпионате по баскетболу для колледжей. Оценивая возможности своих "запасных скамеек", каждый тренер разработал по четыре варианта замены игроков на протяжении игры. Способность каждой команды выполнять двух-, трехочковые и штрафные броски является основным фак-

Литература

тором, определяющим результат игры. Приведенная ниже таблица содержит очки чистого выигрыша команды UA на протяжении одного владения мячом в зависимости от стратегий, планируемых каждой командой.

| DU1 | DU2 | DU3 | DU4 | |

| UAi | -2 | |||

| UA2 | -3 | |||

| UA3 | -1 | -2 | ||

| UA4 | -1 | -2 |

a) Решите игру методами линейного программирования и определите выигрышные стратегии.

b) Исходя из имеющейся информации, какая из двух команд может выиграть чемпионат?

c) Пусть за всю игру имеется 60 возможностей владения мячом (30 владений для каждой команды). Предскажите ожидаемое количество очков, с которым будет выиграна игра чемпионата.

3. Армия полковника Блотто сражается с вражеской армией за контроль над двумя стратегически важными позициями. Полковник имеет в своем распоряжении два полка, а его противник — три. Каждый из противников может посылать на любую позицию только целое число полков или совсем не посылать. Позиция будет захвачена армией, которая атакует большим количеством полков. Иначе результат сражения является ничейным.

a) Сформулируйте задачу в виде игры двух лиц с нулевой суммой и решите игру методами линейного программирования.

b) Какая армия выиграет сражение?

4. В игре двух лиц, именуемой двухпальцевой игрой Морра, каждый игрок показывает один или два пальца и одновременно отгадывает число пальцев, которые покажет его противник. Игрок, который угадал, выигрывает сумму, равную суммарному числу показанных противниками пальцев. Иначе игра заканчивается вничью. Сформулируйте задачу в виде игры двух лиц с нулевой суммой и решите игру методами линейного программирования.

5. П

– Конец работы –

Эта тема принадлежит разделу:

ИССЛЕДОВАНИЕ ОПЕРАЦИЙ

ИССЛЕДОВАНИЕ ОПЕРАЦИЙ... ЕДЬМОЕ ИЗДАНИЕ... м д и А...

Если Вам нужно дополнительный материал на эту тему, или Вы не нашли то, что искали, рекомендуем воспользоваться поиском по нашей базе работ: Инвестиции в В

Что будем делать с полученным материалом:

Если этот материал оказался полезным ля Вас, Вы можете сохранить его на свою страничку в социальных сетях:

| Твитнуть |

Хотите получать на электронную почту самые свежие новости?

Подпишитесь на Нашу рассылку

Реклама

Информация в виде рефератов, конспектов, лекций, курсовых и дипломных работ имеют своего автора, которому принадлежат права. Поэтому, прежде чем использовать какую либо информацию с этого сайта, убедитесь, что этим Вы не нарушаете чье либо право.

© copyright 1999 - 2024 allRefs.net. Все права защищены. Страница сгенерирована за: 0.037 сек.

Новости и инфо для студентов