рефераты конспекты курсовые дипломные лекции шпоры

- Раздел Образование

- /

- Тест, проведённый на семинарах у Талышевой Л.П

Реферат Курсовая Конспект

Тест, проведённый на семинарах у Талышевой Л.П

Тест, проведённый на семинарах у Талышевой Л.П - раздел Образование, То, что когда то встречалось в тестах В 1997 Или 1998 Году. Задача 1. Дать Опреде...

в 1997 или 1998 году.

Задача 1.

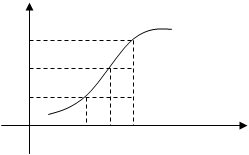

Дать определение 5 % - ного квантиля и написать интерполяционную формулу расчёта 5 % - ного квантиля для эмпирического распределения. Привести графическое обоснование формулы.

▼

ОПР: Значение случайной величины , которое не превышается с вероятностью 0.05.

ФОРМУЛА: Х0.05 = Хl-1 + ∆*(0.05-Fl-1)/wl, где l-тый интервал квантильный, то есть Fl-1 < 0.05 < Fl

∆ - длина интервала

Fl-1 – значение эмпирической функции распределения на левой границе l-того полуинтервала, равна сумме всех частот до l-того полуинтервала (не включительно) делённой на число элементов в выборке.

wl – частота попадания в l-тый полуинтервал, делённая на число элементов в выборке доля наблюдений, попавших в l – тый полуинтервал в общем числе наблюдений

ОБОСНОВАНИЕ:

F(х)

F(х)

Fl C

L

0.05

Fl-1 A K B

Хl-1 Х0.05 Хl Х

Из подобия треугольников ∆АКL и ∆АВС Þ

АК = КL

АВ ВС

Х0.05 – Хl-1 = 0.05 – Fl-1 Þ Х0.05 – Хl-1 = 0.05 – Fl-1 Þ Х0.05 = Хl-1 + ∆*(0.05-Fl-1)/wl – что

Хl – Хl-1 Fl – Fl-1 ∆ wl

▲

Задача 2.

Допустим, в НГУ обучается 3000 студентов, средний доход студента составляет 100 у.е. при среднем квадратичном отклонении 20 у.е., распределение носит нормальный характер. а) сколько студентов имеют доход не более 50 у.е. б) сколько студентов имеют доход от 120 у.е. до 150 у.е.?

▼

Доход студента – это случайная величина. Хi ÎN100,400 i=1,…,3000

Центрируем и нормируем эту величину: Уi = (Хi –100)/20, УiÎN0,1

А) Р(Хi ≤ 50) = Р(Уi ≤ (50-100)/20) = Р(Уi ≤ -2.5) = Р(Уi ≥ 2.5)= ищем по таблице = 0,0062

Следовательно 0.0062*3000≈19 студентов или 0,62 % имеют доход не выше 50 у.е.

Б) Р(120≤Хi ≤ 150) = Р((120-100)/20≤Уi ≤ (150-100)/20))= Р(1≤Уi ≤ 2.5) = Р(Уi ≤ 2.5) - Р(Уi ≤ 1) = 1- Р(Уi ≥ 2.5) –

- (1- Р(Уi ≥ 1) = Р(Уi ≥ 1) - Р(Уi ≥ 2.5) = по таблице = 0.1587 – 0.0062 = 0.1525

0.1525*3000≈458 студентов или 15.25 % имеют доход от 120 до 150 рублей.

▲

Задача 3.

Объём продукции фирмы N составил в 1991 году 10 млн рублей, в течении ближайших двух лет возрастал в среднем за год на 1.5 млн рублей, последующие 5 лет в среднем в год увеличивался на 2 млн рублей. Определить: а) средний абсолютный прирост продукции за весь период, б) средний темп прироста продукции за 7 лет.

▼

а) (1.5*2 + 2*5)/7 = 13/7 ≈ 1.86

б) Посчитаем через среднее геометрическое:

Здесь корень это расчет среднего темпа роста за семь лет, а темп роста минус единица равен темпу прироста.

▲

Задача 4.

Как посчитать квартильный коэффициент вариации?

▼

▲

Задача 5.

Испытание четырёх автомобилей определённой марки показало, что расход бензина на 100 км составил соответственно, 10, 9, 10,11 литров. Найти точечную и интервальную оценку среднего расхода бензина для автомобилей изучаемой марки (использовать 95 % - ный уровень доверия).

▼

Точечная оценка b=Хср=10

Интервальная оценка: b ± tN-n-1,q √σ2b = b ± tN-n-1,q √σ2х / N, где tN-n-1,q – двух сторонний q-процентный квантиль распределения Стьюдента, σ2х = ∑(хi-хср)2/N-1. Имеем: 10 ± t2,95%*√(12 + 12)/3*4 = 10 ± 3.182/√6 = (8.7; 11.3)

▲

Задача 6.

F(х1, х2) = х14 х23. Известно, что х1 и х2 не скоррелированы и измерены с ошибкой в один процент. Чему равна ошибка F(х1, х2).

▼

Относительная ошибка = коэфициент вариации = σ/хср.

Значит нам надо найти σF/Fср = σF/F (так как у нас одно измерение Þ Fср = F)

По формуле σ2F = ▼F′ * Ω * ▼F, где Ω – матрица ковариаций величин Х1 и Х2, а ▼F – градиент функции F.

▼F′ = [ 4Х13Х23 ; 3Х14Х22]

| Ω | σ2Х1 | соν (Х2,Х1)=0 |

| соν (Х1,Х2)=0 | σ2Х2 |

[4Х13Х23 * σ2К] *[4Х13Х23]

σ2F =▼F′*Ω*▼F= [3Х14Х22 * σ2L] *[3Х14Х22] = 16Х16Х26 * σ2К + 9Х18Х24 * σ2L

Поделим σ2F на F2 = (х14 х23)2 Þ получим σ2F / F2 = 16 σ2Х1 /Х21 + 9σ2Х2 /Х22 . Учитывая, что стандартная ошибка измерения объемов производства – это коэффициент вариации и учитывая что Х1 ср=Х1 и Х2 ср=Х2 (так как только одно измерение) Þ σ2К /Х21 = (σХ1 /Х1)2 = (0.01)2 =(σХ2 /Х2)2 = σ2Х2 /Х22 Þ

σ2F / F2 = 16(0.01)2 + 9(0.01)2 =0.012*25 Þ σF / F = 0.01*5=0.05

▲

Задача 7.

Т(х1, х2) = х12 /х22. Известно, что х1 и х2 не скоррелированы и измерены с ошибкой в один процент. Чему равна ошибка Т(х1, х2).

▼

Относительная ошибка = коэфициент вариации = σ/хср.

Значит нам надо найти σТ/Тср = σТ/Т (так как у нас одно измерение Þ Тср = Т)

По формуле σ2Т = ▼Т′ * Ω * ▼Т, где Ω – матрица ковариаций величин Х1 и Х2, а ▼Т – градиент функции Т.

▼Т′ = [2Х1 / Х22; -2Х12/Х23]

| Ω | σ2Х1 | соν (Х2,Х1)=0 |

| соν (Х1,Х2)=0 | σ2Х2 |

[2Х1 / Х22 * σ2К] *[2Х1 / Х22]

σ2Т =▼Т′*Ω*▼Т= [-2Х12/Х23* σ2L] *[-2Х12/Х23] = 4Х12 / Х24 * σ2К + 4Х14/Х26 * σ2L

Поделим σ2Т на Т2 = (Х12/Х22)2 Þ получим σ2Т / Т2 = 4σ2Х1 /Х21 + 4σ2Х2 /Х22 . Учитывая что стандартная ошибка измерения объемов производства – это коэффициент вариации и учитывая что Х1 ср=Х1 и Х2 ср=Х2 (так как только одно измерение) Þ σ2К /Х21 = (σХ1 /Х1)2 = (0.01)2 =(σХ2 /Х2)2 = σ2Х2 /Х22 Þ

σ2Т / Т2 = 4(0.01)2 + 4(0.01)2 Þ σТ / Т = 0.01*2=0.02

▲

Задача 8.

Как изменится ошибка измерения сальдо экспорта и импорта, если ковариация ошибок измерения экспорта и импорта уменьшится.

▼

Nх=Е-I

| Ω | σ2Е | соν (Е,I)=0 |

| соν (I,Е)=0 | σ2I |

▼Nх′=[1; -1]

σ2Nх =▼Nх′*Ω*▼ Nх = [1; -1]*Ω*[1; -1]′= [σ2Е – соν (Е,I); соν (Е,I) – σ2I]* [1; -1]′ = σ4Е - 2 соν (Е,I) + σ4I Þ при уменьшении ковариации абсолютная ошибка измерения сальдо экспорта и импорта увеличивается.

▲

Задача 9.

Угловой коэффициент прямой регрессии равен 0.6 обратной 1.2. Чему равен парный коэффициент корреляции.

▼

mху/mхх=0.6; mху/mуу =1.2. R2= mху2 / mхх * mуу = (mху/mхх )*( mху/mуу) =0.6*1.2=0.72 Þ R=√0.72

▲

Задача 10.

Используя ковариационную матрицу переменных Х,У:  , определить коэффициенты зависимости У от Х по прямой, обратной и ортогональной регрессии. Найти коэффициент детерминации по простой и ортогональной регрессии.

, определить коэффициенты зависимости У от Х по прямой, обратной и ортогональной регрессии. Найти коэффициент детерминации по простой и ортогональной регрессии.

▼

У=аХ + b – прямая, а=mху/mхх=4/6=2/3

Х=сУ + d (У=Х/с - d/с) – обратная с= mху/mуу=4/5, 1/с=5/4

а1Х + а2У=В (У=-а1Х/а2 + В/а2) - ортогональная -а1/а2={mуу – mхх + √[(mхх-mуу)2 + 4m2ху] } / 2mху = (-1 + √65)/8

По простой регрессии R2= mху2 /mхх mуу = а*с=5/6

По ортогональной: R2 = 1 - λmin / λmin + λmах

λmin, λmах – корни уравнения

λ/1 = ½ * (6 + 5-√{(6-5)2 + 4*42}=(11±√65)/2 Þ λmin = 1.47; λmах = 9.53.

R2=1-1.47/1.47 + 9.53 = 1 – 0.13 = 0.87

▲

Задача 11.

Какой вид имеет уравнение ортогональной регрессии для переменных с нулевыми средними, если дисперсия второй переменной в три раза превышает дисперсию первой переменной, которая в свою очередь совпадает с их ковариацией.

▼

Хср=Уср=0; 3mхх=mуу=3mху

У=Х * -а1/а2 + В/а2 , Хср=Уср=0 Þ 0=0 * -а1/а2 + В/а2 Þ В/а2=0

-а1/а2={mуу – mхх + √[(mхх-mуу)2 + 4m2ху] } / 2mху = 3 mхх – mхх + √[(mхх -3mхх)2 + 4m2хх] } / 2 mхх =

=1 + 2√2 mхх/2mхх = 1 + √2

У=(1 + √2)Х

▲

Задача 12.

Какие свойства МНК оценок теряются, если а) ошибки скоррелированы с объясняющими переменными б) ошибки имеют ненулевое мат. ожидание.

▼

а) состоятельность, несмещённость

б) эффективность, несмещённость

▲

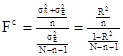

Задача 13.

По 10 наблюдениям оценено 2–х факторное уравнение регрессии, доля объяснённой дисперсии составляет 90%. При каком уровне значимости это уравнение статистически значимо.

▼

Выдвигаем гипотезу о незначимости всех факторов (αi=0).

Проверим до какого уровня значимости гипотеза остаётся неверна. Для этого используем критерий Фишера, рассчитаем F статистику по формуле:  , учитывая, что доля объяснённой дисперсии это R2, получаем Fс=(0.9/2)*(10-2-1)/(1-0.9)=31,5

, учитывая, что доля объяснённой дисперсии это R2, получаем Fс=(0.9/2)*(10-2-1)/(1-0.9)=31,5

Fс>13>F2,7,99% Þ уравнение статистически значимо для любого уровня значимости.

▲

Задача 14.

Параметры 3-х факторного уравнения регрессии оцениваются по 20 наблюдениям. D1 и D2 остаточные дисперсии по первой и второй половине временного периода. В каком случае гипотезу о гомоскедастичности следует отвергнуть?

▼

Когда D2/D1 – не имеет распределение Фишера. То есть когда D2/D1 > F95%, N/2 – n – 1, N/2 – n – 1

▲

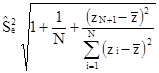

Задача 15.

Коэффициент детерминации в регрессии У по Х1 и Х2. оцененной по 12 наблюдениям, равен 0.8. после введения в регрессию дополнительного фактора Х3 он вырос до 0.819. имело ли смысл вводить этот дополнительный фактор? Ответ обосновать без применения статистических критериев.

▼

Рассчитаем несмещенные оценки детерминации (оценки с поправкой на число степеней свободы) для первого и второго случая.

▲

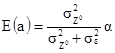

Задача 16.

Почему ошибки прогнозирования по линейной регрессии увеличиваются с ростом горизонта прогноза.

▼

Запишем формулу дисперсии разницы между точечной оценкой прогноза и реально получившимся прогнозируемым значением. νаr(х*N + 1 – хN + 1) = . Очевидно что с ростом горизонта ошибка прогноза увеличивается.

. Очевидно что с ростом горизонта ошибка прогноза увеличивается.

▲

ЗАМЕЧАНИЕ: НЕ ОЧЕВИДНО (так как под корнем знаменатели второго и третьего слагаемого увеличиваются причем у третьего слагаемого рост одного порядка с ростом числителя этого слагаемого. При этом больше нет растущих элементов под корнем и вне его).

Задача 17.

По множеству наблюдений за переменными Х и У построено уравнение ортогональной регрессии: Х=У. Чему равны элементы вектора – первой главной компоненты множества наблюдений величин Х и У.

▼

Вектор [f1,f2] первой главной компоненты показывает направление максимальной вытянутости облака наблюдений (т.е. по этому направлению существует максимальная дисперсия). А вектор [а1,а2] – вектор коэффициентов ортогональной регрессии показывает направление минимальной вытянутость (он минимизирует дисперсию переменных). Следовательно вектор [f1,f2] ортогонален вектору [а1,а2], получили:

Скалярное произведение [f1,f2] * [а1,а2] =0 Þ f1 а1 + f2а2=0 Þ f2=а1, f1=-а2 Найдём а1 и а2, из заданного уравнения ортогональной регрессии следует, что – а1/а2 = 1, учитывая что а12 + а22=1 получаем: а1=1/√2, а2=-1/√2 Þ

Þ [f1,f2]=[1/√2; 1/√2]

▲

ЗАМЕЧАНИЕ: решение задачи 17 на экзамене должно начинаться просто с выписывания соотношения между компонентами вектора главной компоненты и коэффициентами ортогональной регрессии, предыдущие рассуждения насчёт скалярного произведения указывать необязательно

Задача 18.

По наблюдениям за переменными Х и У строятся прямая, обратная и ортогональная регрессии. Допустим. единицы измерения У уменьшились в 2 раза. Как изменятся уравнения прямой, обратной и ортогональной регрессии. Что произойдет с коэффициентами детерминации рассчитанными по простой регрессии.

▼

Имели а=mху/mхх, 1/с = mуу/mху, -а1/а2={mуу – mхх + √[(mхх-mуу)2 + 4m2ху] } / 2mху; R2=mху/mххmуу

Теперь m′хх=mхх; m′уу=∑( ½уi – ½ уср)2 = ¼∑ (уi –уср)2= ¼ mуу; m′ху=∑(хi–хср)(½уi–½ уср)= ½∑(хi –хср)( уi–уср)= ½mху

а′= m′ху/m′хх =½mху/mхх = ½ а

1/с′ = m′уу/m′ху = ¼ mуу / ½mху =½ 1/с

-а1/а2 = {m′уу – m′хх + √[(m′хх-m′уу)2 + 4m′2ху] } / 2m′ху = ¼mуу – mхх + √[(mхх – ¼mуу)2 + m2ху] } / mху

R2′=m′2ху/m′ххm′уу = ¼ m2ху/mхх ¼mуу = m2ху/mххmуу =R2

▲

ЗАМЕЧАНИЕ: Разобраться как изменится коэффициент ортогональной регрессии так и не смог.

Задача 19.

На основе данных за 10 лет с помощью МНК оценены параметры производствевнной функции Кобба-Дугласа. Чему равна несмещённая оценка дисперсии ошибки если вектор остатков равен е.

▼

По формуле σ2несмещённая = N*σ2смещённая/N-n-1=N*(е′е/N)/N-n-1= е′е / N-n-1 = е′е/10-2-1= е′е/7

▲

Задача 20.

Какая задача решается 2-м шагом 3-х шагового МНК.

▼

Нахождение оценок ошибок и оценки матрицы σ2Ω.

▲

Задача 21.

Какое преобразование матрицы исходных данных полезно сделать, если стандартные ошибки по наблюдениям пропорциональны какому либо фактору [z1]? Записать матрицу преобразования указать её размерность.

▼

| 1/√z11 | … | |||

| 1/√z12 | … | |||

| … | … | … | … | … |

| … | 1/√z1N |

Размерность N*N

▲

Задача 22.

Для оценки параметров какого из следующих уравнений системы можно применить косвенный МНК. Ответ обосновать.

▼

Х1=β12Х2 + α11Z1 + α12Z2 + γ1 + ε1

Х2=β21Х1 + γ2 + ε2

Используем следующие обозначения: rl – число исключенных из уравнения факторов регрессоров, k –число уравнений в модели.

Критерий идентификации: rl > k –1 – сверхидентификация, rl = k –1 – точная идентификация.

Первое уравнение: 0<2-1 Þ неидентифицировано

Второе уравнение: 2 (Z1 и Z2) >2-1 Þ сверхидентифицировано.

КМНК применяется только для точно идентифицированных уравнений Þ ни для одного КМНК применить нельзя.

▲

Задача 23.

Угловые коэффициенты в прямой и обратной регрессии соответственно равны 0.5 и 3.0. Возможна ли такая ситуация и почему?

▼

Нет.

mху/mхх=0.5; mху/mуу =3. R2= mху2 / mхх * mуу = (mху/mхх )*( mху/mуу) =0.5*3=1.5 > 1 – невозможно так как R2 Î[0;1]

▲

Задача 24.

Существенна ли связь между зарплатой и производительностью труда по выборке из 12 наблюдений. если матрица ковариаций для этих показателей имеет вид  .

.

▼

По сути нужно выяснить статистическую значимость уравнения регрессии зарплаты на производительность труда. З - зарплата, П –производительность труда.

З =αП + ε

Вычислим расчётное значение F статистики для проверки гипотезы α=0.

Из условия mЗП = 6, mЗ=9, mП=16 Þ R2= m2ЗП/ mЗmП = 36/9*16=1/4=0.25

ÞFс = (0.25/1)/[(1-0.25)/12-1-1]=0.25/0.075=3,(3)≈3,3

По таблице F95%, N-n-1, N-n-1 = F95%, 1, 10= 4.96

Fс< F99%, n, N-n-1 Þ гипотезу принимаем Þ связь несущественна

▲

Задача 25.

Система уравнений имеет вид:

Х1=а12Х2 + b11Z1

Х2=а21Х1

Какое из уравнений неидентифицировано, почему.

▼

Используем следующие обозначения: rl – число исключенных из уравнения факторов регрессоров, k –число уравнений в модели.

Критерий идентификации: rl > k –1 – сверхидентификация, rl = k –1 – точная идентификация.

Первое уравнение: 0<2-1 Þ неидентифицировано

Второе уравнение: 1 (Z1) = 2-1 Þ точно идентифицировано.

▲

Задача 26.

Почему двухшаговый МНК не применим для оценивания неидентифицированных уравнений.

▼

Матрица оператора двухшагового процесса в случае, если уравнение неидентифицировано вырождена (невозможно найти к ней обратную) Þ оценки параметров системы получить невозможно.

▲

Задача 27.

МНК оценка параметра регрессии равна 4, оценка его ошибки равна 1. Наблюдений 16. Можно ли утверждать с вероятностью ошибки не более 5%, что истинное значение параметра равно 5.93? Объяснить почему.

▼

Оценка b = 4

σ2b=σ2х / N , где σ2х – оценка ошибки параметра,

Интервал: b ± tN-1,q √σ2b = b ± tN-n-1,q √σ2х / N, где tN-1,q – двух сторонний q-процентный квантиль распределения Стьюдента.

Имеем: 4 ± √(1/16) * t15, 95% = 4 ± (¼) * 2.131 = 4 ± 0.53275 Þ (3.47; 4,53), 5.93 не принадлежит интервалу в который с 95 % вероятностью попадает значение параметра Þ Ответ: нет, так утверждать нельзя.

▲

Задача 28.

В каком случае средняя за ряд лет склонность населения к сбережению будет несмещенной оценкой истинного значения склонности к сбережению?

▼

1. Мат. ожидание ошибок измерения в каждый год равно нулю

2. Истинное значение склонности к сбережению не менялось в течении всех лет по которым проводилось наблюдение.

▲

Задача 29.

Денежная масса измерена с ошибкой. Как смещён коэффициент зависимости цен от динамики денежной массы относительного его истинного значения?

▼

α - истинное значение, а – оценка коэффициента α, σ2ε – дисперсия ошибки с которой измерена денежная масса

Очевидно что оценка преуменьшена по сравнению с истинным значением.

▲

ЗАМЕЧАНИЕ: Вывод формулы:

– Конец работы –

Эта тема принадлежит разделу:

То, что когда то встречалось в тестах

На сайте allrefs.net читайте: "То, что когда то встречалось в тестах"

Если Вам нужно дополнительный материал на эту тему, или Вы не нашли то, что искали, рекомендуем воспользоваться поиском по нашей базе работ: Тест, проведённый на семинарах у Талышевой Л.П

Что будем делать с полученным материалом:

Если этот материал оказался полезным ля Вас, Вы можете сохранить его на свою страничку в социальных сетях:

| Твитнуть |

Хотите получать на электронную почту самые свежие новости?

Подпишитесь на Нашу рассылку

Реклама

Информация в виде рефератов, конспектов, лекций, курсовых и дипломных работ имеют своего автора, которому принадлежат права. Поэтому, прежде чем использовать какую либо информацию с этого сайта, убедитесь, что этим Вы не нарушаете чье либо право.

© copyright 1999 - 2024 allRefs.net. Все права защищены. Страница сгенерирована за: 0.025 сек.

Новости и инфо для студентов