рефераты конспекты курсовые дипломные лекции шпоры

- Раздел Образование

- /

- СКЛАДАННЯ ТА ВЗАЄМОУЗГОДЖЕНІСТЬ БЮДЖЕТІВ.

Реферат Курсовая Конспект

СКЛАДАННЯ ТА ВЗАЄМОУЗГОДЖЕНІСТЬ БЮДЖЕТІВ.

СКЛАДАННЯ ТА ВЗАЄМОУЗГОДЖЕНІСТЬ БЮДЖЕТІВ. - раздел Образование, РІШЕННЯ СТОСОВНО ЦІНОУТВОРЕННЯ. КЛАСИФІКАЦІЯ І ПОВЕДІНКА ВИТРАТ Відправною Точкою Бюджетування Є Розробка Бюджету Продаж, Який Передб...

Відправною точкою бюджетування є розробка бюджету продаж, який передбачає запланований обсяг продажу окремих видів продукції. Складання всіх інших бюджетів базується на бюджеті продаж, тому що він визначає майбутній обсяг виробництва або закупівель товару, витрати на виробництво і на збут, рух грошових коштів і т. ін. (рис. 7.2).

Взаємозв'язок бюджетів торговельного підприємства

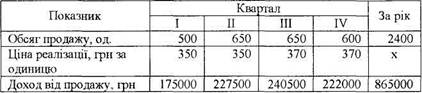

Бюджет продаж складається на підставі прогнозу експертів (спеціалістів — маркетологів) про можливі обсяги реалізації та рівень цін у наступному бюджетному періоді. Він включає обсяг продажу за видами продукції, ціну продажу, доход від реалізації.

Бюджет продажу складається, при необхідності, з деталізацією:

— за періодами року (як правило, за місяцями);

— за видами продукції;

— за географічними зонами, регіонами, країнами;

— за продавцями (магазинами, філіями, представництвами тощо);

— за покупцями (клієнтами), каналами реалізації.

Бюджет продаж

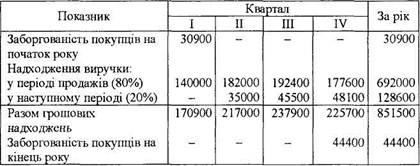

Одночасно з бюджетом продажу складають графік надходження коштів від реалізації. При цьому враховують умови розрахунків за продаж продукції в кредит (з оплатою через 30, 45 або 60 і більше днів). Наприклад, частина покупців оплачують борги протягом 30 днів з часу відвантаження продукції, а частина — протягом 60 днів. При рівномірній реалізації продукції за місяцями графік надходження виручки у нашому прикладі буде таким .

Графік очікуваних грошових надходжень

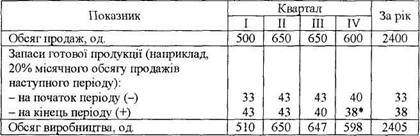

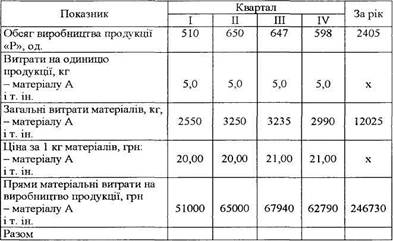

Бюджет виробництва складається на основі даних бюджету продаж з урахуванням зміни залишків готової продукції на початок і кінець бюджетного періоду. Необхідний запас готової продукції визначають виходячи із запланованого обсягу продаж наступного періоду, очікуваної зміни попиту на продукцію, ритмічності надходження готової продукції з виробництва і т. ін. Обсяги запасів готової продукції планують звичайно у відсотках від обсягу продажу наступного періоду.

Бюджет виробництва

*Виходячи з обсягу продаж у І кварталі наступного року (570 : 3) • 0,2 = 38.

Бюджет виробництва складають для кожного виду продукції зокрема. Заплановані обсяги виробництва треба узгодити з виробничими можливостями (потужностями) підрозділів. Бюджет виробництва є підставою для складання інших операційних бюджетів, пов'язаних з плануванням витрат на виробництво.

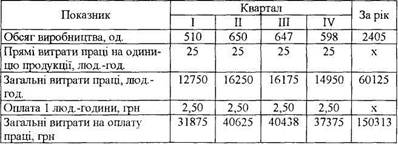

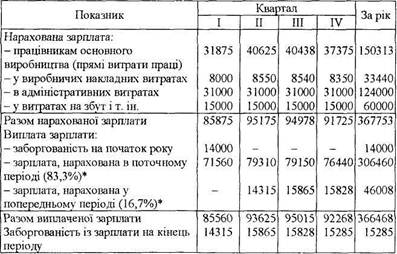

Бюджет прямих витрат праці складають на підставі бюджету виробництва, встановлених технологічних норм витрат праці на одиницю продукції та тарифних ставок робітників відповідної кваліфікації (розряду). Розрахунки можуть виконуватися на підставі технологічних карт окремих процесів або середніх показників з розрахунку на одиницю продукції.

Такі розрахунки виконують окремо з кожного виду продукції, а потім визначають загальні витрати на оплату праці.

Бюджет прямих витрат на оплату праці

Бюджет витрачання (використання) матеріалівпередбачає склад і кількість матеріалів, необхідних для виконання виробничої програми. Норми витрат матеріалів за їх видами визначають інженери-технологи, а ціну — працівники відділу постачання, враховуючи витрати на їх заготівлю і транспортування. Сам бюджет складається за такою ж формою, як і бюджет виробництва, але в розрізі видів продукції та основних видів матеріалів.

Бюджет використання матеріалів

Такі ж розрахунки виконують з кожного виду продукції, а потім визначають загальні потреби кожного виду матеріалів та загальні матеріальні витрати на виробництво в цілому по підприємству.

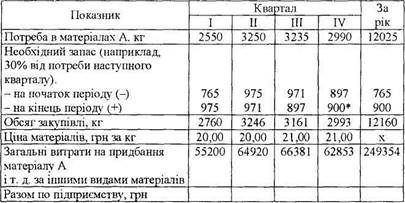

Бюджет придбання матеріалів містить розрахунки кількості матеріалів за їх видами, яку необхідно придбати у плановому періоді, та витрати коштів на придбання матеріалів. Розрахунки базуються на потребі в матеріалах, визначеній у бюджеті використання матеріалів, та з урахуванням зміни їх залишків на початок та на кінець відповідного періоду.

Запаси матеріалів планують за їх видами у відсотках до планової потреби у наступному бюджетному періоді, враховуючи умови постачання та особливості ринку.

Бюджет складається з кожного виду матеріалів окремо, а загальна сума витрат на придбання матеріалів визначається в цілому по підприємству. Розрахунки виконують за такою методикою.

Бюджет придбання матеріалів

*Розраховано виходячи з потреби на І квартал наступного року.

Одночасно з бюджетом придбання матеріалів складається графік оплати постачальникам за матеріали, який потім використовують при плануванні руху коштів та складанні бюджетного балансу. При складанні такого графіка враховують прийнятий порядок розрахунків з постачальниками (попередня оплата, оплата при придбанні, купівлі в кредит з відстрочкою платежів на певну кількість днів). Розрахунки виконують аналогічно складанню графіка надходження коштів від реалізації.

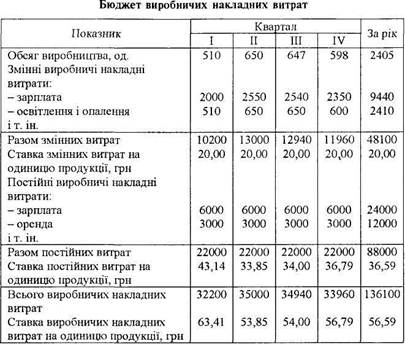

Бюджет виробничих накладних витрат складається на основі виробничої програми (витрати на обслуговування обладнання і т. ін.), укладених угод (оренда і т. ін.), відповідних розрахунків (амортизація обладнання, енергоносії та ін.). Сума змінних виробничих витрат планується з розрахунку на одиницю бази розподілу (кількість продукції, витрати праці, оплата праці, відпрацьовані машино-години і т. ін.) і є прямо пропорційною обсягу діяльності у кожному періоді. Розподіл цих витрат може здійснюватися за загальною ставкою або ж окремо за їх видами (статтями).

Постійні накладні витрати можуть плануватися у рівних сумах помісячно, а можуть бути різними за періодами року (залежно від умов виробництва та економічної ситуації).

Бюджет виробничих накладних витрат складають у розрізі окремих статей витрат. Ставка виробничих накладних витрат може бути розрахована в середньому за рік, або у розрізі окремих періодів.

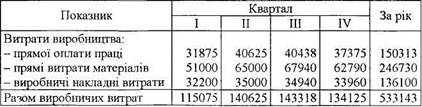

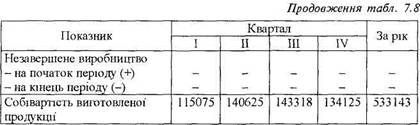

Бюджет собівартості виробленої готової продукції складають на підставі бюджетів використання матеріалів, прямої оплати праці та виробничих накладних витрат з урахуванням запланованих залишків незавершеного виробництва на початок і кінець бюджетного періоду.

Якщо залишки незавершеного виробництва не плануються, то собівартість виготовленої продукції дорівнює сумі витрат на виробництво.

Бюджет собівартості виготовленої продукції

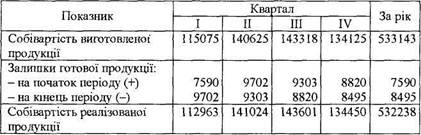

Бюджет собівартості реалізованої продукції складається на підставі бюджету собівартості виготовленої продукції з урахуванням зміни залишків готової продукції на складі. Якщо залишки готової продукції не плануються або вони плануються в незмінному обсязі, то собівартість реалізованої продукції буде дорівнювати собівартості виготовленої продукції.

Бюджет собівартості реалізованої продукції

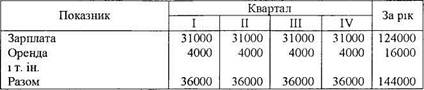

Бюджет загальних і адміністративних витрат відображає планові витрати на управління і обслуговування підприємства в цілому. Він складається шляхом об'єднання бюджетів усіх відділів управління підприємством та його господарського обслуговування. При цьому річна сума витрат може бути розподілена між окремими періодами рівномірно, а може плануватися виходячи з фактичних потреб окремих періодів.

Усі ці витрати є постійними, тому їх планують у розрізі окремих статей витрат на підставі спеціальних розрахунків: штатного розкладу, договорів на комунальні послуги та оренду, амортизації необоротних активів і т. ін.

Бюджет загальних і адміністративних витрат

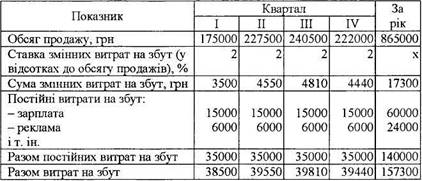

Бюджет витрат на збут виготовленої продукції складається на базі бюджету продажів і включає змінні та постійні витрати на реалізацію.

До змінних зараховують комісійні реалізаторам та посередникам, частково витрати на рекламу тощо. Постійні витрати на збут включають оплату праці співробітників відділу збуту, орендну плату, амортизацію, витрати на відрядження тощо. Змінні витрати планують з розрахунку на обсяг реалізації, а постійні — загальною сумою.

Бюджет витрат на збут

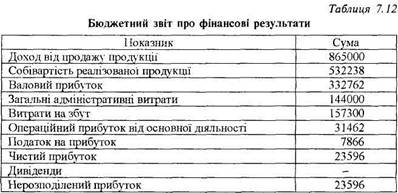

На підставі наведених вище операційних бюджетів можна скласти бюджетний звіт про фінансові результати— форму звітності, складену до початку звітного періоду. На підставі цього бюджету визначають дуже багато важливих економічних і фінансових показників: очікуваний прибуток, суму податку з прибутку, можливі виплати дивідендів, фінансування капітальних вкладень і т. ін.

Окремі показники цього бюджету можуть бути деталізовані за періодами року.

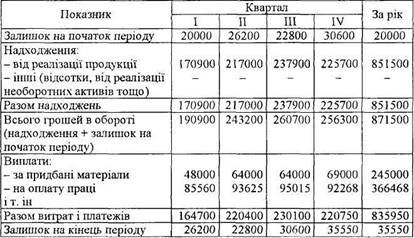

Бюджет коштів — це план грошових надходжень і платежів наступного періоду. Він складається на підставі операційних бюджетів після визначення доходів і витрат, що мають грошовий характер. Для цього із загальної суми витрат виключають негрошові (такі як амортизація і т. ін.), з яких не треба сплачувати гроші.

Особливу увагу приділяють тим витратам і доходам, які сплачуються або надходять не в тому періоді, коли нараховуються і відображаються в обліку (доход від реалізації продукції, витрати на придбання сировини, оплата праці, відсотки за позиками і векселями, податки тощо). Для таких витрат і доходів складають спеціальні графіки грошових надходжень і видатків. Аналогічно складають інші графіки, виходячи з прийнятих умов і порядку розрахунків.

Графік очікуваних грошових видатків на оплату праці

*При дворазовій виплаті зарплати за місяць 5/6 нарахованої суми видається у поточному кварталі, а 1/6 (півмісячна зарплата) — у наступному періоді.

На підставі виконаних розрахунків та складених графіків грошових надходжень і виплат складають бюджет коштів.

Бюджет коштів

Бюджетний звіт про фінансовий стан підприємства на кінець року (бюджетний баланс) складається на підставі балансу на початок року, бюджетів операційних витрат і доходів, коштів і фінансування капітальних вкладень. Так, первинна вартість основних засобів визначається додаванням до їх вартості на початок року вартості запланованого придбання основних засобів (з бюджету капітальних вкладень або бюджету коштів) та віднімання суми запланованого списання (вибуття) основних засобів.

Сума зносу (амортизації) основних засобів на кінець року визначається додаванням до суми зносу на початок року нарахованої за рік амортизації (із бюджетів виробничих накладних витрат, загальних і адміністративних витрат та витрат на збут) і відніманням суми зносу запланованих до списання основних засобів.

Аналогічно визначаються залишки за іншими статтями коштів та джерел їх утворення. Залишок заборгованості за розрахунками з постачальниками, покупцями, з оплати праці, за податками тощо, визначають на підставі попередньо складених розрахунків грошових надходжень і виплат.

Складений бюджетний баланс є підставою для аналізу очікуваного фінансового стану підприємства на кінець бюджетного періоду, що покаже доцільність запланованої діяльності та її економічну ефективність.

– Конец работы –

Эта тема принадлежит разделу:

РІШЕННЯ СТОСОВНО ЦІНОУТВОРЕННЯ. КЛАСИФІКАЦІЯ І ПОВЕДІНКА ВИТРАТ

Факультет економіки і підприємництва... Кафедра обліку і аудиту...

Если Вам нужно дополнительный материал на эту тему, или Вы не нашли то, что искали, рекомендуем воспользоваться поиском по нашей базе работ: СКЛАДАННЯ ТА ВЗАЄМОУЗГОДЖЕНІСТЬ БЮДЖЕТІВ.

Что будем делать с полученным материалом:

Если этот материал оказался полезным ля Вас, Вы можете сохранить его на свою страничку в социальных сетях:

| Твитнуть |

Хотите получать на электронную почту самые свежие новости?

Подпишитесь на Нашу рассылку

Реклама

Информация в виде рефератов, конспектов, лекций, курсовых и дипломных работ имеют своего автора, которому принадлежат права. Поэтому, прежде чем использовать какую либо информацию с этого сайта, убедитесь, что этим Вы не нарушаете чье либо право.

© copyright 1999 - 2024 allRefs.net. Все права защищены. Страница сгенерирована за: 0.023 сек.

Новости и инфо для студентов