Системи калькулювання повних і змінних витрат - раздел Образование, РІШЕННЯ СТОСОВНО ЦІНОУТВОРЕННЯ. КЛАСИФІКАЦІЯ І ПОВЕДІНКА ВИТРАТ

Методи Обліку Витрат І Калькулювання Собівартості За Замовлен...

Методи обліку витрат і калькулювання собівартості за замовленнями та за процесами базуються на принципі повного розподілу та віднесення на собівартість продукції всіх виробничих накладних витрат. Такий підхід до калькулювання собівартості називають калькулюванням повних витрат (аб-зорбшен-костинг). Схематично методику калькулювання повних витрат наведено на рис. 4.

Рис. 4. Схема обліку витрат і калькулювання повної собівартості продукції (система «абзорбшен-костинг»).

На практиці система калькулювання повних витрат може застосовуватися у різних варіантах (табл. 2).

Як правило, калькулювання повної виробничої собівартості застосовують для складання зовнішньої звітності. У той же час для прийняття поточних управлінських рішень часто використовують калькулювання змінних витрат.

Таблиця 2.

Порівняння різних методів обліку повних виробничих витрат

Елемент витрат

Варіанти методу абзорбшен-костинг

Фактичний

Нормальний

Стандартний

Основні матеріали

Фактичні витрати - фактичні ціни

Фактичні витрати - фактичні ціни

Стандартні норми - фактичний випуск продукції - нормативні ціни

Пряма оплата праці виробничого персоналу

Фактичні витрати праці - фактичні розцінки

Фактичні витрати праці - фактичні розцінки

Нормативні витрати праці - фактичний випуск продукції - нормативні розцінки

Змінні загальновиробничі витрати

Фактична база розподілу - фактичний коефіцієнт накладних витрат

Фактична база розподілу - плановий коефіцієнт накладних витрат

Нормативний рівень фактора розподілу накладних витрат - фактичний випуск продукції - нормативний коефіцієнт накладних витрат

Постійні загальновиробничі витрати

Вперше необхідність поділу витрат на постійні та змінні обґрунтували англійські економісти Дж. М. Фелс та Е. Гарке у книзі «Виробничі рахунки: принципи і практика їх ведення» (1887 p.). Але широкого практичного застосування такий підхід до обліку витрат і калькулювання собівартості набув лише після того, як у 1936 р. Дж. Гаррісон висунув концепцію «директ-костинг», виклавши її основні ідеї у бюлетені Національної асоціації промислового обліку (США). Назва систем «дірект-костінг» походить від терміна «дірект-костплан» («direct» —прямі; «costing» —калькулювання), що означає калькулювання прямих витрат

Фактичне її впровадження припадає на перші повоєнні роки. Зараз її широко застосовують у всіх економічно розвинутих країнах (хоча і під різними назвами). Так, у США цю систему вважають базовою 31% обстежених підприємств, у Великобританії - 52 %, у Канаді - 48%, Швеції - 42%, Японії -31% і т. ін.

Сучасний «директ-костинг» має два варіанти:

· простий директ-костинг, ш,о базується на використанні в обліку лише даних про змінні виробничі витрати;

· розвинутий директ-костинг (верібл-костинг), який передбачає включення до собівартості всіх змінних витрат (виробничих, адміністративних, збутових).

Отже, принципова різниця систем калькулювання повних і змінних витрат полягає у відношенні до постійних виробничих накладних витрат:

а) при калькуляції повної виробничої собівартості (абзорбшен-костинг) до її складу включають усі виробничі накладні витрати (постійні і змінні) та розподіляють їх між окремими виробами у складі реалізованої готової продукції, залишку незавершеного виробництва та готової продукції на складі;

б) при калькулюванні змінних витрат (директ-костинг) постійні виробничі накладні витрати розглядають як витрати періоду і списують за рахунок фінансового результату звітного періоду, тому в собівартість готової продукції і незавершеного виробництва вони не включаються.

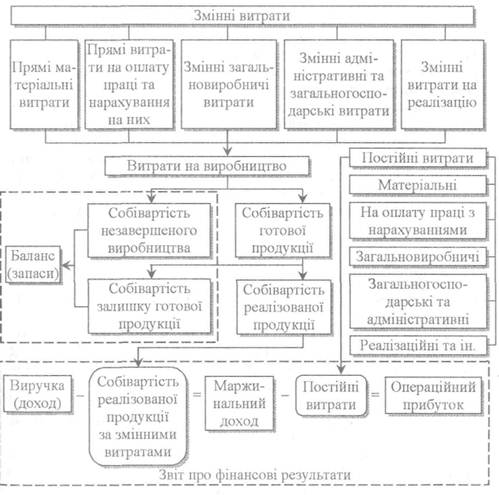

Ця система калькулювання дозволяє в системному порядку визначати маржинальний доход, за рахунок якого покриваються всі постійні витрати та створюється прибуток (рис. 5).

Рис. 3.5. Схема обліку витрат і калькулювання собівартості продукції на основі змінних витрат (система «директ-костинг»)

При калькулюванні змінних витрат собівартість одиниці продукції буде меншою на суму нерозподілених постійних виробничих витрат, а отже, буде занижена вартість запасів готової продукції та незавершеного виробництва. При цьому будуть завищені витрати періоду, а тому і сума прибутку буде занижена. Така ситуація може скластися у тих випадках, коли не вся виготовлена продукція реалізована у тому ж звітному періоді. Якщо ж вся продукція реалізована, то сума операційного прибутку буде однаковою як при калькулюванні повних, так і при калькулюванні змінних витрат.

Кожна з цих систем має свої переваги і недоліки.

Переваги системи калькулювання змінних витрат:

· звіти, складені на базі калькулювання змінних витрат, більше відповідають інтересам управління підприємством та його підрозділами, оскільки дозволяють здійснювати оцінку результатів діяльності окремих сегментів та оперативно приймати економічно обґрунтовані рішення;

· спрощується калькулювання собівартості продукції, а оцінка запасів здійснюється відповідно до поточних витрат, необхідних для виготовлення окремих виробів;

· величина операційного прибутку знаходиться у прямій залежності від обсягу реалізації (через суму маржинального доходу з розрахунку на одиницю продукцію).

У той же час калькулювання змінних витрат має суттєві недоліки:

· звітність, складена за цим методом, не відповідає загальноприйнятим принципам та вимогам оподаткування прибутку;

· для розподілу витрат на змінні та постійні часто необхідні складні додаткові розрахунки, які не завжди забезпечують точний результат;

· для прийняття стратегічних рішень, оцінки інвестиційних проектів тощо необхідна інформація про повні витрати підприємства, що зумовлює необхідність позасистемного розподілу постійних виробничих витрат.

Виходячи з цього, компанії, що використовують систему калькулювання змінних витрат як базову, застосовують різні підходи до розподілу і списання постійних витрат:

а) пропорційний розподіл між запасами та собівартістю реалізованої продукції;

б) списання загальною сумою на витрати періоду;

в) паралельне використання двох систем калькулювання (за повними та змінними витратами);

г) використання змінних витрат протягом року і перехід до повних витрат в кінці року та інші.

Факультет економіки і підприємництва... Кафедра обліку і аудиту...

Если Вам нужно дополнительный материал на эту тему, или Вы не нашли то, что искали, рекомендуем воспользоваться поиском по нашей базе работ:

Системи калькулювання повних і змінних витрат

Что будем делать с полученным материалом:

Если этот материал оказался полезным ля Вас, Вы можете сохранить его на свою страничку в социальных сетях:

Критерії релевантності витрат і доходів

Розглядаючи різні варіанти рішень, слід враховувати не лише дійсні (реальні), а й альтернативи витрати. Дійсні витрати — витрати, щ потребують сплати грошей або вит

РІШЕННЯ СТОСОВНО ЗАПАСІВ

Виробничі й торгівельні підприємства зазвичай інвестують значні кошти відповідно у виробничі й товарні запаси. Це зумовлено різними причинами, зокрема:

· віддаленістю постачальника і немож

МОДЕЛЬ ПРИЙНЯТТЯ РІШЕННЯ ЗА УМОВ НЕВИЗНАЧЕНОСТІ

Однією з головних проблем прийняття управлінських рішень є неможливість передбачити всі релевантні майбутні події, які не залежать від менеджера. Тому передбачення майбутніх

Класифікація подій

Подія

Визначення події

Значення ймовірності (Р) події

Достовірна

Подія, що обов'язков

СУТНІСТЬ БЮДЖЕТУВАННЯ ТА ЙОГО ОРГАНІЗАЦІЯ

Метою діяльності комерційного підприємства в умовах ринкових відносин є збільшення прибутку. Досягти цього можна збільшенням виробництва та реалізації продукції, утриманням лідируючого положення на

СКЛАДАННЯ ТА ВЗАЄМОУЗГОДЖЕНІСТЬ БЮДЖЕТІВ.

Відправною точкою бюджетування є розробка бюджету продаж, який передбачає запланований обсяг продажу окремих видів продукції. Складання всіх інших бюджетів базується на бюджеті про

КОНТРОЛЬ ВИКОНАННЯ БЮДЖЕТІВ І АНАЛІЗ ВІДХИЛЕНЬ.

У процесі господарської діяльності завжди виникають відхилення фактичних показників від запланованих (бюджетних). Для їх своєчасного виявлення і відповідного реагування на ни

Система бюджетного контролю

Бюджетний контроль і управління за відхиленнями здійснюють на підставі звіту про виконання бюджету, який складає бухгалтер-аналітик і подає менеджеру, який відповідає за прийнятт

Види і поведінка витрат.

Раціональна організація управлінського обліку має безпосередній вплив на ефективність аналізу витрат у процесі управління підприємством, яка забезпечується глибоким розумінням сутно

Відображення витрат у системі бухгалтерських рахунків

Планом рахунків бухгалтерського обліку передбачено, що облік витрат операційної діяльності може здійснюватися як із використанням 8-го класу плану рахунків "Вит

Облік і розподіл непрямих витрат

Усі прямі витрати (матеріалів, оплати праці та ін.) безпосередньо відносяться на ті об'єкти, для яких вони здійснюються, тобто у бухгалтерському обліку такі витрати відносять на деб

Калькулювання собівартості за замовленнями

Облік витрат і калькулювання собівартості продукції, контроль за рівнем витрат і собівартості — це функція виробничого обліку, який у загальному вигляді має дві стадії: накопичення

Калькулювання собівартості за процесами

Калькулювання за процесами — це система обліку і визначення собівартості продукції на основі групування витрат у межах окремих процесів або стадій виробництва. Ця система характерна

СКЛАДОВІ ЧАСТИНИ ФІНАНСОВОГО РЕЗУЛЬТАТУ

Дохід визначається під час збільшення активу або зменшення зобов'язання, що зумовлює зростання власного капіталу (за винятком зростання капіталу за рахунок внесків учасників підприє

ОБЛІК ДОХОДІВ ВІД РЕАЛІЗАЦІЇ

За журнально-ордерної форми облік доходів і фінансових результатів ведуть у журналі-ордері № 11 с.г. та відповідних відомостях до нього. Дані первинних документів узагальнюють у т

ОБЛІК ІНШИХ ДОХОДІВ

До інших операційних доходів відносяться: доходи від реалізації іноземної валюти; доходи від реалізації інших оборотних активів (крім фінансових інвестицій); дохо

ОБЛІК ФІНАНСОВИХ РЕЗУЛЬТАТІВ

Поняття фінансових результатів діяльності трактується П(С)БО З "Звіт про фінансові результати".

Витрати - зменшення економічних вигод у вигляді вибуття активів аб

Теоретичні аспекти інвентаризації

Законом України "Про бухгалтерський облік та фінансову звітність в Україні" для підтвердження правильності та достовірності даних бухгалтерського обліку та звітності передбачено проведенн

Організаційний процес і методика проведення інвентаризації

Дієвість інвентаризацій знаходиться в прямій залежності від якості їх планування. Планування інвентаризацій повинно проводитись з урахуванням багатьох чинників. Важливе місце серед

Планування інвентаризації

Голова ревізійної комісії, бухгалтер, власник, керівник, залежно від організаційно-правової форми діяльності розробляє проект перспективного плану проведення інвентаризацій на півріччя, на підставі

Методика інвентаризації

Процес здійснення будь-якої інвентаризації розпочинається з підготовки та видачі наказу на її проведення, що є внутрішнім документом і регламентує порядок проведення та об'єкти інвентаризації, стро

Нвентаризація основних засобів

В процесі інвентаризації необхідно перевірити:

> наявність і стан інвентарних карток;

> правильність визначення інвентарних об'єктів;

> наявність і стан технічни

Нвентаризація нематеріальних активів

При проведенні інвентаризації нематеріальних активів необхідно перевірити наявність документів, що підтверджують права на їх використання, а також правильність і своєчасність відображення нематеріа

Нвентаризація запасів

Інвентаризація запасів проводиться в порядку розташування їх у місцях зберігання. Для цього однойменні цінності вкладають в окремі місця та готують місце, куди повинні бути покладені цінності після

Нвентаризація запасів

Інвентаризація запасів проводиться в порядку розташування їх у місцях зберігання. Для цього однойменні цінності вкладають в окремі місця та готують місце, куди повинні бути покладені цінності після

Нвентаризація незавершеного виробництва

Інвентаризація незавершеною виробництва має за мету визначити обсяги та фактичну собівартість його в галузях рослинництва, тваринництва та промислових виробництв, правильно встановити витрати, які

Нвентаризація готівки в касі

Інвентаризація касової готівки проводиться в терміни, встановлені керівником. Під час проведення інвентаризації залишок готівки в касі звіряється з даними обліку за касовою книгою. Інвентаризаційна

Нвентаризація забезпечення майбутніх витрат і платежів

Інвентаризація забезпечення майбутніх витрат і платежів полягає в перевірці обґрунтованості відповідності залишку зазначених сум на дату інвентаризації до переліку створюваних забезпечень, затвердж

Нвентаризація статутного капіталу

Інвентаризація статутного капіталу полягає в підтвердженні сальдо по аналітичному обліку по кожному учаснику. Тобто інвентаризацією виявляють по відповідних документах залишки, реально вивчається о

Нвентаризація дебіторської і кредиторської заборгованості

При інвентаризації отриманих позик і кредитів перевіряється наявність і зміст договорів банківського кредиту і позики, їх використання відповідно до цільового призначення, своєчасність відображення

Пересортування

Різновидом інвентаризаційних різниць може бути пересортування, яке є результатом взаємної заміни подібних запасів допущене через порушення технологічного та організаційного порядку, що не відображе

Природний убуток

Найбільш поширеною причиною виникнення недостач є природний убуток. Він виникає внаслідок всихання, випаровуванню розпилювання, вивітрювання, витікання тощо. Визначити заздалегідь розмір таких втра

Відображення в обліку результатів інвентаризації

За умови встановлення винної особи при виявленні недостачі з неї стягується сума, розрахована згідно з Порядком визначення розміру збитків від розкрадання, нестачі, знищення (псування) матеріальних

Хотите получать на электронную почту самые свежие новости?

Подпишитесь на Нашу рассылку

Наша политика приватности обеспечивает 100% безопасность и анонимность Ваших E-Mail

Новости и инфо для студентов