рефераты конспекты курсовые дипломные лекции шпоры

- Раздел Образование

- /

- ОБЛІК ДОХОДІВ ВІД РЕАЛІЗАЦІЇ

Реферат Курсовая Конспект

ОБЛІК ДОХОДІВ ВІД РЕАЛІЗАЦІЇ

ОБЛІК ДОХОДІВ ВІД РЕАЛІЗАЦІЇ - раздел Образование, РІШЕННЯ СТОСОВНО ЦІНОУТВОРЕННЯ. КЛАСИФІКАЦІЯ І ПОВЕДІНКА ВИТРАТ За Журнально-Ордерної Форми Облік Доходів І Фінансових Резул...

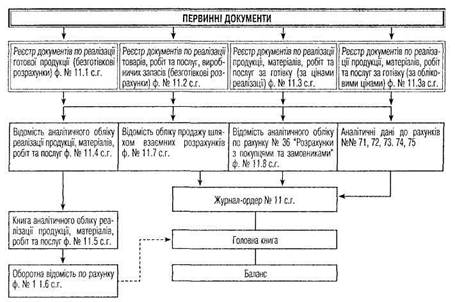

За журнально-ордерної форми облік доходів і фінансових результатів ведуть у журналі-ордері № 11 с.г. та відповідних відомостях до нього. Дані первинних документів узагальнюють у таких реєстрах: "Реєстр документів по реалізації готової продукції (безготівкові розрахунки)", форма № 11.1 с.г.; " Реєстр документів по реалізації товарів, робіт та послуг, виробничих запасів (безготівкові розрахунки)", форма № 11.2 с.г.; "Реєстр документів по реалізації продукції, матеріалів, робіт та послуг за готівку (за цінами реалізації)", форма № 11.3 с.г.; "Реєстр документів по реалізації продукції, матеріалів, робіт та послуг за готівку (за обліковими цінами)", форма № 11,3а с.г.

Підсумкові дані цих реєстрів за видами продукції і каналами реалізації переносять у відомості. Є три форми відомостей: "Відомість аналітичного обліку реалізації продукції, матеріалів, робіт та послуг", форма № 11.4 с.г.; "Відомість обліку продажу шляхом взаємних розрахунків", форма № 11.7 с.г; "Відомість аналітичного обліку по рахунку № 36 "Розрахунки з покупцями та замовниками", форма № 11.8 с.г.

Підсумкові дані цих відомостей переносять у журнал-ордер № 11 с.г. По рахунках 71, 72, 73, 74, 75 на підставі первинних документів та реєстрів заповнюють аналітичні дані, які в частині оборотів за кредитом рахунків переносять у журнал-ордер № 11 с.г. З нього роблять запис у головну книгу, за якою складають баланс.

Книгу аналітичного обліку реалізації продукції, матеріалів, робіт та послуг (ф. № 11.5 с.г.) складають на основі відомості (ф. № 11.4 с.г.). Вона призначена для аналітичного обліку реалізації. Дані цієї книги узагальнюють в "Оборотній відомості по рахунку" (ф. № 11.6 с.г), підсумки якої звіряють з головною книгою.

Загальну схему записів у реєстрах бухгалтерського обліку по обліку доходів і фінансових результатів показано на рис. 3.

— запис ---- звірка

Рис. 3. Схема записів у регістрах по обліку доходів і фінансових результатів

Залежно від каналів і способів реалізації та видів продукції використовують різні первинні документи для оформлення операцій. Відпуск матеріальних цінностей на сторону підприємствам і організаціям проводять за спеціальними формами товарно-транспортних накладних (ТТН). ТТН є підставою для списання матеріалів у продавця і оприбуткування їх у покупця.

ТТН виписує продавець у чотирьох примірниках: перший із підписом водія залишається у пункті відправки; другий, третій і четвертий, завірені підписом та печаткою вантажовідправника, вручаються водію-експедитору. Він доставляє вантаж за призначенням, здає його одержувачу і залишає йому другий примірник ТТН. Третій і четвертий примірники ТТН з відміткою про приймання вантажу повертають продавцю (сільськогосподарському підприємству), з яких третій примірник здають у пункт відправлення продукції або в бухгалтерію, а четвертий передають водієві для підтвердження обсягу перевезень вантажів і підрахунку оплати праці за виконану роботу. Цей примірник ТТН водій здає разом з подорожнім листом.

У ТТН зазначають назву продукції, її кількість та якісні показники. Різні види продукції мають специфічні показники якості: зерно — вологість, чистота; молоко — температура, кислотність, жирність; тварини — вгодованість тощо. Тому використовують спеціальні форми ТТН. Затверджені різні форми ТТН (табл. 4).

Таблиця 4.

Форми товарно-транспортних накладних

| Номер форми документа | Назва документа |

| Форма № 1 -ТН | Товарно-транспортна накладна |

| Форма № 1 -с.г. (зерно, насіння олійних культур і трав) | Товарно-транспортна накладна на відправку-прийняття сільськогосподарської продукції |

| Форма № 1 -с.г. (овочі) | Товарно-транспортна накладна на відправку-прийняття овочів, фруктів, ягід, продукції луб'яних культур |

| Форма № 1 -с.г. (вовна) | Товарно-транспортна накладна на відправку-прийняття вовни |

| Форма № 1-с.г. (тварини) | Товарно-транспортна накладна на відправку-прийняття тварин і птиці |

| Форма № 1-с.г. (молочна сировина) | Товарно-транспортна накладна на відправку-прийняття молока і молочних продуктів |

| Форма №1-с.г. (буряк) | Товарно-транспортна накладна на відправку-прийняття цукрових буряків |

| Форма № 1 (хімічні матеріали) | Товарно-транспортна накладна на відправку-прийняття хімічних матеріалів |

| Форма № 1-с.г. (матеріали) | Товарно-транспортна накладна на відправлення несільськогослодарської продукції та матеріалів |

| Форма №1-ТН(МС) | Спеціалізована товарна накладна на перевезення молочної сировини |

| Форма N 1-TTH (хліб) | Товарно-транспортна накладна на відпуск хлібобулочних виробів |

| Форма № 1 -ТН (спирт) | Товарно-транспортна накладна на переміщення спирту етилового |

| Форма № 1-ТН (вкд) | Товарно-транспортна накладна на переміщення високооктанових кисневмісних домішок |

| Форма № 1-ТН (алкогольні напої) | Товарно-транспортна накладна на переміщення алкогольних напоїв |

Покупці приймають продукцію, роблять відмітки на ТТН і видають сільськогосподарським підприємствам (продавцям) приймальні квитанції, які є підставою для відображення нарахування платежів за відправлену продукцію, кількості та якості проданої продукції в натуральній та заліковій масі.

Видачу продукції працівникам в рахунок оплати праці оформляють відомостями, які підписують керівник і головний бухгалтер підприємства. Працівники підписуються у відомості за одержану натуральну оплату.

Відпуск продукції на громадське харчування здійснюють за відповідно оформленими накладними (форми № 87, М-20) або лімітно-забірними картками (форма № 117).

Сільськогосподарські підприємства можуть продавати продукцію на ринку (базарі), в магазинах, ларках тощо. Відпуск продукції в таких випадках оформляють накладними (форма № 87, М-20) або лімітно-забірними картками (форма № 117). Продавець продукції повинен систематично здавати виручку в касу підприємства і складати звіт про продаж сільськогосподарської продукції. У ньому відображають наявність та рух продукції і грошової виручки.

Доходи від реалізації готової продукції, товарів, робіт і послуг, а також знижки, надані покупцям, інші вирахування з доходу обліковують на рахунку 70 "Доходи від реалізації".

За кредитом рахунку 70 відображають одержання доходу, за дебетом — належну суму непрямих податків (акцизного збору, податку на додану вартість та інші) та списання у порядку закриття на рахунок 79 "Фінансові результати".

Дані з первинних документів заносять у реєстри (ф. №№ 11.1 с.г., 11.2 с.г., 11.3 с.г., Н.Зас.г.).

Реєстр документів по реалізації готової продукції (безготівкові розрахунки) за формою № 11.1 с.г. використовують для накопичення даних з продажу окремих видів сільськогосподарської продукції за видами реалізації та для аналітичного обліку розрахунків із заготівельними та іншими організаціями і особами. На кожний вид продукції (пшениця озима, цукрові буряки, молоко тощо) відкривають окремий реєстр. Запис у ньому проводять у хронологічному порядку на підставі первинних документів (товарно-транспортні накладні, приймальні квитанції тощо) у міру їх надходження.

Реєстр мас три розділи: "Відправлено", "Прийнято покупцем", "Відмітка про оплату". У першому розділі зазначають фізичну масу (кількість) відправленої продукції та її собівартість. Вартість продукції за обліковими цінами можна розраховувати в цілому за реєстром шляхом множення загальної кількості продукції на її собівартість.

У другому розділі показують реалізовану продукцію в натуральній та заліковій масі, її вартість за ціною реалізації, суми податку на додану вартість і акцизного збору та загальну суму до оплати.

У третьому розділі реєстру на підставі виписок банку роблять відмітки про оплату, вказуючи дату, суму і кореспондуючий рахунок, на який поступила оплата.

Зазначення натуральної маси проданої продукції в розділах "Відправлено" і "Прийнято покупцем" має важливе значення для контролю записів по обліку реалізації — кількість продукції в обох названих розділах має бути однаковою.

Реєстр документів по реалізації товарів, робіт та послуг, виробничих запасів (безготівкові розрахунки) за формою № 11.2 с.г. призначений для обліку реалізації товарно-матеріальних цінностей, робіт та послуг за видами реалізації (в рахунок оплати праці, інша реалізація). Його заповнюють аналогічно реєстру за формою № 11.1 с.г.

Реєстр документів по реалізації продукції, матеріалів, робіт та послуг за готівку (за цінами реалізації) за формою № 11.3 с.г. використовують для обліку реалізації, що проведена за готівку шляхом сплати її в бухгалтерію підприємства. Цей реєстр заповнюють на підставі прибуткових касових ордерів та накладних внуг-рішньогосподарського призначення. Разом з відмітками про відпуск продукції та її оплату тут обліковують також вартість оплаченої, але не виданої в звітному період продукції. Вона має бути видана в наступних періодах.

Зазначають окремо вартість оплаченої готівкою, але не виданих протягом місяця продукції, матеріалів, робіт і послуг. Після видачі раніше оплаченої продукції роблять відмітки про її одержання.

Реєстр документів по реалізації продукції, матеріалів робіт та послуг за готівку (за обліковими цінами) по формі № 11.3а с.г. складають на підставі накладних про відпуск раніше оплаченої продукції та інших документів, які підтверджують факт виконання роботи або надання послуги (облікові листи тракториста-машиніста, подорожні листи роботи вантажного автотранспорту, акти тощо). Дані реєстру за формою № 11.3а с.г. використовують для виявлення оплаченої, але не одержаної продукції.

Наприкінці місяця з реєстрів № 11.1 с.г., 11.2 с.г., 11.3 с.г. підсумки по кожному виду реалізованої продукції переносять у відомість аналітичного обліку реалізації продукції, матеріалів, робіт та послуг за формою № 11.4 с.г. У ній за напрямками реалізації ведуть аналітичний облік реалізації за кількістю і вартістю окремих видів реалізованої продукції, виконаних робіт і наданих послуг на сторону.

З відомості № 11.4 с.г. інформацію переносять до Книги аналітичного обліку реалізації продукції, матеріалів, робіт та послуг за формою № 11.5 с.г. На кожний вид продукції (аналітичний рахунок) у ній відводять один розворот. Обороти відображають за місяць і наростаючим підсумком з початку року. З метою контролю правильності записів дані цієї книги узагальнюють в оборотній відомості (форма № 11.6 с.г.).

– Конец работы –

Эта тема принадлежит разделу:

РІШЕННЯ СТОСОВНО ЦІНОУТВОРЕННЯ. КЛАСИФІКАЦІЯ І ПОВЕДІНКА ВИТРАТ

Факультет економіки і підприємництва... Кафедра обліку і аудиту...

Если Вам нужно дополнительный материал на эту тему, или Вы не нашли то, что искали, рекомендуем воспользоваться поиском по нашей базе работ: ОБЛІК ДОХОДІВ ВІД РЕАЛІЗАЦІЇ

Что будем делать с полученным материалом:

Если этот материал оказался полезным ля Вас, Вы можете сохранить его на свою страничку в социальных сетях:

| Твитнуть |

Хотите получать на электронную почту самые свежие новости?

Подпишитесь на Нашу рассылку

Реклама

Информация в виде рефератов, конспектов, лекций, курсовых и дипломных работ имеют своего автора, которому принадлежат права. Поэтому, прежде чем использовать какую либо информацию с этого сайта, убедитесь, что этим Вы не нарушаете чье либо право.

© copyright 1999 - 2024 allRefs.net. Все права защищены. Страница сгенерирована за: 0.026 сек.

Новости и инфо для студентов