рефераты конспекты курсовые дипломные лекции шпоры

- Раздел Образование

- /

- Відображення витрат у системі бухгалтерських рахунків

Реферат Курсовая Конспект

Відображення витрат у системі бухгалтерських рахунків

Відображення витрат у системі бухгалтерських рахунків - раздел Образование, РІШЕННЯ СТОСОВНО ЦІНОУТВОРЕННЯ. КЛАСИФІКАЦІЯ І ПОВЕДІНКА ВИТРАТ Планом Рахунків Бухгалтерського Обліку Передб...

Планом рахунків бухгалтерського обліку передбачено, що облік витрат операційної діяльності може здійснюватися як із використанням 8-го класу плану рахунків "Витрати за елементами", так і без нього.

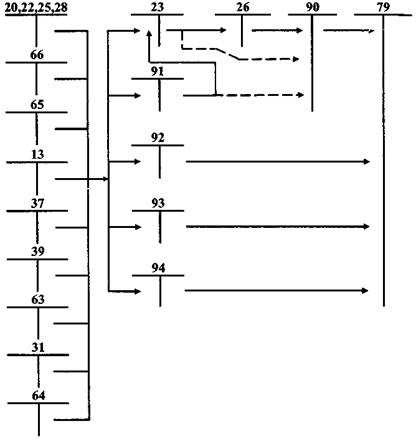

За умови обліку витрат без застосування рахунків класу 8 плану рахунків витрати, які здійснюються на підприємстві, можуть відразу з рахунків, на яких відображаються такі витрати (13, 20, 22, 25, 37, 39, 63, 65, 66), списуватися на витратні рахунки (23, 91, 92, 93, 94) з подальшим списанням витрат з рахунків класу 9 "Витрати діяльності" на рахунок 79 "Фінансові результати".

Схему обліку витрат операційної діяльності без використання бухгалтерських рахунків класу 8 показано на рис. 8.

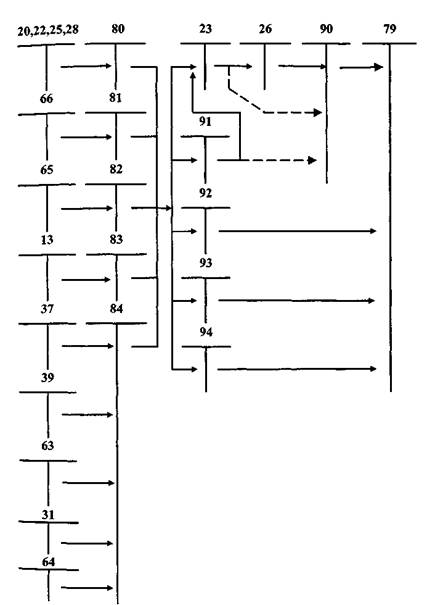

Поряд із зазначеним для обліку витрат операційної діяльності за економічними елементами, а також узагальнення інформації про витрати підприємства протягом звітного періоду використовують рахунки класу 8 "Витрати за елементами".

Витрати відображуються на рахунках бухгалтерського обліку, якщо їх оцінка може бути достовірно визначена в момент вибуття активу або збільшення зобов'язання, які призводять до зменшення власного капіталу підприємства (крім зменшення капіталу за рахунок його вилучення або розподілу власниками).

Рис. 8. Облік витрат операційної діяльності без використання бухгалтерських рахунків 8-го класу

На рахунках цього класу ведеться облік витрат операційної діяльності за такими елементами витрат: матеріальні витрати, витрати на оплату праці, відрахування на соціальні заходи, амортизація та інші операційні витрати.

Суб'єкти малого підприємництва, а також інші організації, діяльність яких не спрямована на ведення комерційної діяльності, для обліку витрат можуть використовувати тільки рахунки класу 8 із списанням до дебету рахунку 23 "Виробництво" щомісячно сум в частині прямих і виробничих накладних витрат (загальновиробничих витрат) та до дебету рахунку 79 "Фінансові результати" в кінці року або щомісяця сум у частині адміністративних витрат, витрат на збут, інших операційних витрат

Інші підприємства рахунки цього класу можуть використовувати для узагальнення інформації про витрати за елементами із щомісячним списанням сальдо рахунків у кореспонденції з рахунком 23 "Виробництво" і рахунками класу 9 "Витрати діяльності".

Схему обліку витрат операційної діяльності з використанням бухгалтерських рахунків класу 8 показано на рис. 9.

Рис. 9. Облік витрат операційної діяльності з використанням бухгалтерських рахунків 8-го класу

Рахунок 80 "Матеріальні витрати" призначено для узагальнення інформації про матеріальні витрати підприємства за звітний період.

За дебетом рахунку 80 "Матеріальні витрати" відображаються суми визнаних матеріальних витрат, за кредитом — списання на рахунок 23 "Виробництво" прямих матеріальних витрат, що включаються до виробничої собівартості продукції (робіт, послуг), до затрат допоміжних (підсобних) виробництв, на рахунки класу 9 — матеріальних витрат, що відносяться до виробничих накладних витрат, адміністративних і збутових витрат, або на рахунок 79 "Фінансові результати", якщо підприємство не застосовує рахунки класу 9.

Рахунок 80 "Матеріальні витрати" має такі субрахунки:

801 "Витрати сировини й матеріалів";

802 "Витрати купівельних напівфабрикатів та комплектуючих виробів";

803 "Витрати палива й енергії;

804 "Витрати тари й тарних матеріалів";

805 "Витрати будівельних матеріалів";

806 "Витрати запасних частин";

807 "Витрати матеріалів сільськогосподарського призначення";

808 "Витрати товарів";

809 "Інші матеріальні витрати".

На субрахунку 801 "Витрати сировини й матеріалів" узагальнюється інформація про витрати сировини й матеріалів, які використані як основні й допоміжні матеріали в операційній діяльності підприємства.

На субрахунку 802 "Витрати купівельних напівфабрикатів та комплектуючих виробів" узагальнюється інформація про витрати купівельних напівфабрикатів та комплектуючих виробів в операційній діяльності підприємства.

На субрахунку 803 "Витрати палива й енергії" узагальнюється інформація про витрати придбаних палива й енергії всіх видів, які використані на технологічні та інші операційні цілі, в тому числі на вироблення з палива тепло- та електроенергії, що спожиті в операційній діяльності.

На субрахунку 804 "Витрати тари й тарних матеріалів" узагальнюється інформація про витрати тари й тарних матеріалів, що використані в операційній діяльності.

На субрахунку 805 "Витрати будівельних матеріалів" узагальнюється інформація про витрати будівельних матеріалів, які використані як основні та допоміжні матеріали в операційній діяльності підприємства.

На субрахунку 806 "Витрати запасних частин" узагальнюється інформація про витрати запасних частин, які використані для ремонту основних засобів, інших необоротних матеріальних активів та малоцінних та швидкозношуваних предметів підприємства.

На субрахунку 807 "Витрати матеріалів сільськогосподарського призначення" узагальнюється інформація про витрати матеріалів сільськогосподарського призначення, які використані в операційній діяльності підприємства.

На субрахунку 808 "Витрати товарів" ведеться облік витрат товарів, використаних для виробничо-господарських потреб, тобто без продажу іншим особам.

На субрахунку 809 "Інші матеріальні витрати" відображується вартість виконаних для підприємства робіт і послуг виробничого та невиробничого характеру (здійснення окремих операцій з виробництва продукції, обробки сировини й матеріалів; проведення іспитів з випробування сировини й матеріалів, які використовуються у виробництві; транспортні послуги, які є складовою технологічного процесу виробництва, тощо).

Рахунок 81 "Витрати на оплату праці" призначено для узагальнення інформації про витрати на оплату праці за звітний період.

За дебетом рахунку 81 "Витрати на оплату праці" відображається сума визнаних витрат на оплату праці, за кредитом — списання на рахунок 23 "Виробництво" витрат, які прямо включаються до виробничої собівартості продукції (робіт, послуг), до затрат допоміжних (підсобних) виробництв, на рахунки класу 9 — витрат, що відносяться до виробничих накладних витрат, адміністративних і збутових витрат, або на рахунок 79 "Фінансові результати", якщо підприємство не застосовує рахунки класу 9.

Рахунок 81 "Витрати на оплату праці" мас такі субрахунки:

811 "Виплати за окладами й тарифами";

812 "Премії та заохочення";

813 "Компенсаційні виплати";

814 "Оплата відпусток";

815 "Оплата іншого невідпрацьованого часу";

816 "Інші витрати на оплату праці".

На субрахунку 811 "Виплати за окладами й тарифами" узагальнюється інформація про витрати на виплату основної заробітної плати персоналу відповідно до системи оплати праці, прийнятої на підприємстві.

На субрахунку 812 "Премії та заохочення" узагальнюється інформація про витрати на виплату додаткової заробітної плати (премії, заохочення тощо) персоналу відповідно до системи оплати праці, прийнятої на підприємстві.

На субрахунку 813 "Компенсаційні виплати" узагальнюється інформація про витрати на гарантійні та компенсаційні виплати персоналу, пов'язані з індексацією заробітної плати тощо, в порядку і розмірах, передбачених законодавством.

На субрахунку 814 "Оплата відпусток" узагальнюється інформація про витрати на оплату щорічних відпусток персоналу підприємства або щомісячні відрахування на створення забезпечення майбутніх виплат відпусток.

На субрахунку 815 "Оплата іншого невідпрацьованого часу" узагальнюється інформація про витрати на виплати персоналу підприємства за невідпрацьований час, що передбачені законодавством.

На субрахунку 816 "Інші витрати на оплату праці" узагальнюється інформація про інші витрати на оплату праці, які визнаються елементами витрат на оплату праці.

Рахунок 82 "Відрахування на соціальні заходи" призначено для узагальнення інформації про витрати та відрахування на соціальні заходи.

За дебетом рахунку 82 "Відрахування на соціальні заходи" відображується належна сума відрахувань на соціальні заходи, за кредитом — списання на рахунок 23 "Виробництво" суми відрахувань, які прямо включаються до виробничої собівартості продукції (робіт, послуг), до затрат допоміжних (підсобних) виробництв, на рахунки класу 9 — суми відрахувань, що відносяться до виробничих накладних витрат, адміністративних і збутових витрат, або на рахунок 79 "Фінансові результати", якщо підприємство не застосовує рахунки класу 9.

Рахунок 82 "Відрахування на соціальні заходи" має такі субрахунки:

821 "Відрахування на пенсійне забезпечення";

822 "Відрахування на соціальне страхування";

823 "Страхування на випадок безробіття";

824 "Відрахування на індивідуальне страхування".

На субрахунку 821 "Відрахування на пенсійне забезпечення" ведеться облік відрахувань на обов'язкове державне пенсійне страхування.

На субрахунку 822 "Відрахування на соціальне страхування" ведеться облік відрахувань на обов'язкове соціальне страхування.

На субрахунку 823 "Страхування на випадок безробіття" ведеться облік відрахувань на обов'язкове соціальне страхування на випадок безробіття.

На субрахунку 824 "Відрахування на індивідуальне страхування" ведеться облік відрахувань на індивідуальне страхування працівників за рахунок підприємства.

Рахунок 83 "Амортизація" призначено для узагальнення інформації про суму нарахованої амортизації основних засобів, інших необоротних матеріальних активів та нематеріальних активів.

За дебетом рахунку 83 "Амортизація" відображається сума нарахованих амортизаційних відрахувань, за кредитом — списання на рахунок 23 "Виробництво" суми амортизаційних відрахувань, які прямо включаються до виробничої собівартості продукції (робіт, послуг), до затрат допоміжних (підсобних) виробництв, на рахунки класу 9 — суми амортизаційних відрахувань, що відносяться до виробничих накладних витрат, адміністративних і збутових витрат, або на рахунок 79 "Фінансові результати", якщо підприємство не застосовує рахунки класу 9).

Рахунок 83 "Амортизація" має такі субрахунки:

831 "Амортизація основних засобів";

832 "Амортизація інших необоротних матеріальних активів";

833 "Амортизація нематеріальних активів".

На субрахунку 831 "Амортизація основних засобів" узагальнюється інформація про нарахування амортизації основних засобів.

На субрахунку 832 "Амортизація інших необоротних матеріальних активів" узагальнюється інформація про нарахування амортизації інших необоротних матеріальних активів.

На субрахунку 833 "Амортизація нематеріальних активів" узагальнюється інформація про нарахування амортизації нематеріальних активів.

Рахунок 84 "Інші операційні витрати" призначено для обліку операційних витрат, що не відображаються на інших рахунках класу 8. Ці витрати є витратами звітного періоду, якщо не входять до складу виробничої собівартості продукції, робіт, послуг. Зокрема, до інших операційних витрат включається вартість робіт, послуг сторонніх підприємств, сума податків, зборів (обов'язкових платежів), крім податків на прибуток, втрати від курсових різниць, знецінення запасів, псування цінностей, списання та уцінки активів, сума фінансових санкцій тощо.

За дебетом рахунку 84 "Інші операційні витрати" відображується сума визнаних витрат, за кредитом — списання на рахунок 23 "Виробництво" витрат, які прямо включаються до виробничої собівартості продукції (робіт, послуг), до затрат допоміжних (підсобних) виробництв, на рахунки класу 9 — виробничих накладних витрат, адміністративних і збутових витрат, або на рахунок 79 "Фінансові результати", якщо підприємство не застосовує рахунки класу 9.

Тема. METOДИ I СПОСОБИ ОБЛІКУ ВИТРАТ I КАЛЬКУЛЮВАННЯ СОБІВАРТОСТІ ПРОДУКЦІЇ (РОБІТ. ПОСЛУГ)

– Конец работы –

Эта тема принадлежит разделу:

РІШЕННЯ СТОСОВНО ЦІНОУТВОРЕННЯ. КЛАСИФІКАЦІЯ І ПОВЕДІНКА ВИТРАТ

Факультет економіки і підприємництва... Кафедра обліку і аудиту...

Если Вам нужно дополнительный материал на эту тему, или Вы не нашли то, что искали, рекомендуем воспользоваться поиском по нашей базе работ: Відображення витрат у системі бухгалтерських рахунків

Что будем делать с полученным материалом:

Если этот материал оказался полезным ля Вас, Вы можете сохранить его на свою страничку в социальных сетях:

| Твитнуть |

Хотите получать на электронную почту самые свежие новости?

Подпишитесь на Нашу рассылку

Реклама

Информация в виде рефератов, конспектов, лекций, курсовых и дипломных работ имеют своего автора, которому принадлежат права. Поэтому, прежде чем использовать какую либо информацию с этого сайта, убедитесь, что этим Вы не нарушаете чье либо право.

© copyright 1999 - 2024 allRefs.net. Все права защищены. Страница сгенерирована за: 0.026 сек.

Новости и инфо для студентов